石油・ガスアキュムレータ市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

石油・ガスアキュムレータ市場レポートは、アキュムレータタイプ(ブラダー型、メタルベローズ型など)、圧力定格(3,000 Psi未満、3,001~5,000 Psi、5,000 Psi超)、容量(10ガロン未満、10~50ガロン、50ガロン超)、展開場所(陸上および海上)、用途(掘削、噴出防止装置制御ユニットなど)、および地域(北米、欧州、アジア太平洋、南米など)別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「石油・ガス用アキュムレータ市場」の概要を以下にまとめます。

市場概要

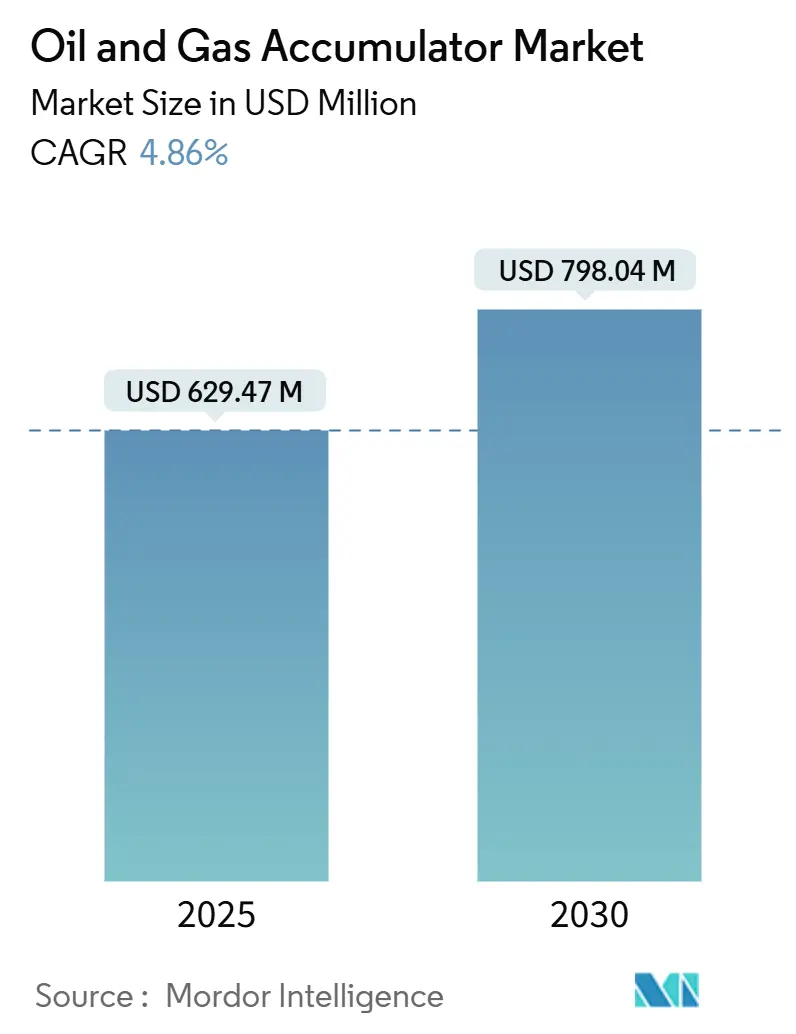

本レポートは、2020年から2030年を調査期間としています。石油・ガス用アキュムレータ市場規模は、2025年に6億2,947万米ドルと推定され、2030年には7億9,804万米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は4.86%です。地域別では、中東・アフリカが最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は中程度と評価されています。

市場分析

この市場の成長は、大規模な設備増強よりも、事業者が安全性遵守と運用効率に注力していることを反映しています。特に、API 16DによるBOP(坑内噴出防止装置)システムに関する義務的な要件が、冗長な油圧エネルギー貯蔵装置、特に海底設備におけるアキュムレータの着実な需要を支えています。並行して進む坑井制御の電化努力はアキュムレータを置き換えるものではなく、むしろハイブリッドな電気油圧設計において、アキュムレータはフェイルセーフ電源として維持されています。現在の市場を牽引しているのは北米で、シェール層の再完工やメキシコ湾での活動再開が貢献しています。一方、中東・アフリカ地域は、硫化水素ガス田や深海プロジェクトの拡大により、最も急速に成長している地域です。シェブロンのアンカー油田のような20,000 psiプロジェクトに向けた技術進歩も、高仕様ユニットの販売を後押ししています。

主要なレポートのポイント

* アキュムレータタイプ別: 2024年にはブラダー型が47.9%の収益シェアで市場をリードしましたが、メタルベローズ型は2030年までに5.9%のCAGRで拡大すると予測されています。

* 圧力定格別: 2024年には3,000 psi未満のシステムが市場シェアの55.0%を占めましたが、5,000 psiを超えるユニットは2030年までに6.5%のCAGRで成長する見込みです。

* 容量別: 2024年には10ガロン未満のアキュムレータが市場規模の51.6%を占めましたが、50ガロンを超えるユニットは予測期間中に6.1%のCAGRで進展すると予測されています。

* 用途別: 2024年には掘削作業が39.4%の収益シェアで支配的でしたが、BOP制御ユニットは2024年から2030年までで最高の6.7%のCAGRを記録すると予想されています。

* 地域別: 2024年には北米が37.5%の収益シェアを占めましたが、中東・アフリカ地域は2030年までに6.3%のCAGRで拡大すると推定されています。

世界の石油・ガス用アキュムレータ市場の動向と洞察(推進要因)

* 世界のオフショア掘削リグ稼働率の回復: 2024年にはオフショア掘削リグの稼働率が82%に回復し、高仕様の管理圧力掘削システム用アキュムレータバンクの交換およびアップグレードサイクルが刺激されています。深海プロジェクトの成長は、より高い圧力および温度閾値に対応するアキュムレータ市場を推進しています。

* 厳格なBOP安全規制(API 16D): API 16Dは、BOP機能に対するアキュムレータの最小容量、プリチャージ、応答時間基準を定めており、20,000 psiサービスに対応するメタルベローズ型やピストン型の設計への需要を高めています。

* シェール坑井の再完工の急増: 北米の生産者は既存の坑井を再フラクチャリングする戦略を採用しており、これによりアキュムレータの摩耗が加速し、メンテナンス間隔が短縮されています。電動フラックシステムも緊急停止のために油圧アキュムレータに依存しています。

* 中東・アフリカ(MENA)の硫化水素ガスプロジェクトにおける設備投資の回復: サウジアラムコのジャフラ第2フェーズ契約やADNOCのリグ調達推進により、硫化水素耐性合金製アキュムレータの大規模な受注が発生しています。

* 低排出電気油圧ユニットへの改修プログラム: ノルウェーやメキシコ湾などで進む低排出電気油圧ユニットへの改修プログラムが、アキュムレータの需要を長期的に押し上げています。

* デジタルツインによるアキュムレータの予知保全: 北米やヨーロッパでは、デジタルツイン技術の導入により、アキュムレータの稼働状況をリアルタイムで監視し、予知保全を可能にするシステムが普及し始めています。これにより、ダウンタイムの削減と運用効率の向上が期待されています。

このレポートは、世界の石油・ガス用アキュムレータ市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の状況、推進要因と抑制要因、サプライチェーン、規制環境、技術的展望、ポーターの5フォース分析、市場規模と成長予測、競争環境、そして将来の機会と展望までを網羅しています。

市場規模と成長予測:

世界の石油・ガス用アキュムレータ市場は、2025年には6億2,947万米ドルの規模に達し、2030年までには7億9,804万米ドルに成長すると予測されています。

市場の推進要因:

市場の成長を牽引する主な要因としては、世界的なオフショア掘削リグ数の増加サイクル、API 16Dなどの厳格なBOP(噴出防止装置)安全規制の義務化、シェールガス井の再完成作業の急増が挙げられます。また、中東・アフリカ(MENA)地域におけるサワーガスプロジェクトへの設備投資(CAPEX)の回復、低排出型電気油圧ユニットへのレトロフィットプログラム、デジタルツイン技術によるアキュムレータの予知保全の実現も重要な推進力となっています。

市場の抑制要因:

一方で、市場の成長を抑制する要因も存在します。原油価格の変動は掘削予算を抑制し、プレミアム機器へのアップグレードの延期や既存アキュムレータの寿命延長につながっています。さらに、高額な再認証費用やASMEコード準拠コスト、全電動式海底BOPへの移行による油圧システムの範囲縮小、油圧作動油流出リスクに対するESG(環境・社会・ガバナンス)圧力も課題となっています。ただし、全電動式BOPへの移行が進む中でも、ハイブリッドアーキテクチャでは緊急停止のためにアキュムレータが依然として必要であり、ニッチながらも重要な需要セグメントを維持しています。

地域別分析と成長性:

地域別では、中東・アフリカ(MENA)地域が2030年まで年平均成長率(CAGR)6.3%で最も速い成長を示すと予測されています。これは、サウジアラビアやアラブ首長国連邦における大規模なガスプロジェクトによって牽引されています。

製品および技術トレンド:

アキュムレータの種類別では、メタルベローズ型アキュムレータが注目を集めています。これは、20,000 psiの高圧に耐え、ブラダー型設計よりもサワーガスによる腐食に強いため、シェブロンのアンカー油田のような深層・高圧高温(HPHT)開発に理想的であるためです。API 16D規制は、BOPの迅速な閉鎖に必要な十分なアキュムレータ容量を義務付けており、これによりオペレーターはより大型で冗長性のある、強化された監視システムを備えたアキュムレータを購入する傾向にあります。

市場のセグメンテーション:

本レポートでは、市場を多角的に分析しています。アキュムレータの種類(ブラダー、ピストン、ダイヤフラム、メタルベローズ、スプリングなど)、圧力定格(3,000 psi未満、3,001~5,000 psi、5,000 psi超)、容量(10ガロン未満、10~50ガロン、50ガロン超)、展開場所(陸上、海上)、および用途(掘削、坑井改修・介入、BOP制御ユニット、水圧破砕ユニット、その他の上流工程)に基づいて詳細な分析が行われています。地理的にも、北米、欧州、アジア太平洋、南米、中東・アフリカの主要国・地域にわたる分析が含まれています。

競争環境:

競争環境については、市場集中度、M&Aやパートナーシップなどの戦略的動向、主要企業の市場シェア分析が実施されています。HYDAC International GmbH、Parker-Hannifin Corp.、Eaton Corporation plc、Freudenberg Sealing Technologies (Tobul)、Bosch Rexroth AG、日本アキュムレータ株式会社など、多数の主要企業のプロファイルが提供されており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が詳述されています。

市場の機会と将来展望:

レポートは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の機会についても言及しています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 世界のオフショア掘削リグ数の上昇サイクル

- 4.2.2 厳格なBOP安全義務(API 16D)

- 4.2.3 急増するシェール油井の再仕上げ

- 4.2.4 MENAのサワーガスプロジェクトにおける設備投資の回復

- 4.2.5 低排出型電気油圧ユニットの改修プログラム

- 4.2.6 予測的なアキュムレータメンテナンスを可能にするデジタルツイン

- 4.3 市場の阻害要因

- 4.3.1 原油価格の変動が掘削予算を抑制

- 4.3.2 igh 再認証 & ASMEコード準拠コスト

- 4.3.3 全電動式海底BOPへの移行による油圧範囲の縮小

- 4.3.4 油圧作動油流出リスクに対するESG圧力

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模 & 成長予測

- 5.1 アキュムレータタイプ別

- 5.1.1 ブラダー

- 5.1.2 ピストン

- 5.1.3 ダイヤフラム

- 5.1.4 メタルベローズ

- 5.1.5 スプリングおよびその他

- 5.2 圧力定格別

- 5.2.1 3,000 psi未満

- 5.2.2 3,001~5,000 psi

- 5.2.3 5,000 psi超

- 5.3 容量別

- 5.3.1 10ガロン未満

- 5.3.2 10~50ガロン

- 5.3.3 50ガロン超

- 5.4 展開場所別

- 5.4.1 陸上

- 5.4.2 海上

- 5.5 用途別

- 5.5.1 掘削

- 5.5.2 坑井改修および介入

- 5.5.3 噴出防止装置制御ユニット

- 5.5.4 水圧破砕ユニット

- 5.5.5 その他の上流工程作業

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 イタリア

- 5.6.2.4 ノルウェー

- 5.6.2.5 ロシア

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 ASEAN諸国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 カタール

- 5.6.5.4 南アフリカ

- 5.6.5.5 エジプト

- 5.6.5.6 ナイジェリア

- 5.6.5.7 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品・サービス、および最近の動向を含む)

- 6.4.1 HYDAC International GmbH

- 6.4.2 Parker-Hannifin Corp.

- 6.4.3 Eaton Corporation plc

- 6.4.4 Freudenberg Sealing Technologies (Tobul)

- 6.4.5 Bosch Rexroth AG

- 6.4.6 日本アキュムレータ株式会社

- 6.4.7 Roth Industries LLC

- 6.4.8 Technetics Group

- 6.4.9 Continental Hydraulics Inc.

- 6.4.10 Olaer Group

- 6.4.11 Accumulators Inc.

- 6.4.12 Hydrotechnik GmbH

- 6.4.13 Blacoh Fluid Control

- 6.4.14 Rotec Hydraulics Ltd.

- 6.4.15 Eaton Filtration LLC

- 6.4.16 Bosch Auto Accumulator Systems

- 6.4.17 川崎油工

- 6.4.18 KYB株式会社

- 6.4.19 Danfoss Power Solutions

- 6.4.20 Hallite Seals International

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

石油・ガスアキュムレータは、石油およびガス産業において、油圧システムの安全性と効率性を確保するために不可欠な装置でございます。この装置は、高圧の作動油を一時的に貯蔵し、必要に応じて瞬時に供給する役割を担っております。特に、緊急時の迅速な対応が求められる場面でその真価を発揮いたします。

まず、定義についてご説明いたします。石油・ガスアキュムレータは、油圧エネルギーを圧縮されたガス(通常は窒素)の形で貯蔵する圧力容器でございます。作動油がポンプによってアキュムレータに送られると、内部のガスが圧縮され、エネルギーが蓄えられます。そして、油圧システムからの要求に応じて、この蓄えられたエネルギーが作動油として瞬時に放出される仕組みとなっております。これにより、ポンプの能力を超える瞬間的な大流量の要求に応えたり、ポンプが停止した場合でも油圧システムを一定時間作動させたりすることが可能となります。その主要な目的は、システムの応答性向上、圧力変動の緩和、そして何よりも緊急時の安全確保にございます。

次に、種類についてでございます。石油・ガスアキュムレータは、内部構造によって主に三つのタイプに分類されます。一つ目は「ブラダー型アキュムレータ」で、柔軟なゴム製のブラダー(袋)がガスと作動油を分離しております。このタイプは、応答性が高く、作動油の汚染に比較的強いという特徴がございます。二つ目は「ピストン型アキュムレータ」で、金属製のピストンがガスと作動油を分離いたします。高圧・大容量の用途に適しており、耐久性に優れている一方で、作動油の清浄度が求められる傾向にございます。三つ目は「ダイヤフラム型アキュムレータ」で、ゴム製のダイヤフラムがガスと作動油を分離いたします。比較的小容量のシステムや、脈動減衰などの用途で用いられることが多く、コンパクトな設計が特徴でございます。これらのタイプは、それぞれ異なる特性を持ち、用途や環境に応じて適切に選択されます。

用途についてでございますが、石油・ガスアキュムレータの最も重要な用途は、噴出防止装置(BOP: Blowout Preventer)の制御システムでございます。掘削作業中に予期せぬ高圧ガスや油が噴出する事態(キック)が発生した場合、BOPは坑井を密閉し、噴出を防止する最終的な安全装置でございます。アキュムレータは、このBOPのラムを瞬時に作動させるための油圧エネルギーを供給し、電源喪失時やポンプ故障時でも確実にBOPを閉鎖させる役割を担います。これにより、作業員の安全確保と環境汚染の防止に大きく貢献いたします。その他にも、ポンプの脈動を減衰させ、配管や機器への負担を軽減する「脈動減衰」、急激なバルブ操作などによる油圧ショックを吸収する「衝撃吸収」、メインポンプが停止した際の補助動力源、温度変化による作動油の体積変化を補償する「体積補償」など、多岐にわたる用途で利用されております。特に、海底油田開発におけるサブシーBOPシステムでは、地表からの距離が遠いため、アキュムレータによる迅速な油圧供給が不可欠でございます。

関連技術について申し上げます。アキュムレータは単体で機能するのではなく、様々な油圧システムや制御技術と連携してその性能を発揮いたします。主要な関連技術としては、「油圧動力装置(HPU: Hydraulic Power Unit)」が挙げられます。HPUは、ポンプ、モーター、バルブ、フィルター、そしてアキュムレータなどから構成され、油圧システム全体に動力を供給・制御する中核でございます。また、アキュムレータの圧力や液位を監視するための「センサーおよび監視装置」、油圧の流れを制御する「各種バルブ」、そしてシステム全体の動作を管理する「PLC(プログラマブルロジックコントローラ)やDCS(分散制御システム)などの制御システム」も密接に関連しております。さらに、高圧環境下での安全性を確保するための「高圧配管および継手」、作動油の清浄度を維持するための「フィルターや清浄化技術」も、アキュムレータの信頼性と寿命を左右する重要な要素でございます。

市場背景についてでございます。石油・ガスアキュムレータの市場は、世界のエネルギー需要、特に石油・ガス探査・生産活動の動向に大きく左右されます。近年、深海掘削やシェールガス開発といった非在来型資源の開発が進むにつれて、より高度な安全対策と信頼性の高い油圧システムが求められており、アキュムレータの需要も増加傾向にございます。また、各国の厳格な安全規制、特にAPI(米国石油協会)などの業界標準や政府機関による規制は、アキュムレータの設計、製造、運用における品質と性能の向上を強く推進しております。既存の油田・ガス田における老朽化した設備の更新需要も、市場を支える重要な要因でございます。原油価格の変動は新規プロジェクトへの投資に影響を与えるものの、安全に関わるアキュムレータのような重要部品は、価格変動の影響を受けにくい傾向がございます。

最後に、将来展望についてでございます。今後、石油・ガスアキュムレータは、さらなる安全性と効率性の向上を目指して進化していくと考えられます。具体的には、「スマートアキュムレータ」の開発が進むでしょう。これは、リアルタイムで内部圧力、温度、液位などを監視し、異常を検知するセンサーや通信機能を内蔵したアキュムレータで、予知保全や遠隔診断を可能にします。また、深海や極地といった過酷な環境下での使用に耐えうる、より堅牢で耐腐食性に優れた「新素材の採用」や、メンテナンスフリー化に向けた技術開発も進むと予想されます。エネルギー効率の向上も重要なテーマであり、システム全体の最適化を通じて、消費エネルギーの削減が図られるでしょう。さらに、自動化とデジタル化の進展により、アキュムレータを含む油圧システム全体の統合的な制御と最適化が進み、より安全で効率的な石油・ガス開発に貢献していくことが期待されます。規制の強化と環境意識の高まりは、今後もアキュムレータ技術の革新を促す主要なドライバーであり続けるでしょう。