筆記・印刷用紙市場 市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

筆記・印刷用紙市場レポートは、製品タイプ別(非塗工上質紙、塗工上質紙、非塗工機械パルプ紙、塗工機械パルプ紙)、用途別(オフィス・家庭用印刷、書籍・雑誌など)、原材料別(バージンパルプ、再生パルプ)、流通チャネル別(直接、ディストリビューターなど)、および地域別に分類されます。市場予測は、数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

筆記・印刷用紙市場の規模、シェア、成長トレンド、および2030年までの予測に関するレポートの概要を以下にまとめます。本レポートは、製品タイプ(非塗工上質紙、塗工上質紙、非塗工機械パルプ紙、塗工機械パルプ紙など)、用途(オフィス・家庭用印刷、書籍・雑誌など)、原材料(バージン繊維、再生繊維)、流通チャネル(直接販売、ディストリビューターなど)、および地域別に市場を分析し、市場予測は数量(トン)で提供されています。

市場概要

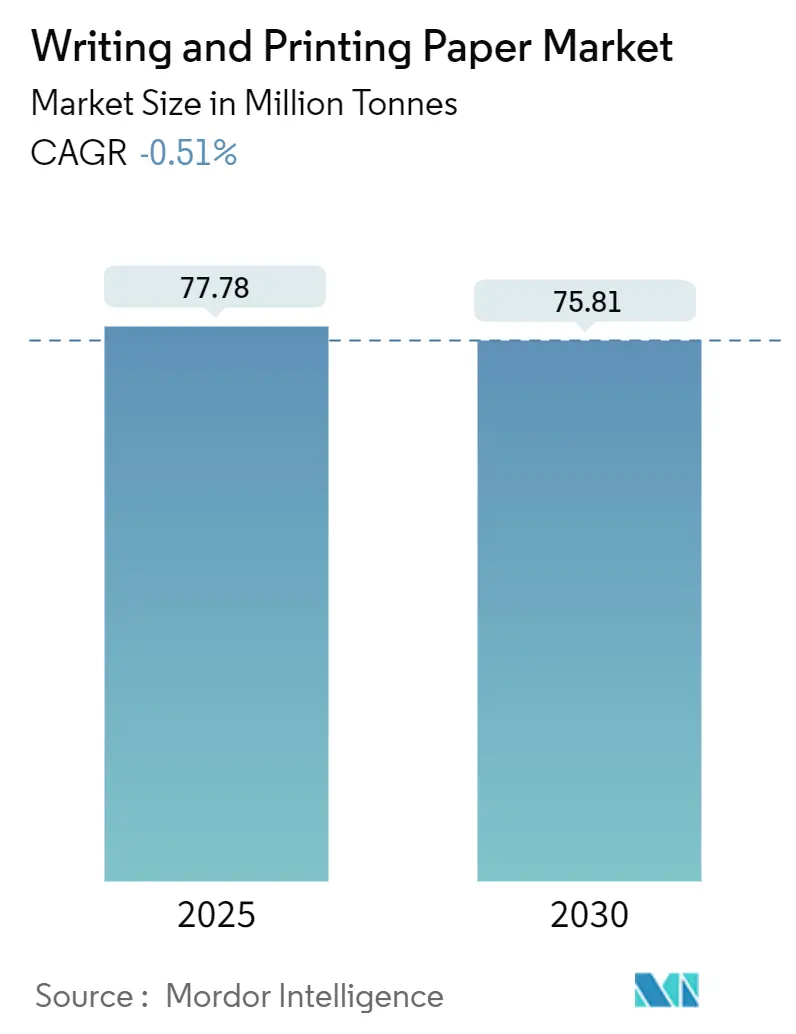

調査期間は2019年から2030年までで、市場規模は2025年の7,778万トンから2030年には7,581万トンへと減少すると予測されており、年平均成長率(CAGR)は-0.51%とマイナス成長が見込まれています。これは主にデジタル化による構造的な圧力によるものです。しかし、試験用紙、フィンテックのセキュリティフォーム、触覚的な品質が重視される高級文具といった特定のニッチ市場では需要が維持されています。政府の義務付けやブランド重視のプレゼンテーションに関連する専門的なニッチ市場は、コモディティグレードが縮小する中でも価格の回復力を生み出しています。地域別では、アジア太平洋地域が最大の市場であり、中東およびアフリカ地域が最も急速に成長しており、新興経済国が成熟市場の減少を部分的に相殺している状況が示されています。競争戦略としては、工場の合理化、製品の高級化、および検証可能な持続可能性の証明が中心となっており、ヨーロッパでの生産能力閉鎖と高マージンの専門分野への投資がバランスを取っています。市場集中度は中程度です。

主要なレポートのポイント

* 製品タイプ別では、2024年に非塗工上質紙が筆記・印刷用紙市場シェアの42.87%を占めました。

* 用途別では、書籍・雑誌セグメントの市場規模が2025年から2030年にかけて0.34%のCAGRで成長すると予測されています。

* 原材料別では、2024年にバージン繊維が筆記・印刷用紙市場シェアの58.42%を占めました。

* 流通チャネル別では、オンラインB2Bプラットフォームの市場規模が2025年から2030年にかけて0.58%のCAGRで成長すると予測されています。

* 地域別では、アジア太平洋地域が2024年に筆記・印刷用紙市場シェアの56.93%を占め、市場を牽引しました。

市場のトレンドと洞察

成長要因:

* 新興経済国における識字率の向上と教育支出の増加(CAGRへの影響:+0.80%): 南アジア、アフリカ、ラテンアメリカ地域では、デジタル代替品が高価であることや、電力供給の不安定さ、デバイスへのアクセス制限といったインフラの制約により、教科書や試験用紙の需要が安定しています。国家的な識字キャンペーンも、低コストの印刷教材への需要を高めています。

* セルフパブリッシングと少部数書籍印刷の成長(CAGRへの影響:+0.30%): デジタル印刷機の進歩により、著者は従来の大量印刷を回避し、多様なサイズや特殊コーティングを施した少部数の書籍を注文できるようになりました。これにより、高マージンと在庫リスクの低減が実現しています。

* アジアにおける高級オフィス文具の企業需要(CAGRへの影響:+0.20%): アジアのビジネスセンターでは、金融、法律、コンサルティング企業が、透かし入りの厚手の用紙や封筒を使用してブランドイメージを強化しています。これにより、高級非塗工上質紙の需要が高まり、販売トン数あたりの価値が上昇しています。

* 南アジアおよびアフリカにおける政府の試験用紙需要(CAGRへの影響:+0.40%): これらの地域では、毎年数百万部の解答用紙が印刷され、透かしやバーコードなどのセキュリティ機能が組み込まれています。デジタルプラットフォームの接続障害リスクを考慮し、政策立案者は紙ベースの試験を優先しており、2030年まで市場の安定した需要を確保しています。

* 「BookTok」に牽引されるペーパーバック小説販売の復活(CAGRへの影響:+0.10%): 北米、ヨーロッパ、アジア太平洋地域の都市部で、ソーシャルメディアの影響によりペーパーバック小説の売上が回復しています。

* フィンテックのKYC(本人確認)におけるハイブリッド「コード・オン・ペーパー」セキュアフォームの需要(CAGRへの影響:+0.10%): 世界の金融ハブで、デジタルと紙を組み合わせたセキュリティフォームの需要が増加しています。

抑制要因:

* デジタル代替とリモートワークによるコピー用紙需要の減少(CAGRへの影響:-1.2%): ハイブリッドワークプレイスの普及により、クラウドコラボレーションや電子署名プラットフォームが内部印刷ジョブを削減し、一人当たりの消費量が最大60%減少しています。これにより、過剰な生産能力が生じ、製紙工場の閉鎖につながっています。

* パルプ価格の変動とエネルギーインフレによるマージン圧迫(CAGRへの影響:-0.4%): 地政学的ショックにより、繊維供給が逼迫し、電力料金が高騰しています。これにより、統合された製紙工場でさえ収益性が低下し、コストを製品価格に転嫁することが困難になっています。

* Fortune 500企業による「ゼロペーパー」ESG(環境・社会・ガバナンス)義務化(CAGRへの影響:-0.3%): 北米、ヨーロッパ、多国籍企業の間で、紙の使用を削減するESG目標が設定されています。

* EU森林破壊防止規則(EUDR)の遵守コスト(CAGRへの影響:-0.2%): ヨーロッパ市場では、サプライチェーン全体での森林破壊防止規則への準拠が求められ、そのためのコストが増加しています。

セグメント分析

* 製品タイプ別: 非塗工上質紙は2024年に42.87%の市場シェアを占め、オフィス、教育、取引用途で多用途性を発揮していますが、企業のデジタル化によりトン数は減少傾向にあります。塗工上質紙は2030年までに0.11%のCAGRで成長すると予測されており、画像集約型の書籍や高級カタログなどで需要が高まっています。非塗工機械パルプ紙および塗工機械パルプ紙は、広告のオンライン移行により縮小傾向にあります。

* 用途別: オフィスおよび家庭用印刷は2024年に35.38%を占めますが、電子ワークフローの加速により継続的な減少に直面しています。書籍および雑誌は2030年までに0.34%のCAGRで成長すると予測されており、ソーシャルメディアに牽引された印刷物の選択的な復活が見られます。

* 原材料別: バージン繊維は2024年の市場の58.42%を占め、アーカイブ、試験、企業用途で求められる輝度と耐久性の要件を満たしています。再生繊維は0.62%のCAGRで成長しており、サプライチェーンの監視とコスト圧力により、より高い再生含有量への移行が進んでいます。

* 流通チャネル別: ディストリビューターおよび卸売業者は、倉庫保管、信用供与、中小企業へのラストワンマイル配送により、40.74%の販売シェアを維持しています。オンラインB2Bプラットフォームは、価格の透明性と合理化された注文プロセスにより、調達担当者を惹きつけ、0.58%のCAGRで成長しています。

地域分析

* アジア太平洋地域: 世界の総量の56.93%を占め、中国とインドにおける統合されたサプライチェーン、識字率の向上、規模の経済が貢献しています。中国は2024年に1億2,100万トン以上の紙・板紙を生産し、インドの国家教育政策や東南アジアの職業訓練プログラムも需要を支えています。

* 中東およびアフリカ地域: 2030年までに0.75%のCAGRで最も急速に成長すると予測されています。政府が教育、行政能力、多様化戦略に投資しており、湾岸諸国ではフィンテック向けのセキュアな文書印刷が拡大し、アフリカ諸国では集中試験が標準化されています。

* 北米およびヨーロッパ: トン数では引き続き縮小していますが、高マージンのグレードとイノベーションのリーダーシップにおいて重要な地域です。UPMのエットリンゲン工場閉鎖など、合理化が進行しており、残存する工場は、持続可能性認証を受けた特殊グレードに注力しています。

競争環境

市場集中度は中程度で、上位5社(International Paper、UPM、Stora Enso、Billerud、Suzano)が世界の生産能力の約55%を占めています。これらの主要企業は、不採算資産を閉鎖しつつ、特殊ラインへの選択的な投資を進めています。SuzanoとKimberly-Clarkのティッシュ合弁事業のように、隣接する繊維ベースのカテゴリーへの多角化も見られます。

競争戦略の焦点は、自動化、AIを活用した予知保全、省エネ型精製機によるトンあたりのコスト削減といった運用効率の向上にあります。また、ライフサイクルアセスメント、FSCまたはPEFC認証、スコープ1-3排出量開示といった持続可能性の証明も、主要バイヤーにとって標準的な期待となっています。

南アジアおよび中東・アフリカの新興企業は、成長市場への近接性と低労働コストを活用していますが、資本集約度と厳格な環境規制が拡大を制限するため、既存の技術パートナーとの合弁事業が有利です。イノベーションは、再生含有量の最適化、食品接触用のバリアコーティング紙、デジタルハイブリッドフォーム用のセキュアな基材に焦点を当てています。

主要な業界リーダー

UPM-Kymmene Corporation、Stora Enso Oyj、Sappi Limited、日本製紙株式会社、王子ホールディングス株式会社などが挙げられます。

最近の業界動向

* 2025年6月:SuzanoとKimberly-Clarkが34億米ドルのティッシュ合弁事業を設立し、年間100万トンの生産能力と2030年までに20億ユーロの収益を目指すと発表しました。

* 2025年5月:Irving Pulp and Paperがセントジョン工場で11億米ドルの近代化を発表し、パルプ生産量を66%増加させ、グリーンエネルギー発電を追加する計画です。

* 2025年3月:UPM Communication Papersがエットリンゲン工場の恒久的な閉鎖を確認し、27万トンの非塗工機械パルプ紙の生産能力を削減し、年間3,900万ユーロのコスト削減を見込んでいます。

* 2024年12月:Billerudが14億スウェーデンクローネの投資計画を発表し、エスカナバおよびクイネセック工場を板紙生産に転換する予定です。

本レポートは、世界の筆記・印刷用紙市場に関する詳細な分析を提供しています。

市場概要と主要動向

世界の筆記・印刷用紙市場は、2025年には7,778万トン規模に達すると予測されていますが、2030年までには年平均成長率(CAGR)-0.51%で縮小し、7,581万トンになると見込まれています。地域別では、アジア太平洋地域が2024年に56.93%の市場シェアを占め、大規模な教育需要と製造業の需要に牽引され、最大の市場となっています。

市場の推進要因

市場の成長を支える要因としては、以下の点が挙げられます。

* 新興経済国における識字率の向上と教育支出の増加。

* セルフパブリッシングおよび少部数書籍印刷の成長。

* アジア地域における企業からのプレミアムオフィス文具に対する需要。

* 南アジアおよびアフリカにおける政府の試験用紙需要。

* 「BookTok」に触発されたペーパーバック小説販売の再燃。

* フィンテックの本人確認(KYC)プロセスにおけるハイブリッドな紙ベースのセキュアフォームの利用。

市場の抑制要因

一方で、市場の成長を妨げる要因も存在します。

* デジタル化の進展とリモートワークの普及によるコピー用紙需要の減少。

* パルプ価格の変動とエネルギーインフレによる利益率の圧迫。

* Fortune 500企業による「ゼロペーパー」を掲げるESG(環境・社会・ガバナンス)義務化。

* EU森林破壊規制への準拠にかかるコスト。

セグメント別の動向

製品タイプ別では、塗工されていない上質紙(Coated Woodfree, CWF)が0.11%のCAGRで最も速く成長しています。用途別では、書籍・雑誌(Books and Journals)が0.34%のCAGRで最も高い成長率を示しています。原材料に関しては、規制当局や購入者からの再生材含有率向上および森林破壊のない調達への要求が高まっていることから、再生繊維(Recycled Fiber)が0.62%のCAGRで増加傾向にあります。

競争環境

市場の主要プレイヤーには、International Paper、UPM、Stora Enso、Billerud、Suzanoなどが挙げられ、これらの企業が世界の生産能力の約55%を占めています。レポートでは、市場集中度、戦略的動向、市場シェア分析、および主要企業の詳細なプロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、市場ランク/シェア、製品・サービス、最近の動向など)が提供されています。

レポートの構成

本レポートは、市場の定義と調査範囲、調査方法論、エグゼクティブサマリーから始まり、市場の概要、推進要因、抑制要因、産業バリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析を含む「市場の状況」を詳細に解説しています。

さらに、「市場規模と成長予測(数量)」では、製品タイプ別(非塗工上質紙、塗工上質紙、非塗工機械パルプ紙、塗工機械パルプ紙)、用途別(オフィス・家庭用印刷、書籍・雑誌、マガジン・カタログ、広告・販促物、文具・学用品)、原材料別(バージン繊維、再生繊維)、流通チャネル別(直接販売、販売代理店・卸売業者、オンラインB2Bプラットフォーム)、および地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)にわたる詳細な分析と予測を提供しています。

最終章では、市場の機会と将来の展望、特に未開拓市場や満たされていないニーズの評価について言及されており、市場参加者にとっての戦略的な洞察が提供されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 新興経済国における識字率の向上と教育支出の増加

- 4.2.2 自費出版と少部数書籍印刷の成長

- 4.2.3 アジアにおける企業によるプレミアムオフィス文具の需要

- 4.2.4 南アジアおよびアフリカにおける政府の試験用紙需要

- 4.2.5 BookTokに後押しされたペーパーバック小説販売の再燃

- 4.2.6 フィンテックKYC向けハイブリッド紙上コードセキュアフォーム

- 4.3 市場の阻害要因

- 4.3.1 デジタル化とリモートワークによるコピー用紙量の減少

- 4.3.2 変動するパルプ価格とエネルギーインフレによる利益圧迫

- 4.3.3 Fortune 500企業によるゼロペーパーESG義務化

- 4.3.4 EU森林破壊規制遵守コスト

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入者の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(数量)

- 5.1 製品タイプ別

- 5.1.1 非塗工上質紙 (UWF)

- 5.1.2 塗工上質紙 (CWF)

- 5.1.3 非塗工機械パルプ紙 (UM)

- 5.1.4 塗工機械パルプ紙 (CM)

- 5.2 用途別

- 5.2.1 オフィスおよび家庭用印刷

- 5.2.2 書籍および雑誌

- 5.2.3 マガジンおよびカタログ

- 5.2.4 広告および販促資料

- 5.2.5 文具および学用品

- 5.3 原材料別

- 5.3.1 バージン繊維

- 5.3.2 再生繊維

- 5.4 流通チャネル別

- 5.4.1 直接 (製紙工場から印刷業者/出版社へ)

- 5.4.2 ディストリビューターおよび卸売業者

- 5.4.3 オンラインB2Bプラットフォーム

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 タイ

- 5.5.4.6 インドネシア

- 5.5.4.7 オーストラリアおよびニュージーランド

- 5.5.4.8 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 GCC

- 5.5.5.1.2 トルコ

- 5.5.5.1.3 その他の中東地域

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 International Paper Company

- 6.4.1.1 UPM-Kymmene Corporation

- 6.4.1.2 Stora Enso Oyj

- 6.4.1.3 Sappi Limited

- 6.4.1.4 Nippon Paper Industries Co., Ltd.

- 6.4.1.5 Oji Holdings Corporation

- 6.4.1.6 Mondi plc

- 6.4.1.7 The Navigator Company S.A.

- 6.4.1.8 Suzano S.A.

- 6.4.1.9 Asia Pulp and Paper (APP) Sinar Mas

- 6.4.1.10 Nine Dragons Paper (Holdings) Ltd.

- 6.4.1.11 Billerud AB

- 6.4.1.12 Pixelle Specialty Solutions LLC

- 6.4.1.13 Lecta S.A.

- 6.4.1.14 Kruger Inc.

- 6.4.1.15 Fedrigoni S.p.A.

- 6.4.1.16 Boise Cascade Company

- 6.4.1.17 Burgo Group S.p.A.

- 6.4.1.18 April Group (PT Riau Andalan Pulp and Paper)

- 6.4.1.19 JK Paper Limited

- 6.4.1.20 West Coast Paper Mills Ltd.

- 6.4.1.21 Tamil Nadu Newsprint and Papers Ltd. (TNPL)

- 6.4.1.22 Andhra Paper Ltd. (formerly APPM)

- 6.4.1.23 ITC Ltd.

- 6.4.1.24 Seshasayee Paper and Boards Ltd.

- 6.4.1.25 Emami Paper Mills Ltd.

- 6.4.1.26 Khanna Paper Mills Pvt. Ltd.

- 6.4.1.27 Trident Ltd.

- 6.4.1.28 Orient Paper and Industries Ltd.

- 6.4.1.29 N R Agarwal Industries Ltd. (NRAIL)

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

筆記・印刷用紙とは、木材パルプや古紙などを主原料とし、筆記具による書き込みや印刷機による印字を目的として製造される紙の総称でございます。情報伝達、記録保存、表現媒体として、古くから人類の文化と社会を支えてきた不可欠な素材であり、その機能性は多岐にわたります。具体的には、平滑性、白色度、不透明度、インクの吸収性や定着性、耐久性などが用途に応じて最適化されており、私たちの日常生活やビジネスシーンにおいて、極めて重要な役割を担っております。

筆記・印刷用紙には、その用途や特性に応じて様々な種類がございます。まず、筆記用紙としては、ノートや手帳、便箋などに用いられる上質紙や中質紙、あるいは新聞紙などに使われる更紙がございます。これらは、書きやすさやインクのにじみにくさ、保存性が重視されます。一方、印刷用紙は、チラシ、パンフレット、書籍、雑誌、カタログ、ポスターなどに使用され、インクの定着性、発色性、光沢度、乾燥性といった印刷適性が重要視されます。代表的なものには、表面に塗料を塗布して光沢や平滑性を高めたコート紙やマットコート紙、さらに高級なアート紙、塗工量を抑えた微塗工紙、そして塗工されていない上質紙などがございます。

さらに、特殊な用途に対応する用紙も多数存在いたします。例えば、耐久性や耐水性が求められる地図や屋外ポスターには合成紙が、高級感や独特の風合いを演出したい名刺や招待状にはファンシーペーパーや和紙が用いられます。また、レシートや感熱ラベルには感熱紙が、複写伝票にはノーカーボン紙が使用されるなど、特定の機能が付加された用紙もございます。近年では、インクジェットプリンターやレーザープリンターといったデジタル印刷機に特化した、インクの吸収性やトナーの定着性を高めたデジタル印刷用紙も広く普及しております。

筆記・印刷用紙の用途は非常に広範でございます。オフィスや教育現場では、コピー用紙、ノート、手帳、レポート用紙、封筒、名刺などが日常的に使用されております。出版・広告分野では、書籍、雑誌、新聞、カタログ、パンフレット、チラシ、ポスター、ダイレクトメールといった形で、情報発信やプロモーションに不可欠な媒体となっております。商業・産業分野では、伝票、レシート、ラベル、取扱説明書などに用いられ、円滑な業務遂行を支えております。また、個人用途では、便箋、はがき、グリーティングカード、写真用紙など、コミュニケーションや思い出の記録に活用されております。芸術やデザインの分野においても、スケッチブックや画用紙、デザイン用紙として、創造的な表現の基盤を提供しております。

筆記・印刷用紙の製造には、高度な製紙技術が用いられております。原料となる木材パルプや古紙は、まず繊維を分離・精製し、漂白されます。その後、抄紙機によって紙の層が形成され、脱水、乾燥の工程を経て、紙の形となります。この過程で、紙の強度やインクの吸収性を調整するためのサイズ剤が塗布されたり、表面に塗料を塗布する塗工処理、平滑性を高めるカレンダー処理などが行われます。また、印刷技術も進化を続けており、商業印刷の主流であるオフセット印刷に加え、小ロットやパーソナライズされた印刷に対応するインクジェットやレーザーを用いたデジタル印刷が普及しております。これらの技術は、用紙の特性と密接に連携し、高品質な印刷物を生み出す上で不可欠でございます。

市場背景としましては、近年、デジタル化の進展により、オフィスでの紙消費量や出版物の電子化が進み、書籍・雑誌用紙の需要は減少傾向にございます。しかしながら、パッケージ用紙、衛生用紙、特殊紙などの分野では堅調な需要が見られます。また、環境意識の高まりから、FSC認証などの森林認証材の使用や古紙配合率の高い製品、非木材紙の利用が推進されております。原材料価格の変動やエネルギーコストの上昇は、製紙業界にとって常に課題となっておりますが、国内市場の縮小傾向に対し、アジアを中心とした海外市場への展開も積極的に行われております。

将来展望としましては、筆記・印刷用紙は、デジタル技術との共存を図りながら、さらなる高機能化と多様化が進むと予想されます。デジタル印刷適性の向上は引き続き重要なテーマであり、高速かつ高精細な印刷に対応する用紙の開発が進むでしょう。また、IoTやAIとの連携により、RFIDタグを内蔵したスマートペーパーや、フレキシブルディスプレイの基材、センサーとしての応用など、新たな価値創造が期待されております。環境配慮型製品の開発も加速し、生分解性を持つ紙、植物由来の原料を用いた紙、さらにはCO2を吸収する機能を持つ紙など、持続可能な社会への貢献を目指した技術革新が進むと考えられます。抗菌・抗ウイルス機能や消臭機能といった付加価値を持つ特殊紙も、今後ますます需要が高まるでしょう。デジタルでは代替できない「紙ならではの価値」、例えば手書きの温かみ、視認性の高さ、長期保存性、そして触感といった要素を再認識し、強化していくことで、筆記・印刷用紙はこれからも私たちの生活に欠かせない存在であり続けることと存じます。