チョコレートシロップ市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

世界のチョコレートシロップ市場レポートは、フレーバー(ミルクチョコレート、ダークチョコレート)、カテゴリー(プレミアム、マス)、包装形態(PETボトル、パウチ・サシェ、その他)、エンドユーザー(小売、フードサービス、産業)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

チョコレートシロップ市場の概要

はじめに

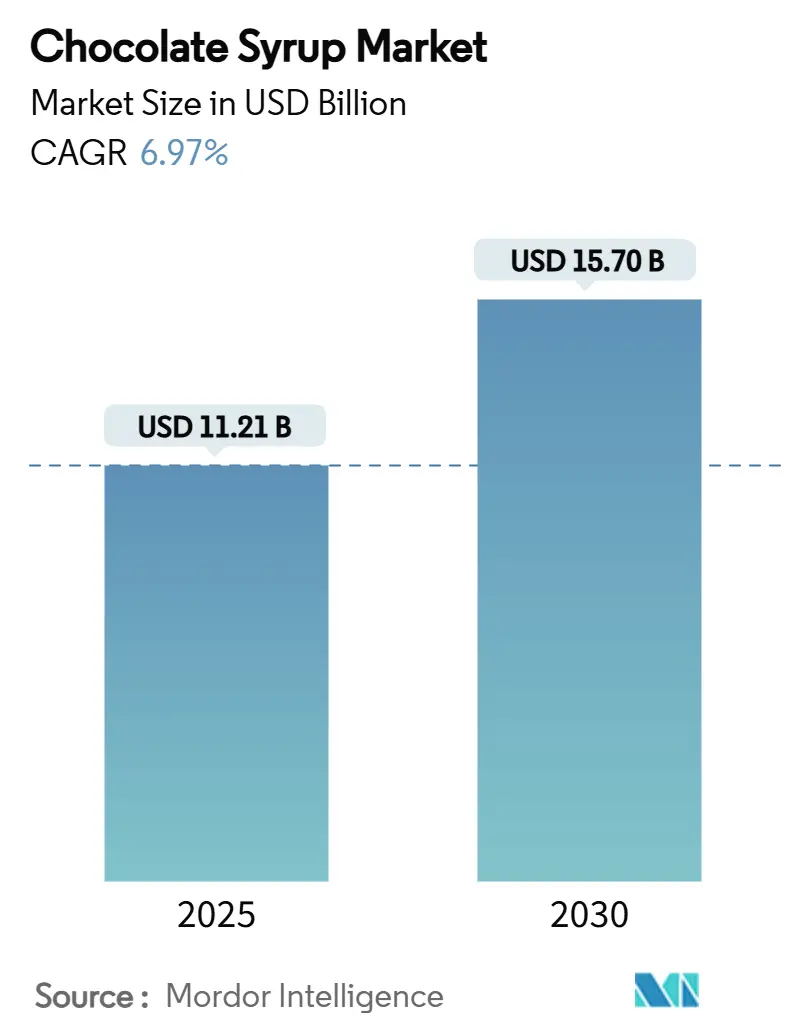

世界のチョコレートシロップ市場は、2025年には112.1億米ドルに達し、2030年までに157.0億米ドル規模に成長すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)6.97%で拡大する見込みです。2024年12月にはココア価格が過去最高の1トンあたり11,938米ドルを超えるなど、記録的な高騰にもかかわらず、家庭での需要の堅調さ、専門飲料店の拡大、そしてプレミアム化への急速な移行に支えられ、市場は棚に並ぶ菓子類全体を上回るペースで成長を続けています。

この市場の勢いは、プレミアムなデザート体験への嗜好の高まり、健康志向のダークチョコレート製品へのシフト、そして欧州連合の包装および包装廃棄物規制のような規制変更が包装形態への投資戦略を変えていることによって加速されています。さらに、フードサービス事業者によるスマートディスペンシングシステムの導入も、製品の配合改良を推進しています。アジア太平洋地域では、都市部の中間層が一人当たりのチョコレート消費量を加速させており、同地域はチョコレートシロップ需要の最も急速に成長する拠点としての地位を確立しています。競争の激しさは中程度ですが、主要企業はブランド力、垂直統合された調達、堅牢な研究開発を活用して、ココア価格の変動に対応し、規制基準を遵守しています。しかし、D2C(消費者直販)チャネルの台頭は、チョコレートシロップ市場全体の価格規律を厳しくしています。

市場の主要な動向と洞察

成長要因

1. デザートトッピング需要の増加:

消費者がプレミアムなデザート体験をますます求める中、チョコレートシロップは伝統的なアイスクリームのトッピングから、グルメなパティスリー、盛り付けデザート、専門ドーナツへと用途を広げています。一流のレストランでは、職人技が光るチョコレートシロップを使用して「体験重視」のメニューアイテムを開発し、高価格設定とリピート訪問を促しています。特にダークチョコレート製品の需要が急増しており、その自然な甘さ控えめな特性がココナッツシュガーなどの天然甘味料と調和し、低糖質トレンドに対応しています。ミレニアル世代とZ世代は「インスタ映え」するフレーバー実験を主導し、ソーシャルメディア主導の製品投入を通じてチョコレートシロップ市場を活性化させています。季節限定品(LTO)も需要の急増を生み出し、メーカーは短期間でのフレーバー開発を加速させています。

2. アジア太平洋地域の飲料チェーンの拡大:

アジア太平洋地域の活気ある都市部では、カフェチェーン、タピオカティーショップ、プロテインシェイク専門店が、その汎用性と消費者の魅力から、チョコレートシロップを主要な材料として採用するケースが増加しています。例えば、スターバックスはアジア太平洋地域全体で店舗数を拡大し、2024年には約40,199店舗を運営しています。チェーン事業者は、自動ディスペンサーとシームレスに連携するバルクのバッグインボックスやパウチオプションに移行しており、これにより運用効率が向上し、廃棄物が削減されています。この傾向は、サプライヤーに対し、自動システム特有の要件を満たすために製品の粘度と目詰まり防止機能を強化するよう促しています。

3. 健康志向の製品イノベーション:

メーカーは、クリーンラベル、低GI(グリセミック指数)、倫理的に調達されたココアを重視し、製品の配合を再設計しています。この変化は、砂糖削減キャンペーンの激化と、健康上の懸念および環境持続可能性に対処することを目的としたEUの森林破壊フリー製品規制によって推進されています。ココナッツシュガー、ステビアブレンド、モンクフルーツエキスなどの代替甘味料が好まれ、メーカーはより高い利益率のSKUを導入しつつ、自然で健康的な選択肢に対する消費者の需要に応えています。さらに、コラーゲン、ホエイプロテイン、微量栄養素などの機能性成分の配合により、スポーツ栄養や朝食セグメントへの用途が拡大し、機能性食品や強化食品への関心の高まりに対応することで、カテゴリーの関連性を高めています。

4. スマートディスペンシングシステムの導入:

クイックサービスレストランや賑やかなカフェでは、IoT対応のディスペンシングユニットの導入が進んでおり、これにより分量管理が強化され、人件費が削減されています。これらの先進的なユニットは、ノズルの詰まりを防ぎ、スムーズな運用とダウンタイムの最小化を確実にするために、一貫したレオロジー特性を持つチョコレートシロップに依存しています。この研究開発への重点は、マースが2025年5月にシカゴに4,200万米ドルを投じて開設するハブで、ディスペンサーに適した配合と持続可能なパッケージデザインの革新を推進する予定であることからも明らかです。

抑制要因

1. 砂糖および高果糖コーンシロップ(HFCS)の健康懸念:

高糖質摂取と肥満や糖尿病との関連性を示す科学的証拠が増えるにつれて、製品の再配合に対する規制圧力が強まっています。ドイツの「加工食品における砂糖、脂肪、塩の削減・革新国家戦略」のような政府の取り組みは、潜在的な課税メカニズムを示唆しており、特に価格に敏感な市場セグメントでの販売量成長に脅威をもたらしています。消費者の意識向上キャンペーンも、高糖質製品から家族を遠ざける要因となっています。業界が天然甘味料への転換を図るには多額の再配合投資が必要であり、これにより生産コストが上昇し、メーカーは価格転嫁に苦慮しています。

2. ココア価格の変動:

国際ココア機関は、2023-24年シーズンに462,000トンの供給不足を予測しており、この大幅な不足がココア価格を過去数十年間で最高水準に押し上げ、メーカーの利益率に大きな圧力をかけています。マスマーケットのSKUは、すでに厳しい価格制約の下にあり、棚価格の引き上げか、一時的なシュリンクフレーション(内容量削減)戦術かのジレンマに直面しており、いずれも販売量の減少や消費者ロイヤルティの低下につながる可能性があります。

セグメント分析

1. フレーバー別: ダークチョコレートがプレミアムな地位を獲得

* ミルクチョコレート: 2024年にはチョコレートシロップ市場の68.26%を占め、特に新興国で広く普及しています。しかし、砂糖含有量への監視強化と健康トレンドの変化により、成長は頭打ちの兆候を見せています。

* ダークチョコレート: 市場で最も急速に成長しているセグメントであり、2025年までに増分売上の32.0%を占め、8.32%のCAGRで成長すると予測されています。これは、西洋市場におけるダークチョコレートの抗酸化作用や心血管系への利点といった健康効果に対する消費者の意識の高まりに大きく起因しています。

2. カテゴリー別: マスマーケットの優位性にもかかわらずプレミアムセグメントが加速

* マスマーケット: チョコレートシロップSKUは市場の87.36%を占め、価格重視の戦略と広範な流通ネットワークにより、幅広い消費者層にリーチしています。しかし、ココア価格の高騰など、原材料コストの上昇に直面しています。

* プレミアムセグメント: 8.37%という目覚ましいCAGRで最も急速な拡大を見せています。職人技の材料、透明なラベル、エコ認証に対してより多くを支払う意思のある消費者を惹きつけており、食品選択における健康と持続可能性への広範なトレンドを反映しています。

3. パッケージングタイプ別: 持続可能性がパウチの革新を推進

* PETボトル: 2024年にはチョコレートシロップ市場の総収益の48.51%を占め、冷蔵庫のドアに収納しやすく注ぎやすいという消費者フレンドリーなデザインが人気を牽引しています。しかし、EU指令により2030年までにPETボトルに最低30%のリサイクル含有量が義務付けられるなど、状況は変化しています。

* フレキシブルパウチとサシェ: 7.55%という堅調なCAGRで成長しており、そのリサイクル可能性は、小売業者や消費者からの持続可能な包装への高まる需要と合致しています。軽量であるため輸送時の排出量も削減され、メーカーの企業排出量削減目標達成に貢献しています。

4. エンドユーザー別: フードサービスの勢いが増す

* 小売チャネル: 2024年にはチョコレートシロップの総市場収益の38.12%を占め、家庭でのベーキング、飲料、デザート用途での安定した買い置き需要に支えられています。Eコマースの急増も小売部門を後押しし、サブスクリプションモデルが自動補充や限定フレーバーを導入し、顧客ロイヤルティと生涯価値を高めています。

* フードサービス: 最も高い成長潜在力を持つチャネルとして急速に台頭しており、7.24%という堅調なCAGRが予測されています。この急増は、飲料チェーン、ベーカリー、機関給食でのチョコレートシロップの使用増加に大きく起因しており、そこでは一貫性と効率性が重要視されます。

地域分析

* アジア太平洋地域: 都市化と可処分所得の増加により、2030年までに7.52%のCAGRが予測されており、最も急速に成長する市場です。

* 北米: 確立された消費パターンと成熟した流通インフラにより、2024年には32.27%という支配的な市場シェアを誇ります。この地域は、発達した小売ネットワーク、強力なブランドロイヤルティ、高品質製品への安定した需要から恩恵を受けています。

* 欧州市場: EUの包装および包装廃棄物規制や森林破壊フリー製品規制といった規制上の複雑さに直面しており、コンプライアンスコストが発生しています。

* 南米市場: ココア生産地に近いという利点があり、特に世界のサプライチェーンが混乱する中でコスト面での優位性を得ています。

* 中東およびアフリカ: 有望な市場として浮上していますが、インフラの制約や経済の不安定性といった課題に直面しています。

競争環境

業界の集中度は中程度であり、上位5社のサプライヤーが世界の収益のかなりの部分を占めています。ハーシー、ネスレ、マースといった企業は、垂直統合されたココア調達、社内研究開発、オムニチャネル流通を活用し、原材料コストの急騰の中でも市場シェアを維持しています。

戦略的な資本配分は、技術主導の差別化にますます傾倒しています。例えば、マースはシカゴのハブに4,200万米ドルを投資し、ディスペンサーに適した配合と持続可能なパッケージデザインの加速に注力することで、商業化サイクルを短縮しています。ネスレは、プレミアムSKU向けにブロックチェーンで追跡可能なココアを試験的に導入し、ラベルを意識する消費者にアピールする原産地物語を強化しています。

一方、地域のチャレンジャーは、ハイパーローカルなフレーバーやD2C(消費者直販)サブスクリプションボックスを導入することで存在感を示し、テクノロジーに精通した消費者の間でシェアを獲得しています。主要小売業者からのプライベートブランド製品は価格競争を激化させていますが、これらのブランドはイノベーションの面ではまだ遅れをとっています。さらに、モンデリーズによるハーシーへの関心など、予想されるM&Aは、ココアコストの変動を緩和し、規制上の課題を乗り越えることを目的とした、より広範な業界の規模のシナジーへのシフトを示唆しています。

最近の業界動向

* 2025年6月: Jak Food Factoryは、革新的なパッケージと使いやすさで消費者を惹きつけることを目指し、既存市場で新デザインのチョコレートシロップを発表しました。

* 2025年4月: Islands Chocolateは、セントビンセントおよびグレナディーン諸島産のシングルオリジンココア豆を使用した初のチョコレートシロップを発売しました。添加物と砂糖の含有量を減らし、上質なココアの複雑な風味を際立たせることで、従来のシロップとの差別化を図っています。

* 2025年2月: Toraniは、冷たい飲料専用の初のゼロカロリー飲料ソースラインを開発しました。初期の発売ではキャラメルとチョコレートのバリアントが特徴で、人工着色料や香料を含まない砂糖不使用の選択肢を提供しています。

* 2023年4月: モンデリーズ・インターナショナルは、950gのリサイクル可能なスクイーズボトルに入ったキャドバリーチョコレートトッピングソースを発売しました。この製品は、伝統的なキャドバリーチョコレートの風味プロファイルを組み込んでおり、アイスクリーム、ケーキ、チーズケーキ、パンケーキ、ミルクシェイク、ホットチョコレートなど、様々な用途に対応します。

本レポートは、世界のチョコレートシロップ市場の現状と将来予測について詳細に分析しています。市場規模は2025年に112.1億米ドルと推定されており、2030年までには157.0億米ドルに達すると予測され、予測期間中の年平均成長率(CAGR)は6.97%と見込まれています。

市場の成長を牽引する主な要因としては、デザートトッピング需要の増加、飲料チェーンの拡大、健康志向の製品革新、スマートディスペンシングシステムの導入、プロテインシェイクへの統合、そして東南アジアにおけるクラフトベーカリー需要の高まりが挙げられます。

一方で、市場の成長を阻害する要因も存在します。砂糖や高果糖コーンシロップ(HFCS)に対する健康懸念、ココア価格の変動、無菌包装用樹脂の不足、EUにおける使い捨てプラスチック規制などが挙げられます。

フレーバー別では、ダークチョコレートシロップが最も急速に成長しているセグメントであり、消費者の健康志向とプレミアムオプションへの需要の高まりを背景に、8.32%のCAGRで進展すると予測されています。ミルクチョコレートも主要なフレーバーの一つです。

包装タイプ別では、PETボトルが依然として全体的なシェアを占めていますが、パウチおよびサシェが急速に人気を集めています。EUのリサイクル素材義務化や、より軽量でリサイクル可能な包装への消費者の嗜好が、パウチの7.55%という高いCAGRを後押ししています。エンドユーザーは小売(スーパーマーケット/ハイパーマーケット、コンビニエンスストア、オンライン小売業者など)、フードサービス、産業に分類され、製品カテゴリーはプレミアムとマスに分けられます。

地域別では、アジア太平洋地域が最も高い成長機会を提供しており、急速な都市化、所得水準の上昇、カフェ文化の拡大を背景に、2030年までに7.52%のCAGRを記録すると予測されています。北米、ヨーロッパ、南米、中東およびアフリカも重要な市場地域として分析されています。

競争環境においては、市場集中度、戦略的動向、市場シェア分析が行われています。主要企業としては、The Hershey Company、Nestle S.A.、The J.M. Smucker Company、Torani (R. Torre & Company)、Monin S.A.S.、LG (American Garden)、Hollander Chocolate, Inc.、Kerry Group plc、Tate & Lyle PLC、Generational Group. (King’s Cupboard)、The Kraft Heinz Company、Amoretti、NuNaturals Ltd.、Conagra Brands, Inc.、Saraya Co. Ltd. (Lakanto)、Mountain Food S.A.S、Bosco Products, Inc.、Fox’s U-Bet (Golld’s Pure Food)、Walden Farms、Baldwin Richardson Foods Co.などが挙げられ、各社の概要、市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が詳細にプロファイルされています。

本レポートでは、市場の機会と将来の展望についても言及されており、持続可能な製品開発や健康志向のトレンドが今後の市場を形成する重要な要素となることが示唆されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 デザートトッピング需要の増加

- 4.2.2 飲料チェーンの拡大

- 4.2.3 健康志向の製品革新

- 4.2.4 スマートディスペンシングシステムの導入

- 4.2.5 プロテインシェイクとの統合

- 4.2.6 東南アジアにおけるクラフトベーカリーの需要

-

4.3 市場の阻害要因

- 4.3.1 砂糖とHFCS(異性化糖)の健康上の懸念

- 4.3.2 ココア価格の変動

- 4.3.3 無菌包装用樹脂の不足

- 4.3.4 EUの使い捨てプラスチック規制

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 フレーバー別

- 5.1.1 ミルクチョコレート

- 5.1.2 ダークチョコレート

-

5.2 カテゴリー別

- 5.2.1 プレミアム

- 5.2.2 マス

-

5.3 包装タイプ別

- 5.3.1 PETボトル

- 5.3.2 パウチおよびサシェ

- 5.3.3 その他

-

5.4 エンドユーザー別

- 5.4.1 小売

- 5.4.1.1 スーパーマーケット/ハイパーマーケット

- 5.4.1.2 コンビニエンスストア

- 5.4.1.3 オンライン小売業者

- 5.4.1.4 その他

- 5.4.2 フードサービス

- 5.4.3 産業用

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 ロシア

- 5.5.2.7 オランダ

- 5.5.2.8 スウェーデン

- 5.5.2.9 ポーランド

- 5.5.2.10 ベルギー

- 5.5.2.11 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 インドネシア

- 5.5.3.7 タイ

- 5.5.3.8 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 チリ

- 5.5.4.5 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 ナイジェリア

- 5.5.5.4 モロッコ

- 5.5.5.5 エジプト

- 5.5.5.6 南アフリカ

- 5.5.5.7 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ハーシーカンパニー

- 6.4.2 ネスレS.A.

- 6.4.3 J.M.スマッカーカンパニー

- 6.4.4 トラーニ (R. トーレ&カンパニー)

- 6.4.5 モナンS.A.S.

- 6.4.6 LG (アメリカンガーデン)

- 6.4.7 ホランダーチョコレート株式会社

- 6.4.8 ケリーグループplc

- 6.4.9 テート&ライルPLC

- 6.4.10 ジェネレーショナルグループ (キングス・カップボード)

- 6.4.11 クラフト・ハインツ・カンパニー

- 6.4.12 アモレッティ

- 6.4.13 ニューナチュラルズ株式会社

- 6.4.14 コナグラブランズ株式会社

- 6.4.15 サラヤ株式会社 (ラカント)

- 6.4.16 マウンテンフードS.A.S

- 6.4.17 ボスコプロダクツ株式会社

- 6.4.18 フォックスズ・ユーベット (ゴルズ・ピュアフード)

- 6.4.19 ウォールデンファームズ

- 6.4.20 ボールドウィン・リチャードソン・フーズ株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

チョコレートシロップは、カカオを主原料とし、砂糖、水、香料などを加えて作られる、とろみのある甘い液体調味料でございます。一般的には、ココアパウダーやカカオマスをベースに、甘味料、増粘剤、保存料などが配合されており、その色は濃い茶色で、チョコレート特有の濃厚な風味と甘みが特徴です。冷たい飲み物にも比較的溶けやすく、デザートのトッピングや製菓材料として世界中で広く親しまれております。その手軽さと汎用性の高さから、家庭用だけでなく、カフェやレストランなどの業務用としても不可欠な存在となっております。

チョコレートシロップには、消費者の多様なニーズに応えるため、様々な種類が存在いたします。まず、カカオ含有量によって「ダークチョコレートシロップ」と「ミルクチョコレートシロップ」に大別されます。ダークタイプはカカオの苦みが強く、より本格的で濃厚な味わいが特徴であり、一方ミルクタイプは乳成分が加えられ、まろやかで甘みが際立っております。また、カカオマスを含まず、ココアバターや乳製品、砂糖を主成分とする「ホワイトチョコレートシロップ」も人気があり、独特の甘みと白い色が特徴です。健康志向の高まりから、砂糖の代わりに人工甘味料や天然甘味料(エリスリトール、ステビアなど)を使用した「シュガーフリー」や「低糖質シロップ」も広く普及しております。さらに、有機栽培されたカカオやその他の原料を用いた「オーガニックシロップ」や、ミント、キャラメル、ヘーゼルナッツなどのフレーバーを加えた「フレーバー付きシロップ」も市場に登場し、選択肢の幅を広げております。用途に応じて、粘度や容器のサイズ、成分配合が異なる業務用と家庭用も存在し、それぞれの利用シーンに合わせた製品が提供されております。

チョコレートシロップの用途は非常に多岐にわたります。最も一般的なのは、コーヒー(カフェモカなど)、牛乳(チョコレートミルク)、スムージー、カクテル、ホットチョコレートといった各種飲料への利用です。その甘さと風味は、飲み物に深みと満足感を与えます。また、アイスクリーム、パンケーキ、ワッフル、フレンチトースト、プリン、ヨーグルトなどのデザートのトッピングとしても広く愛用されております。製菓においては、ケーキ、ブラウニー、クッキーなどの生地に混ぜ込んだり、焼き上がった製品のデコレーションやソースとして使用されたりします。その他にも、フルーツディップの材料や、オートミール、シリアルに風味を加えるなど、様々な食品に活用され、食卓を豊かに彩っております。

チョコレートシロップの製造には、いくつかの関連技術が用いられております。まず、高品質なカカオ豆の選定から、焙煎、粉砕を経てココアパウダーやカカオマスを製造する原料加工技術が基盤となります。次に、砂糖、水、ココアパウダーなどを均一に混合し、溶解させる混合・溶解技術が重要であり、製品の粘度や口当たりを決定づけます。製品の安全性を確保するためには、加熱殺菌(UHT殺菌など)と、衛生的な容器への充填技術が不可欠です。また、賞味期限を延ばすための保存料の使用、あるいは保存料を使わないための高度な殺菌・包装技術も開発されております。チョコレートの風味を最大限に引き出し、安定させるための香料技術や、適切なとろみを持たせるための増粘剤(キサンタンガム、カラギーナンなど)の選定と配合技術も、製品の品質を左右する重要な要素です。さらに、使いやすさ、保存性、デザイン性を考慮した容器(スクイーズボトル、ポンプ式、ボトルなど)の開発も、消費者の利便性向上に貢献しております。

チョコレートシロップの市場は、世界的に安定した需要があり、特にコーヒーチェーンの普及とともに成長を続けております。ハーシー、ネスレ、トーレ、ダヴィンチ、モナンといった国内外の主要食品メーカーが競合し、多様な製品を提供しております。近年の消費者トレンドとしては、健康志向の高まりから、シュガーフリーや低糖質、オーガニック製品への関心が高まっており、これらの製品群が市場を牽引しております。また、高品質なカカオを使用した、より本格的な味わいのプレミアムシロップも求められており、消費者の嗜好の多様化が進んでおります。基本のチョコレートフレーバーに加え、ミント、オレンジ、チリなどのユニークなフレーバーも人気を集めております。さらに、自宅でカフェのようなドリンクやデザートを手軽に楽しみたいという需要が増加しており、家庭用製品の売上も堅調に推移しております。欧米では日常的に使われる一方、アジア市場でもコーヒー文化の浸透とともに需要が拡大しており、グローバルな成長が見込まれております。

将来のチョコレートシロップ市場は、いくつかの方向性で進化していくと考えられます。健康志向は今後も続き、砂糖代替品の研究開発が進むことで、より自然で健康的な甘味料を使用したシロップが増加するでしょう。植物由来の甘味料や、食物繊維を強化した製品など、機能性を付加した製品も登場する可能性があります。また、サステナビリティへの意識の高まりから、カカオ豆の持続可能な調達(フェアトレード、レインフォレスト・アライアンス認証など)がより重視されるようになります。環境負荷の低い製造プロセスやパッケージングも、企業の競争力を高める重要な要素となるでしょう。消費者のパーソナライゼーションニーズに応える形で、カカオの産地、含有量、甘さのレベルなどをカスタマイズできる製品やサービスが登場するかもしれません。飲料やデザート以外にも、例えばプロテインシェイクや栄養補助食品への配合、あるいは意外な料理への応用など、新たな用途開発も期待されます。AIを活用したフレーバー開発や、より効率的で衛生的な製造プロセスの導入といった技術革新も進み、オンライン市場の拡大により、ニッチなブランドや海外製品も手軽に入手できるようになり、市場の多様化がさらに加速すると考えられます。