胸腔ドレナージデバイス市場規模・シェア分析:成長動向と予測 (2026-2031年)

胸腔ドレナージデバイス市場レポートは、製品タイプ(胸腔ドレナージシステムなど)、材料組成(シリコーン、ポリウレタンなど)、用途(胸部外科・呼吸器科、心臓外科など)、エンドユーザー(病院など)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)でセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

胸腔ドレナージデバイス市場の概要

本レポートは、胸腔ドレナージデバイス市場の規模、分析、シェア、成長トレンド、および2026年から2031年までの予測について詳細に分析しています。市場は製品タイプ、材料組成、用途、エンドユーザー、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)に分類され、市場予測は金額(米ドル)で提供されています。

市場規模と成長予測

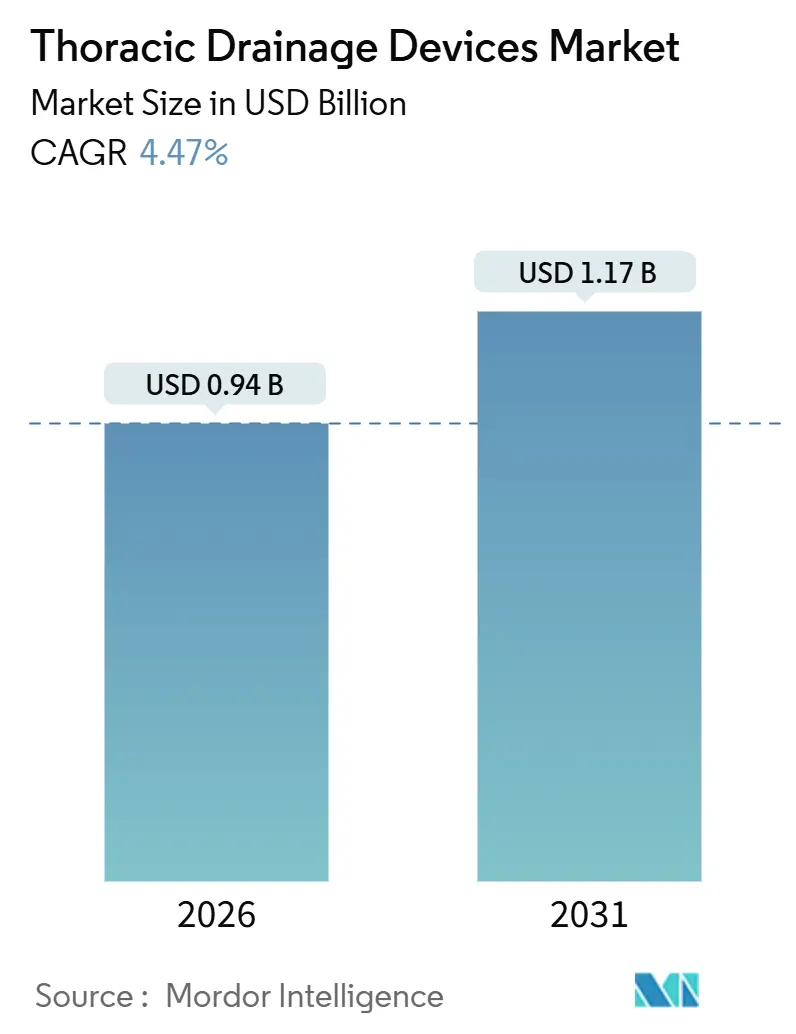

胸腔ドレナージデバイス市場は、2026年には9億4,000万米ドルと推定され、2031年までに11億7,000万米ドルに達すると予測されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は4.47%です。

遠隔医療の償還、製品のデジタル化、材料の代替が需要を形成し、成長を牽引しています。外来手術センター(ASC)は年間8.05%の割合で手術件数を拡大しており、これは病院を約400ベーシスポイント上回っています。また、集中治療室やECMOプロトコルでは、アナログの水封式ユニットがデジタルプラットフォームに置き換えられつつあります。北米が依然として最大の収益源ですが、中国の「健康中国2030」イニシアチブやインドの「アユシュマン・バーラト」施設改修に牽引され、アジア太平洋地域がその差を縮めています。競争の激しさは中程度で、上位5ブランドが収益の60%を占めていますが、在宅ECMO、AI支援による空気漏れ検出、生分解性カテーテルコーティングなどの分野には新たな参入機会が存在します。

主要なレポートのポイント

* 製品タイプ別: 2025年には胸腔ドレナージシステムが市場収益の37.81%を占めました。一方、胸腔ドレナージキットは2031年までに6.38%のCAGRで成長すると予測されています。

* 材料組成別: 2025年にはシリコーンが市場規模の46.13%を占めました。ポリウレタンは2031年までに年間6.81%の割合で拡大すると予想されています。

* 用途別: 2025年には心臓外科が胸腔ドレナージデバイス市場の29.85%を占めました。腫瘍学および疼痛管理は2031年までに5.58%のCAGRで進展すると予測されています。

* エンドユーザー別: 2025年には病院が収益シェアの54.06%を維持しました。外来手術センターは2031年までに8.05%と最速のCAGRを記録しました。

* 地域別: 2025年には北米が胸腔ドレナージデバイス市場の39.64%の市場シェアを占めました。アジア太平洋地域は2031年までに年間7.32%の割合で上昇すると予測されています。

グローバル胸腔ドレナージデバイス市場のトレンドと洞察(推進要因)

* 胸膜疾患の有病率の増加: 米国では年間150万人以上の患者が入院時に胸膜ドレナージを必要とし、65歳以上の成人における自然気胸は年間2.3%増加しています。ドイツ、フランス、英国でも同様の傾向が見られ、2024年から2025年の間に診断数が4.1%増加しました。メディケアの支払い改革により、外来での小口径カテーテル(14Fr以下)の導入が増加し、外来症例の40%を占めています。

* 胸部および心臓外科手術件数の増加: 2025年には胸部外科手術件数が320万件に回復し、パンデミック前のピークを7%上回りました。心臓外科手術件数は高齢化により世界中で280万件に達し、中国でのロボット支援胸部介入の償還承認により、低侵襲手術が12%増加しました。

* デジタルドレナージシステムの技術進歩: 圧力センサーと流量センサーを統合したデジタルプラットフォームは、患者1日あたりの看護師の作業負荷を30%削減します。メドトロニックのThopaz+は2024年にECMOサポートでFDA承認を取得し、GetingeのAtrium Oceanはドイツでの試験で89%の精度で抜去準備を予測しています。日本では2025年にアドオン償還が導入され、6ヶ月以内に胸部外科手術におけるデジタル浸透率が18%に増加しました。

* 低侵襲およびロボット手術の採用拡大: 2025年には米国でのロボット支援肺葉切除術が全症例の22%を占め、2024年の15%から増加しました。これらの技術は12Frから14Frのチューブを好み、固定期間の短縮を可能にします。韓国では2024年にロボット手術の適用範囲が12の胸部適応症に拡大され、低侵襲手術が前年比19%増加しました。

* 携帯型デバイスを促進する在宅病院償還モデル: 米国、ドイツ、英国、オーストラリアなどで在宅病院償還モデルが導入され、携帯型デバイスの需要が高まっています。

* ECMOおよび肺移植プログラムの拡大: 北米、ヨーロッパ、シンガポール、韓国の学術センターでECMOおよび肺移植プログラムが拡大しています。

抑制要因

* 高度なデジタルシステムの高コスト: デジタルユニットはアナログユニットの3~5倍の価格であり、インドでは病院の8%しか導入していません。英国は看護費用の削減を考慮し、22%の割引を交渉しました。

* 厳格な規制承認とリコール: 2024年から2025年にかけて、カテーテル先端の分離やキャニスターの故障に関する14件のFDAクラスIIリコールが発生しました。欧州のMDR再認証費用は製品ラインあたり平均50万ユーロで、2026年初めまでに23件の発売が遅延しました。

* 使い捨てプラスチックを対象とした持続可能性の義務: EU、カリフォルニア州、一部のアジア太平洋市場で使い捨てプラスチックに対する規制が強化されています。

* 胸部看護専門家の不足: 北米の地方、東ヨーロッパ、サハラ以南のアフリカで胸部看護専門家が不足しています。

セグメント分析

* 製品タイプ別: 胸腔ドレナージシステムが2025年の収益の37.81%を占めました。滅菌済みで便利な胸腔ドレナージキットは、ASCの需要に牽引され、6.38%のCAGRで市場を上回ると予測されています。小口径胸膜カテーテル(14Fr以下)は悪性胸水の外来管理で優勢ですが、大口径カテーテルは外傷や膿胸の治療に不可欠です。デジタルシステムは出荷台数は少ないものの、40~50%の価格プレミアムを享受し、使い捨て製品の収益を確保しています。

* 材料組成別: シリコーンは生体適合性から好まれ、材料収益の46.13%を占めました。ポリウレタンは薄肉押出技術に助けられ、年間6.81%の成長率で差を縮めています。PVCの市場シェアは規制強化により2031年までに10%を下回ると予想されています。抗菌コーティングされたポリウレタンなどの先進ポリマーは感染症を38%削減し、30%の価格プレミアムを支えています。

* 用途別: 心臓外科は2025年に胸腔ドレナージデバイス市場シェアの29.85%を占めましたが、経カテーテル介入により胸腔チューブの留置時間が短縮されるため、成長は鈍化すると予想されます。腫瘍学および疼痛管理は年間5.58%の割合で進展しており、これは米国で年間約15万人の患者に見られる悪性胸水の有病率を反映しています。外傷および感染症セグメントは新興経済国で安定しています。

* エンドユーザー別: 病院は2025年に収益の54.06%を維持しました。しかし、メディケアが承認リストに18の胸部手術を追加したため、ASCの件数は8.05%で増加しています。在宅医療は最も小さいセグメントですが、携帯型デバイスが遠隔管理を可能にし、2025年にはPleurXカテーテルの世界的な配置が31%増加したことで急速に拡大しています。

地域分析

* 北米: 2025年には胸腔ドレナージデバイス市場シェアの39.64%を占めると予測されており、学術センターでのデジタルプラットフォームの普及率は22%を超えています。メディケアの「Hospital-at-Home」拡大は携帯型カテーテルの需要を加速させ、カナダはICU滞在期間を短縮するためにデジタルデバイスを試験的に導入しました。

* ヨーロッパ: ドイツのDRGシステムはアナログシステムを優遇する一方、英国はデバイスコストと看護時間の削減を組み合わせた全国契約を交渉しました。フランスとイタリアは官民パートナーシップを通じて外科手術能力を拡大しましたが、支出上限がデジタル化を制限しています。

* アジア太平洋: 2031年までに年間7.32%の割合で成長すると予想されています。中国は「健康中国2030」イニシアチブの下、政府資金で120の胸部センターを設立しています。インドでは「アユシュマン・バーラト」償還の導入後、手術件数が19%増加しました。日本と韓国でのロボット手術の適用範囲拡大も、小口径カテーテルの需要をさらに押し上げています。

競争環境

メドトロニック、テレフレックス、ベクトン・ディッキンソン、ゲティンゲ、カーディナル・ヘルスの上位5社は、共同購入契約を通じて胸腔ドレナージデバイス市場の高い市場シェアを支配しています。彼らの戦略は、AI対応デジタルプラットフォーム、アジア太平洋地域での販売拡大、使い捨てコンポーネントの垂直統合に集中しています。2024年から2025年にかけて47件の特許が発行され、激しいイノベーションが示されています。CenteseやSinapi Biomedicalなどの新規参入企業は、東南アジアでのISO 13485契約製造を活用し、FDA 510(k)およびCE基準を満たしながら価格を最大30%引き下げています。

在宅ECMOサポートは未開拓の機会であり、米国では年間約1万人の候補者がICUベッドにアクセスできず、携帯型酸素供給およびドレナージシステムの需要を生み出しています。MDRや中国の監視プログラムによる規制の厳格化は統合を促し、資本力のある既存企業にコンプライアンス上の優位性をもたらしています。

胸腔ドレナージデバイス業界の主要企業

* Becton Dickinson and Company

* Getinge AB

* Smith Medical

* Cook Medical

* Teleflex Corporation

最近の業界動向

* 2025年4月: 同軸シリコーン排液管がVATS肺葉切除術後の術後疼痛を有意に軽減することが示されました。

* 2024年10月: FDAはGore Tag Thoracic Branch Endoprosthesisの審査スケジュールを開示し、複雑なデバイスの証拠障壁を強調しました。

* 2024年6月: Pleural Dynamicsは、完全に埋め込み可能な自動胸水シャントの臨床試験で最初の患者を治療しました。

本レポートは、胸腔ドレナージデバイス市場に関する詳細な分析を提供しています。市場の定義、成長要因、抑制要因、セグメンテーション、競争環境、将来の展望などを網羅的に調査しております。

1. 市場の定義と範囲

胸腔ドレナージデバイス市場は、外傷や手術後に胸膜腔または縦隔腔から空気、血液、体液を除去するために設計された、使い捨てまたは再利用可能なカテーテル、キット、トロカードレーン、デジタルまたはアナログの胸腔ドレナージシステムを指します。新規ユニットとその専用消耗品からの工場出荷時収益を米ドルで評価しており、単純な創傷ドレーン、腹部または神経外科用ドレナージシステム、レンタルのみのサービス契約は含まれておりません。

2. エグゼクティブサマリーと市場予測

市場規模は、2026年から2031年にかけて年平均成長率(CAGR)4.47%で成長し、2031年には11.7億米ドルに達すると予測されています。

3. 市場の動向

* 成長要因:

* 胸膜疾患の有病率の上昇

* 胸部および心臓外科手術件数の増加

* デジタルドレナージシステムの技術進歩

* 低侵襲およびロボット手術の採用拡大

* 在宅医療償還モデルによるポータブルデバイスの普及

* ECMOおよび肺移植プログラムの拡大

* 抑制要因:

* 高度なデジタルシステムの高コスト

* 厳格な規制承認とリコール

* 使い捨てプラスチックを対象とした持続可能性に関する義務

* 胸部看護専門家の不足

4. 市場のセグメンテーション

市場は以下の要素に基づいて詳細に分析されています。

* 製品タイプ別: 胸腔ドレナージシステム(水封式、乾式、デジタル/自動システム)、胸膜ドレナージカテーテル(小口径、大口径)、胸腔ドレナージキット、トロカードレーン、固定式針、非固定式針、アクセサリー。

* 材料組成別: シリコーン、ポリウレタン、ポリ塩化ビニル(PVC)、ラテックス、その他の先進ポリマー。

* 用途別: 胸部外科・呼吸器科、心臓外科、外傷・救急医療、腫瘍・疼痛管理、感染症、集中治療・ECMO、その他。

* エンドユーザー別: 病院、外来手術センター、専門胸部・心臓センター、在宅医療施設。

* 地域別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他)、中東・アフリカ(GCC、南アフリカ、その他)、南米(ブラジル、アルゼンチン、その他)。

5. 主要な市場トレンドと洞察

* 製品セグメント: 最も急速に成長する製品セグメントは胸腔ドレナージキットであり、外来手術センターでのターンキー滅菌バンドルの需要増により、6.38%のCAGRが見込まれています。

* 材料組成: ポリウレタンは、薄壁押出成形により小口径カテーテルが可能になり、EUにおけるPVC段階的廃止義務への対応に貢献するため、材料シェアを拡大しています。

* 地域別成長: アジア太平洋地域の成長は、中国のインフラ投資とインドのAyushman Bharat償還制度による外科手術能力の向上に牽引されています。

* デジタルドレナージシステム: 入院期間を1~2日短縮し、看護師の作業負荷を30%削減することが学術研究で示されており、高急性期センターではその高いデバイスコストを相殺する価値があるとされています。

6. 調査方法論

本調査は、胸部外科医、外傷医、ICU看護師、サプライマネージャーへの一次調査、WHO、OECD、Eurostat、US FDA MAUDEアラートなどの公開データセットを用いた二次調査、そして手順数とデバイス利用率を関連付けるトップダウンおよびボトムアップのアプローチによる市場規模予測とデータ検証を通じて行われています。明確なスコープ、二重経路検証、年次更新により、信頼性の高いベースラインを提供しています。

7. 競争環境

市場集中度、市場シェア分析、およびArgon Medical Devices、Medtronic、Becton, Dickinson & Co.、Getinge AB、Teleflex Incorporatedなど、主要な20社の企業プロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)が含まれています。

本レポートは、胸腔ドレナージデバイス市場の包括的な理解を深め、将来の戦略策定に不可欠な情報を提供いたします。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 胸膜疾患の有病率の増加

- 4.2.2 胸部および心臓手術件数の増加

- 4.2.3 デジタルドレナージシステムの技術進歩

- 4.2.4 低侵襲およびロボット手術の採用拡大

- 4.2.5 在宅医療償還モデルによる携帯型デバイスの普及促進

- 4.2.6 ECMOおよび肺移植プログラムの拡大

- 4.3 市場の阻害要因

- 4.3.1 高度なデジタルシステムの高コスト

- 4.3.2 厳格な規制承認とリコール

- 4.3.3 使い捨てプラスチックを対象とした持続可能性の義務化

- 4.3.4 胸部看護専門家の不足

- 4.4 規制環境

- 4.5 技術的展望

- 4.6 ポーターのファイブフォース分析

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測

- 5.1 製品タイプ別

- 5.1.1 胸腔ドレナージシステム

- 5.1.1.1 水封式システム

- 5.1.1.2 ドライシールシステム

- 5.1.1.3 デジタル/自動システム

- 5.1.2 胸膜ドレナージカテーテル

- 5.1.2.1 小口径

- 5.1.2.2 大口径

- 5.1.3 胸腔ドレナージキット

- 5.1.4 トロカードレーン

- 5.1.5 固定針

- 5.1.6 非固定針

- 5.1.7 アクセサリー

- 5.2 材料組成別

- 5.2.1 シリコーン

- 5.2.2 ポリウレタン

- 5.2.3 ポリ塩化ビニル (PVC)

- 5.2.4 ラテックス

- 5.2.5 その他の高機能ポリマー

- 5.3 用途別

- 5.3.1 胸部外科 & 呼吸器科

- 5.3.2 心臓外科

- 5.3.3 外傷 & 救急医療

- 5.3.4 腫瘍学 & 疼痛管理

- 5.3.5 感染症

- 5.3.6 集中治療 & ECMO

- 5.3.7 その他

- 5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 外来手術センター

- 5.4.3 専門胸部 & 心臓センター

- 5.4.4 在宅医療施設

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東 & アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東 & アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.3.1 Argon Medical Devices

- 6.3.2 Armstrong Medical

- 6.3.3 ATMOS MedizinTechnik

- 6.3.4 B. Braun Melsungen AG

- 6.3.5 Becton, Dickinson & Co.

- 6.3.6 Boston Scientific

- 6.3.7 Cardinal Health

- 6.3.8 Centese, Inc.

- 6.3.9 Cook Medical

- 6.3.10 Getinge AB

- 6.3.11 Medela AG

- 6.3.12 Medtronic

- 6.3.13 Merit Medical Systems

- 6.3.14 Redax S.p.A.

- 6.3.15 Rocket Medical plc

- 6.3.16 Sinapi Biomedical

- 6.3.17 Smiths Medical

- 6.3.18 Teleflex Incorporated

- 6.3.19 Utah Medical Products

- 6.3.20 Vygon SA

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

胸腔ドレナージデバイスは、胸腔内に貯留した異常な液体や空気を体外へ排出するために用いられる医療機器の総称でございます。肺の再膨張を促し、呼吸機能を回復させることを主な目的としています。具体的には、胸腔内に留置されるドレーンチューブと、そのチューブから排出される液体や空気を貯留・管理する排液システムから構成されます。このデバイスは、患者様の生命維持やQOL向上に不可欠な役割を担っております。

このデバイスの主な種類は、ドレーンチューブと排液システムに大別されます。ドレーンチューブは、素材(シリコン、ポリウレタン、PVCなど)、太さ(Fr単位)、先端形状(ストレート型、J型、ピッグテール型など)によって多様な種類が存在します。特に、細径のドレーンは患者様の負担軽減に寄与し、近年使用が増加しています。一方、排液システムには、伝統的な水封式と、近年普及が進むドライ式、そしてデジタル式があります。水封式は、水を利用して胸腔内の陰圧を維持し、空気の逆流を防ぐ仕組みで、一瓶式、二瓶式、三瓶式といったバリエーションがあります。これらは空気漏れの有無を目視で確認できる利点があります。ドライ式は、水を使用せず、膜やバルブによって吸引圧を制御するため、軽量で持ち運びが容易であり、患者様の早期離床や移動を可能にします。さらに、デジタル胸腔ドレナージシステムは、空気漏れ量、吸引圧、排液量などをリアルタイムで数値化し、モニタリングできるため、より客観的な情報に基づいた治療判断が可能となり、ドレーン抜去のタイミングの最適化や入院期間の短縮に貢献しています。また、小型で携帯可能なタイプも開発され、在宅医療への移行を支援しています。

胸腔ドレナージデバイスの用途は多岐にわたります。最も一般的なのは、肺から空気が漏れて胸腔内に貯留する「気胸」の治療です。自然気胸、外傷性気胸、医原性気胸など、原因を問わず肺の再膨張を促すために使用されます。次に、「胸水」の排出です。悪性腫瘍による悪性胸水、感染症による膿胸、心不全や腎不全、肝硬変などに伴う滲出性胸水など、様々な原因で胸腔内に液体が貯留した場合に、呼吸困難の改善や感染源の除去を目的として用いられます。また、外傷や手術によって胸腔内に血液が貯留する「血胸」や、リンパ液が漏出する「乳び胸」の治療にも不可欠です。開胸手術や肺切除術、心臓手術などの術後管理においても、胸腔内の残存血液や滲出液、空気の排出、肺の拡張維持のためにルーチンで使用されます。診断目的で胸水を採取する際にも、ドレーンが挿入されることがあります。

関連技術としては、まず画像診断技術が挙げられます。X線、CT、超音波ガイド下でのドレーン挿入は、安全かつ正確な留置を可能にし、合併症のリスクを低減します。ドレーン挿入手技自体も進化しており、ガイドワイヤーを用いたセルジンガー法は、より低侵襲な挿入を可能にしています。感染管理も重要な側面であり、抗菌コーティングされたドレーンや、閉鎖式システムによる感染リスクの低減、厳格な無菌操作の徹底が求められます。患者様の疼痛管理も重要であり、細径ドレーンの使用や適切な鎮痛薬の投与が行われます。デジタル技術の進展は、前述のデジタル胸腔ドレナージシステムに代表されるように、リアルタイムでのデータ管理、遠隔モニタリング、さらにはAIによる空気漏れ予測や抜去タイミングの最適化といった将来的な応用も期待されています。

市場背景としては、世界的に安定した需要が見られます。高齢化社会の進展に伴い、呼吸器疾患や心疾患の罹患率が増加していること、また、胸腔鏡手術などの低侵襲手術の普及により、術後のドレナージ管理の必要性が高まっていることが市場成長の要因となっています。さらに、医療費抑制の観点から、入院期間の短縮や在宅医療への移行が推進されており、携帯型やデジタル式のドレナージシステムへのニーズが高まっています。主要な医療機器メーカーがこの分野で競争しており、より安全で効率的、かつ患者様のQOL向上に資するデバイスの開発に注力しています。一方で、感染症対策の強化や、医療費抑制の圧力の中で、コストパフォーマンスに優れた製品の開発も求められています。

将来展望としては、さらなる小型化・軽量化が進むことで、患者様の早期離床や在宅医療への移行がより一層促進されるでしょう。スマート化・デジタル化は、リアルタイムモニタリングの高度化に留まらず、AIを活用したデータ解析による診断支援や治療最適化、さらには遠隔医療との連携を通じて、医療の質と効率性を飛躍的に向上させる可能性を秘めています。生体適合性や抗菌性を高めた素材の開発により、感染リスクをさらに低減し、長期留置が可能なドレーンの実現も期待されます。また、より細径で挿入が容易なドレーンの開発は、低侵襲性を追求し、合併症リスクの低減に貢献するでしょう。将来的には、患者様の個々の状態に応じた最適なドレナージ戦略を提案する個別化医療の実現も視野に入っています。医療従事者への教育・トレーニングにおいても、シミュレーション技術の活用が進み、より安全で質の高い医療提供体制が構築されていくと考えられます。