RNA医薬品市場規模・シェア分析 ー 成長動向と予測 (2025-2030年)

RNA治療薬市場レポートは、治療モダリティ(アンチセンスオリゴヌクレオチド、低分子干渉RNA、マイクロRNA治療薬など)、用途(腫瘍学、遺伝性疾患、感染症など)、エンドユーザー(製薬・バイオテクノロジー企業など)、および地域(北米、ヨーロッパ、アジア太平洋、南米など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

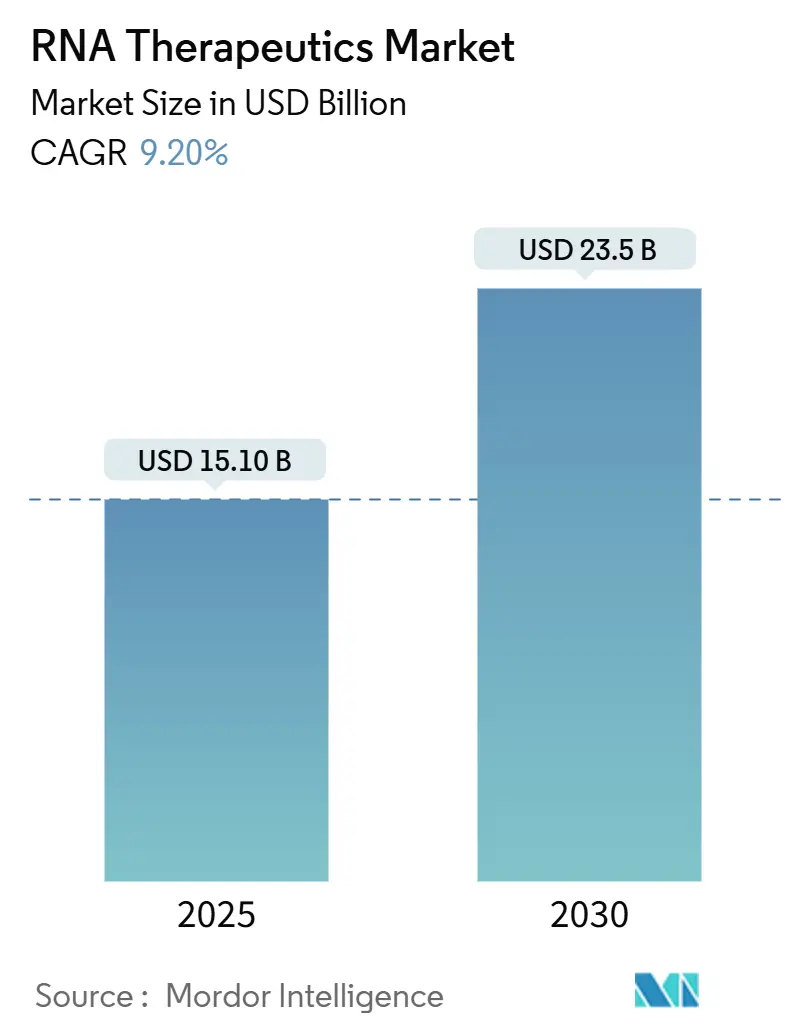

RNA治療薬市場は、治療モダリティ、用途、エンドユーザー、および地域によってセグメント化されており、市場予測は米ドル建てで提供されています。調査期間は2019年から2030年までで、市場規模は2025年に151億米ドル、2030年には235億米ドルに達すると予測されており、評価期間中の年平均成長率(CAGR)は9.20%です。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は中程度です。

市場分析の概要

Mordor Intelligenceの分析によると、RNA治療薬市場は2025年に151億米ドル規模に達し、2030年には235億米ドルに成長し、評価期間中に9.2%のCAGRを示すと予測されています。パンデミック後に加速したベンチャー資金は活発さを維持しており、ModernaやStemirnaへの大規模な資金流入が、腫瘍学、希少疾患、感染症といった幅広い適応症におけるパイプライン拡大を支えています。mRNAの臨床的有効性が確立されたことで、投資家のリスク認識が低下し、製薬企業によるプラットフォームの買収や提携が促進されています。規制当局も、オリゴヌクレオチドの安全性に関する明確なガイダンスや複数の迅速承認指定を発行することで、開発の不確実性を低減し、市場の勢いを後押ししています。アジア太平洋地域における製造投資はコスト競争力を強化し、AI駆動型設計ツールは発見サイクルを短縮し、デリバリーの最適化を促進することで、対象となる患者層を拡大しています。これらの要因が総合的に作用し、RNA治療薬市場は持続的な二桁成長を遂げる位置にあります。

主要なレポートのポイントは以下の通りです。

* 治療モダリティ別では、mRNAが2024年に市場シェアの35.7%を占め、自己増幅型RNAは2030年までに22.5%のCAGRで成長すると予測されています。

* 用途別では、腫瘍学が2024年に収益シェアの34.2%を占め、2025年から2030年にかけて15.2%のCAGRで成長すると予測されています。

* エンドユーザー別では、製薬・バイオテクノロジー企業が2024年に61.7%の需要を占めましたが、受託研究機関(CRO)は2030年までに9.8%のCAGRで最も高い成長を示すと予想されています。

* 地域別では、北米が2024年に36.2%の収益シェアを占めましたが、アジア太平洋地域は2030年までに18.9%のCAGRで最も急速に拡大すると予測されています。

レポートで取り上げられている主要企業には、Moderna, Inc.、BioNTech SE、CureVac N.V.、Arcturus Therapeutics Holdings Inc.、Translate Bio (Sanofi S.A.の子会社)、Gilead Sciences, Inc.、Alnylam Pharmaceuticals, Inc.、Dicerna Pharmaceuticals, Inc. (Novo Nordisk A/Sの子会社)、Arrowhead Pharmaceuticals, Inc.、Silence Therapeutics plcなどが含まれます。

レポートの範囲:

* 市場規模の推定と予測:2020年~2030年

* 収益予測:2020年~2030年(百万米ドル)

* 市場セグメントの分析:治療モダリティ、用途、エンドユーザー、地域別

* 地域分析:北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ

* 主要企業のプロファイル:企業概要、財務実績、製品ポートフォリオ、最近の動向

* 市場の動向と課題

* 成長機会と戦略的推奨事項

このレポートは、RNA治療薬市場の包括的な分析を提供し、市場の成長を推進する主要な要因、課題、機会を特定します。また、市場の競争環境に関する詳細な洞察を提供し、企業が情報に基づいた意思決定を行い、市場での地位を強化するのに役立ちます。

このレポートは、RNA治療薬市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリーを含み、市場の現状、成長予測、主要な促進要因と抑制要因、競争環境、将来の展望を網羅しています。

市場概況では、COVID-19ワクチンでのmRNAプラットフォームの成功が資金調達を促進し、特許切れが製薬企業を新規RNAモダリティへと向かわせていることが主要な促進要因として挙げられています。また、希少疾患向けRNA医薬品に対するFDAの迅速承認経路の加速、AIを活用した標的発見による設計サイクルの短縮、低コストの自己増幅型RNA(saRNA)による投与量と製造原価(COGS)の70%以上削減、アジア太平洋地域におけるGMP対応の脂質ナノ粒子(LNP)CDMO生産能力の拡大も市場成長を後押ししています。

一方、市場の抑制要因としては、エンドソームからの脱出効率の低さによるペイロードの生体利用効率の制限(主要な技術的課題)、高所得市場以外での複雑なコールドチェーン物流、オリゴヌクレオチド合成能力のボトルネック、デュアルユースRNA技術に対する地政学的な輸出管理リスクが指摘されています。

サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析も詳細に分析されています。

市場規模と成長予測に関するデータは、本レポートの重要な部分です。RNA治療薬市場は、2025年に150億米ドルに達し、2030年までに9.2%の年平均成長率(CAGR)で拡大し、235億米ドルに達すると予測されています。

治療モダリティ別では、メッセンジャーRNA(mRNA)が堅牢な製造インフラに支えられ、35.7%と最大のシェアを占めています。その他には、アンチセンスオリゴヌクレオチド、低分子干渉RNA(siRNA)、マイクロRNA(miRNA)治療薬、RNAアプタマーなどが含まれます。

用途別では、腫瘍学、遺伝性疾患、感染症、心血管疾患および代謝性疾患、神経疾患が主要なアプリケーション分野です。

エンドユーザー別では、製薬・バイオテクノロジー企業、学術・研究機関、医薬品開発業務受託機関(CRO)、病院・専門クリニックなどが挙げられます。

地域別では、アジア太平洋地域が新規GMP製造能力の拡大に牽引され、2030年まで18.9%のCAGRで最も急速に成長すると予測されています。北米、ヨーロッパ、中東・アフリカ、南米も詳細に分析されています。

競争環境のセクションでは、市場集中度、市場シェア分析、Moderna、BioNTech、Alnylam Pharmaceuticals、Ionis Pharmaceuticalsといった主要企業のプロファイルが提供され、各社の概要、戦略、製品・サービス、最近の動向が網羅されています。

レポートでは、以下の主要な質問に回答しています。RNA治療薬市場は2025年に150億米ドルに達し、2030年には9.2%のCAGRで235億米ドルに成長する見込みです。現在、収益を牽引している治療モダリティはmRNA(35.7%)であり、最も急速に成長している地域はアジア太平洋地域(18.9% CAGR)です。広範な採用を制限する主要な技術的課題は、エンドソームからの脱出効率の低さであり、ペイロードの生体利用効率を10%未満に制限しています。規制当局は、希少疾患プログラムに対してファストトラックやオーファン指定を付与し、開発期間を短縮することで支援しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 主流のCOVID検証済みワクチンの成功がmRNAプラットフォームへの資金提供を促進

- 4.2.2 特許切れの崖が製薬会社を新規RNAモダリティへと推進

- 4.2.3 希少疾患RNA医薬品に対するFDAの迅速承認経路の加速

- 4.2.4 AI支援による標的発見がRNA医薬品設計サイクルを短縮

- 4.2.5 低コストの自己増幅型RNA (saRNA) が投与量と売上原価を70%以上削減

- 4.2.6 APACにおけるGMP脂質ナノ粒子CDMO能力の拡大

- 4.3 市場の阻害要因

- 4.3.1 エンドソームからの脱出効率の低さがペイロードのバイオアベイラビリティを制限

- 4.3.2 高所得市場以外での複雑なコールドチェーン物流

- 4.3.3 オリゴヌクレオチド合成能力のボトルネック

- 4.3.4 軍民両用RNA技術に対する地政学的輸出管理リスク

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 治療法別

- 5.1.1 アンチセンスオリゴヌクレオチド

- 5.1.2 低分子干渉RNA (siRNA)

- 5.1.3 マイクロRNA (miRNA) 治療薬

- 5.1.4 メッセンジャーRNA (mRNA) 治療薬

- 5.1.5 RNAアプタマー

- 5.2 用途別

- 5.2.1 腫瘍学

- 5.2.2 遺伝性疾患

- 5.2.3 感染症

- 5.2.4 心血管疾患&代謝性疾患

- 5.2.5 神経疾患

- 5.3 エンドユーザー別

- 5.3.1 製薬&バイオテクノロジー企業

- 5.3.2 学術&研究機関

- 5.3.3 受託研究機関

- 5.3.4 病院&専門クリニック

- 5.3.5 その他

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東&アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東&アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング&シェア、製品&サービス、および最近の動向を含む)}

- 6.3.1 Moderna

- 6.3.2 BioNTech

- 6.3.3 Alnylam Pharmaceuticals

- 6.3.4 Ionis Pharmaceuticals

- 6.3.5 Sarepta Therapeutics

- 6.3.6 Arrowhead Pharmaceuticals

- 6.3.7 Novo Nordisk (RNA部門)

- 6.3.8 Silence Therapeutics

- 6.3.9 CureVac

- 6.3.10 Dicerna (Novo Nordisk)

- 6.3.11 Translate Bio (Sanofi)

- 6.3.12 Arbutus BioPharma

- 6.3.13 Ultragenyx Pharma

- 6.3.14 Exicure

- 6.3.15 ProQR Therapeutics

- 6.3.16 Sirnaomics

- 6.3.17 Genevant Sciences

- 6.3.18 Avidity Biosciences

- 6.3.19 Omega Therapeutics

- 6.3.20 GSK (mRNAセンター)

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

RNA医薬品とは、遺伝子情報を担うリボ核酸(RNA)そのもの、あるいはその働きを制御する分子を有効成分とする新しいタイプの医薬品でございます。従来の低分子医薬品が特定のタンパク質の機能を阻害・活性化するのに対し、RNA医薬品は遺伝子発現プロセスに直接介入し、病気の原因となるタンパク質の産生を抑制したり、必要なタンパク質を体内で作らせたりすることが可能です。DNAを標的とする遺伝子治療とは異なり、RNAは一時的な作用に留まることが多く、ゲノムへの影響が少ない特徴も持ち合わせております。この革新的なアプローチにより、これまで治療が困難であった疾患に対する新たな選択肢として、大きな期待が寄せられております。

RNA医薬品には、その作用機序や構造によっていくつかの主要な種類がございます。まず、メッセンジャーRNA(mRNA)医薬品は、特定のタンパク質をコードするmRNAを体内に導入し、細胞内でそのタンパク質を一時的に産生させることで効果を発揮いたします。新型コロナウイルス感染症に対するワクチンがその代表例であり、ウイルスのスパイクタンパク質を体内で作らせ、免疫応答を誘導いたします。がん治療においても、がん抗原をコードするmRNAを投与し、がん細胞に対する免疫を活性化させる研究が進められております。次に、siRNA(small interfering RNA)医薬品やアンチセンスオリゴヌクレオチド(ASO)医薬品は、標的遺伝子の発現を抑制することで作用いたします。siRNAは、標的となるmRNAを特異的に分解することで、そのmRNAからタンパク質が作られるのを防ぎます。一方、ASOは、標的mRNAに結合してその翻訳を阻害したり、mRNAの分解を促進したり、あるいはスプライシングを調節したりするなど、多様なメカニズムで遺伝子発現を制御します。これらの技術は、遺伝子変異によって異常なタンパク質が産生される疾患や、特定のタンパク質が過剰に発現している疾患の治療に特に有効であると期待されています。例えば、脊髄性筋萎縮症(SMA)の治療薬であるヌシネルセン(ASO)や、急性肝性ポルフィリン症の治療薬であるギボシラン(siRNA)などが既に実用化されており、難病治療に貢献しています。

さらに、マイクロRNA(miRNA)を標的とする医薬品や、アプタマーと呼ばれるRNA分子を利用した医薬品も開発が進められています。miRNAは、遺伝子発現の調節因子として機能しており、その異常が様々な疾患に関与していることが分かっています。miRNAの機能を阻害したり、逆に補完したりすることで、疾患の治療を目指すアプローチです。アプタマーは、特定の分子に高い親和性で結合するRNA配列であり、抗体医薬品のように標的分子の機能を阻害したり、診断薬として利用されたりする可能性を秘めています。

RNA医薬品の開発には、標的特異性の向上、細胞内への効率的な送達、そして免疫原性の低減といった課題が伴います。特に、生体内でRNA分子が分解されやすい性質を持つため、脂質ナノ粒子(LNP)などのドラッグデリバリーシステム(DDS)の技術が不可欠です。LNPは、RNAを保護し、目的の細胞や組織へ効率的に届ける役割を果たします。これらの技術的課題を克服し、より安全で効果的なRNA医薬品を開発するための研究が、世界中で活発に進められています。

RNA医薬品は、その多様な作用機序と柔軟性から、感染症、がん、遺伝性疾患、神経変性疾患など、幅広い疾患領域において革新的な治療法を提供する可能性を秘めています。個別化医療の実現にも貢献しうる技術として、今後のさらなる発展が期待されています。