医療用レーザー市場 規模・シェア分析 – 成長動向と予測 (2026-2031年)

本レポートは、医療用レーザー企業を対象としており、製品タイプ別(固体レーザーシステム、ガスレーザーシステム、色素レーザーシステム、半導体レーザーシステム)、用途別(眼科、皮膚科/美容、婦人科など)、エンドユーザー別(病院、外来手術センターなど)、および地域別に分類されています。市場規模および予測は、金額(米ドル)で提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

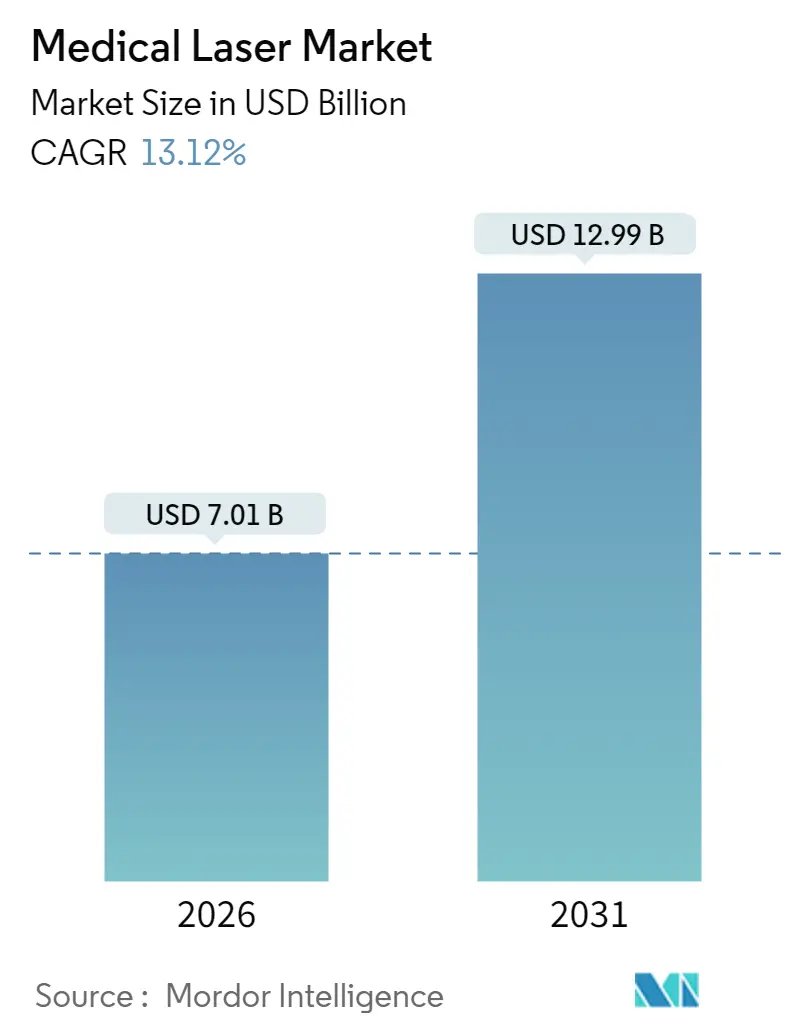

医療用レーザー市場は、2025年の62億米ドルから2026年には70.1億米ドルに成長し、2031年までには129.9億米ドルに達すると予測されており、2026年から2031年までの年平均成長率(CAGR)は13.12%です。この成長は、高齢化による眼科および美容処置の増加、ソリッドステートおよびダイオードプラットフォームの効率向上、そしてレーザーベースの介入に依存する外来治療への支払い側の選好によって支えられています。

専門クリニックの着実な増加、ダイオード効率の技術的アップグレード、光バイオモジュレーションなどの新しい適応症に対する規制当局の承認が需要を強く維持しています。一方で、希土類輸出規制に関連するサプライチェーンのリスクは課題です。競争の激しさは中程度ですが、リーダー企業がフェムト秒、光バイオモジュレーション、AI対応機能を持つニッチな企業を買収することで高まっています。ネットワーク化されたシステムのサイバーセキュリティの脆弱性や設備投資コストの圧力は依然として課題ですが、外来手術センターへの処置移行が医療用レーザー市場のポジティブな見通しを維持しています。

主要なレポートのポイント

* 製品タイプ別: 2025年にはソリッドステートレーザーシステムが収益シェアの33.84%を占め主導しましたが、ダイオード半導体システムは2031年までに14.03%のCAGRで最も速い拡大が予測されています。

* 用途別: 2025年には皮膚科および美容分野が医療用レーザー市場シェアの31.09%を占めましたが、眼科は2031年までに13.69%のCAGRで成長すると見込まれています。

* エンドユーザー別: 2025年には病院が医療用レーザー市場規模の44.62%を維持しましたが、専門クリニックおよび美容クリニックは13.54%のCAGRで進展しています。

* 地域別: 2025年には北米が収益の41.11%を占めましたが、アジア太平洋地域は2031年までに14.31%のCAGRで最も速い成長を記録しています。

市場のトレンドと洞察(促進要因)

1. 低侵襲手術への嗜好の高まり: 米国では現在、全手術の72%が外来手術センター(ASC)で行われており、施設コストを削減し、回復時間を短縮するレーザー技術への移行を加速させています。アルコンのUnity VCSのようなフェムト秒システムは、白内障超音波乳化吸引術のエネルギーを削減し、安全性と手術室の回転率を向上させています。外来診療での高い患者満足度が需要を強化し、償還モデルがバンドル支払いへと移行するにつれて、合併症や再入院を減らすモダリティが好まれています。小売クリニックチェーンの拡大も、日常的な皮膚および眼科処置の病院外への移行を促進しています。

2. 眼疾患の負担増加: 米国の緑内障発生率は2050年までに630万人に増加すると予測されており、LumiTheraのValeda光バイオモジュレーションプラットフォームがドライ型加齢黄斑変性症に対する初の承認治療となるなど、眼科処置の需要が高まっています。アジア太平洋地域でも糖尿病性網膜症の増加が見られ、眼科用レーザーへの投資が継続されています。

3. 美容・整形レーザー治療の需要増加: Accureの1726 nmレーザーによるニキビ治療のFDA承認は、新たな現金支払い収益源を開拓しました。フラクショナルCO₂や皮内システムは、暗い肌の治療を可能にし、ソーシャルメディアの影響が若い消費者の間で予防美容を促進しています。美容処置は自己資金であるため、償還の変動からメーカーを保護し、市場を強化しています。

4. ソリッドステートおよびダイオードプラットフォームの技術進歩: 垂直共振器面発光レーザー(VCSEL)は高い電気光学効率を達成し、Coherentの220 W FACTORダイオードポンプは深部組織アプリケーションを拡大しています。新しい445 nmダイオードは、優れたヘモグロビン吸収を提供し、精密な切断を可能にしています。これらの革新は競争力を高め、ダイオードプラットフォームへの代替を促進しています。

5. AI対応の自動校正およびビーム整形ソフトウェアの採用: 機械学習アルゴリズムは、パルスパラメータをリアルタイムで調整し、術者間のばらつきを減らし、一貫した結果を可能にしています。サブミクロン精度が報告されており、セットアップ時間と術者の疲労を軽減します。高いソフトウェア検証コストが短期的な展開を制限するものの、AIは生産性を向上させ、市場の価値提案を支える力となります。

6. 小売クリニックチェーンにおける外来レーザースイートの拡大: ASCの手術件数は2025年から2029年の間に25%増加すると予測されており、レーザーベースの介入が主要な貢献者です。小売ブランドは、脱毛や皮膚引き締め用のダイオードプラットフォームに投資し、高利益率のサービスを獲得しようとしています。しかし、分散型サイトでは、標準化された安全プロトコルと遠隔監視が必要となります。

市場の抑制要因

1. 高い設備投資および維持費用: フェムト秒白内障プラットフォームは高価であり、さらに使用料がかかるため、小規模な診療所の予算を圧迫しています。エキシマシステムも高額であり、年間維持費も発生するため、新興経済国での普及を制限し、市場全体の成長を抑制しています。

2. 厳格な安全および術者トレーニング規制: ANSI Z136.3による医療用レーザー安全責任者の義務付けやFDA 21 CFR 1040.10によるデバイス要件、欧州のMDRによる技術文書要件の増加は、間接的な費用を増加させ、市場投入までの時間を長くし、小規模な新規参入者を阻害しています。

3. ダイオードポンプモジュール用希土類材料の不足: 中国によるガリウムとゲルマニウムの輸出規制により、2023年以降、投入コストが75%上昇しました。メーカーは調達先を多様化していますが、リードタイムの延長と在庫要件の増加に直面しており、今後2年間は医療用レーザー市場が供給ショックにさらされる可能性があります。

4. ネットワーク化されたレーザーシステムのサイバーセキュリティの脆弱性: 過去1年間で、医療機関の20%がデバイス関連サイバーセキュリティインシデントを報告しており、接続されたレーザーが脅威ベクトルとして特定されています。ランサムウェアは手術スケジュールを危険にさらし、費用のかかる手動での回避策を強制する可能性があります。パッチ管理の遅れは依然としてシステム的なリスクであり、購入者の信頼を損なう可能性があります。

セグメント分析

* 製品タイプ別: ソリッドステートプラットフォームは2025年に収益の33.84%を占めましたが、ダイオードシステムは14.03%のCAGRで最速の成長を予測されています。ダイオードは冷却要件が低く、ポータブルなため、遠隔皮膚科やモバイル眼科クリニックに適しています。

* エンドユーザー別: 病院は2025年の総設置数の44.62%を占めましたが、専門クリニックおよび美容クリニックは年間13.54%の成長が予測されており、外来診療の拡大を牽引しています。

* 用途別: 皮膚科および美容分野は2025年に収益の31.09%をもたらしましたが、眼科は13.69%のCAGRで他のすべてのセグメントを上回ると予測されており、ドライ型加齢黄斑変性症(AMD)および老眼治療の普及によりシェアを拡大しています。泌尿器科、婦人科、歯科もダイオードの柔軟性を活用してユニット販売を増加させています。

地域分析

* 北米: 2025年には医療用レーザー市場の41.11%を占め、堅牢な償還経路と密なASCネットワークに支えられています。アルコンのVoyager DSLTの迅速な展開がこの地域の先駆者文化を象徴しています。

* ヨーロッパ: 安定しており、イノベーションとMDRによるコスト負担のバランスを取っています。カールツァイスメディテックは収益成長を記録しましたが、認証期間の延長が小規模ベンダーを制約し、市場の統合を促進する可能性があります。

* アジア太平洋: 14.31%のCAGRで最も急速に成長している地域です。中国のレーザー部門の成長は、公立病院の刷新と美容需要の増加を反映しています。日本と韓国はAI強化型エキシマシステムを展開し、インドは官民連携の眼科ハブを通じて進展しています。ASEAN諸国も医療観光を誘致し、地域の市場規模に貢献しています。

競争環境

主要企業には、Lumenis Ltd、Alcon Laboratories Inc.、Bausch & Lomb Incorporated、Koninklijke Philips NV、Candela Medicalなどが挙げられます。

最近の業界動向としては、2025年2月にアルコンが米国でVoyager Direct Selective Laser Trabeculoplastyシステムを発売し、2025年1月にはアルコンがLensarを買収してALLY Robotic Cataract Laser Treatment SystemとStreamlineソフトウェアを確保しました。また、2024年11月にはFDAがLumiTheraのValeda Light Delivery Systemに販売承認を与え、ドライ型加齢黄斑変性症における視力改善のための初の承認治療となりました。

この市場は、技術革新と医療ニーズの変化に対応しながら、今後も成長を続けると見込まれています。

医療用レーザーシステム市場に関する本レポートは、その詳細な分析を提供しています。

1. 調査の目的と範囲

本調査は、眼科、皮膚科・美容、婦人科、歯科、泌尿器科、心血管治療、その他関連する病院専門分野における臨床治療または診断のために、コヒーレント光を生成する新規製造の医療用レーザーシステム(固体レーザー、ダイオード(半導体)レーザー、ガスレーザー、色素レーザー)から得られる収益を対象としています。各ユニットは工場出荷価格で追跡され、主にサービスを提供する処置ラインにマッピングすることで、機器需要と患者数の間の明確な関連性を維持しています。

なお、使い捨てのファイバーチップ、使い捨てハンドピース、サービス契約、およびレーザー以外の光子デバイス(例:高輝度パルス光)は本調査の範囲から除外されています。

2. 調査方法

本レポートの作成にあたり、多角的な調査手法が用いられています。

* 一次調査: 北米、ドイツ、韓国、ブラジル、GCC地域の眼科外科医、皮膚科医、生体医工学者、調達責任者へのインタビューを実施し、利用率、支払い者構成の変化、価格分散、予想される交換サイクルに関する情報を収集しました。

* 二次調査: 世界貿易コード、米国FDA、EMA、PMDAなどの規制当局からの承認申請、米国形成外科学会、国立眼病研究所、ユーロスタット、世界銀行などの公開データセット、D&B HooversやDow Jones Factivaなどの有料情報源、Questelの特許アラートなどを活用し、市場の基礎情報を構築しました。

* 市場規模算出と予測: LASIK手術量、フラクショナルリサーフェシングセッション、結石破砕術症例などの処置プールから開始し、レーザー普及率と平均販売価格(ASP)を重ね合わせるトップダウンアプローチと、主要OEMからの出荷数や流通業者監査によるボトムアップチェックを並行して実施しました。高齢化人口の割合、選択的処置の回復指数、規制承認の速度、設備投資予算比率、イノベーションサイクルなどが主要な入力データとして用いられ、多変量回帰モデルと専門家のコンセンサスにより成長が予測されています。

* データ検証と更新サイクル: 算出されたデータは、過去の系列、同業他社の情報、収益開示情報と照合され、異常がないか確認されます。モデルは毎年更新され、主要な製品発売や償還制度の変更などの重要なイベントが発生した場合には、中間更新が行われます。

3. 市場概況

* 市場促進要因:

* 低侵襲手術への嗜好の高まり。

* 眼疾患の負担増加。

* 美容・審美レーザー治療への需要の高まり。

* 固体およびダイオードプラットフォームにおける技術的進歩。

* AI対応の自動校正およびビーム整形ソフトウェアの採用。

* 小売クリニックチェーンにおける外来レーザースイートの拡大。

* 市場抑制要因:

* 高い設備投資および維持費用。

* 厳格な安全性およびオペレーター訓練に関する規制。

* ダイオードポンプモジュール用希土類材料の不足。

* ネットワーク化されたレーザーシステムにおけるサイバーセキュリティの脆弱性。

* その他、バリュー/サプライチェーン分析、規制環境、技術的展望、ポーターの5フォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)も詳細に分析されています。

4. 市場規模と成長予測(金額ベース)

市場は、以下のセグメントに基づいて詳細に予測されています。

* 製品タイプ別: 固体レーザーシステム、ダイオード(半導体)レーザーシステム、ガスレーザーシステム、色素レーザーシステム。

* 用途別: 眼科、皮膚科・美容、婦人科、歯科、泌尿器科、心血管、その他(耳鼻咽喉科、腫瘍科)。

* エンドユーザー別: 病院、外来手術センター、専門・美容クリニック、学術・研究機関。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、その他アジア太平洋)、中東(GCC、南アフリカ、その他中東)、南米(ブラジル、アルゼンチン、その他南米)。

5. 競争環境

市場の集中度、市場シェア分析に加え、Alcon、Lumenis(Boston Scientific)、Candela Medical、Carl Zeiss Meditec、Bausch + Lomb、Biolase、Cutera、IRIDEX、Philips、Alma Lasers、Fotona、Cynosure、El.En Group、Quanta System、Coherent、Dentsply Sirona、Topcon、Spectranetics、Omnilux、PhotoMedexなど、主要企業の詳細なプロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)が提供されています。

6. 主要な調査結果と市場予測

* 世界の医療用レーザー市場は、予測期間(2026年~2031年)において年平均成長率(CAGR)13.12%を記録すると予測されています。

* 主要な市場プレイヤーには、Lumenis Ltd、Alcon Laboratories Inc.、Bausch & Lomb Incorporated、Koninklijke Philips NV、Candela Medicalなどが挙げられます。

* アジア太平洋地域は、高齢化人口の増加、医療費の拡大、美容および眼科分野における二桁成長により、最も高い地域別成長率であるCAGR 14.31%を牽引し、将来の投資にとって最も魅力的な地域と見なされています。

* 2025年には、北米が世界の医療用レーザー市場において最大の市場シェアを占めると予測されています。

* 市場成長を鈍化させるリスクとしては、高額な設備投資、希土類材料の不足、ネットワーク化されたシステムにおけるサイバーセキュリティの脆弱性などが挙げられます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 低侵襲手術への嗜好の高まり

- 4.2.2 眼疾患の負担の増加

- 4.2.3 美容および美容レーザー治療の需要の増加

- 4.2.4 固体およびダイオードプラットフォームにおける技術的進歩

- 4.2.5 AI対応の自動校正およびビーム整形ソフトウェアの採用

- 4.2.6 小売クリニックチェーンにおける外来レーザースイートの拡大

- 4.3 市場の阻害要因

- 4.3.1 高い設備投資と維持費

- 4.3.2 厳格な安全性およびオペレーター訓練規制

- 4.3.3 ダイオードポンプモジュール用希土類材料の不足

- 4.3.4 ネットワーク化されたレーザーシステムにおけるサイバーセキュリティの脆弱性

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 固体レーザーシステム

- 5.1.2 ダイオード(半導体)レーザーシステム

- 5.1.3 ガスレーザーシステム

- 5.1.4 色素レーザーシステム

- 5.2 用途別

- 5.2.1 眼科

- 5.2.2 皮膚科 & 美容

- 5.2.3 婦人科

- 5.2.4 歯科

- 5.2.5 泌尿器科

- 5.2.6 循環器

- 5.2.7 その他(耳鼻咽喉科、腫瘍学)

- 5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 外来手術センター

- 5.3.3 専門 & 美容クリニック

- 5.3.4 学術 & 研究機関

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品 & サービス、および最近の動向を含む)

- 6.3.1 アルコン

- 6.3.2 ルメニス(ボストン・サイエンティフィック)

- 6.3.3 キャンデラ・メディカル

- 6.3.4 カールツァイスメディテック

- 6.3.5 ボシュロム

- 6.3.6 バイオレーズ

- 6.3.7 キュテラ

- 6.3.8 アイリデックス

- 6.3.9 フィリップス

- 6.3.10 アルマレーザーズ

- 6.3.11 フォトナ

- 6.3.12 サイノシュアー

- 6.3.13 エル・エン・グループ

- 6.3.14 クアンタシステム

- 6.3.15 コヒーレント

- 6.3.16 デンツプライシロナ

- 6.3.17 トプコン

- 6.3.18 スペクトラネティクス

- 6.3.19 オムニラックス

- 6.3.20 フォトメデックス

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

医療用レーザーは、特定の波長を持つ光を増幅・放射する装置であり、その単色性、指向性、コヒーレンスといった特性を活かし、診断から治療まで幅広い医療分野で利用されています。生体組織に対して熱作用、光化学作用、光機械作用などを選択的に与えることで、従来のメスによる切開や薬剤による治療では困難であった、より精密で低侵襲な治療を可能にしています。この技術は、特定の組織のみに作用させ、周囲の正常組織へのダメージを最小限に抑える「選択的光熱分解」の原理に基づいていることが多く、これが医療用レーザーの大きな利点の一つです。

医療用レーザーには、その発振媒体や波長、パルス幅によって多種多様な種類が存在します。発振媒体による分類では、固体レーザー(例:Nd:YAGレーザー、アレキサンドライトレーザー、ルビーレーザー、ダイオードレーザー)、気体レーザー(例:CO2レーザー、エキシマレーザー、アルゴンレーザー)、色素レーザーなどが挙げられます。CO2レーザーは水への吸収率が高く、組織の蒸散や切開に用いられ、Nd:YAGレーザーは深部組織への到達性に優れ、凝固や止血に利用されます。アレキサンドライトレーザーやダイオードレーザーは、メラニン色素への吸収が高いため、脱毛や色素性病変の治療に広く使われています。また、パルス幅による分類では、連続波レーザー、ナノ秒パルスレーザー、ピコ秒パルスレーザー、フェムト秒パルスレーザーなどがあり、パルス幅が短くなるほど、熱影響を抑えつつ、より微細な組織破壊や光化学反応を引き起こすことが可能となり、タトゥー除去や眼科手術などでその特性が活かされています。

医療用レーザーの用途は非常に広範です。皮膚科や美容外科では、シミ、そばかす、肝斑、脱毛、タトゥー除去、ニキビ跡、しわ、たるみ、赤ら顔、血管腫などの治療に用いられます。眼科では、白内障手術後の後発白内障の治療、緑内障の治療、糖尿病網膜症や網膜剥離などの網膜疾患の光凝固治療に不可欠です。外科領域では、腫瘍の切除、止血、組織の蒸散などに利用され、低侵襲手術の進展に貢献しています。歯科では、虫歯の除去、歯周病治療、根管治療、歯肉の整形、ホワイトニングなどに活用されています。泌尿器科では、尿路結石の破砕に、耳鼻咽喉科では、いびき治療やアレルギー性鼻炎の治療に応用されています。さらに、診断分野においても、光干渉断層計(OCT)のように、レーザー光を用いて生体組織の断層画像を非侵襲的に取得する技術が広く普及しています。

医療用レーザーの発展は、関連技術の進歩と密接に関わっています。例えば、レーザー治療の精度を高めるためには、CT、MRI、超音波、内視鏡などの画像診断技術との連携が不可欠です。これらの技術によって病変の位置や深さを正確に把握し、レーザー照射の計画を立てることができます。また、光ファイバー技術の進化は、レーザー光を生体深部や複雑な形状の部位へ安全かつ効率的に導くことを可能にし、内視鏡下でのレーザー治療を大きく発展させました。ロボット支援手術システムとレーザーを組み合わせることで、術者の手技では到達困難な部位への精密なアプローチや、より安定した操作が実現されています。さらに、治療時の熱影響を軽減するための冷却装置や、治療効果を最大化し副作用を最小限に抑えるためのAI(人工知能)や機械学習を用いた治療計画の最適化、術中ナビゲーションシステムなども開発が進んでいます。ナノテクノロジーを応用した、特定の細胞に集積するナノ粒子とレーザーを組み合わせた光熱療法や光力学療法も、がん治療の新たな選択肢として注目されています。

医療用レーザーの市場背景を見ると、世界的に高齢化が進む中で、低侵襲で回復の早い治療へのニーズが高まっており、これが市場成長の大きな原動力となっています。特に、美容医療分野における需要の拡大は顕著であり、QOL(生活の質)向上への意識の高まりが市場を牽引しています。技術革新も市場拡大に寄与しており、より高性能で安全性の高いレーザー機器が次々と開発されています。主要な医療機器メーカーが国内外で競争を繰り広げており、各社は独自の技術やアプリケーションを開発し、市場シェアの獲得を目指しています。一方で、医療用レーザー機器は高額であり、導入コストが医療機関にとって大きな負担となること、また、安全かつ効果的な治療を行うためには、専門的な知識と技術を持つ医師の育成が不可欠であるといった課題も存在します。医療機器としての薬事承認プロセスも厳格であり、安全性と有効性の確保が常に求められています。

将来展望としては、医療用レーザーはさらなる進化を遂げると予測されています。一つは、個別化医療の進展です。患者一人ひとりの病態や体質に合わせた最適なレーザーの種類、波長、出力、照射方法を選択することで、治療効果の最大化と副作用の最小化が図られるでしょう。また、他の治療法(薬物療法、放射線療法、免疫療法など)との複合治療がより一般化し、相乗効果による治療成績の向上が期待されます。機器の小型化、高機能化、そして操作性の向上も進み、より多くの医療機関で導入されやすくなる可能性があります。新しい作用機序を持つレーザーや、診断と治療を同時に行う「セラノスティクス」の概念を取り入れた技術開発も進むでしょう。例えば、テラヘルツ波のような新しい波長域の光を用いた診断・治療応用も研究されています。AIやIoT(モノのインターネット)との連携は、治療データの収集・解析、遠隔医療、予防医療への応用を加速させ、医療用レーザーがよりスマートで効率的な医療システムの一部となる未来が描かれています。安全性と有効性のさらなる向上、そして倫理的側面への配慮も、今後の発展において重要な課題であり続けるでしょう。