多層板紙市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

多層板紙市場レポートは、グレード(塗工板紙、晒しクラフト板紙など)、原料源(バージン繊維、再生繊維)、最終用途(食品・飲料包装、化粧品・パーソナルケア、医薬品など)、および地域別に区分されます。市場予測は、数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

多層紙板市場の概要:成長トレンドと予測(2025年~2030年)

はじめに

本レポートは、多層紙板市場の規模、シェア、成長トレンド、および2025年から2030年までの予測を詳細に分析したものです。市場は、グレード、原材料源、最終用途アプリケーション、および地域別にセグメント化されており、市場予測は数量(トン)で提供されています。

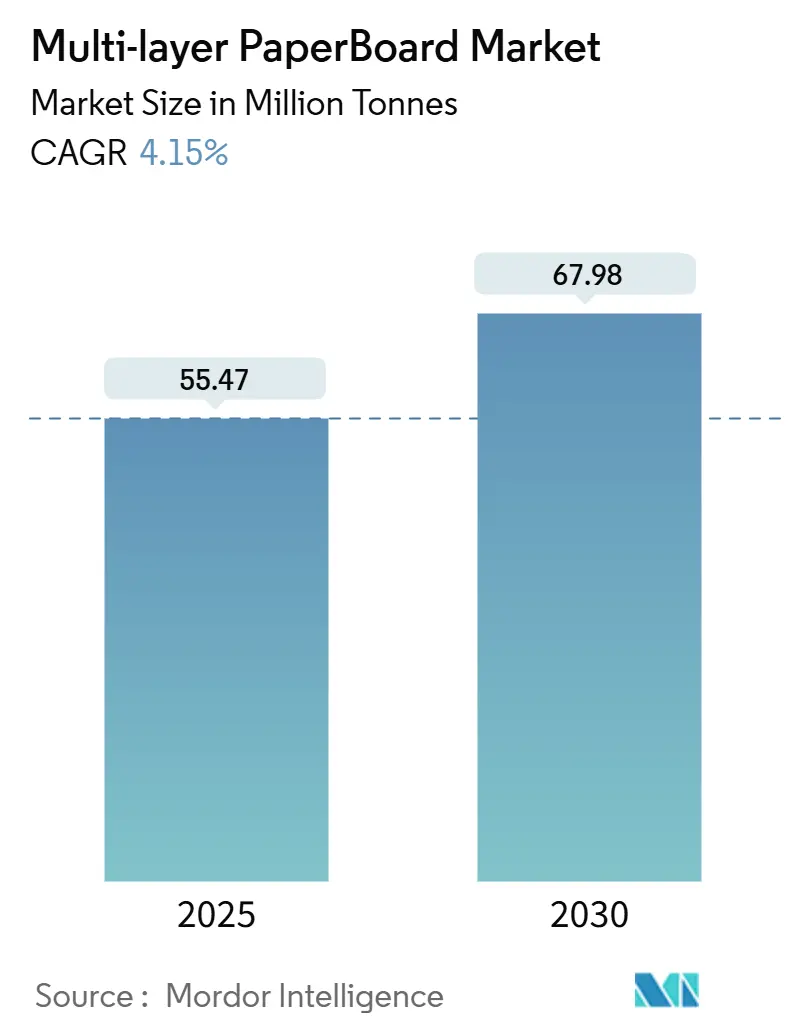

市場概要と主要な数値

多層紙板市場は、2025年には5,547万トンに達し、2030年には6,798万トンに成長すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は4.15%です。この成長は、プラスチック代替の義務化、Eコマース包装の需要増加、および2030年までに使い捨てプラスチックを段階的に廃止するというブランドのコミットメントによって加速されています。

繊維ベースのソリューションは、リサイクル可能性の目標を達成し、消費者の環境意識に合致するため、食品、化粧品、医薬品用途において硬質プラスチックからのシェアを獲得しています。中南米におけるバージン繊維の供給過剰は、統合生産者にとって原材料コストを抑制する利点をもたらし、一方、拡大生産者責任(EPR)制度の下では、循環性を促進するリサイクル繊維グレードが注目を集めています。Smurfit WestRockの統合のような最近の合併は、技術、パルプ資産、およびグローバルな加工拠点を統合することで、競争環境をさらに再構築しています。同時に、PFAS(有機フッ素化合物)の段階的廃止はバリアコーティングのコストを上昇させましたが、フッ素化学物質を使用せずに耐油性を維持するセルロースベースの代替品に新たな技術的機会をもたらしました。

主要なレポートのポイント

* グレード別: 2024年において、折り畳みカートンボード(Folding Boxboard)が多層紙板市場の39.68%を占め、最大のシェアを維持しました。

* 原材料別: リサイクル繊維セグメントは、2025年から2030年の間に5.52%のCAGRで成長すると予測されています。

* 用途別: 2024年において、食品・飲料包装が多層紙板市場の35.39%を占めました。

* 地域別: アジア太平洋地域は、2025年から2030年の間に5.37%のCAGRで成長すると予測されています。

市場のトレンドと推進要因

市場の成長を牽引する主な要因は以下の通りです。

1. Eコマース主導の繊維ベース二次包装の爆発的増加(CAGRへの影響度: +1.2%): グローバルなオンライン小売の拡大に伴い、各小包には堅牢で印刷可能な二次包装が求められています。Amazonなどのマーケットプレイスは、多層構造の紙板に対する需要を加速させており、特に折り畳みカートンボードや漂白サルフェートボードが、ブランドが必要とする開封体験のための印刷面を提供することでシェアを獲得しています。

2. ブランドオーナーによるプラスチック代替へのコミットメント(CAGRへの影響度: +0.9%): 大手消費財企業は、2030年までにすべての小売包装をリサイクル可能または再利用可能にすることを公約しており、長期的な繊維需要を確保しています。グラフィック・パッケージング社は2023年だけで4億5千万個のプラスチック包装を廃止し、その分をリサイクル可能な紙板に転換しました。

3. 中南米におけるバージン繊維の供給過剰による原材料コストの抑制(CAGRへの影響度: +0.6%): 2024年のSuzanoのCerrado工場稼働により、255万トンの広葉樹パルプが世界の貿易フローに供給され、供給が拡大し、価格高騰が抑制されています。ブラジルの生産者は、北米および欧州の板紙工場への繊維供給コストを削減する物流改善の恩恵を受けています。

4. 軽量化技術(マイクロフィブリル化セルロース層)の進展(CAGRへの影響度: +0.4%): マイクロフィブリル化セルロース(MFC)ネットワークは繊維結合を強化し、剛性を犠牲にすることなく軽量化を可能にします。これにより、材料使用量と二酸化炭素排出量を削減しながら、プレミアムなグラフィックを維持できる製品が生まれています。

5. 拡大生産者責任(EPR)制度による繊維製品への優遇(CAGRへの影響度: +0.7%): 欧州を中心に導入が進むEPR制度は、プラスチックに罰金を課し、繊維製品を優遇することで、企業が繊維ベースの包装に移行するインセンティブとなっています。

市場の阻害要因

市場の成長を抑制する主な要因は以下の通りです。

1. 古紙(OCC)価格の慢性的な変動(CAGRへの影響度: -0.8%): 回収された繊維のコストは、四半期ごとに40%以上変動することが多く、リサイクル含有グレードの予算編成を複雑にしています。輸出需要や季節的なEコマースの急増が供給の逼迫を引き起こすことがあります。

2. 3層以上の多層ボード製造における生産ラインのボトルネック(CAGRへの影響度: -0.5%): 4層または5層構造の製造には、精密なヘッドボックスの調整と水分バランスが必要です。既存設備の改修には高額な設備投資と長期間のダウンタイムが必要であり、供給の柔軟性を阻害し、リードタイムを延長する可能性があります。

3. PFAS段階的廃止によるバリアコーティングコストの上昇(CAGRへの影響度: -0.4%): PFASの段階的廃止は、代替バリアコーティングの開発と導入にコストを伴い、製品価格に影響を与える可能性があります。

4. デジタル化の進展による印刷・グラフィックボード需要の減少(CAGRへの影響度: -0.6%): デジタルメディアの普及により、一部の印刷物やグラフィックボードの需要が減少する可能性があります。

セグメント分析

* グレード別:

* 折り畳みカートンボード(Folding Boxboard)は、2024年に39.68%の最大シェアを維持し、印刷の鮮明さと適度な剛性を重視する日用消費財市場を牽引しています。

* 漂白サルフェートボード(Solid Bleached Sulfate Board)は、高級化粧品やプレミアム菓子が求める明るい白色表面とリサイクル汚染物質の不在により、5.43%と最も速いCAGRで成長しています。

* 未漂白ボードやコート未漂白クラフトは、飲料キャリアやDIYツールなどの強度を重視する包装に供給されますが、成長率はプレミアムグレードに劣ります。

* 原材料源別:

* バージン繊維は、食品接触プロトコルによるリサイクル原料の制限や、高仕様化粧品が求める色の一貫性から、2024年の市場量の56.42%を占めています。

* リサイクル繊維は、EPR制度による費用優位性や、汚染物質除去段階の導入による輝度向上により、5.52%とより高いCAGRを示しています。

* 最終用途アプリケーション別:

* 食品・飲料は、日常的な消費と発泡ポリスチレントレイの厳格な禁止により、2024年の多層紙板市場の35.39%を占めました。

* 医薬品包装は、米国、欧州、日本の高齢化人口による処方箋量の増加や、新興経済国における医薬品供給インフラの拡大により、5.14%のCAGRで加速しています。

地域別分析

* アジア太平洋地域は、2024年に43.15%と最大のシェアを占め、中国の包装ブームとインドのジェネリック医薬品製造におけるブリスターパックの成長に牽引されています。可処分所得の増加と電子機器組立ラインの移転により、5.37%のCAGRで地域的な拡大が見込まれます。

* 北米は成熟市場であるものの、オムニチャネル小売からの着実な需要増加が見られます。

* 欧州の需要は、エネルギー価格圧力により製紙工場の経済性が阻害されるため、より緩やかに成長していますが、EPRやPFAS規制などの規制革新を主導しています。

* 南米の製紙工場は、広葉樹ユーカリのコスト優位性を活用し、国内のFMCG(日用消費財)と米国への輸出の両方を支えています。

* 中東およびアフリカは、インフラ投資と人口増加により一人当たりの包装使用量が増加している新興市場です。

競争環境と主要企業

業界の統合は、垂直統合型の大手企業への交渉力のシフトをもたらしています。340億ドル規模のSmurfit WestRockグループは、パルプ、エネルギー、物流拠点を統合することで年間4億ドルの相乗効果を目指しています。International PaperによるDS Smithの73億ドルでの買収は、欧州のクラフトライナー資産を北米のバージンフルーティングに開放し、グレードの多様性とクロスセリングの機会を拡大しています。

MFC、多層ヘッドボックス、PFAS代替コーティングなどの技術的障壁は、R&Dに重点を置く既存企業に有利に働きます。ブランド監査では、Scope 3排出量がますます重視されており、バイオエネルギーボイラーやオンサイトリサイクルループを持つ製紙工場が優位に立っています。長期オフテイク契約の交渉では、従来の価格や数量条項に加え、カーボンフットプリントデータやリサイクル可能性スコアが組み込まれるようになっています。

主要企業:

* International Paper Company

* Smurfit Westrock plc

* Mondi plc

* Graphic Packaging Holding Co.

* Metsä Board Corporation

最近の業界動向

* 2025年2月: Smurfit WestRockは、2024年の連結純売上高75億ドル、純利益3億1,900万ドルを報告し、統合による相乗効果を予定より早く実現しました。

* 2025年2月: International Paperは、DS Smithの73億ドルでの買収を完了し、北米と欧州で250億ドルの収益基盤を構築しました。

* 2025年1月: Stora Ensoは、フィンランドのオウルに10億ユーロ(11.7億ドル)を投じた消費者向け板紙ラインの稼働を開始し、プレミアム食品包装向けに年間45万トンの生産能力を目指しています。

* 2024年12月: Graphic Packagingは、テキサス州ウェイコに9億5,000万ドルを投じたリサイクル板紙工場を稼働させ、コートリサイクル板紙ネットワークに40万トンを追加しました。

まとめ

多層紙板市場は、環境意識の高まり、Eコマースの成長、およびプラスチック代替への強い推進力により、今後も堅調な成長が期待されます。技術革新と業界再編が進む中で、持続可能性とコスト効率が競争優位性を確立する鍵となるでしょう。

このレポートは、世界の多層紙板市場に関する包括的な分析を提供しています。市場の仮定、調査範囲、調査方法から始まり、市場の全体像、成長予測、競争環境、そして将来の展望までを網羅しています。

エグゼクティブサマリーでは、市場の主要な動向と予測が示されています。2025年を基準として、多層紙板の需要は2030年までに6,798万トンに達すると予測されており、年平均成長率(CAGR)は4.15%と見込まれています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

1. Eコマースの拡大に伴う繊維系二次包装の需要爆発。

2. ブランドオーナーによるプラスチック代替へのコミットメント(2030年目標)。

3. ラテンアメリカにおけるバージン繊維の余剰供給による投入コストの低下。

4. マイクロフィブリル化セルロース層などの軽量化技術の進展。

5. リサイクルが困難なSKUサイズに対応するリテールレディマルチパックの普及。

6. 繊維製品に有利な拡大生産者責任(EPR)手数料制度の導入。

一方で、市場の成長を抑制する要因も存在します。

1. 古段ボール(OCC)価格の慢性的な変動。

2. 3層を超える厚板の加工ラインにおけるボトルネック。

3. PFAS(有機フッ素化合物)の段階的廃止によるバリアコーティングコストの上昇。

4. デジタル化の進展による印刷・グラフィックボード需要の減少。

市場は、グレード別、原材料源別、最終用途別、地域別に詳細に分析されています。

* グレード別では、プレミアムパッケージングにおいて、フォールディングボックスボード(FBB)が最大の取引量を占め、ソリッドブリーチドサルフェートボード(SBS)は高級食品や化粧品カートンで最も高い成長を記録しています。

* 原材料源別では、バージン繊維と再生繊維の両方が検討されています。

* 最終用途別では、食品・飲料包装、化粧品・パーソナルケア、医薬品、家庭用・消費財、産業用・電子機器などが主要なアプリケーションとして挙げられています。

* 地域別では、アジア太平洋地域が現在の需要の43.15%を占め、中国のEコマース、インドの医薬品輸出、東南アジアの消費財生産に牽引され、他のどの地域よりも速い成長を遂げており、将来の市場拡大において極めて重要な役割を果たすとされています。

拡大生産者責任(EPR)手数料は、英国やデンマークなどの先行導入市場において、リサイクル可能な紙板に対する課金がプラスチックよりも低く設定されており、ブランドオーナーが繊維系パッケージを選択する傾向を強めています。また、PFASの禁止は、バリアコーティングのコストを15~25%上昇させましたが、同時にセルロースベースのソリューションへの投資を加速させ、耐油性食品包装における繊維の競争力を維持しています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が提供され、International Paper Company、Smurfit Westrock plc、Nippon Paper Industries Co., Ltd.、Oji Holdings Corporationなど、世界の主要な20社以上の企業プロファイルが詳細に分析されています。これには、各企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が含まれます。

レポートは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、今後の成長戦略の策定に役立つ情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 Eコマース主導による繊維ベースの二次包装の爆発的増加

- 4.2.2 ブランドオーナーによるプラスチック代替へのコミットメント(2030年目標)

- 4.2.3 LATAMにおけるバージン繊維の余剰生産能力による投入コストの削減

- 4.2.4 軽量化技術(微細繊維化セルロース層)

- 4.2.5 リサイクルが困難なSKUサイズ向けの小売対応マルチパック

- 4.2.6 拡大生産者責任(EPR)料金による繊維への優遇

- 4.3 市場の阻害要因

- 4.3.1 慢性的なOCC(古段ボール)価格の変動

- 4.3.2 3層以上のボードにおける加工ラインのボトルネック

- 4.3.3 PFASの段階的廃止によるバリアコーティングコストの上昇

- 4.3.4 デジタル化の進展による印刷・グラフィックボード需要の減少

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(数量)

- 5.1 グレード別

- 5.1.1 折り畳み箱板紙 (FBB)

- 5.1.2 晒しクラフト板紙 (SBS)

- 5.1.3 塗工未晒しクラフト板紙 (CUK)

- 5.1.4 白ライナーチップボード (WLC)

- 5.1.5 未晒し板紙 (SUB)

- 5.2 原材料源別

- 5.2.1 バージン繊維

- 5.2.2 再生繊維

- 5.3 最終用途別

- 5.3.1 食品・飲料包装

- 5.3.2 化粧品・パーソナルケア

- 5.3.3 医薬品

- 5.3.4 家庭用品・消費財

- 5.3.5 産業・電子機器

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 その他の南米諸国

- 5.4.3 欧州

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 ロシア

- 5.4.3.6 その他の欧州諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 インド

- 5.4.4.3 日本

- 5.4.4.4 韓国

- 5.4.4.5 インドネシア

- 5.4.4.6 タイ

- 5.4.4.7 その他のアジア太平洋諸国

- 5.4.5 中東・アフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 サウジアラビア

- 5.4.5.1.2 アラブ首長国連邦

- 5.4.5.1.3 トルコ

- 5.4.5.1.4 その他の`中東諸国`

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 エジプト

- 5.4.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 International Paper Company

- 6.4.2 Smurfit Westrock plc

- 6.4.3 Mondi plc

- 6.4.4 Graphic Packaging Holding Co.

- 6.4.5 Metsä Board Corporation

- 6.4.6 Stora Enso Oyj

- 6.4.7 Billerud AB

- 6.4.8 日本製紙株式会社

- 6.4.9 王子ホールディングス株式会社

- 6.4.10 レンゴー株式会社

- 6.4.11 Mayr-Melnhof Karton AG

- 6.4.12 Huhtamaki Oyj

- 6.4.13 Georgia-Pacific LLC

- 6.4.14 Packaging Corporation of America

- 6.4.15 Nine Dragons Paper (Holdings) Ltd.

- 6.4.16 Lee and Man Paper Manufacturing Ltd.

- 6.4.17 Asia Pulp and Paper (APP)

- 6.4.18 Clearwater Paper Corporation

- 6.4.19 JK Paper Ltd.

- 6.4.20 ITC Limited – Paperboards and Specialty Papers Div.

- 6.4.21 Sappi Limited

- 6.4.22 Klabin S.A.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

多層板紙は、複数の紙の層を重ね合わせて製造される厚手の紙製品を指します。単層の紙では実現が難しい、強度、剛性、印刷適性、加工性、バリア性といった多様な機能性を、各層に異なる原料や特性を持たせることで高次元に両立させることを目的としています。主に古紙やパルプを原料とし、それぞれの層が持つ役割に応じて最適な繊維組成や添加剤が選定されます。この多層構造により、単一素材では得られない優れた性能を発揮し、現代社会の様々な分野で不可欠な素材となっています。

多層板紙には、その構成や用途に応じて様々な種類が存在します。構成による分類では、まず表面に位置する「表層」があります。ここは印刷適性や美観、平滑性、白色度が特に求められるため、バージンパルプの中でも晒パルプが使用されることが多く、さらに塗工処理が施されることが一般的です。次に、板紙の厚みや剛性、軽量性を担う「中層」があります。ここでは主に古紙パルプが使用され、嵩高性を持たせることで少ない原料で厚みと強度を確保します。そして、裏面に位置する「裏層」は、表面とのバランスを取りながら、加工適性や強度を確保するために、古紙パルプや未晒パルプが用いられます。用途による分類では、化粧品、医薬品、食品などの高級パッケージに用いられる「白板紙」(コートボール、カード、アイボリーなど)が代表的です。これらは表面に美しい印刷が施されることが多く、高い白色度と平滑性が求められます。また、古紙を100%使用し、主に中芯や裏板、仕切りなどに使われる「チップボール」や、段ボールの表裏に使用される「ライナー」、段ボールの中芯に使用される「中芯原紙」も多層板紙の一種です。さらに、特定の機能を持たせた「特殊板紙」として、耐水性、耐油性、ガスバリア性、難燃性、抗菌性などを付与するために、ラミネート加工や特殊コーティングが施されたものもあります。

多層板紙の用途は非常に広範にわたります。最も主要な用途は「包装材」であり、食品包装(菓子箱、冷凍食品、飲料パック、テイクアウト容器など)、医薬品・化粧品包装、日用品・雑貨包装、家電製品の個装箱、ギフトボックスなど、私たちの身の回りのあらゆる製品のパッケージに利用されています。その優れた印刷適性と加工性、そして内容物を保護する機能性が高く評価されています。また、「産業資材」としても重要な役割を担っており、段ボールの原紙(ライナー、中芯)として物流を支えるほか、書籍の表紙やファイル、建材の一部(石膏ボードの表面紙など)、自動車部品の緩衝材などにも活用されています。その他にも、POP広告やディスプレイ、文具(ノートの表紙、ファイル)、ゲームボード、パズルといった分野でも多層板紙が利用されており、その多様な機能性が社会の様々なニーズに応えています。

多層板紙の製造には、高度な関連技術が不可欠です。まず「抄紙技術」では、複数の層を同時に抄き合わせる多筒式抄紙機や長網多層抄紙機などが用いられ、各層の原料配合や繊維配向を精密に制御することで、目的とする物性を実現します。また、効率的かつ均一な乾燥技術も品質安定化と省エネルギー化に貢献しています。次に「塗工技術」は、印刷適性、平滑性、白色度を高めるための表面塗工(クレーコート、キャストコートなど)や、撥水、撥油、バリア、抗菌といった機能性を付与するための特殊塗工に用いられます。これにより、板紙の付加価値が大きく向上します。さらに「加工技術」も重要で、オフセット、グラビア、フレキソなどの印刷技術に加え、打抜き、罫線加工、折り加工といった成形技術、フィルムやアルミ箔などとの複合化を行うラミネート加工、エンボス加工や箔押し加工といった表面加工技術が、最終製品の品質とデザイン性を決定づけます。最後に「原料技術」では、古紙の選別、脱墨、精選技術がリリサイクル原料の品質を確保し、長繊維、短繊維、化学パルプ、機械パルプといった機能性パルプの使い分けや、サイズ剤、紙力増強剤、歩留向上剤、染料などの添加剤の最適化が、板紙の性能向上に寄与しています。

多層板紙の市場背景を見ると、その需要は非常に安定していると言えます。特に包装材としての需要は、生活必需品の消費動向に強く連動するため、景気変動の影響を受けにくい特性があります。近年、顕著な傾向として挙げられるのが「環境意識の高まり」です。プラスチック代替素材としての多層板紙への期待が高まっており、リサイクル性の高さや生分解性への関心が、その需要を後押ししています。FSC認証などの森林認証紙の需要も増加しており、持続可能な森林管理への貢献も重視されています。また、「EC市場の拡大」は、宅配需要の増加に伴い、段ボール原紙や個装箱の需要を堅調に推移させています。消費者のニーズの多様化に伴い、高度なバリア性、耐水性、耐油性、抗菌性など、より「機能性への要求」が高まっており、これに応えるための技術開発が活発に行われています。一方で、原料価格(古紙、パルプ)やエネルギー価格の変動、海外製品との競争激化といった「コスト競争」も常に存在します。生産現場では「人手不足」が課題となっており、自動化、省力化、品質管理のデジタル化(DX)が推進されています。

今後の多層板紙の展望は、環境対応と高機能化が主要なテーマとなるでしょう。まず「環境対応の強化」としては、脱プラスチックの流れを背景に、プラスチック代替素材としての開発がさらに加速します。生分解性やコンポスト可能な多層板紙の開発、リサイクル性のさらなる向上、バイオマス由来のバリア材やコーティング剤の導入が進むと予想されます。次に「高機能化・多機能化」では、IoT対応(スマートパッケージング)としてRFIDタグやセンサーを内蔵したパッケージ、鮮度保持や品質保持機能の強化、軽量化と強度維持の両立、そしてデザイン性やブランド訴求力の向上が求められます。これにより、単なる包装材に留まらない付加価値が創出されます。「生産技術の進化」も不可欠であり、AIを活用した品質管理や生産効率の最適化、省エネルギー・省資源化技術の導入、デジタル印刷との連携強化が進むでしょう。さらに「新たな用途開拓」として、建材、自動車、医療分野など、非包装分野への展開や、3Dプリンティング技術との融合といった可能性も探られています。グローバル市場においては、新興国市場での需要拡大と、技術革新による競争激化が予想され、日本の多層板紙メーカーには、これらの変化に対応し、独自の技術とソリューションを提供していくことが求められています。