再生医療市場 規模・シェア分析 – 成長トレンドと予測 (2026年~2031年)

再生医療市場レポートは、製品タイプ(細胞治療、遺伝子治療など)、治療領域(腫瘍学、筋骨格系疾患など)、材料(合成材料、生体由来材料など)、エンドユーザー(病院など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

再生医療市場規模、レポート、シェア、成長トレンド 2031年

市場概要

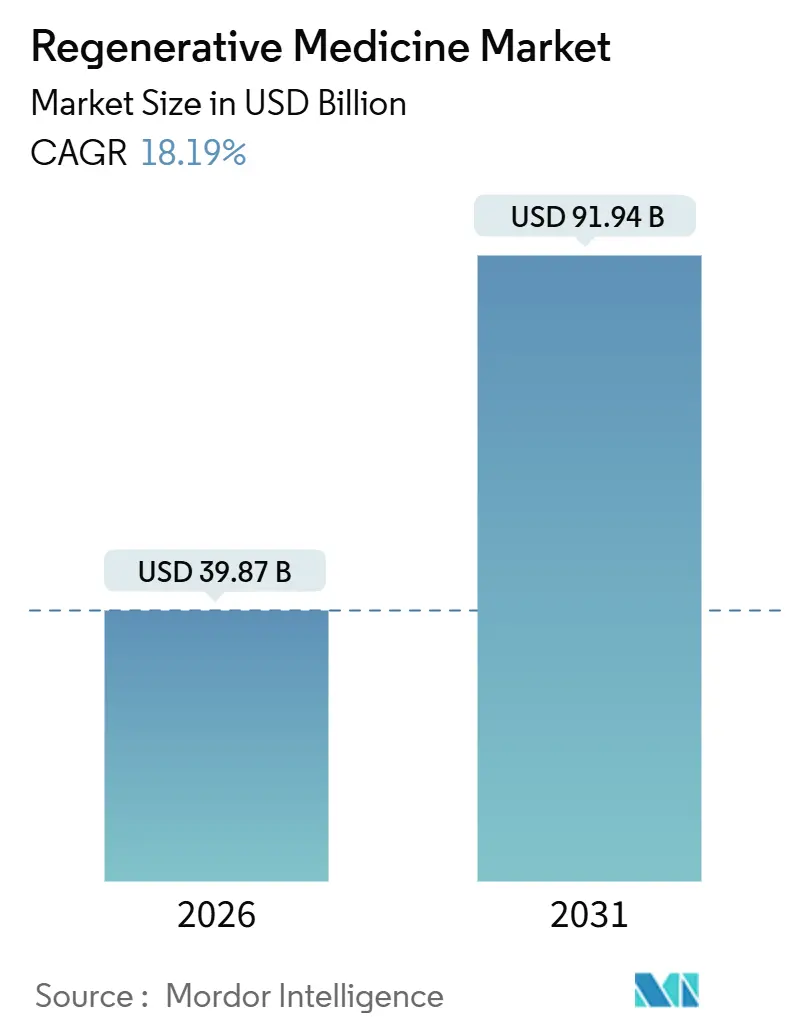

再生医療市場は、2026年には398.7億米ドルと推定され、2031年には919.4億米ドルに達し、予測期間中(2026年~2031年)に年平均成長率(CAGR)18.19%で成長すると予測されています。この急速な成長は、投資家が対症療法から根治療法へと資本をシフトさせていることを示しており、2024年の8件の細胞・遺伝子治療承認や、初期の商業プログラムにおける製造コストの30~40%削減といった製造技術の進歩によって裏付けられています。米国、欧州、中国の規制当局は、わずか5年前には10年かかっていた後期段階の候補薬の承認を12~18ヶ月で完了するようになり、承認期間が大幅に短縮されています。受託製造業者も、ウイルスベクターの力価を4倍にする連続灌流プロセスや、同週の自己投与を可能にするポータブルバイオリアクターで対応しており、これにより再生医療市場の対象患者プールが拡大しています。AAVカプシド設計やiPSC分化プロトコルを取り巻く知的財産権の細分化によりサプライチェーンが断片化しているため、競争は依然として激しく、大手開発企業と専門サプライヤーの間で垂直統合やクロスライセンス契約が促進されています。

主要なレポートのポイント

* 製品タイプ別: 細胞治療が2025年に再生医療市場シェアの47.81%を占め、遺伝子治療は2031年までにCAGR 20.73%で拡大すると予測されています。

* 治療領域別: 腫瘍学が2025年の収益の34.52%を占め、神経学はCAGR 22.08%で進展しています。

* 材料別: 合成材料が2025年に53.18%のシェアを占め、遺伝子工学材料はCAGR 18.12%で成長すると予測されています。

* エンドユーザー別: 病院が2025年に52.36%のシェアを維持し、専門クリニックは2031年までにCAGR 21.76%で成長する見込みです。

* 地域別: 北米が2025年の収益の44.16%を占め、アジア太平洋地域はCAGR 23.76%で最も急速に成長する態勢が整っています。

市場の成長要因

1. 慢性疾患の負担増加(CAGRへの影響:+3.2%):

2021年には非感染性疾患が世界で4300万人の死因となり、糖尿病患者は2024年までに5億3700万人に増加しました。これにより、生涯にわたるインスリン依存ではなく、β細胞機能を再生する治療法が優先されています。筋骨格系疾患も増加しており、2030年までに米国で7800万人の成人が影響を受けると予測され、関節置換手術を延期できる軟骨修復製品に年間120億米ドルの機会が生まれています。CAR-T療法によるびまん性大細胞型B細胞リンパ腫の5年全生存率が50%を超えたことや、心血管プログラムにおける同種間葉系幹細胞輸注後の主要有害事象の37%削減など、再生医療は耐久性のある1回限りの治療への需要を背景に成長しています。

2. 細胞・遺伝子治療の承認と償還の加速(CAGRへの影響:+4.5%):

米国FDAは2024年に8件の再生医療先進治療を承認し、その中には滑膜肉腫に対する初の固形腫瘍CAR-T療法も含まれます。欧州医薬品庁も同年に異染性白質ジストロフィーに対する初のex vivo療法に条件付き承認を与えました。CMSは骨髄異形成症候群に対する同種幹細胞移植の全国適用範囲を拡大し、約1万5000人のメディケア受給者と年間4億5000万米ドルの償還を追加しました。新興技術の暫定適用範囲(TCTET)規則により、FDA承認後6ヶ月以内に暫定的なメディケア支払いが約束され、商業化のギャップが縮小しています。中国の規制当局は2024年に6つの国産CAR-T製品を承認し、欧米のベンチマークより60%低い価格で、18の地方病院での採用を促進しています。

3. 幹細胞バイオプロセシングのスケーラビリティの進歩(CAGRへの影響:+2.8%):

WuXi Biologicsが導入したAI最適化されたアップストリームワークフローは、モノクローナル抗体価を26.8%増加させ、間葉系幹細胞懸濁液でも同様の成果を示しました。Lonzaのヒューストン工場は連続灌流によりAAV生産量を4倍にし、投与コストを45万米ドルから12万米ドルに削減しました。2024年に発表されたマイクロ流体バイオリアクターは、ガス透過性バッグよりも10倍速くCAR-T細胞を増殖させ、同週投与を可能にし、製造設備への設備投資を削減しました。FDAのBioFoundryイニシアチブは、2027年までに12の提携研究室でiPSC分化の90%の再現性を目指しており、これにより規制当局への提出期間が18ヶ月短縮されると期待されています。日本は2024年に150億円を投じ、iPSC由来心筋細胞の生産量を2028年までに年間50万回分に拡大することを目指しており、産業規模での生産に対する政府のコミットメントを示しています。

4. AIを活用したクローズドシステム製造による製造原価の削減(CAGRへの影響:+3.1%):

BioFoundryプロジェクトに組み込まれた機械学習モデルは、以前は数ヶ月の手作業による試行が必要だったトランスフェクションパラメータを予測し、開発サイクルを24ヶ月から9ヶ月に短縮し、材料廃棄物を35%削減しました。WuXiのSmart Labはバッチあたり120万のデータポイントを追跡し、溶存酸素とpHをリアルタイムで調整することで、手動介入の70%を排除しています。Sartoriusのクローズドシステムユニットは、過去に細胞治療ロットの最大12%を廃棄させていた汚染から培養物を保護し、失敗あたり120万米ドルを節約しています。2024年のNature Biotechnologyの研究では、AIガイドによるCAR-T細胞増殖が培養時間を半分にすることで、患者1回あたりの製造原価を25万米ドルから8万5000米ドルに削減したと算出されています。これにより、支払者が事前に定義された臨床マイルストーンが達成された場合にのみ償還する成果ベースの価格設定が可能になり、すでに米国の22の医療システムで採用されています。

市場の抑制要因

1. 高い治療費と限られた保険適用(CAGRへの影響:-2.8%):

自己CAR-T製品は37万3000~51万5000米ドルで販売されており、入院費や有害事象管理費を含めると総費用は120万米ドルに達することがあります。これらの費用は、患者の離反を懸念する米国の商業保険会社の40%が2024年に拒否しました。血友病遺伝子治療は350万米ドルで、10年間の償却が必要であり、多くの保険会社は限られた耐久性データを考慮するとリスクが高いと見ています。新興市場では、自己負担額が年間世帯収入の10倍を超えることがあり、裕福な層にしか普及していません。成果ベースの契約は支払者のリスクを軽減しますが、収益の変動性を引き起こし、資金調達を複雑にしています。

2. 複数管轄にわたる規制の複雑さ(CAGRへの影響:-1.6%):

グローバル展開を目指す開発企業は、データ収集、製造変更、市販後監視に関する異なる規制に直面し、製品あたり8000万~1億2000万米ドルの追加費用が発生します。欧州医薬品庁(EMA)は遺伝子治療に対して5年間の追跡調査を要求する一方、FDAは2年間であり、スポンサーは並行して異なる規制要件に対応しなければなりません。これは、臨床試験の設計、データ管理、および承認申請プロセスを複雑にし、市場投入までの時間を延長させます。特に、希少疾患を対象とする遺伝子治療の場合、患者数が少ないため、複数の管轄区域で同時に試験を実施することが困難であり、規制当局間の調整不足が開発のボトルネックとなっています。

3. 製造とサプライチェーンの課題(CAGRへの影響:-1.2%):

遺伝子治療製品の製造は、高度に専門化された設備、厳格な品質管理、および熟練した人材を必要とします。ウイルスベクターの生産は特に複雑で、バッチ間のばらつきや汚染のリスクが高く、製造コストを押し上げています。サプライチェーンは、生体材料の調達、細胞の輸送、および最終製品の配送において、温度管理や時間的制約が厳しく、ロジスティクス上の課題を抱えています。例えば、自己CAR-T細胞療法では、患者から採取した細胞を製造施設に輸送し、加工後、再び患者に戻すという複雑な「静脈から静脈へ」のサプライチェーンが必要であり、このプロセスにおける遅延やエラーは患者の治療結果に直接影響します。また、製造能力の不足は、需要の増加に対応できない可能性があり、市場拡大の足かせとなっています。

4. 競争の激化と価格圧力(CAGRへの影響:-0.9%):

遺伝子治療市場には、大手製薬会社からバイオテクノロジーの新興企業まで、多くのプレイヤーが参入しており、競争が激化しています。特に、同じ疾患を対象とする複数の治療法が開発されるにつれて、価格競争が起こりやすくなります。支払者は、既存の治療法と比較して、遺伝子治療の費用対効果を厳しく評価するようになり、より低い価格を要求する傾向があります。これは、開発企業が研究開発費を回収し、利益を上げることを困難にする可能性があります。さらに、バイオシミラーやジェネリック医薬品の登場はまだ先ですが、将来的な価格圧力の要因となる可能性も考慮されています。

これらの要因は複合的に作用し、遺伝子治療市場の成長を抑制する可能性があります。しかし、技術革新、規制の合理化、および製造プロセスの改善により、これらの課題の一部は克服され、市場は長期的に成長を続けると予想されます。

このレポートは、再生医療市場に関する詳細な分析を提供しています。

1. 市場定義と範囲

Mordor Intelligence社は、再生医療市場を、外傷、疾患、加齢によって損なわれたヒトの組織や臓器を修復、置換、または再生する細胞ベース、遺伝子ベース、組織工学技術によって生み出される総収益と定義しています。本調査では、治療用途で承認された商業製品と、既に患者指定収益や人道的利用料金を生み出している後期段階のパイプライン資産を追跡しています。ただし、獣医用および純粋に美容目的の多血小板血漿(PRP)キットは対象外です。

2. エグゼクティブサマリーと主要な洞察

再生医療市場は、2031年までに919.4億米ドルに達すると予測されており、2026年からは年平均成長率(CAGR)18.19%で成長する見込みです。

治療分野別では、パーキンソン病や副腎白質ジストロフィーに対する後期遺伝子治療プログラムに牽引され、神経学分野がCAGR 22.08%で最も速い成長を遂げると予想されています。

専門クリニックは、外来CAR-Tプロトコルにより患者あたりのコストを大幅に削減し、保険償還の受け入れを改善しているため、再生医療治療におけるシェアを拡大しています。

製造技術の革新も市場に影響を与えています。AIを活用したクローズドシステムバイオリアクターは、一部のCAR-T製品の製造コストを大幅に削減しています。

地域別では、中国、日本、インドが承認プロセスを合理化し、現地生産を拡大していることから、アジア太平洋地域がCAGR 23.76%で最も急速に拡大すると予測されています。

3. 市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* 慢性疾患の負担増加

* 細胞・遺伝子治療の承認と償還の加速

* 幹細胞バイオプロセシングのスケーラビリティの進歩

* AIを活用したクローズドシステム製造による製造原価の削減

* 外国直接投資(FDI)を誘致する規制サンドボックスの導入

* 戦場バイオプリンティング技術の民間外傷治療への応用

4. 市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 治療費の高騰と保険償還範囲の限定

* 複数管轄区域にわたる規制の複雑さ

* ウイルスベクター供給のボトルネック

* 非生物学的分子代替品による潜在的市場規模の縮小

5. 市場セグメンテーション

本レポートでは、市場を以下の主要なカテゴリで詳細に分析しています。

* 製品タイプ別: 細胞治療(自家、同種、幹細胞治療)、遺伝子治療(ウイルスベクターベース、非ウイルスベクターベース)、組織工学(足場、生体材料、工学組織構築物)、多血小板血漿。

* 治療分野別: 腫瘍学、筋骨格系疾患、創傷ケア・皮膚科、心血管疾患、神経学、眼科、その他の治療法。

* 材料別: 合成材料、生物由来材料、遺伝子工学材料、医薬品(低分子・生物製剤)。

* エンドユーザー別: 病院、専門クリニック、学術・研究機関、その他のエンドユーザー。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米。

6. 調査方法と信頼性

本調査は、一次調査(規制当局、病院薬剤師、組織バンク管理者、製造専門家へのインタビュー)と二次調査(公的健康統計、FDA承認データ、臨床試験動向、業界団体データなど)を組み合わせて実施されています。市場規模の算出と予測は、治療患者コホートと加重平均販売価格を乗じるトップダウンアプローチと、サプライヤーデータや病院請求監査からのボトムアップスナップショットを照合することで行われています。Mordor Intelligence社は、厳格な範囲選択と最新の規制当局提出書類および病院請求シートに基づく仮定により、信頼性の高いベースラインを提供していると強調しています。

7. 競争環境と将来展望

レポートでは、市場の集中度、市場シェア分析、主要企業のプロファイル(AlloSource、Novartis AG、Takeda Pharmaceutical Co.など20社以上)が提供されています。また、未開拓の市場機会と将来の展望についても評価しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 慢性疾患負担の増加

- 4.2.2 細胞・遺伝子治療の承認と償還の加速

- 4.2.3 幹細胞バイオプロセシングのスケーラビリティの進歩

- 4.2.4 AI対応閉鎖系製造による製品原価の削減

- 4.2.5 FDIを誘致する規制サンドボックス

- 4.2.6 戦場バイオプリンティングの民間外傷治療への応用

- 4.3 市場の阻害要因

- 4.3.1 高額な治療費と限られた支払者による補償

- 4.3.2 複数管轄区域にわたる規制の複雑さ

- 4.3.3 ウイルスベクター供給のボトルネック

- 4.3.4 非生物学的分子代替品による対象TAMの縮小

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

- 5.1 製品タイプ別

- 5.1.1 細胞療法

- 5.1.1.1 自己由来

- 5.1.1.2 他家由来

- 5.1.1.3 幹細胞療法

- 5.1.1.3.1 胚性幹細胞

- 5.1.1.3.2 成体幹細胞

- 5.1.1.3.3 誘導多能性幹細胞

- 5.1.2 遺伝子治療

- 5.1.2.1 ウイルスベクターベース

- 5.1.2.2 非ウイルスベクターベース

- 5.1.3 組織工学

- 5.1.3.1 足場材

- 5.1.3.2 生体材料

- 5.1.3.3 組織構築物

- 5.1.4 多血小板血漿

- 5.2 治療領域別

- 5.2.1 腫瘍学

- 5.2.2 筋骨格系疾患

- 5.2.3 創傷ケア&皮膚科

- 5.2.4 心血管疾患

- 5.2.5 神経学

- 5.2.6 眼科学

- 5.2.7 その他の治療領域

- 5.3 材料別

- 5.3.1 合成材料

- 5.3.1.1 生分解性ポリマー

- 5.3.1.2 ハイドロゲル材料

- 5.3.1.3 人工血管グラフト材料

- 5.3.2 生体由来材料

- 5.3.2.1 コラーゲン

- 5.3.2.2 異種材料

- 5.3.3 遺伝子工学材料

- 5.3.3.1 DNAベクター

- 5.3.3.2 3Dポリマー技術

- 5.3.4 医薬品(低分子&バイオ医薬品)

- 5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 専門クリニック

- 5.4.3 学術・研究機関

- 5.4.4 その他のエンドユーザー

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.3.1 AlloSource

- 6.3.2 Anterogen Co., Ltd.

- 6.3.3 Athersys, Inc.

- 6.3.4 bluebird bio

- 6.3.5 Bristol-Myers Squibb

- 6.3.6 Baxter International Inc.

- 6.3.7 CORESTEM Inc.

- 6.3.8 CRISPR Therapeutics

- 6.3.9 Gilead Sciences (Kite Pharma)

- 6.3.10 Humacyte Inc.

- 6.3.11 Integra LifeSciences Holdings Corporation

- 6.3.12 Lonza Group

- 6.3.13 Medtronic

- 6.3.14 Mesoblast Limited

- 6.3.15 MiMedx Group

- 6.3.16 Novartis AG

- 6.3.17 Organogenesis Holdings Inc.

- 6.3.18 Osiris Therapeutics

- 6.3.19 Rocket Pharmaceuticals

- 6.3.20 Smith & Nephew plc

- 6.3.21 Stryker Corporation

- 6.3.22 Takeda Pharmaceutical Co.

- 6.3.23 Vericel Corporation

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

再生医療は、病気や事故、加齢などにより失われた身体の機能や組織を、細胞や組織を用いて修復、再生、あるいは置換することで、その機能回復を目指す最先端の医療分野でございます。従来の対症療法とは異なり、病気の根本原因にアプローチし、恒久的な治療効果をもたらす可能性を秘めている点が大きな特徴です。幹細胞研究、組織工学、遺伝子治療といった複数の科学技術が融合して発展しており、現代医療における新たな希望として世界中で注目を集めております。

再生医療の主な種類は、「細胞治療」と「組織工学」に大別されます。細胞治療は、患者自身の細胞や他者の細胞を体内に移植し、損傷組織の再生を促す治療法です。その中核をなすのが幹細胞であり、特に多能性幹細胞であるES細胞(胚性幹細胞)やiPS細胞(人工多能性幹細胞)は、体のあらゆる細胞に分化する能力を持つため、幅広い疾患への応用が期待されます。ES細胞は倫理的課題や免疫拒絶反応のリスクがありますが、iPS細胞は患者自身の体細胞から作製でき、倫理的ハードルが低く、拒絶反応のリスクも軽減できる利点がございます。骨髄幹細胞や間葉系幹細胞などの体性幹細胞も、自己由来で安全性が高く、一部疾患で臨床応用が進められています。一方、組織工学は、細胞と生体適合性のある足場材料を組み合わせて人工的に組織や臓器を構築する技術で、人工皮膚や人工軟骨などがこれにあたります。さらに、再生医療と密接に関連する遺伝子治療もございます。これは、疾患の原因遺伝子を修復、置換、あるいは導入することで治療を行うもので、細胞の機能改善や分化誘導の手段としても再生医療に応用されつつあります。

再生医療の用途は非常に多岐にわたります。神経疾患では、パーキンソン病や脊髄損傷、脳梗塞後遺症に対する神経細胞の再生が研究され、QOL向上に貢献する可能性を秘めています。循環器疾患では、心筋梗塞で損傷した心筋の再生、整形外科領域では変形性関節症の軟骨損傷や骨折治療、眼科疾患では加齢黄斑変性や網膜色素変性症に対する網膜細胞の再生が注目されています。その他、肝硬変などの消化器疾患、重症熱傷に対する皮膚再生、さらには糖尿病、腎臓病、免疫疾患など、現在治療が困難とされる多くの疾患に対し、再生医療は新たな治療選択肢を提供することが期待されています。

再生医療の発展を支える関連技術も日進月歩で進化しております。高品質かつ安定した量の細胞を供給する幹細胞培養技術は、治療の安全性と有効性確保に不可欠です。ゲノム編集技術(CRISPR/Cas9など)は、遺伝子治療の精度向上やiPS細胞の機能改変に応用され、研究加速に寄与しています。近年注目されるバイオプリンティング技術は、3Dプリンターで細胞や生体材料を積層し、立体的な組織や臓器を構築するもので、複雑な臓器再生も視野に入れています。細胞の足場となる生体材料科学も重要で、生体適合性、分解性、強度などを兼ね備えた材料開発が進められています。さらに、移植細胞の生着や機能評価を行う高度なイメージング技術や、研究データ解析、治療効果予測に貢献するAI(人工知能)やデータサイエンスも、再生医療の発展には欠かせない要素となっております。

再生医療の市場背景としましては、世界的な高齢化社会の進展に伴う慢性疾患増加により、根本治療へのニーズが高まっていることが挙げられます。日本においては、2014年の「再生医療等安全性確保法」施行と「医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律(薬機法)」改正により、「条件及び期限付き承認制度」が導入されました。これにより、安全性と有効性が一定程度確認された製品の迅速な実用化が促進され、研究開発から臨床応用への橋渡しが加速しております。各国政府、製薬企業、ベンチャー企業からの大規模な研究開発投資も活発で、市場規模は今後も拡大すると予測されています。しかし、再生医療製品は製造コストが高く、製造プロセスの標準化、品質管理の確立、長期的な安全性・有効性の検証といった課題も依然として存在しており、これらを克服することが今後の普及に向けた重要な鍵となります。

再生医療の将来展望は非常に明るいものでございます。患者様自身の細胞を用いた個別化医療、すなわち一人ひとりに最適なオーダーメイド医療の実現が加速すると期待されています。これにより、現在治療法のない難病に対する新たな選択肢が提供され、多くの患者様の命を救い、生活の質を向上させることが可能になるでしょう。長期的には、機能不全に陥った臓器全体を再生・置換する「臓器再生」も夢物語ではなくなってきており、臓器移植のドナー不足といった社会課題の解決にも貢献する可能性を秘めています。もちろん、治療費の抑制、保険適用範囲の拡大、製造技術のさらなる確立、倫理的・社会的問題への継続的な議論といった課題は残されています。しかし、技術革新と規制環境の整備が進むことで、再生医療はより多くの患者様にとって身近な治療法となり、人類の健康と福祉に大きく貢献する未来が期待されております。