レンズ豆市場規模・シェア分析 ― 成長トレンドと予測 (2026年~2031年)

レンズ豆市場レポート:地域別セグメント(北米、欧州、アジア太平洋、南米など)。本レポートには、生産分析(数量)、消費分析(金額および数量)、輸入分析(金額および数量)、輸出分析(金額および数量)、卸売価格動向分析と予測、主要企業一覧などが含まれます。市場予測は、金額(米ドル)および数量(メトリックトン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

レンズ豆市場の概要と将来予測

本レポートは、レンズ豆市場の規模、シェア、成長トレンド、および2026年から2031年までの予測について詳細に分析しています。地理的区分(北米、ヨーロッパ、アジア太平洋、南米など)ごとの生産量、消費量、輸出入量、卸売価格の動向、主要企業のリストなどが含まれており、市場予測は金額(米ドル)と数量(メトリックトン)で提供されています。

市場規模と成長予測

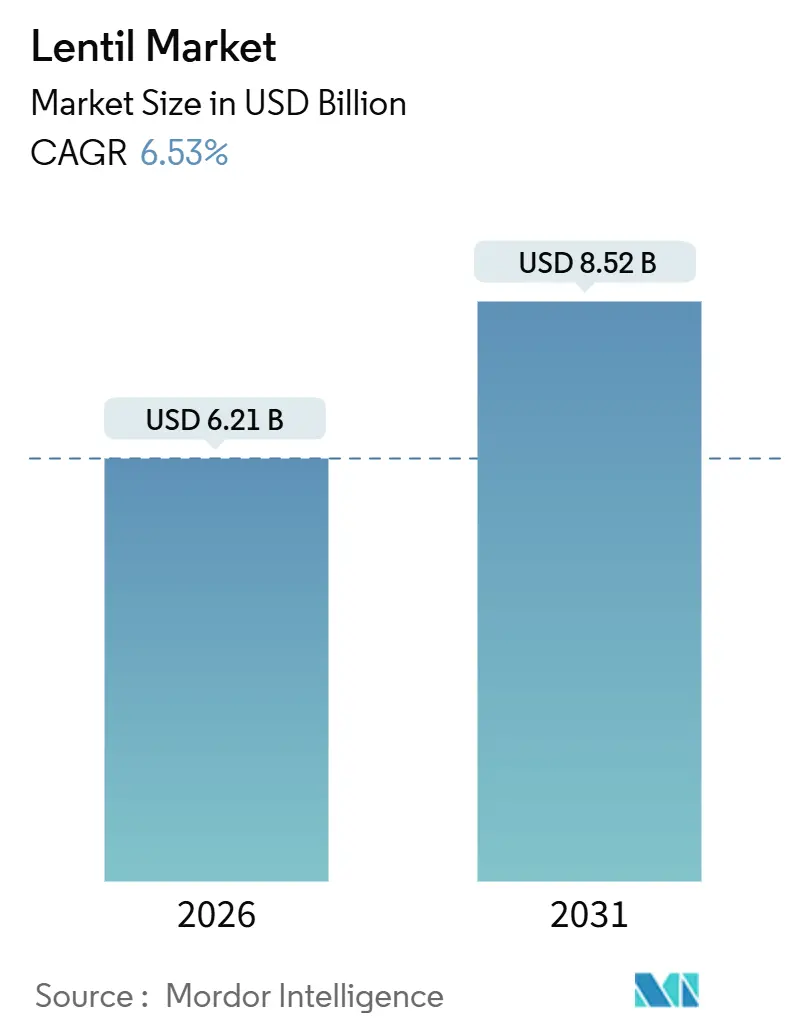

レンズ豆市場は、2026年には62.1億米ドルに達し、2031年には85.2億米ドルに増加すると予測されており、予測期間中の複合年間成長率(CAGR)は6.53%です。フレキシタリアン食の普及、学校給食の義務化、炭素クレジット制度の導入が、アジア、アフリカ、中東地域で顧客基盤を拡大しています。一方、カナダとオーストラリアの輸出業者は、長距離貿易ルートで引き続き優位を保っています。インドとバングラデシュにおける政府の調達プログラムは、農家の利益を支え、輸入需要サイクルを安定させる最低支持価格を設定しています。

15万米ドル以下の光学選別機の登場により、大規模な統合業者と中規模の加工業者の間で品質アクセスが均等化され、世界平均のNo.1グレード回収率は約74%に向上しています。同時に、豆類の窒素固定に対する炭素クレジットの支払いは、サスカチュワン州や南オーストラリア州の輪作集約型生産者にとって1エーカーあたりの収益を増加させ、迅速に成熟し、作付けカレンダーに密接に適合する小粒品種の栽培を奨励しています。

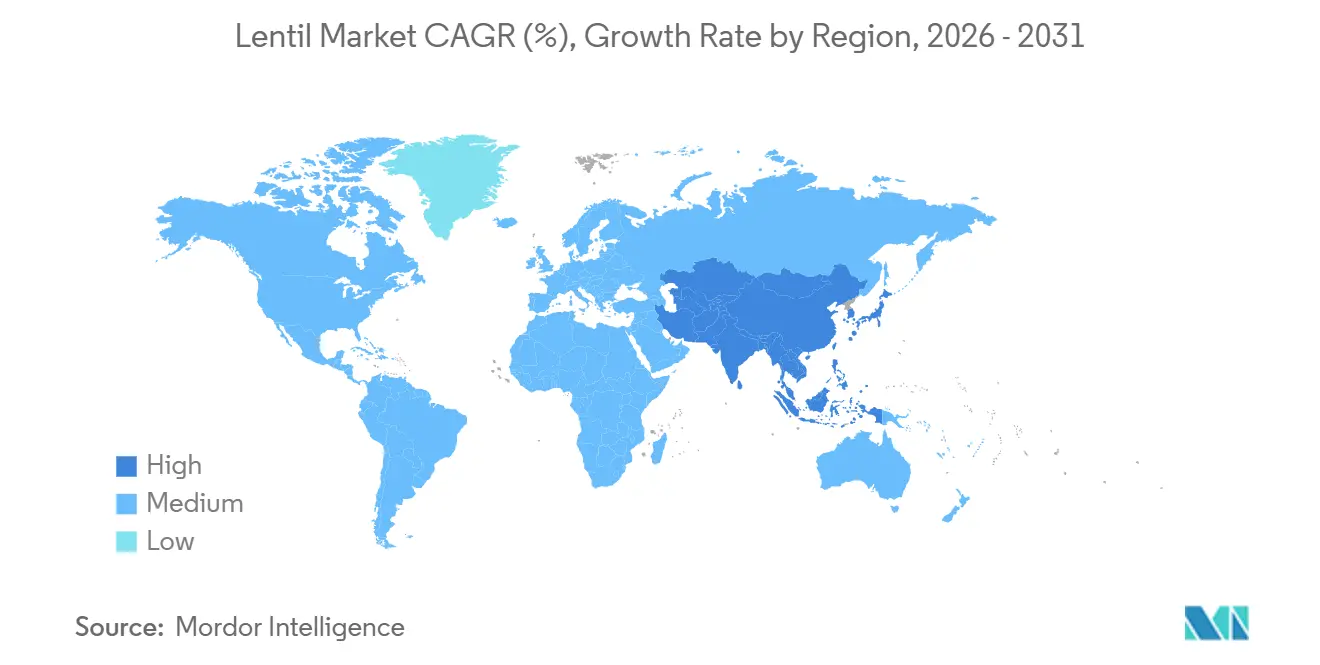

地域別に見ると、2025年にはアジア太平洋地域がレンズ豆市場規模の46%を占め、アフリカは2031年までに6.4%のCAGRで最速の成長を遂げると予測されています。

世界のレンズ豆市場の動向と洞察(促進要因)

1. 植物性タンパク質の需要増加:

フレキシタリアン食や肉食削減キャンペーンが、先進国および新興市場におけるタンパク質調達のあり方を変えています。レンズ豆は、クリーンラベルとしての魅力と料理における多様性から、動物性タンパク質や大豆ベースの代替品から市場シェアを獲得しています。2024年の調査では、米国消費者の54%が健康、環境、コストを理由に肉の摂取量を積極的に減らしていることが示されました。レンズ豆は乾燥重量で25〜28%のタンパク質を含み、調理時間が短く、中立的な風味プロファイルを持つため、調理済み食品、植物性バーガー、押し出しスナックなどへの組み込みが容易です。成分サプライヤーは、エンドウ豆やソラ豆の成分に匹敵する機能特性(乳化、水分結合)を提供するレンズ豆タンパク質分離物や濃縮物で対応しており、スポーツ栄養や乳製品代替品カテゴリーでの販路を拡大しています。欧州連合の2024年タンパク質計画は、輸入大豆への依存を減らし、「Farm to Fork」の持続可能性目標に合致させるため、豆類育種コンソーシアムと加工インフラに資金を割り当てています。

2. 政府の栄養・食料安全保障プログラム:

南アジア、中東、サブサハラアフリカでは、公共調達制度や学校給食イニシアチブがレンズ豆の基礎需要を押し上げています。これらの地域では、政府が豆類を国内で調達可能または優遇貿易協定を通じて調達可能な費用対効果の高いタンパク質源と見なしています。インドでは、2025年10月に13.7億米ドルの予算で「Mission for Aatmanirbharta in Pulses」が開始され、マソール(レンズ豆)、トゥール、ウラドに対して4年間100%の最低支持価格での調達が保証されています。このミッションは、2030-31年までに350メトリックトンの豆類生産を目標とし、輸入依存度の低減と農家所得の安定化を目指しています。米国農務省は2024年に学校給食プログラム向けのレンズ豆購入を拡大し、その栄養密度と豆類摂取量の増加を推奨する食事ガイドラインとの整合性を挙げました。バングラデシュ、エジプト、エチオピアも同様に、社会保障プログラムにおける豆類の割り当てを増やしており、多くの場合、譲許的融資協定の下でオーストラリアやカナダから調達しています。

3. 気候スマートな輪作インセンティブの拡大:

豆類作物の農業上および環境上の利点は、穀物優勢の輪作にレンズ豆を組み込むための政策支援を推進しており、炭素クレジット制度と窒素固定支払いにより、農場収益を高める副次的な収入源が提供されています。レンズ豆は、共生する根粒菌を介して1ヘクタールあたり72〜350キログラムの窒素を固定し、その後の小麦やキャノーラ作物の合成肥料要件を削減し、窒素生産に関連する温室効果ガス排出量を削減します。サスカチュワン州パルス生産者協会は、2024-25年の作付け年度に会員農場の18%が炭素クレジットプログラムに登録したと報告しており、前年の9%から増加しました。これは、検証プロトコルの改善と、スコープ3排出量削減を目指す食品企業からの買い手関心を反映しています。この傾向は、大規模な機械化された農場がクレジット認証の管理費用を吸収できる北米とオーストラリアで最も顕著ですが、土地所有権が細分化され、普及サービスが弱い小規模農家システムでは参加が限られています。

4. 光学選別機のアップグレードによるプレミアムグレード回収率の向上:

手頃な価格の光学選別機は、プレミアムグレードの回収へのアクセスを増やし、中規模の加工業者が、変色した種子、異物、虫害を受けた穀粒を効率的に除去することで、大規模な統合業者と競争できるようにしています。以前は、これらの作業には手作業が必要であったり、製品の格下げにつながったりしていました。Bühler Group、TOMRA、Key Technologyなどの企業は、2024年と2025年に15万米ドル以下のコンパクトな光学選別機を導入しました。これは、以前のモデルが25万米ドルであったのに比べ大幅な価格低下であり、年間5,000〜10,000メトリックトンを処理する加工業者にとってこの技術が利用可能になりました。インドの加工業者はこの技術の導入を加速しており、特に同国のレンズ豆生産の98%を占めるマディヤ・プラデーシュ州とウッタル・プラデーシュ州に集中しています。光学選別機の使用は、これまで垂直統合型輸出業者が持っていた品質上の優位性を低下させ、競争の焦点を物流効率と財務資源管理に移しています。

市場の抑制要因

1. 病害虫の発生頻度増加:

アスコキタ病とアファノマイセス根腐病は、主要なレンズ豆栽培地域全体で生産リスクと投入コストを増加させています。特に、サスカチュワン州では2024年の栽培シーズン中にアスコキタ病が広範囲に発生し、影響を受けた畑では平均収量が12〜18%減少しました。アスコキタ病は暖かく湿度の高い条件下で繁殖し、風に乗って胞子が急速に広がるため、複数回の殺菌剤散布が必要となり、生産コストに1エーカーあたり29〜44米ドル(40〜60カナダドル)が追加されます。アファノマイセス根腐病は土壌中に10年以上持続し、輪作の柔軟性を制限し、栽培者にレンズ豆作物の間隔を3年から5年に延長することを強いるため、土地利用率が低下し、作付け計画が複雑になります。2024年に米国農務省動植物検疫局は、早期発見と耐性品種の展開の重要性を強調する更新された監視プロトコルを発表しました。病原体の遺伝的多様性と単一遺伝子耐性を克服する能力のため、耐久性のある耐性を持つ商業品種は依然として不足しています。

2. 主要輸入拠点における関税による価格変動:

インドとトルコにおける突然の輸入関税調整は、生産者価格と在庫計画を不安定にし、予測不可能な需要期間を生み出します。これにより、カナダとオーストラリアの輸出業者は、より高い運転資本バッファーを保持し、通貨および商品リスクをより積極的にヘッジすることを余儀なくされます。インドは2024年と2025年に豆類の輸入関税を複数回調整し、国内の収穫量とインフレ圧力に応じて0%から50%の間で変動させました。マソール(レンズ豆)の関税は2024年半ばに40%に達した後、2025年初頭には10%に引き下げられました。これらの変動は、輸入量を狭い期間に集中させ、港湾および内陸物流能力を圧倒し、品質管理のボトルネックを生み出し、拒否率と滞船料請求を増加させます。トルコも2024年にレンズ豆の輸入割当を見直し、ロシアとカザフスタンとの二国間協定を公開市場での購入よりも優先したため、オーストラリアの市場アクセスが減少し、出荷はより低い純収益で再輸出のためにアラブ首長国連邦に転送されました。

3. カナダ太平洋港でのコンテナ不足:

カナダ太平洋港でのコンテナ不足は、カナダからの輸出に影響を与え、アジア太平洋地域にも波及効果をもたらしています。

4. 耐熱性品種の研究開発資金不足:

サブサハラアフリカ、南アジア、中東地域では、耐熱性品種の研究開発への資金が不足しており、長期的な生産性向上を妨げています。

地域別分析

* アジア太平洋: 2025年にはレンズ豆市場規模の46%を占める最大の地域です。インドは14億人の人口とダル料理を中心とした食文化により、単一国として最大のシェアを占めています。インドは2024年に660万メトリックトンの豆類を輸入し、前年の2倍以上となりました。国内生産量160万メトリックトンが消費需要を満たせなかったため、マソール(レンズ豆)の輸入量は120万メトリックトンを超えました。中国と日本はゼロタンニンレンズ豆品種の新興市場であり、国際乾燥地農業研究センター(ICARDA)は、うま味調味料システムと互換性のある中立的な風味プロファイルを必要とする調理済みスープや麺類用途を支援するため、両国で多地点試験を実施しています。

* アフリカ: 2031年までに6.4%のCAGRで最速の成長を遂げると予測されており、エチオピア、エジプト、サブサハラ諸国が牽引しています。これらの地域では、人口増加と学校給食プログラムが基礎的な豆類需要を増加させています。エチオピアは2024年に推定45万メトリックトンのレンズ豆を生産し、アフリカ最大の生産国となりましたが、国内消費がほぼすべての生産量を吸収し、輸出余剰は最小限でした。エジプトは主にトルコとカナダからレンズ豆を輸入し、2024年には12万メトリックトンに達しました。これは2023年の9万5千メトリックトンから増加しており、パンと豆類に対する政府補助金が低所得世帯にとって小売価格を手頃なものに保っています。

* 北米: カナダと米国が主導し、一人当たりの成熟した消費量と緩やかな人口増加を反映して、年間で著しい成長率が予測されています。しかし、この地域は依然として主要な輸出国であり、カナダは2024年に210万メトリックトンのレンズ豆を出荷し、世界貿易の約35%を占めています。米国は2024年に32万メトリックトンを生産し、主にモンタナ州、ノースダコタ州、アイダホ州で生産され、そのほとんどが国内の食品サービスおよびメキシコと中央アメリカへの輸出向けでした。

* 南米: アルゼンチンとブラジルが国内需要を満たし、カナダからの輸入依存度を減らすためにレンズ豆の作付け面積を拡大していますが、亜熱帯気候への品種適応の限界や、大豆や小麦との優良農地の競合により、生産は依然として制約されています。

競争環境

レンズ豆市場には、生産者、輸入業者、輸出業者など多様な参加者が存在します。この構造は、農場出荷レンズ豆の商品としての性質と、多数の地域加工業者、カントリーエレベーター、輸出ターミナルの存在を浮き彫りにしています。これらの事業体は、製品差別化よりも、主に物流効率、運転資金管理、および特定契約に基づいて競争しています。AGT Food and Ingredientsは、カナダ、トルコ、オーストラリアで加工施設を運営し、スプリット、脱皮、ホールレンズ豆の形式に加え、多様な成分用途向けのタンパク質分離物や粉末を提供しています。

Simpson Seedsのようなサスカチュワン州を拠点とする小規模な加工業者は、海外の買い手と直接関係を築き、特定契約を提供することでニッチなプレミアムを獲得しています。これらの契約は、ヨーロッパのオーガニック小売業者や中東の輸入業者が特に重視する原産地、品種、非遺伝子組み換え(Non-GMO)ステータスなどの属性を保証します。これらの買い手は、トレーサビリティに対して1メトリックトンあたり50〜100米ドルのプレミアムを支払うことをいとわない傾向があります。市場における新たなディスラプターには、トルコとインドの地域パルストレーダーが含まれます。彼らはデジタルプラットフォームを利用して、小規模農家と輸出業者を直接結びつけ、これまでカントリーエレベーターやコミッションエージェントが吸収していた利益を自ら獲得しています。

市場における新たな機会と技術的進歩は、ゼロタンニンレンズ豆品種の商業化、サブサハラアフリカや南アジアなどの地域向けの耐熱性品種の開発、および炭素クレジット認証とプレミアム食品サービスチャネルを組み合わせた垂直統合型サプライチェーンの構築において重要な機会をもたらしています。国際乾燥地農業研究センター(ICARDA)は2024年に、渋味のある後味をなくし、中国や日本のような市場の調理済みスープメーカーに対応するために設計された2つのゼロタンニン系統を導入しました。しかし、種子の増殖と規制当局の承認により、商業的な利用可能性は2027年まで遅れると予測されています。技術的進歩は市場内の競争力学を再構築しています。例えば、光学選別機の導入により、中規模の加工業者は、これまで大規模な統合業者のみが達成可能であったプレミアムグレードの回収率を達成できるようになりました。この進展は品質のギャップを縮め、既存のプレーヤーに物流、スピード、資金調達条件などの要素で競争することを強いています。

最近の業界動向

* 2025年10月: インド農業農民福祉省は、13.7億米ドルの予算を投じて「Mission for Aatmanirbharta in Pulses」を導入しました。このプログラムは、マソール(レンズ豆)、トゥール、ウラドに対して4年間100%の最低支持価格を保証し、2030-31年までに350メトリックトンの豆類生産を目標としています。このイニシアチブは、輸入依存度の低減、農家所得の安定化、国家食料安全保障目標の支援を目指しています。

* 2024年1月: カナダとサスカチュワン州は、作物研究に1470万米ドルの支援を発表しました。サスカチュワン州の農業開発基金(ADF)と戦略的研究イニシアチブ(SRI)を通じて、合計1220万米ドルが56のADF研究プロジェクトに割り当てられました。

* 2022年2月: オーストラリアのビクトリア州農業省と穀物研究開発公社(GRDC)は、レンズ豆とその農業システムにおける位置に関する研究、開発、普及(RD&E)を支援するため、レンズ豆育種プログラムに投資しました。

このレポートは、レンズ豆(Lentil)の世界市場に関する詳細な分析を提供しています。レンズ豆は、レンズ状の種子を持つ食用豆類であり、最も広く生産・消費されている豆類の一つとして知られています。本レポートは、市場の定義、調査範囲、および調査方法から構成されており、市場の現状と将来の展望を包括的に評価しています。

エグゼクティブサマリーでは、市場の主要な洞察がまとめられています。世界のレンズ豆市場規模は、2026年に62.1億米ドルに達し、2031年には85.2億米ドルに成長すると予測されています。この期間における年平均成長率(CAGR)は6.53%と見込まれています。地域別では、アジア太平洋地域が2025年に世界市場価値の46%を占め、特にインドのレンズ豆料理(ダル)に対する旺盛な需要が市場を牽引しています。

市場の成長を促進する主要な要因としては、以下の点が挙げられます。

* 植物性タンパク質に対する需要の増加

* 政府による栄養改善および食料安全保障プログラムの推進

* 気候変動に配慮した輪作奨励策の拡大

* 光学選別技術のアップグレードによるプレミアムグレードの回収率向上

* アジア太平洋地域のスープメーカーによるゼロタンニンレンズ豆の採用

* レンズ豆の窒素固定に対する炭素クレジット支払いの導入

一方で、市場の成長を阻害する要因も存在します。

* 病害虫の発生頻度と深刻化

* 関税に起因する主要輸入拠点での価格変動

* カナダ太平洋港でのコンテナ不足

* 耐熱性品種の研究開発への資金不足

特に、炭素クレジットはレンズ豆生産に大きな影響を与えています。窒素固定に対する検証済みの炭素クレジットは、二酸化炭素換算で1トンあたり11~18米ドルの価値があり、農家の収益を向上させ、レンズ豆の作付面積拡大を奨励しています。

本レポートでは、市場の機会と課題、バリューチェーン分析、業界におけるAI技術の活用、種子、肥料、作物保護化学品などの投入市場分析、流通チャネル分析、市場センチメント分析、PESTLE分析など、多角的な視点から市場を深く掘り下げています。また、主要な最終用途アプリケーションと新興アプリケーション、産業別の消費内訳、競争環境の概要、最近の動向、市場集中度分析も含まれています。

市場規模と成長予測は、北米(米国、カナダ、メキシコ)、ヨーロッパ(フランス、ドイツ、ロシア)、アジア太平洋(中国、インド、パキスタン、バングラデシュ、オーストラリア)、南米(ブラジル、アルゼンチン)、中東(エジプト、アラブ首長国連邦、トルコ)、アフリカ(南アフリカ、ナイジェリア)といった主要地域および各国別に詳細に分析されています。各国については、収穫面積、収量、生産量による生産分析、消費額と消費量による消費分析、輸入額、輸入量、主要供給市場による輸入市場分析、輸出額、輸出量、主要仕向市場による輸出市場分析、卸売価格動向分析と予測、規制の枠組み、主要企業のリスト、物流とインフラ、季節性分析といった包括的なデータが提供されています。

本レポートは、レンズ豆市場の現状と将来の展望を理解するための貴重な情報源であり、市場関係者にとって戦略的な意思決定を支援する包括的な内容となっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 植物性タンパク質の需要増加

- 4.2.2 政府の栄養・食料安全保障プログラム

- 4.2.3 気候変動に配慮した輪作奨励策の拡大

- 4.2.4 光学選別機のアップグレードによるプレミアムグレード回収率の向上

- 4.2.5 アジア太平洋地域のスープメーカーによるゼロタンニンレンズ豆の採用

- 4.2.6 豆類の窒素固定に対する炭素クレジット支払い

- 4.3 市場の阻害要因

- 4.3.1 害虫および病気の発生の激化

- 4.3.2 主要輸入拠点における関税による価格変動

- 4.3.3 カナダ太平洋港でのコンテナ不足

- 4.3.4 耐熱性品種の研究開発資金不足

- 4.4 機会

- 4.5 課題

- 4.6 バリューチェーン分析

- 4.7 業界におけるAI技術と利用

- 4.8 インプット市場分析

- 4.8.1 種子

- 4.8.2 肥料

- 4.8.3 農薬

- 4.9 流通チャネル分析

- 4.10 市場センチメント分析

- 4.11 PESTLE分析

5. 市場規模と成長予測(金額および数量)

- 5.1 地域別

- 5.1.1 北米

- 5.1.1.1 アメリカ合衆国

- 5.1.1.1.1 生産分析(収穫面積、収量、生産量)

- 5.1.1.1.2 消費分析(消費額、消費量)

- 5.1.1.1.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.1.1.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.1.1.5 卸売価格動向分析と予測

- 5.1.1.1.6 規制枠組み

- 5.1.1.1.7 主要プレーヤーリスト

- 5.1.1.1.8 物流とインフラ

- 5.1.1.1.9 季節性分析

- 5.1.1.2 カナダ

- 5.1.1.2.1 生産分析(収穫面積、収量、生産量)

- 5.1.1.2.2 消費分析(消費額、消費量)

- 5.1.1.2.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.1.2.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.1.2.5 卸売価格動向分析と予測

- 5.1.1.2.6 規制枠組み

- 5.1.1.2.7 主要プレーヤーリスト

- 5.1.1.2.8 物流とインフラ

- 5.1.1.2.9 季節性分析

- 5.1.1.3 メキシコ

- 5.1.1.3.1 生産分析(収穫面積、収量、生産量)

- 5.1.1.3.2 消費分析(消費額、消費量)

- 5.1.1.3.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.1.3.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.1.3.5 卸売価格動向分析と予測

- 5.1.1.3.6 規制枠組み

- 5.1.1.3.7 主要プレーヤーリスト

- 5.1.1.3.8 物流とインフラ

- 5.1.1.3.9 季節性分析

- 5.1.2 ヨーロッパ

- 5.1.2.1 フランス

- 5.1.2.1.1 生産分析(収穫面積、収量、生産量)

- 5.1.2.1.2 消費分析(消費額、消費量)

- 5.1.2.1.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.2.1.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.2.1.5 卸売価格動向分析と予測

- 5.1.2.1.6 規制枠組み

- 5.1.2.1.7 主要プレーヤーリスト

- 5.1.2.1.8 物流とインフラ

- 5.1.2.1.9 季節性分析

- 5.1.2.2 ドイツ

- 5.1.2.2.1 生産分析(収穫面積、収量、生産量)

- 5.1.2.2.2 消費分析(消費額、消費量)

- 5.1.2.2.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.2.2.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.2.2.5 卸売価格動向分析と予測

- 5.1.2.2.6 規制枠組み

- 5.1.2.2.7 主要プレーヤーリスト

- 5.1.2.2.8 物流とインフラ

- 5.1.2.2.9 季節性分析

- 5.1.2.3 ロシア

- 5.1.2.3.1 生産分析(収穫面積、収量、生産量)

- 5.1.2.3.2 消費分析(消費額、消費量)

- 5.1.2.3.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.2.3.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.2.3.5 卸売価格動向分析と予測

- 5.1.2.3.6 規制枠組み

- 5.1.2.3.7 主要プレーヤーリスト

- 5.1.2.3.8 物流とインフラ

- 5.1.2.3.9 季節性分析

- 5.1.3 アジア太平洋

- 5.1.3.1 中国

- 5.1.3.1.1 生産分析(収穫面積、収量、生産量)

- 5.1.3.1.2 消費分析(消費額、消費量)

- 5.1.3.1.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.3.1.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.3.1.5 卸売価格動向分析と予測

- 5.1.3.1.6 規制枠組み

- 5.1.3.1.7 主要プレーヤーリスト

- 5.1.3.1.8 物流とインフラ

- 5.1.3.1.9 季節性分析

- 5.1.3.2 インド

- 5.1.3.2.1 生産分析(収穫面積、収量、生産量)

- 5.1.3.2.2 消費分析(消費額、消費量)

- 5.1.3.2.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.3.2.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.3.2.5 卸売価格動向分析と予測

- 5.1.3.2.6 規制枠組み

- 5.1.3.2.7 主要プレーヤーリスト

- 5.1.3.2.8 物流とインフラ

- 5.1.3.2.9 季節性分析

- 5.1.3.3 パキスタン

- 5.1.3.3.1 生産分析(収穫面積、収量、生産量)

- 5.1.3.3.2 消費分析(消費額、消費量)

- 5.1.3.3.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.3.3.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.3.3.5 卸売価格動向分析と予測

- 5.1.3.3.6 規制枠組み

- 5.1.3.3.7 主要プレーヤーリスト

- 5.1.3.3.8 物流とインフラ

- 5.1.3.3.9 季節性分析

- 5.1.3.4 バングラデシュ

- 5.1.3.4.1 生産分析(収穫面積、収量、生産量)

- 5.1.3.4.2 消費分析(消費額、消費量)

- 5.1.3.4.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.3.4.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.3.4.5 卸売価格動向分析と予測

- 5.1.3.4.6 規制枠組み

- 5.1.3.4.7 主要プレーヤーリスト

- 5.1.3.4.8 物流とインフラ

- 5.1.3.4.9 季節性分析

- 5.1.3.5 オーストラリア

- 5.1.3.5.1 生産分析(収穫面積、収量、生産量)

- 5.1.3.5.2 消費分析(消費額、消費量)

- 5.1.3.5.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.3.5.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.3.5.5 卸売価格動向分析と予測

- 5.1.3.5.6 規制枠組み

- 5.1.3.5.7 主要プレーヤーリスト

- 5.1.3.5.8 物流とインフラ

- 5.1.3.5.9 季節性分析

- 5.1.4 南米

- 5.1.4.1 ブラジル

- 5.1.4.1.1 生産分析(収穫面積、収量、生産量)

- 5.1.4.1.2 消費分析(消費額、消費量)

- 5.1.4.1.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.4.1.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.4.1.5 卸売価格動向分析と予測

- 5.1.4.1.6 規制枠組み

- 5.1.4.1.7 主要プレーヤーリスト

- 5.1.4.1.8 物流とインフラ

- 5.1.4.1.9 季節性分析

- 5.1.4.2 アルゼンチン

- 5.1.4.2.1 生産分析(収穫面積、収量、生産量)

- 5.1.4.2.2 消費分析(消費額、消費量)

- 5.1.4.2.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.4.2.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.4.2.5 卸売価格動向分析と予測

- 5.1.4.2.6 規制枠組み

- 5.1.4.2.7 主要プレーヤーリスト

- 5.1.4.2.8 物流とインフラ

- 5.1.4.2.9 季節性分析

- 5.1.5 中東

- 5.1.5.1 エジプト

- 5.1.5.1.1 生産分析(収穫面積、収量、生産量)

- 5.1.5.1.2 消費分析(消費額、消費量)

- 5.1.5.1.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.5.1.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.5.1.5 卸売価格動向分析と予測

- 5.1.5.1.6 規制枠組み

- 5.1.5.1.7 主要プレーヤーリスト

- 5.1.5.1.8 物流とインフラ

- 5.1.5.1.9 季節性分析

- 5.1.5.2 アラブ首長国連邦

- 5.1.5.2.1 生産分析(収穫面積、収量、生産量)

- 5.1.5.2.2 消費分析(消費額、消費量)

- 5.1.5.2.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.5.2.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.5.2.5 卸売価格動向分析と予測

- 5.1.5.2.6 規制枠組み

- 5.1.5.2.7 主要プレーヤーリスト

- 5.1.5.2.8 物流とインフラ

- 5.1.5.2.9 季節性分析

- 5.1.5.3 トルコ

- 5.1.5.3.1 生産分析(収穫面積、収量、生産量)

- 5.1.5.3.2 消費分析(消費額、消費量)

- 5.1.5.3.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.5.3.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.5.3.5 卸売価格動向分析と予測

- 5.1.5.3.6 規制枠組み

- 5.1.5.3.7 主要プレーヤーリスト

- 5.1.5.3.8 物流とインフラ

- 5.1.5.3.9 季節性分析

- 5.1.6 アフリカ

- 5.1.6.1 南アフリカ

- 5.1.6.1.1 生産分析(収穫面積、収量、生産量)

- 5.1.6.1.2 消費分析(消費額、消費量)

- 5.1.6.1.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.6.1.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.6.1.5 卸売価格動向分析と予測

- 5.1.6.1.6 規制枠組み

- 5.1.6.1.7 主要プレーヤーリスト

- 5.1.6.1.8 物流とインフラ

- 5.1.6.1.9 季節性分析

- 5.1.6.2 ナイジェリア

- 5.1.6.2.1 生産分析(収穫面積、収量、生産量)

- 5.1.6.2.2 消費分析(消費額、消費量)

- 5.1.6.2.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.6.2.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.6.2.5 卸売価格動向分析と予測

- 5.1.6.2.6 規制枠組み

- 5.1.6.2.7 主要プレーヤーリスト

- 5.1.6.2.8 物流とインフラ

- 5.1.6.2.9 季節性分析

6. 最終用途アプリケーションと産業

- 6.1 主要な用途と新たな用途

- 6.2 産業別消費内訳

7. 競争環境

- 7.1 競争の概要

- 7.2 最近の動向

- 7.3 市場集中度分析

8. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

レンズ豆は、マメ科ヒラマメ属に分類される植物、およびその種子を指します。その特徴的な平たい円盤状の形状から、光学機器の「レンズ」の語源になったことでも知られています。人類が古くから栽培してきた作物の一つであり、新石器時代にはすでに食用とされていた記録が残っています。世界各地で主要な食料源として利用されており、特にタンパク質、食物繊維、鉄分、葉酸、ビタミンB群などの栄養素を豊富に含んでいることから、「畑の肉」とも称されるほど栄養価が高いことで知られています。消化吸収が良く、調理に時間がかからない点も大きな利点であり、健康志向の高まりとともに近年その価値が再認識されています。

レンズ豆には、主に色や大きさ、皮の有無によって様々な種類が存在し、それぞれ異なる風味や食感、調理特性を持っています。まず、「赤レンズ豆」は、皮を剥いた状態で流通することが多く、鮮やかなオレンジ色をしています。非常に柔らかく煮崩れしやすいため、スープやピューレ、カレーなど、とろみをつけたい料理に適しています。調理時間が短いのも特徴です。次に、「緑レンズ豆」は、皮付きのまま流通し、煮込んでも形が崩れにくいのが特徴です。しっかりとした食感と風味があり、サラダや煮込み料理、付け合わせなどに広く用いられます。「茶レンズ豆」は、最も一般的に見られる種類で、緑レンズ豆と同様に形が崩れにくく、幅広い料理に利用できます。「黒レンズ豆」は、「ベルーガレンズ豆」とも呼ばれ、その名の通り黒く光沢があり、キャビアに似た高級感のある見た目をしています。小粒で煮崩れしにくく、風味も豊かであるため、サラダや付け合わせ、彩りとして使われることが多いです。フランスの「プイレンズ豆(フランス産緑レンズ豆)」は、特定の地域で栽培される品種で、独特の風味と煮崩れしにくい特性から、グルメ食材として高い評価を受けています。これらの種類を使い分けることで、料理の幅が大きく広がります。

レンズ豆は、その栄養価の高さと調理のしやすさから、世界中の様々な料理で活用されています。最も一般的な用途としては、スープやシチュー、カレーの具材が挙げられます。特にインド料理の「ダル」や中東料理の「メジュダラ」など、レンズ豆を主役にした伝統的な料理が数多く存在します。赤レンズ豆は煮崩れしやすいため、とろみのあるポタージュやディップ、ペースト状の料理に適しています。一方、緑レンズ豆や茶レンズ豆、黒レンズ豆は形が崩れにくいため、サラダの具材や付け合わせ、煮込み料理、ひき肉の代替品としてミートボールやパテ、ハンバーグなどに利用されます。ベジタリアンやヴィーガンの方々にとっては、植物性タンパク質の重要な供給源として、肉の代替品や主食の一部として日常的に食卓に上ります。また、グルテンフリーの食材としても注目されており、小麦粉の代替として粉末状にしたものがパンや菓子、麺類などに利用されることもあります。食用以外では、一部で家畜の飼料として利用されたり、土壌の窒素を固定する能力があるため、緑肥として畑にすき込まれ、土壌改良に役立てられることもあります。

レンズ豆の生産から消費に至るまで、様々な技術がその品質向上と効率化を支えています。栽培技術においては、収量向上、病害虫抵抗性の強化、特定の気候条件(特に乾燥地帯)への適応を目指した品種改良が継続的に行われています。遺伝子解析技術の進展により、より効率的な育種が可能になっています。また、レンズ豆が持つ窒素固定能力を活かした持続可能な農業システム、例えば輪作体系への組み込みや、水資源の有効活用を目的とした節水型栽培技術の研究も進められています。収穫後の加工技術も重要です。収穫されたレンズ豆は、まず選別、洗浄、乾燥といった工程を経て品質が保たれます。特に赤レンズ豆のように皮を剥く必要がある場合は、専用の脱皮機が用いられます。さらに、長期保存を可能にするためのレトルト加工や缶詰加工、あるいは粉末化して製粉し、代替肉製品やグルテンフリー食品の原料として利用するための粉砕技術も発展しています。食品科学の分野では、レンズ豆に含まれる機能性成分(例えば、抗酸化物質や血糖値の上昇を抑制する成分など)の研究が進められており、健康食品としての新たな可能性が探られています。また、植物性タンパク源としての特性を最大限に引き出し、より美味しく、より多様な代替肉製品を開発するための研究も活発に行われています。

レンズ豆は、世界中で広く栽培・消費されており、その市場は安定した需要に支えられています。主要な生産国としては、カナダ、インド、トルコ、オーストラリア、アメリカなどが挙げられます。特にカナダは世界最大の輸出国であり、インドは世界最大の生産国かつ消費国です。インドでは、レンズ豆は「ダル」として日常的に食卓に上る不可欠な食材となっています。近年、世界のレンズ豆市場は、いくつかの要因によって成長傾向にあります。一つは、健康志向の高まりです。レンズ豆が持つ高タンパク質、高食物繊維、低脂肪といった栄養特性が、現代人の健康維持に貢献すると認識され、消費が拡大しています。次に、ベジタリアンやヴィーガンといった植物性食品を重視する食生活の普及が挙げられます。肉の代替品としてレンズ豆が注目され、その需要が増加しています。また、グルテンフリー食品への関心の高まりも、レンズ豆の消費を後押ししています。さらに、環境問題への意識の高まりも市場に影響を与えています。レンズ豆は、栽培に必要な水資源が比較的少なく、土壌の窒素を固定することで化学肥料の使用を減らせるなど、環境負荷の低い作物として評価されています。新興国における人口増加と食料安全保障の観点からも、栄養価が高く栽培しやすいレンズ豆の重要性は増しています。

レンズ豆の将来は、非常に明るいと予測されています。健康志向や環境意識の高まりは今後も継続すると考えられ、レンズ豆が持つ栄養価の高さと持続可能性は、現代社会のニーズに合致しています。特に、植物性タンパク質の需要増加に伴い、代替肉市場におけるレンズ豆の存在感はさらに高まるでしょう。様々な加工食品やレトルト食品、冷凍食品への応用が進むことで、消費者の利便性が向上し、より幅広い層に受け入れられる可能性があります。また、気候変動への適応作物としての役割も期待されています。レンズ豆は比較的乾燥に強く、多様な土壌で栽培できる特性を持つため、食料安全保障の観点からもその重要性は増していくと考えられます。一方で、いくつかの課題も存在します。気候変動による異常気象は、生産量の不安定化を招く可能性があります。これに対応するためには、さらなる品種改良や栽培技術の革新が不可欠です。また、国際的な流通コストの最適化や、新たな調理法の提案、消費者の認知度向上と多様な利用促進も、市場のさらなる拡大には欠かせません。研究開発の進展により、レンズ豆の新たな機能性成分が発見されたり、より効率的な加工方法が開発されたりすることで、その価値はさらに高まるでしょう。持続可能な食料システムを構築する上で、レンズ豆は今後も重要な役割を担っていくことが期待されます。