従業員エンゲージメント市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

従業員エンゲージメント市場は、提供形態(ソリューション、サービス)、展開形態(クラウド、オンプレミス)、企業規模(中小企業、大企業)、エンドユーザー業種(IT・通信、BFSI、小売・Eコマース、ヘルスケア・ライフサイエンスなど)、機能(サーベイ・フィードバック、評価・報酬、パフォーマンス・目標管理など)、および地域によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

従業員エンゲージメント市場の概要

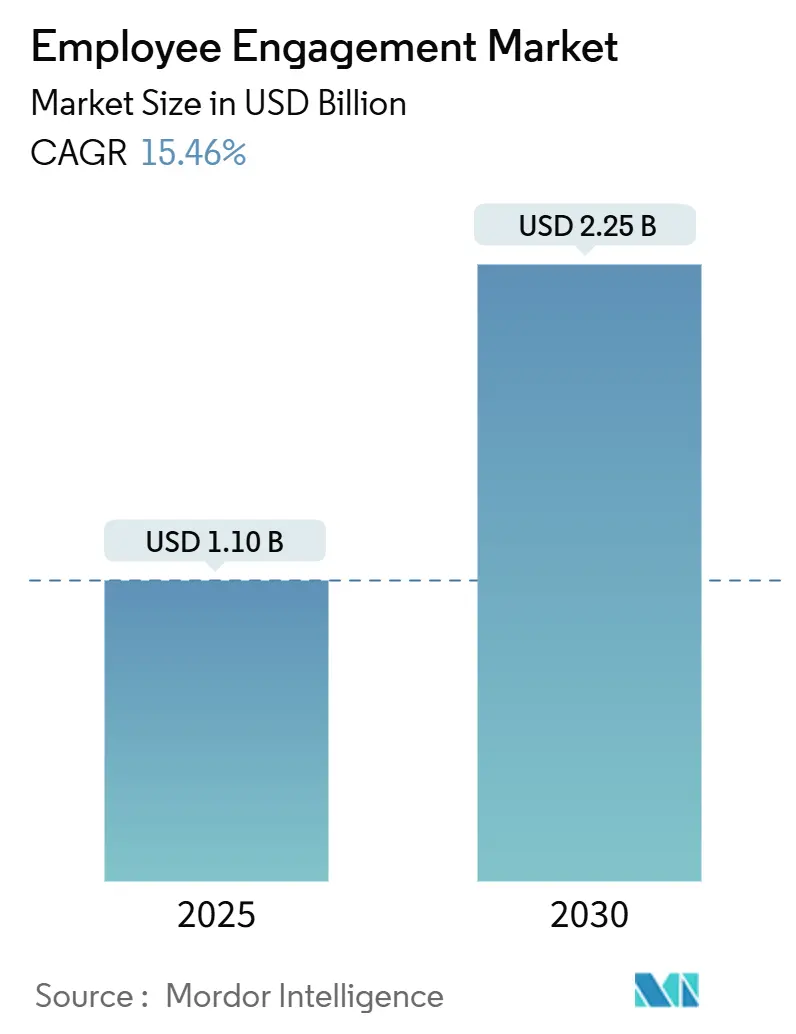

従業員エンゲージメント市場は、2025年から2030年にかけて堅調な成長が見込まれており、その市場規模は2025年の11億ドルから2030年には22.5億ドルに達すると予測されています。この期間の年平均成長率(CAGR)は15.46%と見込まれており、特にアジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は中程度です。

市場分析の概要

この市場の力強い成長は、人材不足の時代における労働生産性向上への喫緊のニーズと、人事戦略における人工知能(AI)の急速な導入を反映しています。例えば、Microsoft Vivaは、Fortune 500企業の60%以上でエンゲージメントプログラムを支えています。

2024年の市場シェアを見ると、ソリューションが70.20%、クラウド展開が75.20%を占めています。企業規模別では、大企業が56.50%を占めていますが、中小企業(SME)セグメントは19.10%のCAGRで最も急速に成長しています。地域別では、北米が35.80%の市場シェアでリードしていますが、アジア太平洋地域はデジタル変革プログラムを背景に19.30%のCAGRで最もダイナミックな成長を遂げています。エンドユーザー産業別では、IT・通信が29.20%の市場シェアで最も導入が進んでいますが、パンデミック後の人材定着圧力により、ヘルスケア分野が19.80%という最高のCAGRで成長しています。

競争の激しさは中程度であり、Microsoft、Workday、SAPのような広範なスイートを提供するベンダーがプラットフォームのリーチを拡大する一方で、Culture AmpやLatticeのような専門ベンダーはAI駆動型分析でシェアを獲得しています。主なリスクとしては、プロジェクトの複雑さ、AIに対する従業員の不信感(95%の従業員が組織のAI成果に疑問を抱いている)、そして特にヨーロッパにおけるプライバシー規制の変更によるコンプライアンスコストの増加が挙げられます。

主要な市場動向と洞察

1. AIを活用したエンゲージメントプラットフォーム

AIを活用したエンゲージメントプラットフォームは、予測分析によって従来の反応的な調査サイクルを置き換えています。AIをエンゲージメントスイートに組み込んだ企業は、離職コストを30%削減し、利益を21%向上させたと報告されています。これは、エンゲージメント低下のリスクを早期に警告できるためです。Culture AmpのAIコメント要約は、手作業によるレビュー時間を6,600時間削減し、MicrosoftのCopilotは22万人の従業員全体でタスク完了効率を70%向上させました。リアルタイムの感情分析は、従来の四半期ごとの調査では不可能だった即時介入を可能にします。しかし、従業員の47%が職場でのAI利用に準備ができていないと回答しており、透明性のあるアルゴリズム設計の重要性が示唆されています。

2. リモートワークとハイブリッドワークモデルの台頭

恒久的なハイブリッド構造は、エンゲージメントのあり方を大きく変えました。会議の約30%が複数のタイムゾーンにまたがるようになり、非同期コラボレーション機能への需要が高まっています。Microsoft Teamsは2024年に450以上のハイブリッド対応アップグレードを追加しました。パンデミック後、金融サービスのエンゲージメントランキングは17セクター中9位から5位に上昇し、これはデジタルコラボレーションに裏打ちされた柔軟性への取り組みが大きく寄与しています。現在の戦略的課題は、生産性に関する洞察と従業員の自律性のバランスを取りながら、監視に陥ることなくつながりを維持することです。

3. クラウドネイティブHRテクノロジースタックへの移行

クラウド展開は2024年の支出の75.20%を占め、18.90%のCAGRで成長すると予測されています。リアルタイム分析とAIワークフローは、柔軟なアーキテクチャで繁栄するため、クラウドはグローバル展開のデフォルトパスとなっています。Workdayのクラウドファーストモデルは、2025会計年度に77.18億ドルのサブスクリプション収益を生み出しました。統合されたAPIにより、エンゲージメントプラットフォームは給与、パフォーマンス、学習データを単一のエクスペリエンスダッシュボードに集約し、経営層の意思決定を強化します。購入者は、データ主権の問題に対処し、エンゲージメントスイートがより豊富な従業員テレメトリーを取り込むにつれて、サイバーレジリエンスを強化する必要があります。

4. HR分析のためのGenAIコパイロット

生成AI(GenAI)は、記述的なダッシュボードを処方的なコーチングへと変革しています。IBMのwatsonx Orchestrateは、昇進サイクルデータ収集を自動化することで、ある四半期にHRチームの12,000時間を節約しました。MicrosoftのEmployee Self-Service Agentは、HRの回答精度を25%向上させ、ITセルフヘルプの成功率を36%向上させました。GenAIの利点は、在職期間、役割、感情シグナルに基づいてパーソナライズされた提案や学習モジュールを提供する、文脈に応じたレコメンデーションにあります。

市場の制約

1. 高い導入およびサブスクリプションコスト

プラットフォーム費用は、特に中小企業にとって予算を圧迫します。Culture Ampは年間1万ドルから4万5千ドル、SAP SuccessFactorsは従業員1人あたり月額28ドルから38ドルに加え、初年度のライセンス費用に匹敵する導入費用がかかる場合があります。組織は通常、エンゲージメントのために給与の1〜2%を割り当てますが、これは中小企業にとって大きな負担となり、プロジェクトの遅延につながることがあります。

2. データプライバシーとコンプライアンスに関する懸念

ヨーロッパのGDPRや類似の法律は、行動分析に対する監視を強化しています。中規模の導入における年間コンプライアンスプログラムは5万ドルを超えることもあり、ソフトウェア費用に匹敵します。従業員の95%がアルゴリズムによる監視に不信感を表明しているため、購入者は透明性のあるデータガバナンスに投資し、法的監査や倫理レビューをプロジェクトに組み込む必要があります。このオーバーヘッドは、導入を遅らせたり、プライバシーに敏感な分野での高度な感情追跡を制限したりする可能性があります。

セグメント分析

提供形態別:ソリューションがプラットフォーム統合をリード

2024年にはソリューションが収益の70.20%を占め、企業がポイントツールよりも包括的なプラットフォームを好む傾向が確認されました。ソリューションスイートの市場規模は15%以上の軌道で上昇すると予測されています。一方、サービスはAI導入が変更管理、統合、データサイエンスの専門知識を必要とするため、18.40%のCAGRで成長すると見込まれています。Microsoft Vivaは、コミュニケーション、学習、目標、フィードバックをMicrosoft 365に統合しており、コンサルティングパートナーがこれらのスイートをオンボーディング、調査設計、行動科学アドバイザリーで補完し、総収益プールを拡大しています。

展開モード別:クラウドの優位性が加速

クラウドは2024年の支出の75.20%を占め、18.90%のCAGRで成長するでしょう。リアルタイム分析とAIワークフローは、柔軟なアーキテクチャで繁栄するため、クラウドはグローバル展開のデフォルトパスとなっています。オンプレミスは防衛、公共部門、厳しく規制された金融分野で存続していますが、ベンダーは現在、機密データをローカルに保持しつつ、クラウドエンジンをモデリングに活用するハイブリッドオプションを提供しています。

企業規模別:中小企業が導入加速を牽引

大企業は依然として収益の56.50%を占め、豊富な予算とグローバルプログラムを活用してエクスペリエンスを標準化しています。しかし、中小企業は19.10%のCAGRで成長エンジンとなっており、かつて多国籍企業向けだったツールを獲得しています。ベンダーは、1,000人未満の従業員を持つ組織を対象とした階層型価格設定、ローコードセットアップ、テンプレート化された調査パックを導入しました。

エンドユーザー産業別:ヘルスケアがパンデミック後に加速

IT・通信は、テクノロジーに精通した労働力と既存のデジタルスタックのおかげで、2024年の収益の29.20%を生み出しました。ヘルスケアは、看護師不足と臨床医の燃え尽き症候群が定着リスクを強めるため、最高の19.80%のCAGRを記録すると予測されています。病院は、パルス調査ボット、表彰フィード、ウェルビーイングモジュールを電子医療記録システムに組み込み、最前線のスタッフをサポートしています。

機能別:分析がインテリジェンスの進化を推進

調査とフィードバックは、主要なデータ収集経路として2024年に34.20%のシェアを維持しました。分析と洞察は21.30%のCAGRで最も急速に拡大し、従業員エンゲージメント市場をスコアカードから予測コーチングへと移行させています。GenAIエンジンは、離職リスクのあるコホートを特定し、行動を促す通知を推奨し、アクションプランを自動作成します。

地域分析

北米

2024年の世界収益の35.80%を占め、大規模なSaaS導入基盤と、包括的なエンゲージメントスイートへの投資を促す厳格なコンプライアンス要件を反映しています。Microsoft VivaはFortune 500企業の60%以上に浸透しています。しかし、従業員の95%が上司主導のAIの決定に疑問を抱いており、一部の企業では高度な分析の導入が遅れています。

アジア太平洋

19.30%のCAGRで最も急速に成長している地域であり、クラウド導入、若年層の技術人材プール、積極的なスキルアップへのコミットメントが牽引しています。多国籍企業は、言語、モバイル導入、労働法に合わせてエンゲージメントモジュールをローカライズしており、インド、インドネシア、ベトナムで従業員エンゲージメント市場を推進しています。

ヨーロッパ

GDPRと労働者評議会の監督を遵守するため、データ保護を重視したプラットフォームを優先しています。ESGフレームワークは社会指標を組み込み、エンゲージメントスコアを年次サステナビリティ報告の一部としています。ISO/IEC 27001認証を取得し、地域内ホスティングを提供するベンダーが優位に立っています。ドイツやフランスなどの経済圏は、ヘルスケアや製造業のエンゲージメント事例に焦点を当て、欠勤を減らし、高齢化する労働力のスキルアップを目指しています。

競争環境

従業員エンゲージメント市場は中程度の集中度です。MicrosoftのVivaエコシステムは、Microsoft 365との緊密な統合から恩恵を受け、Fortune 500企業の60%以上での導入を促進しています。Workdayは、Accenture、AWS、Microsoftとの新たなAI Agent Partner Network提携により、HCMの優位性を強化しています。SAPは、SuccessFactors内にエクスペリエンス管理ツールを組み込み、コンプライアンス重視のセクターをターゲットにしています。

Culture AmpやLatticeのような専門ベンダーは、行動科学に基づいたパルス調査と目標アライメントに焦点を当て、中堅市場のテクノロジー企業やサービス企業でシェアを獲得しています。WorkStepのようなヘルスケア志向の新規参入企業は、WorkHoundの買収によって、最前線のトラック輸送やロジスティクスに分析を拡大しています。戦略的活動としては、機能ギャップ(表彰、ウェルビーイング、コーチングなど)を埋めるための買収が特徴であり、ベンダーは単一ベンダーのスタックを提案できるようになります。次の競争のフロンティアは、GenAIの差別化であり、モデルの透明性、データ系統の追跡、ROIダッシュボードが重要となります。

ベンダーのメッセージングは、倫理的なAI、プライバシーバイデザイン、国際的なデータ管理を強調する傾向にあり、信頼性を機能セットと同等に評価する調達基準を反映しています。エンゲージメント指標を離職コストや生産性向上といった具体的な財務成果と結びつける市場参加者は、プレミアム価格を設定する上で最も有利な立場にあります。

主要な市場プレイヤー

* Microsoft Corporation

* Workday, Inc.

* SAP SE

* Culture Amp Pty Ltd

* 15Five, Inc.

最近の業界動向

* 2025年6月:Workdayは、Accenture、AWS、Microsoftと提携し、サードパーティエージェントを統合されたAgent System of Recordを通じて管理するためのAI Agent Partner NetworkおよびAgent Gatewayを導入しました。

* 2025年5月:TELUS Healthは、Workplace Optionsを5億ドルで買収し、200カ国にわたる18万のプロバイダーからなるウェルビーイングネットワークを構築しました。

* 2025年4月:MicrosoftはCopilotにPeople Skillsを導入し、HRプロセスを効率化するAI機能を追加しました。

* 2025年4月:WorkStepはWorkHoundを買収し、ロジスティクスにおけるAIベースの最前線エンゲージメントを深化させました。

本レポートは、従業員エンゲージメント市場に関する詳細な分析を提供しています。この市場は、従業員のモチベーション向上、定着率改善、自発的な努力を促すために組織がライセンスまたは購読する、専用のデジタルツール、パルスサーベイ、継続的な表彰モジュール、リアルタイムフィードバックダッシュボード、分析、コーチングアドオンから得られる年間収益として定義されています。HRコンサルティング費用、単発の研修、エンゲージメント測定や分析機能を持たない汎用的なイントラネットやメッセージングプラットフォームは対象外です。

Mordor Intelligenceによると、この市場は2025年に11億米ドルと評価され、2030年までに22.5億米ドルに達すると予測されており、年平均成長率(CAGR)は15.46%です。

市場の成長を牽引する主な要因としては、AIを活用したエンゲージメントプラットフォームの普及、リモートワークやハイブリッドワークモデルの台頭、クラウドネイティブなHRテクノロジースタックへの移行、HR分析のためのGenAIコパイロットの登場、神経科学に基づいたエンゲージメントの働きかけ、ESG(環境・社会・ガバナンス)に連動したエンゲージメント指標の導入が挙げられます。一方、市場の抑制要因としては、高い導入・購読コスト、データプライバシーとコンプライアンスに関する懸念、アプリ疲れによるツール導入率の低下、感情分析におけるアルゴリズムバイアスなどが指摘されています。

本レポートでは、市場を多角的に分析しています。具体的には、提供形態(ソリューション、サービス)、展開モード(クラウド、オンプレミス)、企業規模(中小企業、大企業)、エンドユーザー業種(IT・通信、BFSI、小売・Eコマース、ヘルスケア・ライフサイエンス、製造、公共部門など)、機能性(アンケート・フィードバック、表彰・報酬、パフォーマンス・目標管理、ウェルネス・ウェルビーイング、分析・インサイト)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)にわたる詳細なセグメンテーションが含まれています。

主要な調査結果として、従業員エンゲージメントプログラムではクラウドソリューションが収益シェアの75.20%を占め、スケーラビリティとAI対応により18.90%のCAGRで成長していることが明らかになりました。ヘルスケア分野は、パンデミック後の従業員定着問題と従業員のウェルビーイングに対する規制強化により、19.80%のCAGRで最も急速に成長している業種です。中小企業(SMEs)は、段階的な価格設定とローコードのクラウド展開により、19.10%のCAGRで最も急速に成長している企業セグメントです。地域別では、アジア太平洋地域が大規模なデジタルスキルプログラムとクラウド投資に牽引され、19.30%のCAGRで最も速い成長を遂げると予測されています。主な導入障壁は、高い購読料と導入コスト、特に欧州における厳格なデータプライバシー規制です。

競争環境については、市場集中度、戦略的動向、市場シェア分析、およびMicrosoft、Cisco、IBM、Atlassian、SAPなどの主要ベンダーを含む29社の企業プロファイルが詳細に記述されています。

調査手法は、HR責任者やタレントアナリティクス管理者への一次調査(インタビュー)と、公的情報源、業界団体、有料データベース、特許分析を用いた二次調査を組み合わせています。市場規模の算出と予測は、グローバルな雇用者数とツール普及率、平均年間支出を基にしたトップダウンアプローチと、ベンダー収益サンプルや地域チャネルチェックによるボトムアップアプローチを併用し、厳格なデータ検証と年次更新サイクルを経て行われています。

本レポートは、市場の機会と将来のトレンドについても言及しており、未開拓の領域や満たされていないニーズの評価を提供しています。

1. はじめに

- 1.1 市場の定義と調査の前提

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 AIを活用したエンゲージメントプラットフォーム

- 4.2.2 リモートワークとハイブリッドワークモデルの台頭

- 4.2.3 クラウドネイティブなHRテックスタックへの移行

- 4.2.4 HR分析のためのGenAIコパイロット

- 4.2.5 神経科学に基づいたエンゲージメントの働きかけ

- 4.2.6 ESG連動型エンゲージメント指標

- 4.3 市場の阻害要因

- 4.3.1 高い導入費用とサブスクリプション費用

- 4.3.2 データプライバシーとコンプライアンスに関する懸念

- 4.3.3 アプリ疲れによるツール導入の減少

- 4.3.4 感情分析におけるアルゴリズムバイアス

- 4.4 バリュー/サプライチェーン分析

- 4.5 重要な規制枠組みの評価

- 4.6 主要なステークホルダーへの影響評価

- 4.7 技術的展望

- 4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 消費者の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

- 4.9 マクロ経済要因の影響

5. 市場規模と成長予測(金額)

- 5.1 提供別

- 5.1.1 ソリューション

- 5.1.2 サービス

- 5.2 展開モード別

- 5.2.1 クラウド

- 5.2.2 オンプレミス

- 5.3 企業規模別

- 5.3.1 中小企業 (SMEs)

- 5.3.2 大企業

- 5.4 エンドユーザー業種別

- 5.4.1 IT・通信

- 5.4.2 BFSI

- 5.4.3 小売・Eコマース

- 5.4.4 ヘルスケア・ライフサイエンス

- 5.4.5 製造業

- 5.4.6 公共部門・その他

- 5.5 機能別

- 5.5.1 アンケート・フィードバック

- 5.5.2 評価・報酬

- 5.5.3 パフォーマンス・目標管理

- 5.5.4 ウェルネス・ウェルビーイング

- 5.5.5 分析・インサイト

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 英国

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他の欧州諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリア・ニュージーランド

- 5.6.4.6 その他のアジア太平洋諸国

- 5.6.5 中東・アフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の国々(中東)

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 エジプト

- 5.6.5.2.4 その他の国々(アフリカ)

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Microsoft Corporation

- 6.4.2 Cisco Systems, Inc.

- 6.4.3 IBM Corporation

- 6.4.4 Atlassian Corporation Plc

- 6.4.5 Xoxoday (Nreach Online Services Pvt. Ltd.)

- 6.4.6 Workleap Platform Inc.

- 6.4.7 Bitrix24 Limited

- 6.4.8 ContactMonkey Inc.

- 6.4.9 Lattice, Inc.

- 6.4.10 BambooHR LLC

- 6.4.11 15Five, Inc.

- 6.4.12 Culture Amp Pty Ltd

- 6.4.13 Workday, Inc.

- 6.4.14 Qualtrics International Inc.

- 6.4.15 SAP SE (SuccessFactors)

- 6.4.16 WorkTango Inc.

- 6.4.17 Officevibe – GSoft Inc.

- 6.4.18 Kazoo HR, Inc.

- 6.4.19 Quantum Workplace, Inc.

- 6.4.20 Glint, Inc. (LinkedIn)

- 6.4.21 Leapsome GmbH

- 6.4.22 Reward Gateway (UK) Ltd.

- 6.4.23 Achievers Solutions Inc.

- 6.4.24 Vantage Circle Technologies Pvt Ltd

- 6.4.25 Synergita Software Pvt Ltd

- 6.4.26 TINYpulse – Engage by Limeade, Inc.

- 6.4.27 Betterworks Systems, Inc.

- 6.4.28 Kudos Inc.

- 6.4.29 Motivosity, Inc.

7. 市場機会と将来のトレンド

- 7.1 ホワイトスペースと未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***

従業員エンゲージメントとは、従業員が自身の仕事や所属する組織に対して抱く、熱意、貢献意欲、一体感といった心理的な結びつきの強さを指す概念でございます。単なる従業員満足度やロイヤルティとは異なり、従業員が組織の目標達成に向けて自発的に貢献しようとする意欲や、自身の能力を最大限に発揮しようとする姿勢を内包しています。これは、企業と従業員が互いに信頼し、尊重し合う双方向の関係性の中で育まれるものであり、従業員が「この会社のために頑張りたい」「自分の仕事が組織に貢献している」と感じる状態を指します。

従業員エンゲージメントは、いくつかの構成要素に分類して理解することができます。一つ目は「認知エンゲージメント」で、従業員が自身の仕事の意義や組織のビジョン、戦略を深く理解し、共感している状態を指します。二つ目は「感情エンゲージメント」で、仕事そのものへの情熱や、組織に対する愛着、誇りといったポジティブな感情を抱いている状態です。そして三つ目は「行動エンゲージメント」で、これら認知と感情の結びつきが、積極的に業務に取り組む姿勢や、自発的な貢献行動、周囲との協調といった具体的な行動に表れている状態を指します。これらの要素は相互に影響し合い、高め合うことで、より強固な従業員エンゲージメントが形成されると考えられています。

従業員エンゲージメントを高めることは、企業にとって多岐にわたる重要な効果をもたらします。まず、従業員のモチベーション向上により、生産性の向上や業務効率化が期待できます。エンゲージメントの高い従業員は、与えられた業務をこなすだけでなく、自ら課題を発見し、改善提案を行う傾向があるため、組織全体のイノベーション創出にも寄与します。次に、離職率の低下です。組織への強い結びつきを感じている従業員は、企業に長く定着する傾向があり、採用コストの削減や人材育成の効率化につながります。また、エンゲージメントの高い従業員は、顧客に対してより質の高いサービスを提供するため、顧客満足度の向上にも貢献します。結果として、企業の収益性向上やブランドイメージの強化、さらには優秀な人材の採用競争力向上といった好循環を生み出すことが可能となります。

従業員エンゲージメントの測定や向上には、様々な関連技術が活用されています。代表的なものとしては、「エンゲージメントサーベイツール」が挙げられます。これは、従業員のエンゲージメントレベルを定期的に測定するためのアンケートシステムで、設問設計からデータ分析、レポート作成までを一貫して行うことができます。近年では、より短期間・高頻度で従業員の状況を把握する「パルスサーベイ」も普及しています。また、「HRIS(Human Resources Information System)」や「タレントマネジメントシステム」といった人事情報システムは、従業員の基本情報、評価、育成履歴などとエンゲージメントデータを連携させ、より多角的な分析を可能にします。社内SNSやコミュニケーションツールは、従業員間の円滑な情報共有やコラボレーションを促進し、一体感を醸成する上で重要な役割を果たします。さらに、AIやデータ分析技術の進化により、エンゲージメントサーベイの結果だけでなく、勤怠データやパフォーマンスデータなど、様々な情報を統合的に分析し、離職リスクの予測や、個々の従業員に最適化されたエンゲージメント向上施策の提案が可能になりつつあります。

従業員エンゲージメントが近年特に注目を集めている背景には、いくつかの市場要因がございます。まず、少子高齢化による労働人口の減少と、それに伴う人材不足が深刻化している点が挙げられます。企業は優秀な人材を確保し、定着させるために、従業員が働きがいを感じ、長く働きたいと思える環境を提供する必要に迫られています。次に、リモートワークやハイブリッドワークといった働き方の多様化が進んだことで、従業員同士や組織との物理的な距離が離れ、心理的なつながりを維持・強化することの重要性が増しました。また、ミレニアル世代やZ世代といった新しい世代の労働者が増えるにつれて、仕事に対する価値観も変化しています。彼らは単なる給与だけでなく、仕事のやりがい、自己成長の機会、ワークライフバランス、企業の社会貢献性などを重視する傾向が強く、これらがエンゲージメントに大きく影響します。さらに、VUCA(Volatility, Uncertainty, Complexity, Ambiguity)と呼ばれる不確実性の高い時代において、企業が変化に適応し、持続的に成長していくためには、従業員一人ひとりの自律性や主体性、そして組織への貢献意欲が不可欠であるという認識が高まっています。ESG経営や人的資本経営の重要性が叫ばれる中、従業員エンゲージメントは企業の非財務情報としても注目され、投資家からの評価対象にもなりつつあります。

今後の従業員エンゲージメントの展望としては、さらなるパーソナライゼーションの深化が挙げられます。画一的な施策ではなく、個々の従業員のキャリア志向、ライフステージ、価値観に合わせたエンゲージメント向上策が求められるようになるでしょう。これには、AIを活用した個別最適化された学習プログラムの提供や、メンター制度のマッチングなどが含まれます。また、テクノロジーの活用はさらに進み、VR/AR技術を用いた没入感のある研修や、ゲーミフィケーションを取り入れたエンゲージメント向上プログラムなども登場する可能性があります。従業員の「ウェルビーイング(心身ともに満たされた状態)」との融合も重要なテーマとなります。身体的、精神的、社会的な健康がエンゲージメントの基盤であるという認識が広がり、福利厚生や健康経営の観点からもエンゲージメントが推進されるでしょう。リーダーシップのあり方も変革が求められ、従業員のエンゲージメントを育むためのコーチング型リーダーシップや、心理的安全性を確保するリーダーシップの重要性が増すと考えられます。最終的には、従業員体験(EX:Employee Experience)という包括的な視点から、入社から退職までの全てのプロセスにおいて、従業員がポジティブな体験をできるようデザインすることが、企業の持続的な成長に不可欠な要素となるでしょう。