ウェアラブル医療機器市場 規模・シェア分析:成長トレンドと予測 (2025-2030年)

ウェアラブル医療機器市場レポートは、デバイスタイプ(診断・モニタリング機器[バイタルサインモニタリング機器など]など)、年齢層(18歳未満など)、流通チャネル(オンラインおよびオフライン)、用途(スポーツ・フィットネスなど)、エンドユーザー(消費者など)、および地域(北米、欧州、アジア太平洋など)別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ウェアラブル医療機器市場の概要

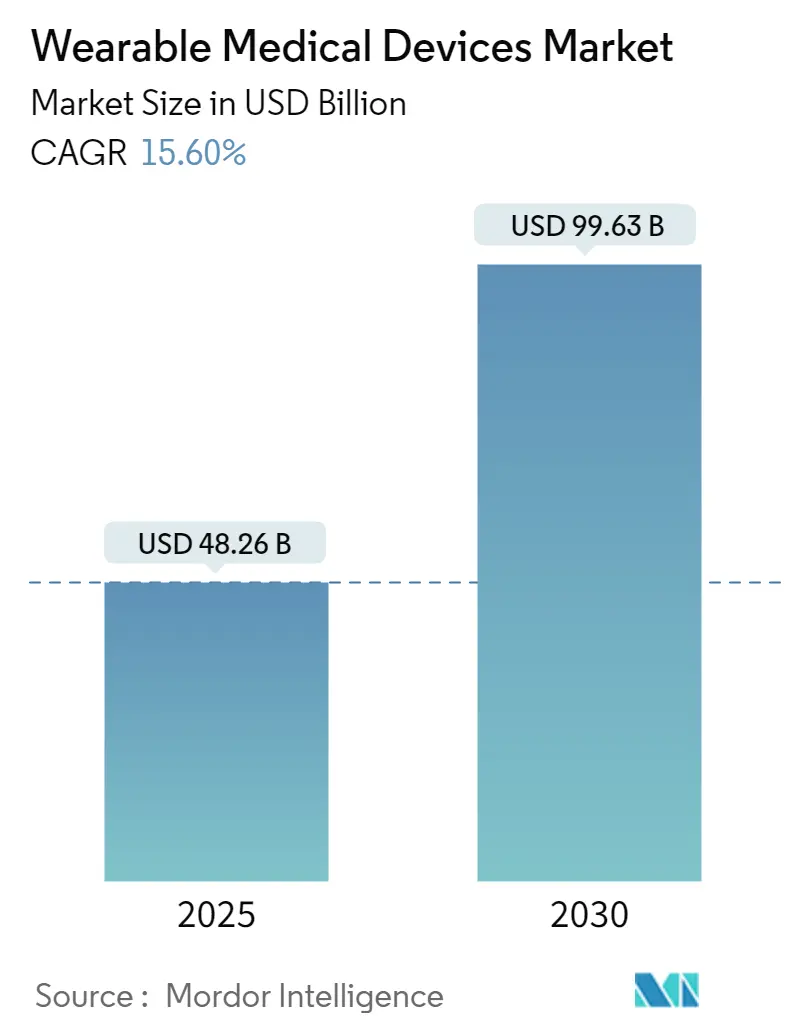

ウェアラブル医療機器市場は、2025年には482.6億米ドルと推定され、2030年までに996.3億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は15.60%で成長すると見込まれています。この成長は、規制当局によるコネクテッド診断機器の迅速承認経路の確立や、ウェアラブルデータを臨床意思決定支援に活用するメディケア償還の拡大によって加速されています。

バイオセンサー、バッテリーの小型化、クラウドの相互運用性における継続的な革新が臨床での採用を強化し、Apple HealthKitのような消費者向けテクノロジーエコシステムがユーザーエンゲージメントを高めています。従来の医療技術企業とソフトウェアリーダーとの戦略的提携は、新たな介入可能な製品ラインを生み出し、アジア太平洋地域の製造拠点は生産コストを削減し、より広範な地域への展開を可能にしています。

一方で、サイバーセキュリティの義務化や、消費者向け機器の精度に対する医師の懐疑的な見方が成長の勢いを抑制する要因となっています。しかし、より明確な規制ガイドラインと支払い側の受け入れが進むことで、試験的なプロジェクトが大規模な病院プログラムへと移行しつつあります。

主要な市場動予測

* デバイスタイプ別: 診断・モニタリング機器が2024年に市場シェアの63.78%を占め、治療機器は2030年までに15.93%のCAGRで成長すると予測されています。

* 年齢層別: 18歳から60歳の成人が2024年に市場シェアの61.45%を占めましたが、18歳未満の層は2030年までに16.46%のCAGRで最も速く拡大すると見込まれています。

* 流通チャネル別: 2024年にはオフラインの処方箋および薬局販売が収益の54.62%を占めましたが、オンラインチャネルは直接消費者モデルにより15.75%のCAGRで成長すると予測されています。

* アプリケーション別: 在宅医療が2024年に市場シェアの52.19%を占めましたが、スポーツ・フィットネスアプリケーションは16.02%のCAGRで進展しています。

* エンドユーザー別: 2024年には消費者が64.30%のシェアを占め、病院も新たな遠隔患者モニタリング償還コードの下で採用を加速しています。

* 地域別: 北米が2024年に収益シェアの34.57%を占めましたが、アジア太平洋地域は2030年までに16.42%のCAGRで最も速く成長する地域と予測されています。

市場のトレンドと洞察

成長要因

1. 慢性疾患の有病率増加と在宅医療需要の拡大(CAGRへの影響:+3.5%):

人口の高齢化と価値に基づくケアの償還制度は、予期せぬ入院を減らすために継続的なモニタリングに依存する慢性疾患プログラムを加速させています。アボットのFreeStyle Libreのような連続血糖モニターは、糖尿病患者が自己管理を行うことを可能にし、臨床医にリアルタイムのトレンドデータを提供します。政府は、24時間体制のバイタルサイン監視に検証済みのバイオセンサーを必要とする「病院代替モデル」を推進しており、ウェアラブル医療機器市場はコスト抑制に不可欠となっています。特に高齢化が急速に進むアジア太平洋地域では、転倒検知や心臓リズムパッチに対する強い需要が見られます。

2. AI搭載バイオセンサーの疾患特異的モニタリングへの採用増加(CAGRへの影響:+3.2%):

柔軟なエレクトロニクスに組み込まれたAIは、ウェアラブル機器を一般的なウェルネストラッカーから、FDA承認アルゴリズムで98%の不整脈検出感度を持つ診断プラットフォームへと進化させています。NanowearのSimpleSense-BPは、繊維基板上で数十のバイオマーカーを捕捉し、臨床グレードの血圧測定を提供します。機械学習は、SpO₂や血圧の光電脈波測定を臨床に近い精度に向上させています。これらの機能は医師の信頼を高め、心臓病学や神経学部門での調達を促進しています。

3. 遠隔患者モニタリングプログラムの償還増加(CAGRへの影響:+2.8%):

CMS(メディケア・メディケイドサービスセンター)は、遠隔で生成された生理学的データのレビューに対して臨床医に報酬を支払うCPTコードを拡大し、試験的なプロジェクトを全国的な展開へと変えました。2025年のメディケア医師報酬スケジュールでは、デジタルメンタルヘルス治療に対する手当も追加され、ウェアラブル医療機器市場の対象範囲が拡大しています。償還制度は、これまで規模拡大を制限していたコスト障壁を取り除いています。

4. 消費者向けテクノロジーエコシステムとの統合によるユーザーエンゲージメントの向上(CAGRへの影響:+2.4%):

Apple HealthKitやGoogle Fitのような健康データフレームワークは、認定されたデバイスがスマートフォンとシームレスに同期することを可能にし、患者がフィットネス指標とともに進捗を視覚化できるようにします。統一されたダッシュボードは、行動変容の摩擦を減らし、慢性疾患ケア経路での遵守を促進します。DexcomとOuraのコラボレーションは、医療グレードの血糖遠隔測定とライフスタイル洞察の融合を示し、包括的な代謝健康プラットフォームを生み出しています。

5. バッテリー技術の小型化によるフォームファクター制約の軽減(CAGRへの影響:+2.1%):

バッテリー技術の小型化は、ウェアラブルデバイスの設計における制約を軽減し、より小型で快適なデバイスの開発を可能にしています。これは、アジア太平洋地域のハブが主導するグローバルなトレンドであり、長期的な市場成長に貢献しています。

6. コネクテッドデバイスの規制迅速承認経路(CAGRへの影響:+1.8%):

北米とEUにおけるコネクテッドデバイスの規制迅速承認経路は、市場投入までの時間を短縮し、イノベーションの採用を加速させています。

阻害要因

1. サイバーセキュリティおよびデータプライバシーコンプライアンスコスト(CAGRへの影響:-1.8%):

医療分野はランサムウェアの標的となることが多く、規制当局は要件を厳格化しています。FDAは、市販前申請においてソフトウェア部品表の開示とライフサイクルパッチ計画を義務付けており、複雑なウェアラブル機器の開発に最大100万米ドルの追加費用を発生させています。EUのGDPR規則は、明示的な同意と「忘れられる権利」プロトコルを要求し、ベンダーに暗号化、鍵管理、監査証跡への投資を強いています。

2. 断片化されたデバイスデータ標準による相互運用性の阻害(CAGRへの影響:-1.5%):

ウェアラブルからのデータストリームが電子カルテに統合されることで臨床的価値が生まれますが、独自のプロトコルやISO/IEEE 11073の採用の不一致がインターフェースのサイロを生み出しています。病院は複数のベンダーの機器を扱う場合、ミドルウェアのライセンスを取得するか、カスタムコネクタを開発する必要があり、総所有コストが増加します。

3. 消費者向けデータ精度に対する医師の信頼の低さ(CAGRへの影響:-1.2%):

北米とEUの医師は、消費者向けウェアラブル機器のデータ精度に対して懐疑的な見方をしており、これが臨床での広範な採用を妨げる要因となっています。

4. バッテリー寿命と電子廃棄物の懸念(CAGRへの影響:-0.9%):

バッテリーの寿命と電子廃棄物に関する懸念は、グローバルな問題であり、特に先進国における環境規制が長期的な市場成長に影響を与える可能性があります。

セグメント分析

* デバイスタイプ別:診断機器が主導、治療機器が加速

診断・モニタリング機器は、心拍数、血圧、連続血糖モニターの普及により、2024年にウェアラブル医療機器市場の63.78%を占めました。治療用ウェアラブルは、パッチから能動的な薬剤送達や神経調節デバイスへと進化しており、2030年までに15.93%のCAGRで成長すると予測されています。

* 年齢層別:若年層の採用が人口統計を上回る

18歳から60歳の成人が2024年に市場シェアの61.45%を占めましたが、18歳未満の層は16.46%のCAGRで最も速く成長すると予測されています。小児向けのデザインに対する規制の開放性や、非侵襲的なバイタルパッチキットが親に評価されていることが背景にあります。

* 流通チャネル別:デジタル変革が加速

オフラインの医療供給チェーンが2024年に市場シェアの54.62%を占めましたが、オンラインマーケットプレイスは15.75%のCAGRで成長すると予測されています。メーカーはEコマースストアや遠隔医療パートナーシップを活用し、直接消費者への販売モデルやサブスクリプションバンドルを提供しています。

* アプリケーション別:医療が優勢、フィットネスとの融合

在宅医療が2024年に市場シェアの52.19%を占めましたが、スポーツ・フィットネス製品は2030年までに16.02%のCAGRで進展しています。高度な生体力学分析や、フィットネスと医療機能の融合が進むことで、多機能プラットフォームが市場シェアを拡大しています。

* エンドユーザー別:消費者が優勢、臨床統合が進む

消費者が2024年にウェアラブル医療機器市場シェアの64.30%を占め、スマートフォンが中心的なハブとして機能しています。病院やクリニックも、看護師の負担軽減や手術後の回復追跡のために、継続的なモニタリングパッチの導入を進めています。

地域分析

* 北米: 2024年に世界の収益の34.57%を占めました。堅牢な償還制度とFDAの合理化された経路が商業化を加速させています。CMS承認の遠隔患者モニタリングコードの採用は、病院が退院時に認定センサーを配布することを奨励しています。

* ヨーロッパ: 15.32%のCAGRで勢いを維持しています。GDPRに準拠したプライバシー保証が患者の信頼を高めています。ドイツのDiGAプログラムは、心臓リズムパッチを含むデジタル治療薬を法定保険を通じて償還しています。

* アジア太平洋: 16.42%のCAGRで最も速く成長する地域と予測されています。中国の医療機器セクターは2025年までに2100億米ドルに達する傾向にあり、日本の厚生労働省はスマートウォッチ由来のECGデータを予備的なトリアージに推奨しています。インドのデジタルヘルスミッションは、農村部の診療所でBluetooth対応のバイタルデバイスを推進し、アクセス性を向上させています。

競争環境

ウェアラブル医療機器市場は、医療技術の既存企業、消費者向け電子機器のリーダー、そして機敏なスタートアップが混在し、適度に細分化されています。Abbott、Medtronic、Dexcomは、確立された臨床流通チャネルと深い規制専門知識を活用し、病院情報システムとの精度と相互運用性を優先しています。AppleやSamsungは、オペレーティングシステム制御を活用して、FDA承認のECGやSpO₂アルゴリズムを大量市場のスマートウォッチに組み込み、消費者のロイヤルティをヘルスケアエンゲージメントに転換しています。

戦略的提携が競争力学を形成しています。DexcomのOuraへの7500万米ドルの投資は、連続血糖遠隔測定と睡眠・活動指標を組み合わせ、統合された代謝健康サービスを生み出しています。MedtronicはSamsungと協力して、インスリンポンプのアラートをスマートフォンに表示し、患者の利便性を高めています。

スタートアップ企業は専門的なニッチ市場をターゲットにしています。Element ScienceのJewel Patch Wearable Cardioverter Defibrillatorは、AIによる誤警報削減技術を突然心停止予防にもたらし、Epiminderは埋め込み型で数ヶ月間持続するEEGモニタリングを開拓しています。IEEE WAMIIIへの準拠は、病院のIT導入を簡素化することで差別化要因となっています。買収活動は、コングロマリットが小児科や神経科のポートフォリオギャップを埋めるために活発化しています。実績のあるサイバーセキュリティ、低メンテナンス運用、データサイエンスツールキットを提供するベンダーは、進化するウェアラブル医療機器業界で競争優位性を維持すると見られています。

主要企業

* Abbott Laboratories

* Alphabet Inc.

* Apple Inc.

* Omron Corporation

* Samsung Electronics Co., Ltd.

最近の業界動向

* 2025年6月: FDAが、薬物を使用しない小児の鼻づまり治療用AI搭載ウェアラブル「Sonu Band」を承認。15分以内に80%の症状緩和を実現し、小児における音響共鳴治療を導入しました。

* 2025年5月: Element Scienceが、連続歩行使用中の誤ショックを低減する機械学習アルゴリズムを搭載した「Jewel Patch Wearable Cardioverter Defibrillator」のFDA承認を取得しました。

* 2025年4月: Epiminderが、薬物抵抗性てんかん管理のための数ヶ月間持続する埋め込み型連続EEGモニター「Minder」のFDA承認を取得しました。

* 2024年11月: DexcomがOuraに7500万米ドルを投資し、連続血糖モニタリングとスマートリングのライフスタイル分析を統合し、包括的な代謝健康プラットフォームを形成しました。

本レポートは、ウェアラブル医療機器市場に関する詳細な分析を提供いたします。ウェアラブル医療機器は、身体に装着され、センサーを介して臨床的に関連するデータを記録するか、治療行為を提供し、その情報を介護者やプラットフォームに保存または無線送信できる機器と定義されており、一般的なウェルネスのみを目的とした医療グレードの機能を持たない機器は対象外です。

市場の成長を牽引する主な要因としては、慢性疾患の有病率増加と在宅医療需要の高まり、AI搭載バイオセンサーの疾患特異的モニタリングへの採用拡大、遠隔患者モニタリングプログラムに対する償還の増加が挙げられます。また、コンシューマーテックエコシステムとの統合によるユーザーエンゲージメントの向上、バッテリー技術の小型化によるフォームファクターの制約緩和、デジタル治療薬およびコネクテッドデバイスに対する規制の迅速承認経路も重要な推進力となっています。

一方で、サイバーセキュリティおよびデータプライバシーコンプライアンスコスト、デバイスデータ標準の断片化による相互運用性の阻害、コンシューマーグレードのデータ精度に対する医師の信頼度の低さ、バッテリー寿命と電子廃棄物に関する懸念が市場の成長を抑制する要因として指摘されています。

市場規模と成長予測は、機器タイプ(診断・モニタリング機器、治療機器)、年齢層、流通チャネル、用途、エンドユーザー、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に詳細に分析されています。特にアジア太平洋地域は、予測期間(2025年~2030年)において最も高い年平均成長率(CAGR)で成長すると予測されています。機器タイプ別では、診断・モニタリング機器にバイタルサイン、睡眠、持続血糖、血圧モニターなどが含まれ、治療機器には疼痛管理、リハビリテーション、呼吸療法、インスリン送達デバイスなどが含まれます。

本レポートでは、病院がウェアラブル医療機器を採用する理由として、再入院率の低下、成果ベースの償還モデルへの対応、慢性疾患管理や術後回復のサポートを挙げています。コンシューマーテックエコシステムは、スマートフォンプラットフォームのオープンAPIを通じて、FDA承認センサーと日常アプリのシームレスな同期を可能にし、患者エンゲージメントを高め、医師に豊富なライフスタイル情報を提供することで、医療グレードのウェアラブルに大きな影響を与えています。

最も急速なイノベーションが見られるのは、単一のパッチやテキスタイルで複数のバイオマーカーを検出できるAI搭載バイオセンサーであり、予測分析を通じて疾患特異的モニタリングと早期介入を可能にしています。小児科分野は、規制当局の承認が進み、非侵襲的なツールが通院回数を減らし、リアルタイムの症状緩和やモニタリングを提供するため、治療用ウェアラブルの有望なニッチ市場として浮上しています。

サイバーセキュリティ対策としては、詳細なソフトウェア部品表(SBOM)、保存データの暗号化、市販後のパッチ管理計画が新しいウェアラブルデバイスに義務付けられており、製品開発のあらゆる段階でセキュリティ設計が求められています。遠隔患者モニタリングの償還ポリシーは、既存の医療技術企業と新興企業が支払い者との提携を促進し、デバイスの日常的な臨床ワークフローへの統合を加速させることで、競争環境を形成しています。

競争環境については、市場集中度、競合ベンチマーク、主要企業の市場シェア分析、およびAbbott Laboratories、Apple Inc.、Dexcom Inc.、Garmin Ltd.、Koninklijke Philips N.V.、Medtronic plc、Omron Corporation、Samsung Electronics Co., Ltd.、Withings SA、Xiaomi Corporationなどを含む主要企業の詳細なプロファイルが提供されています。

本レポートの調査手法は、内分泌学、心臓病学、スポーツ医学の臨床医や主要OEMの製品マネージャーへの一次調査、FDAやEUDAMEDの規制当局への提出書類、国連貿易統計、WHOの健康負担推計などの二次調査を組み合わせています。市場規模の算出と予測は、慢性疾患の発生率、スマートウォッチの普及率、遠隔患者モニタリングの登録数などの主要変数を多変量回帰分析に組み込むことで、トップダウンとボトムアップの両方のアプローチを組み合わせて行われています。この厳格なデータ検証と年次更新サイクルにより、信頼性の高い市場分析が保証されています。

本レポートは、市場機会と将来の展望についても言及しており、未開拓のニーズ評価を通じて、今後の成長戦略策定に役立つ洞察を提供いたします。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 慢性疾患の有病率の上昇と在宅医療の需要

- 4.2.2 疾患特異的モニタリングのためのAI対応バイオセンサーの採用増加

- 4.2.3 リモート患者モニタリングプログラムに対する償還の増加

- 4.2.4 消費者向けテクノロジーエコシステムとの統合によるユーザーエンゲージメントの向上

- 4.2.5 バッテリー技術の小型化によるフォームファクターの制約の軽減

- 4.2.6 デジタル治療薬およびコネクテッドデバイスの規制上の迅速承認経路

- 4.3 市場の阻害要因

- 4.3.1 サイバーセキュリティとデータプライバシーのコンプライアンスコスト

- 4.3.2 断片化されたデバイスデータ標準が相互運用性を妨げる

- 4.3.3 消費者向けデータの精度に対する医師の信頼の低さ

- 4.3.4 バッテリー寿命と電子廃棄物の懸念

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 デバイスタイプ別

- 5.1.1 診断・モニタリングデバイス

- 5.1.1.1 バイタルサインモニタリングデバイス

- 5.1.1.2 睡眠モニタリングデバイス

- 5.1.1.3 連続血糖モニター

- 5.1.1.4 血圧モニター

- 5.1.1.5 その他の診断・モニタリングデバイス

- 5.1.2 治療デバイス

- 5.1.2.1 疼痛管理デバイス

- 5.1.2.2 リハビリテーションデバイス

- 5.1.2.3 呼吸療法デバイス

- 5.1.2.4 インスリン送達デバイス

- 5.1.2.5 その他の治療デバイス

- 5.2 年齢層別

- 5.2.1 18歳未満

- 5.2.2 18歳~60歳

- 5.2.3 60歳以上

- 5.3 流通チャネル別

- 5.3.1 オンライン

- 5.3.2 オフライン

- 5.4 用途別

- 5.4.1 スポーツ&フィットネス

- 5.4.2 リモート患者モニタリング

- 5.4.3 在宅医療

- 5.5 エンドユーザー別

- 5.5.1 消費者

- 5.5.2 病院・クリニック

- 5.5.3 長期介護施設

- 5.5.4 外来手術センター

- 5.5.5 その他

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 競合ベンチマーキング

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 アボット・ラボラトリーズ

- 6.4.2 AIQスマートクロージング株式会社

- 6.4.3 アルファベット株式会社

- 6.4.4 アップル株式会社

- 6.4.5 バイオビート・テクノロジーズ株式会社

- 6.4.6 デックスコム株式会社

- 6.4.7 ガーミン株式会社

- 6.4.8 華為技術株式会社

- 6.4.9 imec

- 6.4.10 インテレセンス株式会社

- 6.4.11 フィリップス株式会社

- 6.4.12 ライフセンス・グループ

- 6.4.13 マシモ・コーポレーション

- 6.4.14 メドトロニック株式会社

- 6.4.15 MINTTIヘルス

- 6.4.16 オムロン株式会社

- 6.4.17 レスメド株式会社

- 6.4.18 サムスン電子株式会社

- 6.4.19 ウィジングズSA

- 6.4.20 シャオミ株式会社

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

ウェアラブル医療機器は、その名の通り、体に装着して使用する医療機器の総称です。これらは、利用者の生体情報を継続的かつ非侵襲的に測定・記録し、そのデータをスマートフォンやクラウドサービスと連携させることで、健康状態のモニタリング、疾患の早期発見、治療補助、リハビリテーション支援など、多岐にわたる医療・ヘルスケアサービスを提供するものです。単なる健康ガジェットとは異なり、医療機器として薬機法などの規制当局の承認を受けている点が大きな特徴であり、その測定データや機能には一定の信頼性が担保されています。

ウェアラブル医療機器の種類は非常に多岐にわたります。代表的なものとしては、心電図を測定し不整脈の兆候を検出するスマートウォッチ型やパッチ型の心電計、糖尿病患者の血糖値をリアルタイムで継続的に測定する連続血糖測定器(CGM)、手首や上腕に装着して血圧を自動測定する血圧計、体温を継続的にモニタリングするパッチ型体温計などが挙げられます。その他にも、睡眠中の呼吸や心拍、体動を記録して睡眠の質や睡眠時無呼吸症候群の可能性を評価する睡眠モニター、歩数や消費カロリー、運動強度などを測定し、リハビリテーションや生活習慣病予防に活用される活動量計などがあります。さらに、脳波を測定するデバイスや、血中酸素飽和度を測るパルスオキシメーター、服薬時間を通知し服薬状況を記録する服薬管理デバイスなども開発が進められています。

これらのウェアラブル医療機器の用途は広範です。まず、疾患の早期発見と予防に大きく貢献します。例えば、心電計は自覚症状のない不整脈を検出し、脳卒中などの重篤な疾患のリスク低減に繋がります。また、高血圧や糖尿病といった慢性疾患の管理においては、患者自身が日々の生体データを継続的に把握し、生活習慣の改善に役立てるだけでなく、医師が遠隔で患者の状態を把握し、より適切な治療計画を立てるための重要な情報源となります。リハビリテーションの分野では、患者の運動量や姿勢、関節の可動域などを正確に測定し、適切なフィードバックを提供することで、効果的なリハビリを支援します。遠隔医療や在宅医療の推進においても、ウェアラブル医療機器は不可欠な存在です。病院への通院が困難な高齢者や地方在住者でも、自宅で質の高い医療サービスを受けられるようになり、医療アクセスの向上に寄与します。術後の患者管理においても、退院後の状態を継続的に監視し、異常の早期発見に繋げることで、合併症のリスクを低減します。近年では、ストレスレベルや睡眠の質をモニタリングすることで、メンタルヘルスケアへの応用も期待されています。

ウェアラブル医療機器を支える関連技術は多岐にわたります。まず、デバイスの小型化・軽量化技術は、装着時の快適性を高め、日常生活での利用を促進するために不可欠です。これには、高密度実装技術やMEMS(微小電気機械システム)技術を用いた高精度センサーの開発が貢献しています。また、長時間の連続使用を可能にする低消費電力技術や、バッテリーの小型化・高性能化も重要な要素です。生体信号を正確に捉えるための高精度センサー技術は、測定データの信頼性を担保する上で最も基盤となる技術です。取得したデータをスマートフォンやクラウドに送信するための無線通信技術(Bluetooth Low Energy, Wi-Fi, 5Gなど)も不可欠であり、高速かつ安定したデータ転送が求められます。さらに、膨大な生体データから異常を検知したり、疾患リスクを予測したりするためのデータ解析技術や人工知能(AI)技術は、ウェアラブル医療機器の価値を最大化する上で極めて重要です。クラウドコンピューティングは、データの安全な保存、共有、処理を可能にし、医療機関との連携を円滑にします。そして、個人情報や医療情報の漏洩を防ぐための強固なセキュリティ技術も、利用者の信頼を得る上で欠かせません。装着感や肌への優しさを追求する素材技術や、フレキシブルエレクトロニクスも、今後の発展に寄与するでしょう。

市場背景としては、いくつかの要因がウェアラブル医療機器の普及を後押ししています。第一に、世界的な高齢化社会の進展です。医療費の増大や医療従事者不足が深刻化する中で、予防医療や在宅医療の重要性が高まっており、ウェアラブル医療機器はこれらの課題解決に貢献すると期待されています。第二に、生活習慣病の増加です。糖尿病、高血圧、心疾患などの慢性疾患の患者数が増加しており、これらの疾患の早期発見、予防、継続的な管理のニーズが高まっています。第三に、デジタルヘルスへの関心の高まりと技術革新です。スマートフォンの普及やIoT技術の進化により、自身の健康をデジタルで管理することへの抵抗感が薄れ、ウェアラブルデバイスの利用が一般化しています。特に、COVID-19パンデミックは、遠隔医療の加速と非接触・非対面での健康管理の需要を劇的に高めました。各国政府や規制当局も、ウェアラブル医療機器の承認プロセスを整備し、市場への参入を促進する動きを見せています。また、自身の健康を積極的に管理したいという消費者の意識の変化も、市場拡大の大きな要因となっています。

将来展望として、ウェアラブル医療機器はさらなる高機能化・多機能化が進むと予想されます。複数の生体情報を同時に、より高精度に測定できるデバイスが登場し、より包括的な健康状態のモニタリングが可能になるでしょう。AIによる診断支援はさらに高度化し、単なる異常検知に留まらず、個人の遺伝情報や生活習慣と組み合わせた疾患リスクの予測、さらには個別化医療(プレシジョンメディシン)への貢献が期待されます。医療機関との連携も一層強化され、リアルタイムでのデータ共有や、医師の負担を軽減する自動レポート作成機能などが普及するでしょう。これまで難しかった精神疾患や神経疾患など、新たな疾患分野への応用も進む可能性があります。一方で、データプライバシー、セキュリティ、誤診のリスク、責任の所在といった法規制や倫理的課題の整備も不可欠です。これらの課題をクリアしつつ、より多くの人が利用できるようコストダウンが進み、ファッション性や快適性を追求したデザインも進化していくことで、ウェアラブル医療機器は私たちの日常生活に不可欠な存在となっていくと考えられます。