熱可塑性マイクロ成形市場:規模・シェア分析、成長動向と予測 (2025-2030年)

レポートは、熱可塑性マイクロ成形市場の成長トレンドを対象としており、材料タイプ(液晶ポリマー(LCP)、ポリエーテルエーテルケトン(PEEK)、ポリフェニレンスルフィド(PPS)、およびその他のタイプ)、エンドユーザー産業(自動車、エレクトロニクス、包装、医療、およびその他のエンドユーザー産業)、ならびに地域(アジア太平洋、北米、欧州、その他の地域)別に分類されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

熱可塑性マイクロモールディング市場の概要

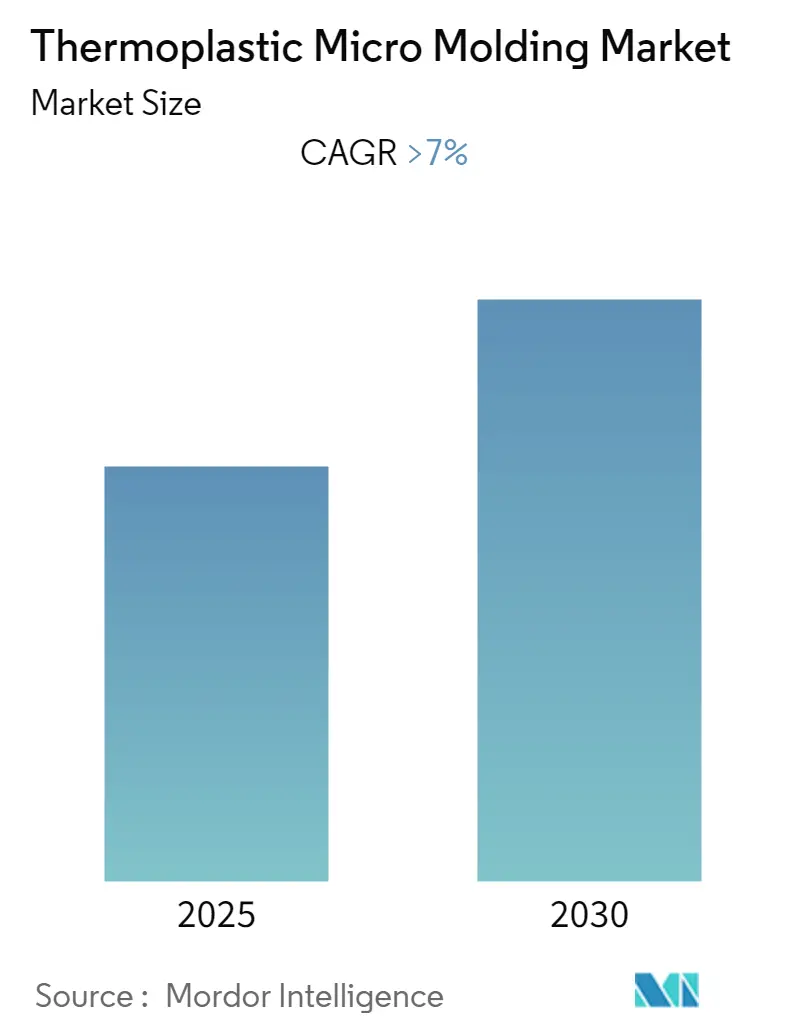

本レポートは、「熱可塑性マイクロモールディング市場」の成長トレンドと予測(2025年~2030年)について詳細に分析しています。この市場は、材料タイプ(液晶ポリマー(LCP)、ポリエーテルエーテルケトン(PEEK)、ポリフェニレンサルファイド(PPS)、その他)、最終用途産業(自動車、エレクトロニクス、パッケージング、医療、その他)、および地域(アジア太平洋、北米、ヨーロッパ、世界のその他の地域)にセグメント化されています。

市場の概要と予測

熱可塑性マイクロモールディング市場は、予測期間中に7%を超える年平均成長率(CAGR)を記録すると予想されています。微細機械部品の製造における用途の増加と、医療分野からの需要の高まりが市場成長を牽けん引しています。一方で、COVID-19の発生などの要因が、短期的には市場成長を妨げると見られています。

* 調査期間: 2019年~2030年

* 推定基準年: 2024年

* 予測データ期間: 2025年~2030年

* CAGR: 7.00%

* 最も急速に成長する市場: アジア太平洋

* 最大の市場: 北米

* 市場集中度: 低い(断片化された市場)

主要な市場トレンドと洞察

自動車産業と医療産業からの需要増加

熱可塑性マイクロモールディングは、特に小型で高精度な熱可塑性部品を製造するための高度に専門化された製造プロセスです。主に自動車、医療・ヘルスケア、マイクロ光学、電子産業、パッケージング、その他の微細機械部品に用途を見出しています。

製品の性能向上には、ポリエーテルエーテルケトン、液晶ポリマー、ポリオキシメチレン、ポリカーボネート、ポリアミド、ポリエチレンなど、様々な材料が使用されています。

* 自動車産業: 10年以上にわたりマイクロモールディング技術が利用されており、センサーやローターハウジング、マイクロギアホイール、内装部品などに適用されています。これらの製品は、車両の軽量化プロセスに貢献し、車両の性能と効率の向上を支援しています。

* 医療産業: 熱可塑性マイクロモールディング技術の主要なセグメントです。音響用マイクロフィルター、補聴器、埋め込み型クリップ、ベアリングキャップ、センサーハウジング埋め込み部品、カテーテルチップ、マイクロ光学部品など、多岐にわたる用途があります。

COVID-19のロックダウンの影響により、製造業からの熱可塑性マイクロモールディングの需要は短期的には減少すると予想されています。しかし、微細機械部品の用途拡大と、先進地域における医療産業の技術進歩が、今後数年間の熱可塑性マイクロモールディング市場の需要をけん引すると見込まれています。

アジア太平洋地域が市場をけん引

アジア太平洋地域は、中国、韓国、日本における高度に発展した自動車および自動化セクターに加え、医療、パッケージング、航空宇宙技術への継続的な投資により、世界の市場をけん引すると予想されています。

熱可塑性マイクロインジェクションモールディングは、その量産能力と比較的低い生産コストから、マイクロマニュファクチャリングにおける主要な技術の一つとされています。

電子部品やデバイスは長期使用を前提としているため、製造プロセスで使用される部品の品質は最高レベルである必要があります。熱可塑性マイクロモールディングプロセスは、電子産業がこれらの期待に応えるのに貢献しています。SIMカードコネクタ、ピンコネクタ、シングルモードおよびマルチモードフェルール、同軸プラグなどが、電子産業におけるこれらの成形品のいくつかの用途です。

近年、アジア太平洋地域における自動車および航空宇宙部品の生産・組立拠点の成長は、近い将来の熱可塑性マイクロモールディングの利用範囲を広げると予想されています。例えば、hearit.orgによると、2019年にはインドのデリー地域に住む5歳以上の人々の間で、聴覚障害の全体的な有病率は26.9%でした。補聴器やその他のヘルスケア機器の使用が増加していることが、医療分野からの熱可塑性マイクロモールディングの需要を高めています。

中国、日本、韓国、インドにおける航空宇宙および自動車技術の成長、そして発展途上国におけるパッケージングおよび医療産業の拡大が、今後数年間の熱可塑性マイクロモールディング市場をけん引すると期待されています。

競争環境

世界の熱可塑性マイクロモールディング市場は、多くの企業が競合する断片化された性質を持っています。主要な企業には、Accumold、Stack Plastics、Makuta Technics Inc、SMC CORPORATION、MTD Micro Moldingなどが挙げられます。

このレポートは、熱可塑性マイクロモールディング市場に関する詳細な分析を提供しています。

市場概要と主要な調査結果

熱可塑性マイクロモールディング市場は、予測期間(2025年~2030年)において7%を超える年平均成長率(CAGR)を記録すると予測されています。本レポートでは、2019年から2024年までの過去の市場規模と、2025年から2030年までの市場規模を予測しています。

地域別では、2025年には北米が最大の市場シェアを占めると見込まれています。一方、アジア太平洋地域は、予測期間中に最も高いCAGRで成長する地域と推定されています。

主要な市場プレイヤーとしては、Accumold、Stack Plastics、Makuta Technics Inc、SMC CORPORATION、MTD Micro Moldingなどが挙げられます。

市場のダイナミクス

市場の成長を牽引する要因(ドライバー)としては、微細機械部品製造における用途の増加、および医療分野からの需要の高まりが挙げられます。

一方で、市場の成長を抑制する要因(阻害要因)としては、COVID-19パンデミックの影響やその他の要因が指摘されています。

本レポートでは、業界のバリューチェーン分析や、ポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の度合い)を通じて、市場の構造と競争環境を深く掘り下げています。

市場のセグメンテーションとレポートの範囲

本レポートの範囲には、以下の主要なセグメントに基づく市場分析が含まれています。

* 材料タイプ別: 液晶ポリマー(LCP)、ポリエーテルエーテルケトン(PEEK)、ポリフェニレンサルファイド(PPS)、その他のタイプが含まれます。

* エンドユーザー産業別: 自動車、エレクトロニクス、医療、パッケージング、その他のエンドユーザー産業に分けられます。

* 地域別:

* アジア太平洋: 中国、インド、日本、韓国、その他のアジア太平洋地域。

* 北米: 米国、カナダ、メキシコ。

* ヨーロッパ: ドイツ、英国、フランス、イタリア、その他のヨーロッパ地域。

* その他の地域: 南米、中東およびアフリカが含まれます。

競争環境

競争環境の分析では、合併・買収、合弁事業、提携、契約といった主要な戦略が取り上げられています。また、市場シェア分析や主要プレイヤーが採用する戦略についても詳述されています。

主要企業プロファイルには、SMC CORPORATION、Accumold、American Precision Products、DONGGUAN SINCERE TECH CO.LTD、Isometric Micro Molding Inc、Kamek Precision Tools、Makuta Technics Inc、MTD Micro Molding、Stack Plastics、Veejay Plastic Injection Molding Companyなどが含まれています。

市場機会と将来のトレンド

将来のトレンドと機会としては、エレクトロニクス分野からの需要増加が特に注目されています。その他にも、市場の成長を促進する様々な機会が特定されています。

このレポートは、熱可塑性マイクロモールディング市場の包括的な理解を提供し、戦略的な意思決定に役立つ情報を提供することを目的としています。

1. 序論

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場動向

- 4.1 推進要因

- 4.1.1 微細機械部品製造における用途の増加

- 4.1.2 医療分野からの需要の増加

- 4.2 阻害要因

- 4.2.1 COVID-19の影響

- 4.2.2 その他の阻害要因

- 4.3 産業バリューチェーン分析

- 4.4 ポーターの5つの力分析

- 4.4.1 新規参入の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の度合い

5. 市場セグメンテーション

- 5.1 材料タイプ

- 5.1.1 液晶ポリマー (LCP)

- 5.1.2 ポリエーテルエーテルケトン (PEEK)

- 5.1.3 ポリフェニレンスルフィド (PPS)

- 5.1.4 その他のタイプ

- 5.2 エンドユーザー産業

- 5.2.1 自動車

- 5.2.2 エレクトロニクス

- 5.2.3 医療

- 5.2.4 包装

- 5.2.5 その他のエンドユーザー産業

- 5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 その他の地域

- 5.3.4.1 南米

- 5.3.4.2 中東・アフリカ

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア(%)/ランキング分析

- 6.3 主要プレーヤーが採用する戦略

- 6.4 企業プロファイル

- 6.4.1 SMC CORPORATION

- 6.4.2 Accumold

- 6.4.3 American Precision Products

- 6.4.4 DONGGUAN SINCERE TECH CO.LTD

- 6.4.5 Isometric Micro Molding Inc

- 6.4.6 Kamek Precision Tools

- 6.4.7 Makuta Technics Inc

- 6.4.8 MTD Micro Molding

- 6.4.9 Stack Plastics

- 6.4.10 Veejay Plastic Injection Molding Company

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 エレクトロニクス分野からの需要増加

- 7.2 その他の機会

*** 本調査レポートに関するお問い合わせ ***

熱可塑性マイクロ成形は、熱可塑性樹脂を材料として、マイクロメートルスケール(一般的に数マイクロメートルから数ミリメートル)の微細な部品や構造を製造する精密成形技術でございます。従来の射出成形技術の延長線上に位置しますが、より高い寸法精度、微細な形状転写性、そして材料の微量供給を極めて正確に制御する能力が求められる点が特徴です。この技術は、製品の小型化、軽量化、高機能化、そして複雑な形状の一体成形を可能にし、特に医療機器、電子部品、光学部品、MEMS(微小電気機械システム)といった分野で不可欠なものとなっています。微細な金型を製作し、成形条件を最適化し、適切な材料を選択することが、この技術の成功の鍵を握ります。

熱可塑性マイクロ成形にはいくつかの種類がございます。最も一般的なのは「マイクロ射出成形」で、これは標準的な射出成形機を微細部品向けに小型化・高精度化したものです。スクリュー径、射出量、型締め力などが微細成形に最適化されており、ショートショット法、プランジャー式、スクリュー式など、様々な射出方式が用いられます。次に、「マイクロ圧縮成形」は、熱と圧力を利用して金型内で樹脂を圧縮し成形する技術で、特に高アスペクト比や複雑な微細構造の成形に適しています。また、「マイクロインプリント成形」は、ナノインプリント技術のマイクロスケール版であり、マスターモールドに形成された微細なパターンを樹脂に転写することで、光学素子などの製造に利用されます。この他にも、特定の形状や用途に特化したマイクロ押出成形やマイクロブロー成形といった技術も存在し、それぞれが独自の利点を持っています。

この技術の用途は非常に広範にわたります。医療・ヘルスケア分野では、カテーテル先端部品、マイクロニードル、インプラント、診断用チップ(マイクロ流路デバイス)、薬剤送達システムなどに利用され、生体適合性材料の使用が求められます。電子部品分野では、小型コネクタ、スイッチ、センサーハウジング、MEMS部品、光通信部品(光ファイバーコネクタ、レンズアレイ)などの製造に不可欠であり、製品の小型化、高密度化、高信頼性に貢献しています。光学部品分野では、マイクロレンズ、導光板、回折格子、光導波路といった高精度な表面形状が要求される部品の製造に用いられます。自動車分野では、小型センサー部品、ECU(電子制御ユニット)内部部品、インジェクター部品などに適用され、軽量化、省スペース化、高耐久性を実現しています。その他にも、時計部品、精密機械部品、研究開発用のプロトタイプなど、多岐にわたる分野でその価値を発揮しています。

熱可塑性マイクロ成形を支える関連技術も多岐にわたります。まず、成形の成否を左右する最も重要な要素の一つが「精密金型加工技術」です。超精密加工機(ワイヤー放電加工、微細切削加工、レーザー加工、LIGAプロセス、電鋳など)を用いた金型製作や、DLCコーティング、PVD/CVDといった表面処理技術が不可欠です。また、MEMS技術や半導体製造技術、ナノテクノロジーといった「微細加工技術全般」も密接に関連しています。材料面では、高流動性樹脂、高強度樹脂、生体適合性樹脂、光学特性に優れた樹脂など、特定の用途に適した「材料技術」が重要であり、フィラー入り樹脂の微細成形性も研究されています。成形機においては、超精密な温度・圧力・速度制御、閉ループ制御、インプロセスモニタリングといった「成形機制御技術」が求められます。さらに、製造された微細部品の品質を保証するためには、非接触三次元測定、画像処理、SEM観察といった「品質評価・検査技術」が不可欠です。

市場背景としては、IoTデバイス、ウェアラブルデバイス、高度医療機器など、あらゆる製品において小型化、軽量化、高機能化への要求が年々増大していることが、熱可塑性マイクロ成形市場の成長を強く牽引しています。また、ガラスや金属部品を樹脂に置き換えることで、軽量化、設計自由度の向上、そしてコスト削減が可能になるというメリットも、市場拡大の大きな要因となっています。主要なプレイヤーとしては、成形機メーカー、精密金型メーカー、高機能材料メーカー、そして受託成形メーカーが挙げられ、それぞれが技術革新と市場ニーズへの対応を進めています。一方で、高精度な設備や金型への初期投資の高さ、専門的な技術者の育成、そして材料の選択肢と特性評価の難しさなどが、この技術の普及における課題として認識されています。

将来展望としては、熱可塑性マイクロ成形技術はさらなる進化を遂げると予測されます。まず、現在のマイクロスケールから「ナノスケールへの進展」、すなわちナノ成形技術との融合が進み、より微細な構造の実現が可能になるでしょう。次に、「多機能化・複合化」が進展し、異種材料の一体成形(インサート成形、多色成形)や、センサーや回路の埋め込み、マイクロ流路と電子回路の統合といった、より複雑で高機能な部品の製造が期待されます。また、AIやIoTを活用した成形条件の最適化、品質管理、そして生産ラインの完全自動化といった「スマート化・自動化」も加速するでしょう。新材料の適用も進み、生分解性樹脂、導電性樹脂、高機能複合材料などが利用されることで、新たな用途が開拓される可能性があります。特に、生体模倣(バイオミメティクス)構造の実現は、医療や環境分野での応用を広げるでしょう。最後に、省エネルギー化やリサイクル可能な材料の使用といった「サステナビリティ」への配慮も、今後の技術開発において重要なテーマとなります。医療分野での使い捨て部品の需要増大と環境負荷のバランスを取りながら、持続可能な製造プロセスを確立することが求められています。