グローバルヘルスケアモビリティソリューション市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

ヘルスケアモビリティソリューション市場レポートは、業界を製品・サービス別(モバイルアプリケーション(アプリ)、モバイルデバイスなど)、アプリケーション別(エンタープライズソリューション、Mヘルスアプリケーション)、エンドユーザー別(支払者、提供者、患者)、ケア設定別(病院・クリニック、在宅ケアなど)、展開モード別(クラウドベース、オンプレミス)、および地域別(北米、欧州、アジア太平洋など)に分類します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

グローバルヘルスケアモビリティソリューション市場の概要

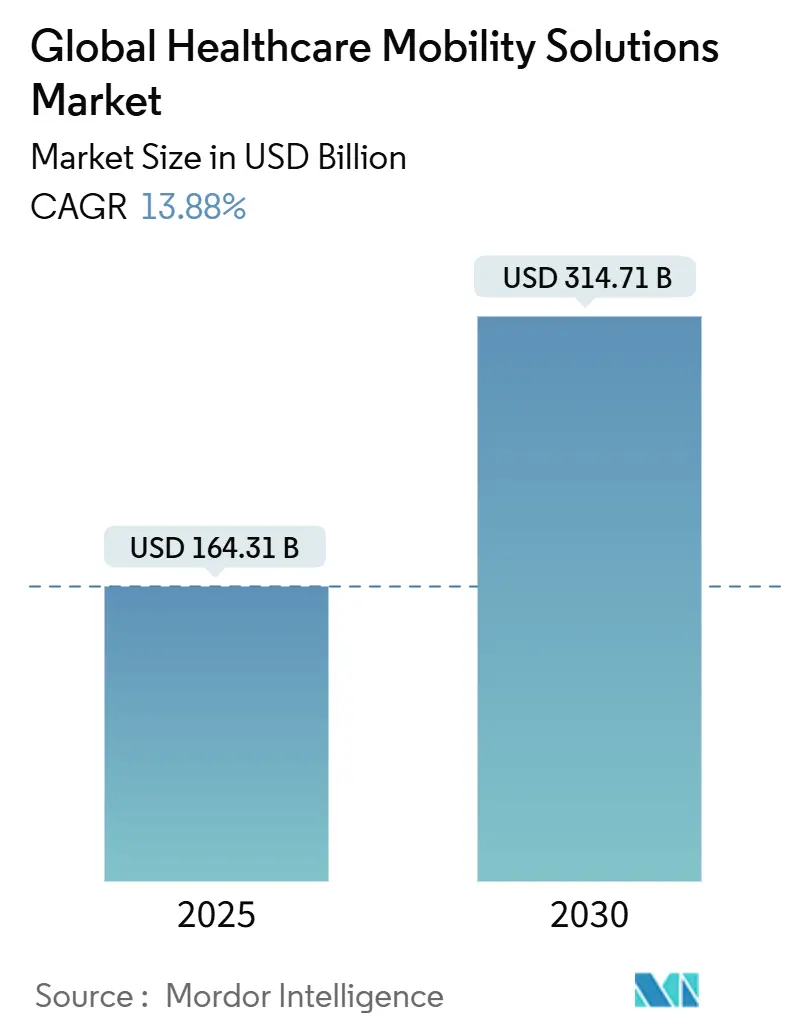

ヘルスケアモビリティソリューション市場は、2025年には1,643億1,000万米ドルに達し、2030年までに3,147億1,000万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は13.88%です。この成長は、病院、診療所、保険会社、テクノロジー企業が、ケアの連携を改善し、リアルタイムモニタリングを可能にし、サービスを家庭や地域社会に移すためのモバイルプラットフォームに投資していることに起因しています。

市場のセグメンテーション

本レポートでは、市場を以下の要素でセグメント化しています。

* 製品・サービス別: モバイルアプリケーション(アプリ)、モバイルデバイスなど

* アプリケーション別: エンタープライズソリューション、mHealthアプリケーション

* エンドユーザー別: 支払者(Payers)、提供者(Providers)、患者(Patients)

* ケア設定別: 病院・診療所、在宅ケアなど

* 展開モード別: クラウドベース、オンプレミス

* 地域別: 北米、ヨーロッパ、アジア太平洋など

主要な市場データ(2025年~2030年)

* 調査期間: 2019年~2030年

* 市場規模(2025年): 1,643億1,000万米ドル

* 市場規模(2030年): 3,147億1,000万米ドル

* 成長率(2025年~2030年): 13.88% CAGR

* 最も急速に成長する市場: アジア太平洋

* 最大の市場: 北米

* 市場集中度: 中程度

市場分析とトレンド

予測期間中、5Gプライベートネットワーク、エッジAI、クラウドの相互運用性が、遠隔手術や持続的グルコースモニタリングのような低遅延アプリケーションをサポートするために組み合わされます。また、AI対応デバイスに関するFDAの新しいガイダンスは、より明確な商業化経路を提供しています。ランサムウェア活動によりサイバーセキュリティが調達基準の最上位に押し上げられる中、安全でHIPAA準拠のアーキテクチャを提供するベンダーは即座に優位性を獲得します。さらに、臨床医の不足は導入を加速させ、モバイルツールが文書化と人員スケジューリングを自動化し、運用コストを削減し、燃え尽き症候群を軽減しています。

主要なレポートのポイント(2024年および2030年予測)

* 製品別: モバイルデバイスが2024年に43.15%の市場シェアを占めましたが、モバイルアプリケーションは2030年までに14.54%のCAGRで最も速く拡大します。

* アプリケーション別: エンタープライズソリューションが2024年に62.45%の収益シェアを占め、mHealthアプリケーションは2030年までに14.65%のCAGRで成長します。

* 展開モデル別: クラウドプラットフォームが2024年に51.23%のシェアを獲得し、14.12%のCAGRで成長する見込みです。

* ケア設定別: 病院・診療所が2024年に56.34%のシェアを維持しましたが、緊急・救急サービスは14.51%のCAGRで最も急速に拡大します。

* 地域別: 北米が2024年に42.53%のシェアでリードし、アジア太平洋地域は14.64%の最も強力な地域CAGRを記録します。

市場の推進要因

* 遠隔医療および遠隔患者モニタリング(RPM)プログラムの拡大(CAGRへの影響: +2.8%): 米国におけるRPMの患者参加は、2020年の2,900万人から2025年には7,060万人に増加すると予測されています。メイヨークリニックの「Advanced Care at Home」モデルは、2,000人以上の患者を治療し、入院患者の基準を下回る感染率と低い再入院率を達成しています。CMSの免除により、320以上の病院が在宅で急性期ケアを提供できるようになり、病院レベルのサービスが家庭に移行しています。

* スマートフォンとウェアラブルの普及拡大(CAGRへの影響: +2.1%): アジア太平洋地域の成人80%以上がスマートフォンを所有しており、病院はコーチング、服薬リマインダー、生体認証を患者に直接提供できるようになっています。FDAが2025年にStelo持続的グルコースモニターの小売販売を承認したことは、処方箋のみのデバイスから消費者チャネルへの移行を示しています。

* 臨床ワークフローコスト削減の必要性(CAGRへの影響: +2.0%): 米国の医療費総額の25%を管理費が占めるため、経営陣は文書化時間を短縮するモバイルツールを重視しています。EpicのRoverアプリは、看護師がベッドサイドでのタスクを8.7分で完了できるようにし、デスクトップステーションでの94.5分と比較して大幅な短縮を実現しています。

* 在宅病院の展開(CAGRへの影響: +1.9%): マサチューセッツ総合病院ブリガムは、医療入院の10%を在宅環境に移行する計画で、コスト削減と患者の快適性向上を目指しています。メイヨークリニックは、入院患者と同等の安全性で、30日再入院率11.2%、死亡率1.8%を報告し、総エピソードコストを最大30%削減しています。

* 低遅延モビリティのための5Gプライベートネットワーク(CAGRへの影響: +1.7%): 都市部を中心に、5Gプライベートネットワークが遠隔医療やリアルタイムモニタリングなどの低遅延アプリケーションをサポートし、市場成長に貢献しています。

* 空間コンピューティングAR外科アプリ(CAGRへの影響: +1.4%): 北米、EU、一部のアジア太平洋地域の先進市場では、空間コンピューティングAR外科アプリが長期的な成長ドライバーとなっています。

市場の阻害要因

* サイバーセキュリティおよびHIPAA/GDPRリスク(CAGRへの影響: -1.8%): サイバー犯罪者がモバイルエンドポイントを標的とすることが増えており、プロバイダーは認証、暗号化、パッチ管理を強化する必要があります。多くの病院ネットワークはレガシーオペレーティングシステムを使用しており、最新のゼロトラスト戦略をサポートできないため、完全なコンプライアンスが困難です。

* デジタルヘルス人材の不足(CAGRへの影響: -1.6%): エンジニア、データサイエンティスト、臨床情報学者の需要が供給を上回り、多くの医療システムで導入が遅れています。予算の制約により、大手テクノロジー企業の給与と競争する能力が低下し、CIOは外部のインテグレーターやマネージドサービスに依存しています。

* レガシーEMRベンダーのモバイルAPIへのロックイン(CAGRへの影響: -1.1%): 既存の電子医療記録(EMR)ベンダーによるモバイルAPIへのロックインは、新しいソリューションの導入を妨げる可能性があります。

* 医療機器のバッテリーおよび堅牢化コスト(CAGRへの影響: -0.7%): コストに敏感な新興地域では、医療機器のバッテリー寿命や堅牢化にかかるコストが導入の障壁となることがあります。

セグメント別分析

* 製品・サービス別: モバイルアプリケーションは、FDAがADHD向けデジタル治療薬をクラスIIデバイスに分類したことで償還経路が拡大し、ソフトウェアのみの製品が商業的に実行可能になったため、最も速い成長を遂げています。EpicやOracle Cernerのエンタープライズプラットフォームは、安全なメッセージング、シングルサインオン、デバイス追跡をバンドルし、導入を簡素化しています。モバイルデバイスは、感染症に強い筐体、バッテリーのホットスワップ、バーコードによる投薬管理などで依然として重要ですが、堅牢な消費者向けタブレットの価格低下により、その成長は鈍化しています。

* アプリケーション別: エンタープライズソリューションは、長期にわたる調達サイクルとバンドルされたEMR契約により、2024年の支出の62.45%を占めました。Guthrie Clinicの仮想ケアハブは、700万米ドルの賃金を節約し、看護師の離職率を半分に削減しました。mHealthアプリケーションは年間14.65%で成長しており、ステップ数、睡眠、血糖値を日常的に追跡する若くテクノロジーに精通した層を取り込んでいます。

* エンドユーザー別: プロバイダー組織は、EMR拡張機能やデバイスフリートへの設備投資予算を反映し、2024年の収益の59.12%を占めました。患者エンドユーザー層は、健康リテラシーの向上とデジタル決済の普及により、13.95%のCAGRで成長しています。

* ケア設定別: 病院・診療所は、高度なケアにおける優位性を強調し、2024年の支出の56.34%を占めました。しかし、緊急・救急サービスは、ポイントオブケアチームが搬送中のトリアージと画像診断オーダーを迅速化する堅牢なアプリを要求するため、14.51%のCAGRで拡大しています。

* 展開モード別: クラウドプラットフォームは、2024年の総支出の51.23%を占め、14.12%のCAGRで拡大しています。PhilipsとAmazon Web Servicesは、放射線レポートを作成し、重要な所見をフラグ付けする生成AIを追加し、スループットを最大20%向上させています。オンプレミスシステムは、機密性の高いゲノミクスデータを扱う防衛病院や学術センターで依然として魅力的です。

地域別分析

* 北米: 2024年の収益の42.53%を占め、成熟した償還モデル、規制の明確さ、モバイル拡張に対応したEMRの導入基盤が強みです。320以上の米国の病院が在宅での急性期ケアに関するCMSの免除を受けており、ロジスティクスアプリ、ダッシュボード、5Gルーターへの広範な投資を支えています。

* ヨーロッパ: 国境を越えた標準化が進むにつれて、着実な導入が進んでいます。欧州健康データスペースイニシアチブは、ウェアラブル、画像診断、検査データを統合する相互運用可能なAPIを推進しています。

* アジア太平洋: 14.64%の最も高いCAGRを記録しています。18億人のモバイル加入者を抱え、5G普及率では北米に次ぐ地域です。中国の外科医は、スタンドアロン5Gを介して遠隔胃切除術を実施し、世界的な注目と規制の勢いを生み出しました。インドのデジタルファーストケアに対する新しい償還コードや、日本のAI糖尿病網膜症スクリーニングが規模を拡大しています。

競争環境

ヘルスケアモビリティソリューション市場は中程度の断片化が特徴です。Epic SystemsやOracle Cernerは、安全なチャット、バーコード投薬、臨床医ツールをコアEMRアプリに組み込むことで、大きな市場を維持しています。Microsoftは、Azure Health Data Services、生成文書化のためのEpicとの共同開発契約、AI腫瘍学のためのProvidenceとのパートナーシップを通じて存在感を深めています。AppleはHealthKitフレームワークとデバイスレベルのセキュリティを活用し、BYODプログラムを構築する病院を誘致しています。Samsungは、HIPAA仕様に準拠した堅牢なタブレットとKnoxセキュリティを提供しています。

規制はアジャイルなソフトウェア企業に有利に働いています。FDAの新しい事前決定された変更管理計画により、AIアルゴリズムはガードレールが整備されれば継続的に学習できるようになります。PhilipsはNVIDIAと協力し、MRIコンソールに基盤モデルを組み込み、スキャン時間と放射線科医のクリック数を削減しています。スタッフ向けのチャットボットやワークフロー分析に焦点を当てたスタートアップ企業は、看護師の残業などの課題をターゲットに資金を調達しています。相互運用性APIが開放されるにつれて、ベストオブブリードのアプリが勢いを増していますが、病院のCIOは依然としてエンタープライズリスク管理のために統合スイートを好む傾向があります。

主要企業

* Mckesson Corporation

* Cisco Systems Inc.

* Zebra Technologies Corp

* Oracle Cerner

* Omron Corporation

最近の業界動向

* 2025年5月: PhilipsはNVIDIAと提携し、AI基盤モデルをMRIスキャナーに追加し、ゼロクリックプランニングとリアルタイム画像強調を可能にしました。

* 2025年3月: GE HealthCareとNVIDIAは、AI対応X線および超音波を発表し、反復的なポジショニングタスクを自動化して人員不足を緩和しました。

* 2025年2月: PhilipsとMass General Brighamは、継続的な心臓モニタリングのために、ほぼリアルタイムのデバイスデータを臨床記録にストリーミングするプロジェクトを開始しました。

* 2024年11月: PhilipsはAmazon Web Servicesとの提携を拡大し、HealthSuiteに生成AIを組み込み、レポート作成で15%~20%の効率向上を目指しました。

本レポートは、ヘルスケアモビリティソリューション市場に関する包括的な分析を提供し、市場定義、成長要因、阻害要因、市場規模予測、競争環境、将来展望を詳細に解説しています。

Mordor Intelligenceによると、ヘルスケアモビリティソリューション市場は、モバイルデバイス、エンタープライズモビリティプラットフォーム、およびリアルタイムの臨床データ交換、ワークフロー自動化、患者エンゲージメントを支援するネイティブまたはサードパーティのヘルスケアアプリケーションによって生み出される総収益と定義されます。これらはスマートフォン、タブレット、ウェアラブル等のポータブルハードウェア上で動作し、電子カルテ(EHR)等と統合されるソリューションです。ただし、規制されたヘルスケアワークフローと連携しない消費者向けウェルネスアプリは本調査の対象外です。

市場規模は、2025年には1,643.1億米ドルに達し、2030年までには3,147.1億米ドルに成長すると予測されています。特にモバイルアプリケーションセグメントは、ソフトウェア主導のケア提供への移行を反映し、2030年までに年平均成長率(CAGR)14.54%で最も速い成長を遂げると見込まれます。地域別では、アジア太平洋地域がモバイル普及率の高さ、5G展開、政府の支援策により、CAGR 14.64%で最も高い成長率を記録すると予測されます。

市場の成長を推進する主な要因は以下の通りです。

* スマートフォンとウェアラブルの採用拡大

* 遠隔医療(Tele-medicine)および遠隔患者モニタリング(RPM)プログラムの普及

* 臨床ワークフローコスト削減の必要性

* 在宅医療(Hospital-at-home)の展開

* 5Gプライベートネットワークによる低遅延モビリティの実現

* 空間コンピューティング/AR外科手術支援アプリケーションの登場

一方で、市場の成長を阻害する要因としては、以下の点が挙げられます。

* サイバーセキュリティおよびHIPAA/GDPRリスク

* デジタルヘルス人材の不足

* レガシーEMRベンダーによるモバイルAPIへのロックイン

* 医療機器におけるバッテリーおよび堅牢化コスト

レポートでは、いくつかの重要な洞察が提供されています。病院が5Gプライベートネットワークに投資するのは、遠隔手術、継続的なモニタリング、高解像度画像処理に必要な超低遅延を実現するためです。在宅医療プログラムは、従来の入院治療と比較して19%から30%のコスト削減を達成しつつ、同等の安全性を維持できることが示されています。また、モビリティプロジェクトにおけるサイバーセキュリティ課題として、モバイルエンドポイントの拡大による攻撃対象領域の増加が挙げられ、プロバイダーは暗号化、デバイス管理、ゼロトラストアーキテクチャを通じてHIPAAおよびGDPRの義務を遵守する必要があります。

市場は、製品・サービス(モバイルデバイス、モバイルアプリケーション、エンタープライズモビリティプラットフォーム)、アプリケーション(エンタープライズソリューション、mHealthアプリケーション)、エンドユーザー(プロバイダー、ペイラー、患者)、ケア設定(病院・クリニック、在宅ケア/在宅病院、緊急・救急サービス)、展開モード(クラウドベース、オンプレミス)、地域(北米、ヨーロッパ、アジア太平洋等)といった多角的な視点から詳細に分析されています。

競争環境については、市場集中度、市場シェア分析、およびAirStrip Technologies Inc.、AT&T Inc.、Cisco Systems Inc.、Oracle Cerner、Koninklijke Philips N.V.、Epic Systems Corp.、Apple Inc.、Samsung Electronics Co. Ltd.、Microsoft Corp.など、20社以上の主要企業のプロファイルが提供されています。

本レポートの調査方法は、病院のCIOや遠隔医療プラットフォームのアーキテクト等への一次調査、OECD Health StatisticsやWHO等の信頼できる情報源に基づく二次調査、トップダウンとボトムアップを組み合わせた市場規模推定と予測を含みます。データは、出荷データや病院のIT予算等との比較による三段階の検証を経ており、市場変動に応じて毎年更新されることで信頼性が確保されています。

Mordor Intelligenceのヘルスケアモビリティソリューション市場レポートは、厳格な調査範囲、頻繁な更新、透明性の高い変数マッピングにより、意思決定者にとって信頼できる出発点を提供します。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 スマートフォンとウェアラブルの採用増加

- 4.2.2 遠隔医療およびRPMプログラムの拡大

- 4.2.3 臨床ワークフローコスト削減の必要性

- 4.2.4 在宅医療の展開

- 4.2.5 5Gプライベートネットワークによる低遅延モビリティの実現

- 4.2.6 空間コンピューティング/AR外科手術支援アプリ

- 4.3 市場の阻害要因

- 4.3.1 サイバーセキュリティおよびHIPAA/GDPRのリスク

- 4.3.2 デジタルヘルス人材の不足

- 4.3.3 レガシーEMRベンダーのモバイルAPIへのロックイン

- 4.3.4 医療機器のバッテリーおよび堅牢化コスト

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額)

- 5.1 製品およびサービス別

- 5.1.1 モバイルデバイス

- 5.1.2 モバイルアプリケーション

- 5.1.3 エンタープライズモビリティプラットフォーム

- 5.2 アプリケーション別

- 5.2.1 エンタープライズソリューション

- 5.2.2 mHealthアプリケーション

- 5.3 エンドユーザー別

- 5.3.1 プロバイダー

- 5.3.2 ペイヤー

- 5.3.3 患者

- 5.4 ケア設定別

- 5.4.1 病院およびクリニック

- 5.4.2 在宅ケア / 在宅病院

- 5.4.3 緊急および外来サービス

- 5.5 展開モード別

- 5.5.1 クラウドベース

- 5.5.2 オンプレミス

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル

- 6.3.1 AirStrip Technologies Inc.

- 6.3.2 AT&T Inc.

- 6.3.3 Cisco Systems Inc.

- 6.3.4 Oracle Cerner

- 6.3.5 McKesson Corporation

- 6.3.6 Omron Corporation

- 6.3.7 Koninklijke Philips N.V.

- 6.3.8 SAP SE

- 6.3.9 Zebra Technologies Corp.

- 6.3.10 Epic Systems Corp.

- 6.3.11 IBM Corp.

- 6.3.12 Apple Inc.

- 6.3.13 Samsung Electronics Co. Ltd.

- 6.3.14 GE Healthcare

- 6.3.15 Teladoc Health Inc.

- 6.3.16 Stryker

- 6.3.17 Honeywell International Inc.

- 6.3.18 Medtronic plc

- 6.3.19 Microsoft Corp.

- 6.3.20 Qualcomm Life

- *リストは網羅的ではありません

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

グローバルヘルスケアモビリティソリューションとは、地理的な制約を超えて、医療サービス、医療情報、医療資源へのアクセスを可能にするための包括的な取り組みや技術群を指します。これは、世界中のどこにいても、質の高いヘルスケアを受けられるようにすることを目指し、特にデジタル技術や通信技術の進化を背景に発展してきました。具体的には、「グローバル」が示す国境を越えた広がり、「ヘルスケア」が示す健康維持・増進・治療の全般、「モビリティ」が示す移動性や柔軟性、「ソリューション」が示す課題解決策という要素が組み合わさった概念でございます。患者様が医療機関へ移動するだけでなく、医療そのものが患者様の元へ、あるいは必要な場所へと移動する、あるいは情報が移動することで、より効率的かつ効果的な医療提供を実現するものです。

このソリューションには多岐にわたる種類がございます。第一に、遠隔医療(テレメディシン)や遠隔ヘルスケア(テレヘルス)が挙げられます。これは、医師と患者様がビデオ通話を通じて診察を行うオンライン診療や、遠隔地の専門医が画像診断を支援するテレポート、患者様の生体データを遠隔でモニタリングするリモート患者モニタリングなどが含まれます。第二に、モバイルヘルス(mHealth)があり、スマートフォンやタブレットを活用した健康管理アプリ、ウェアラブルデバイスによる健康データの収集と分析、服薬リマインダーなどがこれに該当します。第三に、医療ツーリズム支援ソリューションも重要な要素です。これは、海外での高度な医療を求める患者様に対し、渡航手配、医療機関の選定、通訳、滞在中のサポートなどを一貫して提供するものです。第四に、緊急医療サービスにおけるモビリティソリューションもございます。例えば、GPSを活用した救急車の効率的な配車システムや、搬送中の患者様のデータを病院にリアルタイムで送信するシステムなどが含まれます。さらに、医療物資や医薬品、医療従事者の国際的なロジスティクスを最適化するソリューションや、国境を越えた医療データの安全な交換を可能にするシステムも、この範疇に含まれます。

これらのソリューションは、様々な用途で活用されています。最も顕著なのは、医療アクセスが困難な地域や、医療従事者が不足している地域における医療提供の改善です。遠隔医療を通じて、専門医の診察を地理的・時間的制約なく受けられるようになります。また、慢性疾患を持つ患者様が自宅で継続的なケアを受けられるようになり、生活の質の向上に貢献します。災害時やパンデミックのような緊急事態においては、迅速な医療支援の展開や、感染リスクを低減しながら医療サービスを継続する手段として不可欠です。さらに、医療機関の業務効率化やコスト削減にも寄与します。例えば、不要な来院を減らし、医療資源の最適な配分を促すことで、医療システム全体の持続可能性を高めることができます。予防医療の推進においても、モバイルヘルスアプリを通じて個人の健康行動を促し、病気の早期発見や重症化予防に役立てられています。

グローバルヘルスケアモビリティソリューションを支える関連技術は多岐にわたります。高速大容量通信を可能にする5G技術は、高精細な画像や動画を用いた遠隔診療、リアルタイムでの生体データ伝送に不可欠です。モノのインターネット(IoT)は、ウェアラブルデバイスやスマート医療機器からのデータ収集を可能にし、患者様の状態を継続的にモニタリングします。人工知能(AI)や機械学習は、収集された膨大な医療データを分析し、診断支援、治療計画の最適化、疾患予測などに活用されます。クラウドコンピューティングは、医療データの安全な保存と共有を可能にし、ブロックチェーン技術は、医療記録の改ざん防止やトレーサビリティの確保に貢献します。また、サイバーセキュリティ技術は、機密性の高い患者様の個人情報を保護するために最も重要な要素の一つです。地理情報システム(GIS)は、医療資源の配置最適化や緊急時の迅速な対応計画に役立ちます。

この市場が拡大している背景には、いくつかの重要な要因がございます。まず、世界的な高齢化の進展により、医療サービスの需要が増大している一方で、医療従事者の不足が深刻化している点が挙げられます。これにより、限られたリソースでより多くの患者様に質の高い医療を提供するための効率的なソリューションが求められています。次に、医療費の高騰も大きな課題であり、よりコスト効率の良い医療提供モデルへの転換が急務となっています。また、グローバル化の進展に伴い、国際的な移動が増加し、医療ツーリズムの需要が高まっているほか、国境を越えた感染症対策の必要性も増しています。さらに、COVID-19パンデミックは、遠隔医療やデジタルヘルスケアの導入を加速させ、その有効性を広く認識させる契機となりました。患者様自身の健康に対する意識の高まりや、テクノロジーへの受容性の向上も、市場成長を後押ししています。

将来展望として、グローバルヘルスケアモビリティソリューションは、さらに進化し、私たちの医療体験を大きく変革していくと予想されます。AIとビッグデータ分析の深化により、個別化された予防医療や予測医療がより一層進展し、病気になる前に介入する「プレシジョンヘルス」が実現されるでしょう。仮想現実(VR)や拡張現実(AR)技術が、遠隔手術支援や医療従事者のトレーニング、患者様への説明などに活用される可能性もございます。また、デジタルセラピューティクス(DTx)と呼ばれる、ソフトウェアが治療効果を発揮する医療機器も普及し、行動変容を促す新たな治療法として注目されています。将来的には、物理的な病院の概念が希薄化し、自宅や地域社会がケアの中心となる「バーチャル病院」や「ケアエコシステム」が構築されるかもしれません。しかし、その一方で、医療データのプライバシー保護、サイバーセキュリティの強化、デジタルデバイドの解消、そして国際的な規制の調和といった課題にも継続的に取り組む必要がございます。これらの課題を克服し、倫理的な配慮を怠らずに技術を活用することで、誰もが質の高い医療にアクセスできる、真にグローバルなヘルスケアモビリティ社会が実現されることが期待されます。