シリンジ・ニードル市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

シリンジ・ニードル市場は、製品カテゴリ(シリンジ[使い捨ておよび再利用可能]、ニードル[皮下注射用など])、素材(プラスチック、ガラスなど)、用途(インスリン投与、ワクチン接種など)、エンドユーザー(病院・診療所、外来手術センターなど)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。市場規模および予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

シリンジ・針市場規模、成長トレンド、業界予測(2030年)

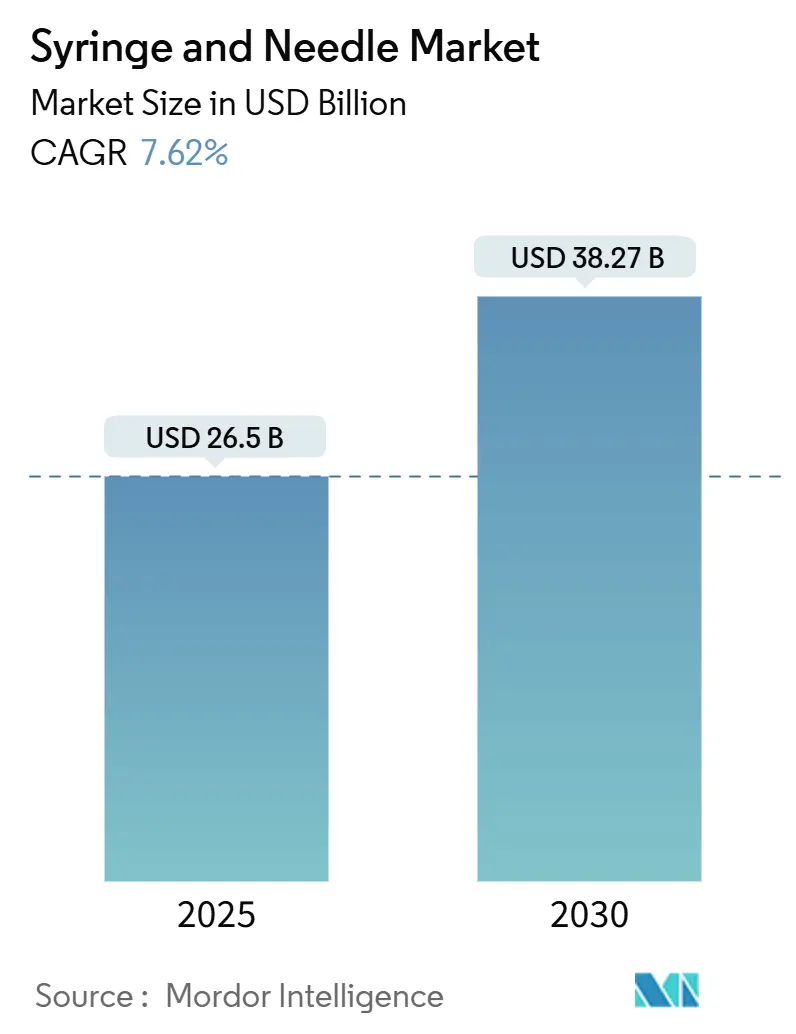

市場概要

シリンジおよび針市場は、2025年には265億米ドルと評価され、2030年までに382.7億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.62%です。この成長は、GLP-1生物製剤、大量皮下療法、年間を通じた成人向けブースタープログラムによる世界的な注射量の増加によって加速されています。また、自己投与やポイントオブケア診断への構造的移行も成長を後押ししており、これらはいずれも使いやすく安全設計されたデバイスの必要性を高めています。慢性疾患管理においては外来モデルが主流となり、規制当局による低品質な輸入品への警告を受け、病院の購買方針は高品質で追跡可能なデバイスをますます重視するようになっています。

主要なレポートのポイント

* 製品カテゴリー別では、シリンジが2024年に75.31%の収益シェアを占め、針は2030年までに8.23%の最速CAGRを記録すると予測されています。

* 素材別では、プラスチックが2024年にシリンジ・針市場シェアの52.34%を占め、ステンレス鋼製デバイスは2030年までに8.13%のCAGRで拡大すると見込まれています。

* 用途別では、インスリン投与が2024年にシリンジ・針市場規模の35.45%を占め、採血は2030年までに8.39%のCAGRで進展しています。

* エンドユーザー別では、病院および診療所が2024年に53.24%のシェアを占めましたが、在宅医療環境が8.44%の最も強いCAGRを示しています。

* 地域別では、北米が2024年に39.56%の収益シェアで市場をリードし、アジア太平洋地域は8.56%のCAGRで成長すると予測されています。

世界のシリンジ・針市場のトレンドと洞察(推進要因)

市場の成長を促進する主な要因は以下の通りです。

* GLP-1およびその他の生物製剤注射薬の急増(CAGRへの影響:+1.8%): 高粘度生物製剤への移行により、最大30mLの製剤が生成する圧力に耐えるシリンジの開発が求められています。BD社のNeopak XtraFlowガラスプラットフォームは、薄壁カニューレを統合し、患者が許容できる範囲内で滑走力を維持しています。製薬会社は投与精度を向上させるためプレフィルド形式を好み、世界のプレフィルドシリンジセグメントは2027年までに倍増する見込みです。自己注射器の需要も増加しており、慢性疾患のセルフケアを背景に、このカテゴリーは2028年までに196.7億米ドルに達すると予測されています。生物製剤の研究開発パイプラインと月ごとの投与レジメンの組み合わせにより、シリンジ・針市場は従来のインスリン中心の量を超えて大きく拡大しています。

* 成人向けブースター免疫プログラムの普及(CAGRへの影響:+1.2%): 2024年11月には、米国成人におけるインフルエンザおよびCOVID-19ブースターの接種率がそれぞれ34.7%と17.9%に達し、注射デバイスに対する年間を通じた継続的な需要の急増を生み出しています。諮問機関は現在、75歳以上の成人に対するRSVワクチンの定期接種を推奨しており、各呼吸器疾患シーズンにおける世界のシリンジの基本量を確保しています。高スループットの免疫接種環境では、準備時間を短縮し、医療従事者の針刺し事故への曝露を減らす安全設計されたプレフィルドデバイスが好まれています。

* 慢性疾患および感染症の高い罹患率と増加(CAGRへの影響:+1.5%): 糖尿病および自己免疫疾患の発生率の上昇は、多くの第一選択生物製剤が非経口投与であるため、シリンジの安定した消費を支えています。接続されたモニタリングツールにより臨床医が遠隔で治療順守を監督できるため、在宅ケアモデルが加速しています。この分散化は、準備エラーを最小限に抑え、患者のトレーニングを簡素化する、すぐに投与できるシリンジに対する安定した需要を促進しています。

* 外来患者ケアにおける注射薬の採用増加(CAGRへの影響:+1.1%): 皮下投与は、腫瘍学および免疫学レジメンにおける静脈内輸液に取って代わりつつあり、病院での滞在時間を短縮し、支払者のコストを削減しています。デバイスメーカーは、患者が挿入、投与完了、針の引き込みをガイドする音声キュー付き自己注射器でこれに対応しています。これらの機能は、非臨床ユーザーがプレミアムな人間工学とフェイルセーフ設計を必要とするため、シリンジ・針市場を拡大させています。

* 抗菌薬耐性による安全性への拍車(CAGRへの影響:+0.9%): 抗菌薬耐性の問題は、医療現場での感染リスクを低減するための安全な注射デバイスの需要を高めています。

* ポイントオブケア診断検査の拡大(CAGRへの影響:+0.7%): 遠隔地や医療サービスが十分でない地域でのポイントオブケア診断検査の拡大は、使い捨ての安全針の需要を増加させています。

世界のシリンジ・針市場のトレンドと洞察(抑制要因)

市場の成長を抑制する主な要因は以下の通りです。

* 針刺し事故および交差汚染のリスクの増加(CAGRへの影響:-0.8%): OSHAの推定によると、米国では安全デバイスが義務付けられているにもかかわらず、年間60万件の針刺し事故が発生しています。汚染されたシリンジに関連するアウトブレイクは、患者間感染のリスクを浮き彫りにし、曝露後予防や訴訟に関連するコストを増加させています。

* 針なし投与技術の利用可能性と急速な進歩(CAGRへの影響:-1.1%): 針なしジェットインジェクターやマイクロアレイパッチが主流のワクチンプログラムに導入され、鋭利な廃棄物を排除し、物流を簡素化しています。BD社の指先採血デバイスは、静脈採血と同等の精度を示し、採血技術の要件を不要にしています。製造規模が拡大するにつれて、従来のシリンジと比較して総所有コストが縮小し、シリンジ・針市場の特定のセグメントにおける将来の成長を制限しています。

* 拡大生産者責任(EPR)規則(CAGRへの影響:-0.6%): 欧州を中心に、拡大生産者責任規則が導入されており、製品のライフサイクル全体にわたる環境負荷を考慮した設計や廃棄物管理が求められています。これは、リサイクル可能な部品や低廃棄物パッケージングへのイノベーションを促す一方で、メーカーにとっては新たなコストや規制遵守の負担となる可能性があります。

* 医療グレード樹脂価格の変動(CAGRへの影響:-0.4%): 医療グレード樹脂の価格変動は、特にアジア太平洋地域の製造拠点において、デバイスメーカーのコストに影響を与え、収益性を圧迫する可能性があります。

セグメント分析

製品カテゴリー別:針がイノベーションを牽引、シリンジが優勢を維持

シリンジは2024年にシリンジ・針市場シェアの75.31%を占め、様々な治療分野におけるその不可欠性を示しています。感染管理プロトコルが使い捨てデバイスを推奨するため、ディスポーザブル型が主流です。再利用可能なシリンジは、滅菌管理が経済的に正当化される場合にのみ存続しています。針は、今日の収益では小さいものの、病院が使用直後に先端を保護する受動的安全機構を採用しているため、2030年までに8.23%のCAGRを記録すると予測されています。

針のサブセグメント内の技術的多様性がこのパフォーマンスを後押ししています。皮下注射モデルはワクチン接種や薬剤投与の主力であり続けていますが、静脈内針は外来輸液の増加を背景に加速しています。眼科および歯科の専門家は、精密な処置のために超微細ゲージを要求し、ニッチな高価格カテゴリーを生み出しています。メーカーは高価値のシリンジにRFIDタグを重ねて、病院薬局のリアルタイム在庫可視化を可能にし、期限切れ在庫による無駄を削減しています。

素材別:プラスチックの優位性に対し、ステンレス鋼が再浮上

プラスチックは2024年にシリンジ・針市場の52.34%のシェアを維持しました。これは、ポリプロピレン、ポリエチレン、COCブレンドが低コストの成形性とガンマ線滅菌適合性を提供したためです。ガラスは、表面感度の高い生物製剤の薬物と容器の相互作用を最小限に抑えるため、プレミアムなプレフィルド形式で引き続き優位を占めています。しかし、ステンレス鋼製バレルは、粘性のあるGLP-1製剤をバレルがたわむことなく処理できる堅牢な送達システムの必要性に支えられ、2030年までに8.13%のCAGRで主流に再参入しています。原材料のインフレと樹脂供給のショックは、デバイス企業が材料ポートフォリオを多様化し、戦略的在庫を国内生産する理由を示しています。

ガラスへの投資は信頼を強化しています。Gerresheimer社はスコピエ工場でのシリンジ生産能力拡大に1億ユーロを投じ、Nipro社はオートインジェクターとシームレスに連携するデュアルフランジ(D2F)形式のためにドイツのラインをアップグレードしました。このようなプロジェクトは、パンデミック時代の貨物ボトルネックの後、優先事項となった地理的冗長性を広げています。

用途別:採血が従来の主要用途を上回る急成長

インスリン投与は、糖尿病の負担と代謝症候群に対するGLP-1の使用拡大を反映し、2024年にシリンジ・針市場の35.45%を占める最大の単一用途であり続けました。しかし、採血は、病院や地域検査室がパンデミック後の診断を強化するにつれて、8.39%のCAGRで先行しています。毛細血管微量採血デバイスの需要は、患者の痛みを軽減しながら検査室レベルの精度を提供し、この用途におけるシリンジ・針市場規模を2030年までに39億米ドルに位置付けています。

ワクチン接種は成人向けブースタープログラムを通じて安定した勢いを維持し、変形性関節症注射や硝子体内眼科治療が追加的なシェアに貢献しています。高度なシリコンフリーバレルコーティングは、慢性網膜治療中に生物製剤の安定性を損なう可能性のある粒子発生を軽減します。特定のセグメントが停滞しても、カテゴリー横断的な需要がバランスの取れた成長を保証しています。

エンドユーザー別:在宅医療がケア提供を変革

病院および診療所は2024年に53.24%の収益を占めましたが、在宅医療は8.44%の最も活発なCAGRを記録しています。この傾向は、支払者が輸液および生物製剤維持療法を自宅に移行させ、間接費と感染リスクを削減しようとする動きを反映しています。すぐに投与できるデバイスは看護師の訪問時間を短縮し、接続された自己注射器は順守データをクラウドダッシュボードにアップロードし、積極的な介入を可能にしています。

外来手術センターも、同日退院の疼痛管理をサポートするデバイスの小型化から恩恵を受けています。これにより、患者の回復が促進され、医療システム全体の効率性が向上しています。

地域別:北米が市場をリード

北米は2024年に38.24%の市場シェアを占め、2030年までに15億米ドルに達すると予測されています。これは、慢性疾患の有病率の高さ、高度な医療インフラ、および有利な償還政策に起因しています。米国は、糖尿病、自己免疫疾患、および眼科疾患の治療における自己注射デバイスの採用を推進しています。カナダは、政府主導の予防接種プログラムと高齢化人口の増加により、安定した成長を示しています。

アジア太平洋地域は、2024年から2030年にかけて8.94%の最も速いCAGRを記録すると予測されています。これは、医療支出の増加、医療アクセスの改善、および慢性疾患の負担の増大によって推進されています。中国とインドは、膨大な人口と医療インフラの近代化への投資により、主要な貢献者です。日本は、高齢化人口と高度な医療技術の採用により、安定した需要を示しています。

ヨーロッパは、確立された医療システムと生物製剤の採用の増加により、堅調な市場シェアを維持しています。ドイツ、フランス、英国は、慢性疾患管理と予防接種プログラムへの重点により、主要な市場です。ラテンアメリカ、中東、アフリカは、医療インフラの改善と医療意識の向上により、新たな成長機会を提供しています。

競争環境:イノベーションと戦略的提携が市場を形成

シリンジ・針市場は、確立されたプレーヤーと新興企業の両方が存在する競争の激しい環境です。主要な市場プレーヤーは、製品の差別化、地理的拡大、および戦略的提携に注力しています。研究開発への投資は、安全性、精度、および患者の快適性を向上させるための高度なデバイスの開発を推進しています。

主要な市場プレーヤーには、BD (Becton, Dickinson and Company)、Terumo Corporation、B. Braun Melsungen AG、Gerresheimer AG、SCHOTT AG、Nipro Corporation、およびCardinal Healthが含まれます。これらの企業は、プレフィルドシリンジ、安全シリンジ、および自己注射器などの幅広い製品ポートフォリオを提供しています。

市場の動向:

* プレフィルドシリンジの台頭: 投与エラーのリスクを軽減し、利便性を向上させるため、プレフィルドシリンジの需要が増加しています。特に生物製剤やワクチンにおいて顕著です。

* 安全機能の強化: 針刺し事故を防ぐための安全シリンジや格納式針の採用が、医療従事者の安全意識の高まりと規制要件によって推進されています。

* 自己注射デバイスの進化: 慢性疾患患者の在宅治療を可能にするための、使いやすく、接続された自己注射デバイスの開発が進んでいます。

* 材料科学の進歩: 粒子発生を最小限に抑え、薬剤の安定性を向上させるための、シリコンフリーコーティングや新しいポリマー材料が導入されています。

* デジタルヘルスとの統合: 接続された注射デバイスは、患者の順守データを収集し、遠隔モニタリングとパーソナライズされた治療介入を可能にしています。

結論として、シリンジ・針市場は、慢性疾患の有病率の増加、技術の進歩、および在宅医療への移行によって、今後数年間で持続的な成長を遂げると予想されます。イノベーションと戦略的提携は、市場の競争環境を形成し続け、患者の転帰と医療効率の向上に貢献するでしょう。

本レポートは、世界の注射器および針市場に焦点を当て、その現状、成長予測、主要な推進要因、阻害要因、そして将来の展望を詳細に分析しています。

市場の定義として、注射器は医療専門家が体液を体内外に移動させるために使用する器具であり、針は注射器から体液を移送するための鋭利な先端を持つ細い中空管とされています。本市場は、製品カテゴリー(注射器、針)、素材(プラスチック、ガラス、ステンレス鋼)、用途(インスリン投与、ワクチン接種、血液採取など)、エンドユーザー(病院、外来手術センター、診断研究所、在宅医療など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に詳細にセグメント化され、世界17カ国の市場規模とトレンドが推定されています。

市場規模と成長予測に関して、世界の注射器および針市場は2025年に265億米ドルと評価されており、2030年までに年平均成長率(CAGR)7.62%で成長し、382.7億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、GLP-1をはじめとする生物学的注射剤のパイプラインの急増、成人向けブースター免疫プログラムの実施、慢性疾患および感染症の高い罹患率と増加、外来患者ケアにおける注射薬の採用拡大が挙げられます。さらに、抗菌薬耐性の悪化が安全設計された注射器の需要を高めていることや、使い捨て針を用いたポイントオブケア診断検査の拡大も市場成長に寄与しています。

一方で、市場の成長を抑制する要因も存在します。針刺し事故や交差汚染のリスクの増加、針なし投与技術の利用可能性と急速な進歩、拡大生産者責任(EPR)規則によるコンプライアンスコストの上昇、医療用プラスチック樹脂価格の変動などが挙げられます。

製品カテゴリー別に見ると、針が最も速い成長を示しており、2030年までにCAGR 8.23%で拡大すると予測されています。これは、病院における安全設計針や特殊針の採用が進んでいるためです。素材別では、ステンレス鋼製の注射器が注目を集めており、GLP-1製剤のような高粘度生物学的製剤への対応能力の高さから、このセグメントはCAGR 8.13%で成長すると見込まれています。

地域別では、アジア太平洋地域が最も高い成長潜在力を持ち、CAGR 8.56%で成長すると予測されています。これは、同地域における医療インフラの拡大と、慢性疾患治療を必要とする大規模な患者層が存在するためです。

規制環境においては、FDAによる非準拠輸入品への警告や、EUの厳格な規制が、品質認証と堅牢なトレーサビリティシステムを持つメーカーに市場シェアをシフトさせる要因となっています。

技術的な展望としては、プレフィルドシリンジ、RFIDタグ付け、コネクテッドオートインジェクターが将来の需要を形成する主要なトレンドとなるでしょう。これらは、自己投与の普及とサプライチェーンの透明性向上という買い手の標準的な要件に対応するため、主流になると考えられています。

競争環境については、Becton, Dickinson and Company、Terumo Corporation、B. Braun Melsungen AGなど、多数の主要企業が市場で競争を繰り広げており、市場集中度や市場シェア分析も行われています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の領域や満たされていないニーズの評価を通じて、今後の市場発展の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 GLP-1およびその他の生物学的注射剤パイプラインの急増

- 4.2.2 大規模な成人向け追加免疫プログラム

- 4.2.3 慢性疾患および感染症の高い、かつ増加する負担

- 4.2.4 外来診療における注射薬の採用増加

- 4.2.5 悪化する抗菌薬耐性が安全設計シリンジを推進

- 4.2.6 使い捨て針を用いたポイントオブケア診断検査の拡大

-

4.3 市場の阻害要因

- 4.3.1 針刺し事故の増加と交差汚染のリスク

- 4.3.2 針なし投与技術の利用可能性と急速な進歩

- 4.3.3 拡大生産者責任(EPR)規則によるコンプライアンスコストの上昇

- 4.3.4 医療グレードプラスチック樹脂価格の変動

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 製品カテゴリ別

- 5.1.1 シリンジ

- 5.1.1.1 ディスポーザブル

- 5.1.1.2 再利用可能

- 5.1.2 針

- 5.1.2.1 皮下注射用

- 5.1.2.2 静脈内注射用

- 5.1.2.3 筋肉内注射用

- 5.1.2.4 その他

-

5.2 材料別

- 5.2.1 プラスチック

- 5.2.2 ガラス

- 5.2.3 ステンレス鋼

-

5.3 用途別

- 5.3.1 インスリン投与

- 5.3.2 ワクチン接種

- 5.3.3 変形性関節症

- 5.3.4 ボトックス

- 5.3.5 採血

- 5.3.6 眼科処置

- 5.3.7 歯科

- 5.3.8 その他の用途

-

5.4 エンドユーザー別

- 5.4.1 病院および診療所

- 5.4.2 外来手術センター

- 5.4.3 診断検査室

- 5.4.4 在宅医療施設

- 5.4.5 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 ベクトン・ディッキンソン・アンド・カンパニー

- 6.3.2 テルモ株式会社

- 6.3.3 B. ブラウン・メルズンゲンAG

- 6.3.4 ニプロ株式会社

- 6.3.5 カーディナルヘルス・インク

- 6.3.6 ゲレスハイマーAG

- 6.3.7 ヒンドゥスタン・シリンジズ&メディカル・デバイス

- 6.3.8 ショットAG

- 6.3.9 スミス・メディカル(ICUメディカル)

- 6.3.10 ヘンリー・シャイン・インク

- 6.3.11 デロイヤル・インダストリーズ

- 6.3.12 コネチカット・ハイポダーミクス・インク

- 6.3.13 メドトロニックplc

- 6.3.14 リトラクタブル・テクノロジーズ・インク

- 6.3.15 ウェスト・ファーマシューティカル・サービシズ

- 6.3.16 ハミルトン・カンパニー

- 6.3.17 ベッター・ファーマ・インターナショナル

- 6.3.18 アルティメッド・インク

- 6.3.19 江蘇デルフ・メディカル

- 6.3.20 浙江建峰メディカル

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

シリンジとニードルは、現代医療において不可欠な基本的な医療器具であり、薬液の投与、体液の採取、生検など、多岐にわたる医療行為に用いられています。これらは単なる道具ではなく、患者さんの安全性、治療効果、そして医療従事者の作業効率に直結する重要な要素を担っています。

まず、シリンジとニードルの定義についてご説明いたします。シリンジ(注射筒)は、筒状の本体(バレル)、薬液を押し出すための押し子(プランジャー)、そしてニードルや他の医療器具を接続するための先端の口金(ルアーロックまたはルアースリップ)から構成されます。薬液を吸引したり、体内に注入したり、あるいは体液を採取したりする際に使用されます。一方、ニードル(注射針)は、シリンジの先端に取り付けられ、皮膚や血管、組織に穿刺するための細い管状の器具です。針先、針管(カニューレ)、そしてシリンジに接続するハブ(針基)から成り立っています。これら二つは一体となって機能し、医療現場における様々な処置を可能にしています。

次に、シリンジとニードルの種類について詳しく見ていきましょう。シリンジには、容量によって1mL、2.5mL、5mL、10mL、20mL、50mLなど様々なサイズがあり、用途に応じて使い分けられます。例えば、インスリン注射やツベルクリン反応検査には微量かつ精密な投与が可能な1mLシリンジが用いられます。また、薬剤が事前に充填されたプレフィルドシリンジは、調剤の手間を省き、投与ミスを減らすことで、医療現場の安全性と効率性を向上させています。さらに、針刺し事故を防止するための安全機構を備えた安全シリンジも普及が進んでいます。ニードルについても、その太さ(ゲージ)と長さが多様です。ゲージは数字が小さいほど針が太く、例えば採血には18Gから23G程度、皮下注射には25Gから27G、インスリン注射にはさらに細い30Gから34Gの極細針が用いられます。針の長さも、皮内、皮下、筋肉、静脈、脊髄など、穿刺する部位の深さに応じて選択されます。針先には、一般的な斜めカットのベベルカットの他、脊髄穿刺などに用いられるペンシルポイントなど、用途に応じた形状があります。また、ハブの色は国際規格でゲージごとに色分けされており、視覚的に識別しやすくなっています。採血専用の翼状針や、真空採血管と組み合わせて使用するホルダー付き針なども、特定の用途に特化したニードルの一種です。

シリンジとニードルの用途は非常に広範です。医療分野では、薬液の投与(筋肉注射、皮下注射、静脈注射、点滴、局所麻酔など)、採血(静脈血、動脈血、毛細血管血)、体液の採取(髄液、関節液、腹水、胸水など)、組織や細胞の採取(生検)、膿や異物の吸引、歯科治療における麻酔や洗浄、美容医療におけるヒアルロン酸やボトックスの注入など、枚挙にいとまがありません。医療分野以外でも、研究機関での試薬の分注や実験、工業分野での精密な液体塗布や接着剤の注入、獣医療における動物への投薬や採血など、その精密な液体操作能力が様々な場面で活用されています。

関連技術の進化も目覚ましいものがあります。最も重要な進歩の一つは、針刺し事故防止技術です。医療従事者の安全を守るため、使用後に針を覆うシールドや、針を自動的に格納する機構を備えた安全シリンジや安全針が開発され、普及が進んでいます。また、高圧で薬剤を噴射することで針を使わずに投与するニードルレスインジェクターも実用化されています。患者さんの痛みを軽減するための技術も進化しており、30G以上の超極細針の開発や、針先の特殊加工、表面コーティングにより、穿刺時の抵抗を減らし、痛みを最小限に抑える工夫が凝らされています。薬剤の安定性と利便性を高める技術としては、前述のプレフィルドシリンジの他、患者さん自身が簡単に注射できるオートインジェクターが、自己免疫疾患や糖尿病などの慢性疾患治療において広く利用されています。材料科学の分野では、生体適合性の高い素材や、強度と柔軟性を両立させた素材の開発が進められており、環境負荷の低いリサイクル可能な素材への関心も高まっています。さらに、近年では投与量や履歴を記録し、IoTと連携するスマートシリンジの開発も進められており、医療のデジタル化に貢献することが期待されています。

市場背景を見ると、シリンジとニードルの市場はグローバルで非常に巨大であり、医療費の増加、高齢化の進展、慢性疾患患者の増加、そしてバイオ医薬品の普及などが市場を牽引しています。Becton Dickinson (BD)、テルモ、ニプロ、B. Braun、Medtronicといった大手医療機器メーカーが主要なプレイヤーとして市場をリードしています。これらの製品は医療機器として、各国の薬機法などの厳格な規制の下で製造・販売されており、品質、安全性、滅菌の徹底が求められます。市場のトレンドとしては、医療従事者の安全確保のための針刺し事故防止製品の需要増加、患者さんのQOL向上に資する痛みの少ない注射針や自己注射デバイスの普及、環境配慮型の製品開発、そしてバイオ医薬品の増加に伴うプレフィルドシリンジの需要拡大が挙げられます。

将来展望としては、シリンジとニードルの技術はさらなる安全性と利便性の追求へと向かうでしょう。針刺し事故を完全にゼロにするための技術開発や、全く痛みのない注射技術の実現が究極の目標とされています。自己注射の普及はさらに進み、患者さんがより簡単に、より安全に自宅で治療を行えるようなデバイスの進化が期待されます。個別化医療の進展に伴い、特定の薬剤や患者さんの状態に最適化されたシリンジ・ニードルの開発や、微量投与のさらなる精密化も進むでしょう。スマート化・IoT化の波は医療機器にも及び、投与量の自動記録、患者さんの生体情報との連携、遠隔医療やデータ管理への貢献が期待されます。新素材や新技術の導入も進み、生分解性素材を用いた環境に優しい製品や、マイクロニードルパッチのような経皮吸収型の新しい薬剤投与方法が普及する可能性もあります。3Dプリンティング技術を活用したカスタムメイドのシリンジやニードルの開発も、将来的な選択肢として考えられます。グローバルヘルスへの貢献も重要な側面であり、途上国における安全なワクチン接種や薬剤投与の普及、感染症対策における役割は今後も増大していくことでしょう。

シリンジとニードルは、そのシンプルな構造の中に、医療の安全性、効率性、そして患者さんの快適性を高めるための絶え間ない技術革新が凝縮された、非常に奥深い医療器具であると言えます。