X-by-wireシステム市場規模・シェア分析 – 成長トレンドと予測 (2026年~2031年)

X-バイ・ワイヤシステム市場レポートは、タイプ(スロットル・バイ・ワイヤ、ブレーキ・バイ・ワイヤなど)、車両タイプ(乗用車、小型商用車など)、コンポーネント(センサーおよびペダルモジュール、アクチュエーター、ECU)、推進タイプ(内燃機関、ハイブリッド、バッテリー電気)、地域(北米、南米、ヨーロッパなど)によってセグメント化されています。市場予測は、金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

X-by-wireシステム市場の概要

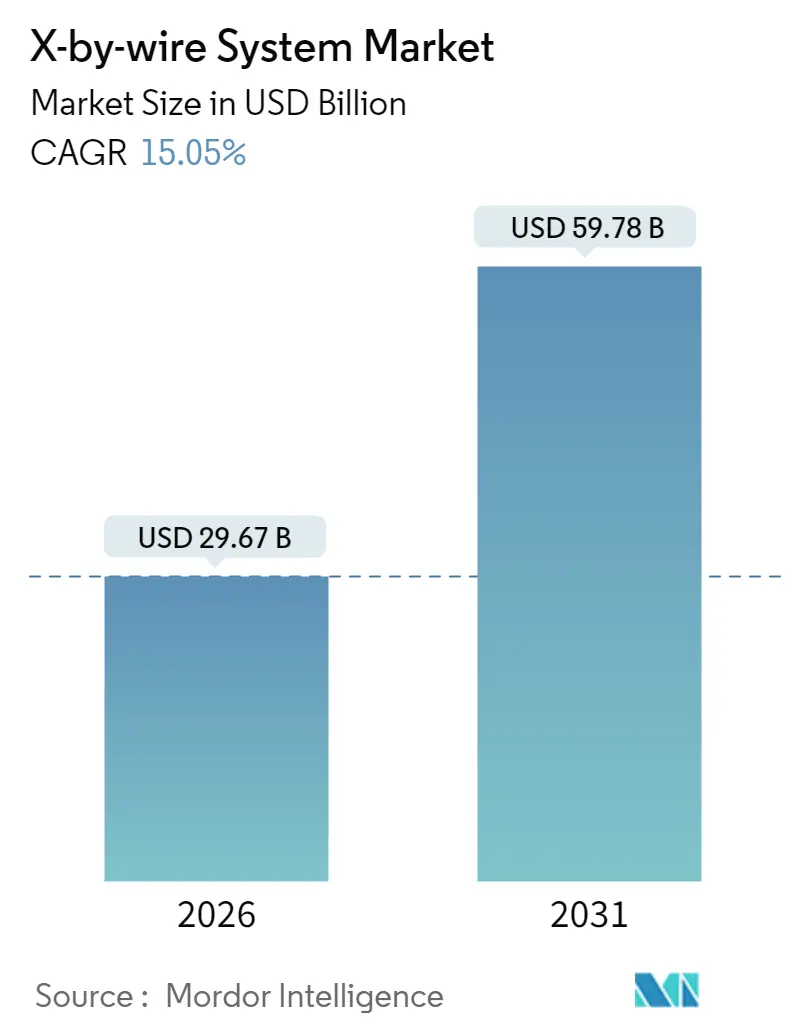

X-by-wireシステム市場は、2026年には296.7億米ドルと推定され、2025年の257.9億米ドルから成長し、2031年には597.8億米ドルに達すると予測されています。2026年から2031年までの予測期間において、年平均成長率(CAGR)は15.05%で成長する見込みです。この成長は、電動化の加速、ソフトウェア定義車両(SDV)への移行、および自動運転要件の増加によって推進されています。これらの要因が、スロットル、ブレーキ、ステアリング、パーキング、シフト機能における機械的リンケージをプログラム可能な電子制御に置き換える動きを加速させています。

バッテリー電気自動車(BEV)は、その電気インフラとスケートボードプラットフォームが物理的な配線制約を排除し、軽量化に貢献するため、すでにX-by-wireシステムの採用を主導しています。ECE R 79.01の改訂により、機械的バックアップなしでのステアバイワイヤが許可されるなど、規制上の障壁も取り除かれつつあります。競争は激化しており、サプライヤーはステアリング、ブレーキ、駆動システムをコンパクトなOTA(Over-The-Air)チューニング可能なユニットに統合するコーナーモジュールアーキテクチャの開発を競っていますが、機能安全とサイバーセキュリティへの準拠が依然として重要な課題となっています。

市場の集中度は中程度であり、アジア太平洋地域が最も急速に成長する市場であり、欧州が最大の市場です。主要なプレイヤーには、Infineon Technologies、JTEKT Corp.、ZF TRW Automotive Holdings Corporation、Robert Bosch GmBH、Continental AGなどが挙げられます。

主要な市場トレンドと促進要因

1. 先進運転支援システム(ADAS)と自動運転の推進:

自動運転レベルの向上は、電子システムのみが提供できる瞬時かつ再現性の高い制御実行を要求します。ステアバイワイヤの導入は、機械式コラムと比較して性能が飛躍的に向上しており、レベル4-5の自動運転におけるマイクロ秒単位のアクチュエーター応答が不可欠です。ISO 26262(機能安全)およびISO/SAE 21434(サイバーセキュリティ)などの規制は、明確な準拠経路を確立していますが、開発期間を長期化させています。

2. 世界の安全規制とCO₂排出規制:

欧州連合(EU)の2025-2034年フリート平均排出量制限は、事実上電動化を義務付けており、それに伴いエネルギー管理を最適化する電子制御サブシステムが不可欠となっています。ECE R 79.01は、完全な電子ステアリングシステムを正式に許可し、機械的バックアップの要件を排除することで、冗長な電子安全チャネルへの信頼を示しています。義務化された高度緊急ブレーキシステムや死角監視システムも、X-by-wireシステムの精度に依存しており、OEMの油圧式やケーブル式からの移行を加速させています。

3. EVのパッケージングと軽量化の利点:

スケートボード型EVプラットフォームは、バッテリーをフロアパンに配置するため、従来のステアリングコラムやブレーキラインの経路を妨げます。X-by-wireソリューションは、柔軟なケーブル配線と局所的なアクチュエーターを活用することで、設計スペースを確保し、質量を削減します。研究によると、油圧部品の排除により中型EVから25~30kgの軽量化が可能であり、航続距離の直接的な延長につながります。また、ブレーキバイワイヤは機械的リンケージよりも正確にブレーキ力のブレンドを調整できるため、回生ブレーキの効率も向上します。

4. デジタルシャシーによるコスト削減プラットフォーム:

集中型E/Eアーキテクチャは、ECUの数を大幅に削減し、10個未満のドメインコントローラーに集約しています。X-by-wireシステムは、集中型コンピューティングと車両ダイナミクス間の主要なインターフェースとして機能します。このモジュール式アプローチにより、メーカーは機械的な変更ではなくソフトウェアのキャリブレーションを通じて、異なる市場向けに車両特性を適応させることができ、在庫の複雑さと工具への投資を削減します。

市場の抑制要因

1. 機能安全認証のハードル:

X-by-wireシステムのISO 26262機能安全認証取得の複雑さは、時間とコストの大きな障壁となります。X-by-wireシステムに対する自動車安全完全性レベル(ASIL)要件は、通常ASIL-CまたはASIL-Dを要求し、従来の機械システムと比較して開発期間を18~24ヶ月延長する可能性のある広範な検証プロセスが必要です。AIおよび機械学習アルゴリズムの統合は、ISO PAS 8800の下で追加の認証課題をもたらします。X-by-wireシステムのテストおよび検証コストは、包括的なASIL-D認証で5,000万米ドルを超える可能性があり、特に中小規模のOEMやティア1サプライヤーにとって財政的な障壁となっています。

2. 既存プラットフォームへの統合コスト:

機械制御を中心に設計された既存の車両アーキテクチャにX-by-wireシステムを後付けで統合することは、多大なエンジニアリングおよび財政的課題を提示し、既存の自動車メーカーにおける採用率を制限しています。これらのプラットフォームは、X-by-wireシステムに対応するために広範な変更を必要とし、機械的代替品が200~400米ドルであるのに対し、車両あたり800~1,200米ドルのコストがかかります。既存の生産ラインの再構築も必要であり、電子アセンブリプロセス、キャリブレーション手順、および品質管理システムは、機械部品製造とは根本的に異なります。

3. サイバーセキュリティの課題:

X-by-wireシステムは、車両の主要な制御機能を電子的に行うため、サイバー攻撃に対する脆弱性が高まります。システムの複雑化に伴い、セキュリティギャップを特定し、対処するための厳格な対策と継続的な監視が不可欠であり、これが開発コストと時間を増加させる要因となります。

4. センサー供給の逼迫:

X-by-wireシステムは、車両の動作を正確に制御するために多数のセンサーに依存しています。世界的な半導体不足やサプライチェーンの混乱は、これらの高精度センサーの供給に影響を与え、X-by-wireシステムの生産と展開を遅らせる可能性があります。

セグメント別分析

1. タイプ別:ブレーキシステムが市場を牽引

ブレーキバイワイヤは、2025年にX-by-wireシステム市場シェアの39.42%を占め、ADASの停止距離保証と回生ブレーキの最適化におけるシステムの中心的な役割を反映しています。EVの普及が進み、エネルギー回生戦略が電動ブレーキ作動に依存するにつれて、ブレーキシステムのX-by-wire市場規模は大幅に拡大すると予測されています。ステアバイワイヤは、規制の承認と自動運転プログラムによって、16.23%のCAGRで最も急速な成長を示しています。スロットル、パーキング、シフトなどの他の機能も着実にケーブルや油圧システムを置き換えていますが、相対的な価値は低いままです。

2. 車両タイプ別:商用車が最も高い成長

乗用車は2025年のX-by-wireシステム市場出荷台数の73.65%を占め、全体的な小型車需要を反映しています。しかし、中・大型トラックは、フリートの電動化義務と商用アプリケーションにおけるX-by-wireシステムの運用上の利点に牽引され、17.78%のCAGRで加速しています。商用トラックのX-by-wireシステム市場規模は、ブレーキ回生とメンテナンス削減に関連するデューティサイクル駆動の投資回収計算に支えられ、2031年までに大幅に成長すると予想されています。小型商用車は、ラストマイル配送アプリケーションが統合されたX-by-wire制御を備えた電気プラットフォームをますます好むため、中程度の成長を経験しています。

3. コンポーネント別:ECUが統合のプレミアムを占める

2025年、電子制御ユニット(ECU)はX-by-wireシステム市場の47.55%を占め、センサー入力と制御コマンドの中央処理ハブとしての役割を強調しています。この成長は、強力なプロセッサが複数の機能を同時に管理する集中型コンピューティングアーキテクチャへの自動車産業の移行によって促進されています。一方、センサーとペダルモジュールは着実に成長を続け、ドライバーの入力を正確なシステム制御のための電子信号に変換する不可欠なヒューマンマシンインターフェースとして機能しています。アクチュエーターは、2031年までに19.88%のCAGRで拡大すると予測されており、最も急速に成長しているセグメントです。

4. 推進タイプ別:電気自動車が採用を加速

バッテリー電気自動車(BEV)は、2025年にX-by-wireシステム市場で60.10%という圧倒的なシェアを占め、2031年までに20.74%のCAGRで成長すると予測されており、X-by-wireシステム採用の主要な推進力となっています。その優位性は、統合された電気インフラとスケートボードシャシー設計に根ざしており、機械的制約を排除しています。電動化が業界を再構築するにつれて、内燃機関車は成長が鈍化しています。対照的に、ハイブリッド車は、電気と燃焼源間のシームレスなパワートレイン協調のためにX-by-wireシステムを活用する移行期にあります。

地域別分析

1. 欧州:

欧州は2025年に35.20%のシェアを維持し、厳しいCO₂排出目標と、従来の機械的代替品よりも電子制御システムを体系的に優遇する包括的な安全規制がその理由です。ドイツとフランスのOEMは、まずプレミアムEVにX-by-wireシステムを展開し、コスト曲線が下がると量産セグメントに展開しています。ECE R 79.01に代表される規制の確実性は、既存企業と新規参入企業の両方に投資の自信を与えています。

2. アジア太平洋:

アジア太平洋地域は、2031年までに18.06%のCAGRで成長するエンジンです。中国の急速なBEV普及とステアバイワイヤ生産車両の早期承認は、地域での採用の青写真を作成しました。この地域は、X-by-wireシステムの複雑なセンサーとアクチュエーターの要件を競争力のあるコストでサポートする確立された電子機器製造能力とサプライチェーンから恩恵を受けています。日本と韓国は、すでにロボタクシーで実地試験されている高精度アクチュエーターと統合コーナーモジュールプロトタイプに貢献しています。

3. 北米:

北米は、自動運転技術と商用車電動化義務への多大な投資に支えられ、着実な成長を遂げています。テスラへの大量のブレーキバイワイヤ受注は、規模拡大の勢いを裏付けています。米国の半導体能力は高度なドメインコントローラーをサポートし、サイバーセキュリティフレームワークはグローバルなISO標準に準拠するように進化しています。ピックアップトラックやSUVプラットフォームがスケートボード型EVアーキテクチャに移行するにつれて、電子作動のためのパッケージングが解放され、採用が加速しています。

競争環境と主要企業

世界のX-by-wireシステム市場は中程度の断片化を示しており、技術的障壁が強化され、認証要件がより厳格になるにつれて、大幅な統合の機会があることを示しています。ASIL-D検証と安全なOTAインフラストラクチャの必要性は障壁を高め、中堅企業にパートナーシップを模索するか撤退を促しています。コーナーモジュールの革新は活発であり、スタートアップはステアリング、ブレーキ、駆動を統合したボルトオンユニットを提案し、既存企業はシェアを守るためにソフトウェアの才能を獲得しています。

戦略的パートナーシップは市場での成功にとって不可欠になっています。Boschは先進ステアリング専門企業と提携し、ステアバイワイヤの工業化を進め、規模を活用しながらニッチなIPを吸収しています。Continentalはe-モータースタートアップと協力して統合駆動ブレーキユニットを開発し、ティア1インターフェースの簡素化を求めるOEMをターゲットにしています。2024-2025年の特許出願は前年比で大幅に増加しており、フェイルオペレーショナルアーキテクチャをめぐる激しい差別化競争を示しています。

市場は技術主導の統合を目の当たりにしており、小規模サプライヤーは安全性が重要なX-by-wireシステムに必要な多大な研究開発投資と認証コストに苦しんでいます。センサー工場とソフトウェアプラットフォームを持つ大規模グループは、複数のOEMプログラムにわたって認証コストを償却できます。シリコンやOTAスタックを持たない企業は、サブコンポーネントに転換するか撤退する可能性があり、市場集中を加速させています。

主要企業は以下の通りです。

* Infineon Technologies

* JTEKT Corp.

* ZF TRW Automotive Holdings Corporation

* Robert Bosch GmBH

* Continental AG

最近の業界動向

* 2025年3月: テスラは、サイバートラックのステアバイワイヤのOTA改良を展開し、応答性と信頼性を向上させました。

* 2025年2月: NIOは、ZFのステアバイワイヤをET9に統合しました。これは、中国でこの技術が承認された最初の量産モデルです。

* 2025年1月: ZFは、アクティブセーフティおよび乗用車シャシーユニットを新しいシャシーソリューション部門に統合するとともに、北米のOEMから約500万台の車両をカバーするブレーキバイワイヤの受注を獲得しました。

このレポートは、車両の機械的または油圧システムを電子システムに置き換える「X-by-wireシステム」の世界市場に関する詳細な分析を提供しています。X-by-wireシステムは、ステアリングホイールと車輪間の物理的な接続を排除し、電気制御モーターを使用して方向変更とフィードバックを行うなど、車両の安全システムにおいて極めて重要な役割を果たします。本レポートでは、最新のトレンド、開発、技術を網羅し、タイプ別、車両タイプ別、コンポーネント別、推進タイプ別、地域別の市場セグメンテーションに基づいた市場規模と成長予測を、金額(USD百万)で評価しています。

市場の推進要因:

X-by-wireシステムの市場成長を牽引する主な要因は多岐にわたります。

1. 先進運転支援システム(ADAS)と自動運転の推進: これらの技術の進化が、より高度な電子制御システムの需要を高めています。

2. 世界的な安全性およびCO2排出規制: 厳格化する規制が、電子システムへの移行を促進しています。

3. EVのパッケージングと軽量化の利点: 電気自動車(BEV)において、X-by-wireシステムは機械的リンケージを排除し、25~30kgの軽量化と航続距離の向上に貢献します。

4. デジタルシャシーによるコスト削減プラットフォーム: 電子化されたシャシーは、設計と製造の効率化によるコスト削減を可能にします。

5. OTA(Over-The-Air)で調整可能なソフトウェア定義シャシー: ソフトウェアによる機能更新やカスタマイズが可能となり、車両の柔軟性と適応性を高めます。

6. フリート向けコーナーモジュールEVスケートボード: 商用車フリートにおいて、各車輪に独立したX-by-wireシステムを統合するスケートボードプラットフォームが注目されています。

市場の阻害要因:

一方で、市場の成長にはいくつかの課題も存在します。

1. 機能安全認証のハードル: X-by-wireシステムは安全性が極めて重要であるため、厳格な機能安全認証プロセスが求められます。

2. レガシープラットフォームへの高い統合コスト: 既存の機械式システムから電子システムへの移行には、多大な統合コストがかかる場合があります。

3. 車載ネットワークのサイバーセキュリティギャップ: 電子化が進むことで、サイバー攻撃のリスクが増大し、セキュリティ対策が不可欠です。

4. 冗長性グレードセンサーの供給不足: 高い信頼性を確保するための冗長性を持つセンサーの供給が、市場の制約となる可能性があります。

市場規模と成長予測:

X-by-wireシステムの世界市場は、2026年以降、急速な成長が見込まれています。2031年までに市場規模は597.8億米ドルに達し、2026年からの年平均成長率(CAGR)は15.05%と予測されています。

主要セグメントとトレンド:

* タイプ別: 現在、ブレーキ・バイ・ワイヤーシステムが市場収益の39.42%を占め、最も優勢なタイプです。これは、先進運転支援システムの要件が高まるにつれて、電子ブレーキの重要性が増しているためです。

* 車両タイプ別: 商用トラックは、2031年までに年平均成長率17.78%で成長する高成長セグメントと見られています。フリートの電動化義務と稼働時間に基づく投資収益率(ROI)が、ステア・バイ・ワイヤーおよびブレーキ・バイ・ワイヤーシステムの採用を促進しています。

* 地域別: アジア太平洋地域が最も速い成長を見せており、年平均成長率18.06%で拡大すると予測されています。これは、中国の積極的なBEV政策とステア・バイ・ワイヤーに対する規制支援が主な要因です。

* BEVへの採用: スケートボード型EVプラットフォームは、機械的リンケージの配線スペースを不要にし、電子ブレーキ、ステアリング、シフトシステムを自然なソリューションとしています。これにより、25~30kgの軽量化と航続距離の向上が実現されます。

市場セグメンテーション:

本レポートでは、以下の詳細なセグメンテーション分析が行われています。

* タイプ別: スロットル・バイ・ワイヤー、ブレーキ・バイ・ワイヤー、ステア・バイ・ワイヤー、パーク・バイ・ワイヤー、シフト・バイ・ワイヤーシステム。

* 車両タイプ別: 乗用車、小型商用車、中型・大型商用車。

* コンポーネント別: センサーおよびペダルモジュール、アクチュエーター、電子制御ユニット(ECU)。

* 推進タイプ別: 内燃機関車、ハイブリッド車、バッテリー電気自動車。

* 地域別: 北米(米国、カナダなど)、南米(ブラジル、アルゼンチンなど)、欧州(ドイツ、英国、フランスなど)、アジア太平洋(中国、日本、インド、韓国など)、中東・アフリカ(アラブ首長国連邦、サウジアラビアなど)。

競合環境:

レポートには、Continental AG、ZF Friedrichshafen AG、Robert Bosch GmbH、JTEKT Corporation、Nexteer Automotive、Infineon Technologies AG、Nissan Motor Corporation、Tesla Inc.、Audi AG、Toyota Motor Corporation、Hitachi Astemo Ltd.、Denso Corporationなど、主要な市場プレイヤーの企業プロファイル、市場シェア分析、戦略的動向が含まれています。

このレポートは、X-by-wireシステム市場の包括的な理解を提供し、将来の機会と課題を特定するための貴重な情報源となるでしょう。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 先進運転支援と自動運転の推進

- 4.2.2 世界的な安全性およびCO₂規制がエレクトロニクスを優遇

- 4.2.3 EVのパッケージングと軽量化の利点

- 4.2.4 デジタルシャシーのコスト削減プラットフォーム

- 4.2.5 OTA調整可能なソフトウェア定義シャシー

- 4.2.6 フリート向けコーナーモジュールEVスケートボード

-

4.3 市場の阻害要因

- 4.3.1 機能安全認証のハードル

- 4.3.2 レガシープラットフォームの高い統合コスト

- 4.3.3 車載ネットワークのサイバーセキュリティのギャップ

- 4.3.4 冗長性グレードセンサーの供給不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望 – X-by-wire制御アーキテクチャ

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

-

5.1 タイプ別

- 5.1.1 スロットル・バイ・ワイヤ・システム

- 5.1.2 ブレーキ・バイ・ワイヤ・システム

- 5.1.3 ステア・バイ・ワイヤ・システム

- 5.1.4 パーク・バイ・ワイヤ・システム

- 5.1.5 シフト・バイ・ワイヤ・システム

-

5.2 車種別

- 5.2.1 乗用車

- 5.2.2 小型商用車

- 5.2.3 中型・大型商用車

-

5.3 コンポーネント別

- 5.3.1 センサーおよびペダルモジュール

- 5.3.2 アクチュエーター

- 5.3.3 電子制御ユニット(ECU)

-

5.4 推進タイプ別

- 5.4.1 内燃機関車

- 5.4.2 ハイブリッド車

- 5.4.3 バッテリー電気自動車

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 スペイン

- 5.5.3.5 ロシア

- 5.5.3.6 その他の欧州地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 エジプト

- 5.5.5.5 南アフリカ

- 5.5.5.6 その他のアフリカおよび中東地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 コンチネンタルAG

- 6.4.2 ZFフリードリヒスハーフェンAG

- 6.4.3 ロバート・ボッシュGmbH

- 6.4.4 ジェイテクト株式会社

- 6.4.5 ネクスティア・オートモーティブ

- 6.4.6 インフィニオン・テクノロジーズAG

- 6.4.7 日産自動車株式会社

- 6.4.8 テスラ社

- 6.4.9 アウディAG

- 6.4.10 トヨタ自動車株式会社

- 6.4.11 日立Astemo株式会社

- 6.4.12 株式会社デンソー

- 6.4.13 カーチス・ライト・コーポレーション

- 6.4.14 CTSコーポレーション

- 6.4.15 ヴァレオSA

- 6.4.16 オーシェルン・プロダクツLLC

- 6.4.17 トーチ・ロボティクス

- 6.4.18 ジャガー・ランドローバー

- 6.4.19 REEオートモーティブ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

X-by-wireシステムは、自動車や航空機などの乗り物において、従来の機械的または油圧的な接続を電子信号による制御に置き換える技術の総称です。ここでいう「X」は、ステアリング、ブレーキ、スロットル、シフトといった特定の機能を指します。例えば、ステアリングホイールの操作が物理的なシャフトを介してタイヤに伝わる代わりに、センサーがステアリングの動きを検知し、その信号が電子制御ユニット(ECU)に送られ、ECUがモーターなどのアクチュエーターを介してタイヤの向きを制御します。このシステムは、配線の柔軟性、軽量化、設計の自由度向上、そしてより高度な制御を可能にする点で注目されています。

この技術の主な種類としては、ステア・バイ・ワイヤ(Steer-by-wire: SBW)、ブレーキ・バイ・ワイヤ(Brake-by-wire: BBW)、スロットル・バイ・ワイヤ(Throttle-by-wire: TBW)、シフト・バイ・ワイヤ(Shift-by-wire: ShBW)などが挙げられます。スロットル・バイ・ワイヤは、アクセルペダルの踏み込み量を電気信号に変換し、エンジンのスロットルバルブを電子的に制御するもので、すでに多くの車両で採用されています。シフト・バイ・ワイヤも同様に、シフトレバーの操作を電気信号に変換し、トランスミッションを制御するシステムで、省スペース化や操作性の向上に貢献しています。一方、ステア・バイ・ワイヤやブレーキ・バイ・ワイヤは、車両の安全性に直結する主要な操作系であるため、より高度な信頼性と冗長性が求められます。ステア・バイ・ワイヤでは、ステアリングホイールとタイヤの間に物理的な連結がなくなり、ドライバーの操作感を電気的に再現しつつ、車両の挙動を最適に制御します。ブレーキ・バイ・ワイヤでは、ブレーキペダルの踏み込み量を電気信号に変換し、各車輪のブレーキを独立して、かつ精密に制御することが可能になります。これにより、アンチロック・ブレーキ・システム(ABS)や横滑り防止装置(ESC)などの先進安全システムとの連携がよりスムーズになります。

X-by-wireシステムの主な用途は、自動車産業に集中しています。特に、自動運転技術の進化と電動化の進展に伴い、その重要性は増しています。自動運転車では、ドライバーの介入なしに車両を正確に制御する必要があるため、機械的な連結よりも高速かつ精密な電子制御が不可欠です。また、X-by-wireシステムは、車両設計の自由度を大幅に高めます。例えば、ステアリングコラムやペダル類を物理的に接続する必要がなくなるため、車内空間のレイアウトを柔軟に変更したり、左右ハンドル車の設計を容易にしたりすることが可能になります。これにより、将来のモビリティサービスにおける多様なニーズに対応できる車両開発が期待されます。さらに、システム全体の軽量化は燃費向上や電気自動車の航続距離延長に寄与し、部品点数の削減は生産効率の向上にも繋がります。自動車以外では、航空機のフライ・バイ・ワイヤシステムが先行しており、操縦桿の操作を電気信号に変換して翼の舵面を制御することで、機体の安定性向上や操縦負荷の軽減を実現しています。産業機械やロボット分野でも、精密な動作制御や遠隔操作の実現のために同様の技術が応用されています。

X-by-wireシステムを支える関連技術は多岐にわたります。まず、ドライバーの操作意図や車両の状態を正確に把握するための高性能なセンサーが不可欠です。ステアリング角度センサー、ペダル位置センサー、車輪速センサー、ヨーレートセンサーなどがこれに該当します。次に、ECUからの電気信号を物理的な動作に変換するアクチュエーター(モーター、ソレノイドなど)が必要です。これらのセンサーからの情報を受け取り、複雑な制御アルゴリズムに基づいてアクチュエーターに指令を出すのが、高性能な電子制御ユニット(ECU)です。複数のECU間やセンサー・アクチュエーター間での高速かつ信頼性の高いデータ通信を実現するためには、車載通信ネットワークが重要であり、CAN(Controller Area Network)、FlexRay、そして将来的なAutomotive Ethernetといった技術が用いられます。特に、安全性に直結するX-by-wireシステムでは、単一の部品故障がシステム全体に影響を与えないよう、複数のセンサー、ECU、通信経路、電源を設ける冗長性の確保が極めて重要です。また、自動車の機能安全に関する国際規格であるISO 26262への準拠は必須であり、システムの開発プロセス全体で高い安全性が求められます。さらに、外部からの不正アクセスやサイバー攻撃からシステムを保護するためのサイバーセキュリティ技術も、その重要性を増しています。これらの技術が複合的に連携することで、X-by-wireシステムは高い信頼性と安全性を実現しています。

市場背景としては、前述の通り、自動運転技術の進化がX-by-wireシステムの普及を強力に後押ししています。自動運転レベル3以上のシステムでは、車両の操縦をシステムが主体的に行うため、電子的な制御が前提となります。また、自動車の電動化も重要な要因です。電気自動車は、エンジンやトランスミッションといった機械的な要素が少なく、モーターによる駆動が中心となるため、X-by-wireシステムとの親和性が非常に高いです。これにより、パワートレインとシャシー制御の統合が容易になり、システム全体の効率化が図れます。さらに、X-by-wireシステムは、車両のデザインの自由度を向上させ、革新的なインテリアデザインやパッケージングを可能にします。例えば、ステアリングホイールを格納したり、運転席と助手席を入れ替えたりといった、これまでの自動車では考えられなかったような空間設計が実現できます。これにより、MaaS(Mobility as a Service)のような新しいモビリティサービスに適した車両の開発が加速します。加えて、応答性の向上、精密な制御による走行性能の最適化、そして軽量化による燃費・電費の改善といった性能向上と効率化も、市場での採用を促進する大きな要因となっています。

将来展望として、X-by-wireシステムは、自動車のアーキテクチャを根本から変革する可能性を秘めています。将来的には、ステアリング、ブレーキ、駆動、サスペンションといった車両のあらゆる機能が完全に電子制御される「フル・バイ・ワイヤ」車両の実現が期待されています。これにより、車両のソフトウェアによる機能定義(Software-Defined Vehicle)がさらに進み、OTA(Over-The-Air)アップデートによる機能追加や性能向上が容易になります。また、人工知能(AI)や機械学習技術との融合により、ドライバーの運転スタイルや路面状況に応じて、車両の挙動をリアルタイムで最適化する、より高度なアダプティブ制御が可能になるでしょう。しかし、普及にはいくつかの課題も存在します。一つは、システムの複雑化に伴うコストの増加です。高性能なセンサー、ECU、アクチュエーター、そして冗長システムの導入は、車両価格の上昇に繋がる可能性があります。また、機械的な連結がないことに対する消費者の心理的な抵抗や、万が一のシステム故障時の安全性に対する懸念を払拭するための、さらなる信頼性向上と広範な実証が必要です。法規制の整備や国際的な標準化も、今後の普及に向けた重要な課題となります。これらの課題を克服し、技術の成熟と社会受容が進むことで、X-by-wireシステムは、より安全で快適、そして持続可能なモビリティ社会の実現に不可欠な基盤技術となるでしょう。