術後悪心嘔吐市場:規模・シェア分析、成長動向、および予測(2025年~2030年)

術後悪心嘔吐市場レポートは、治療タイプ(5-HT3受容体拮抗薬など)、流通チャネル(病院薬局など)、エンドユーザー(病院、外来手術センター、専門クリニック)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

術後悪心嘔吐(PONV)市場の概要

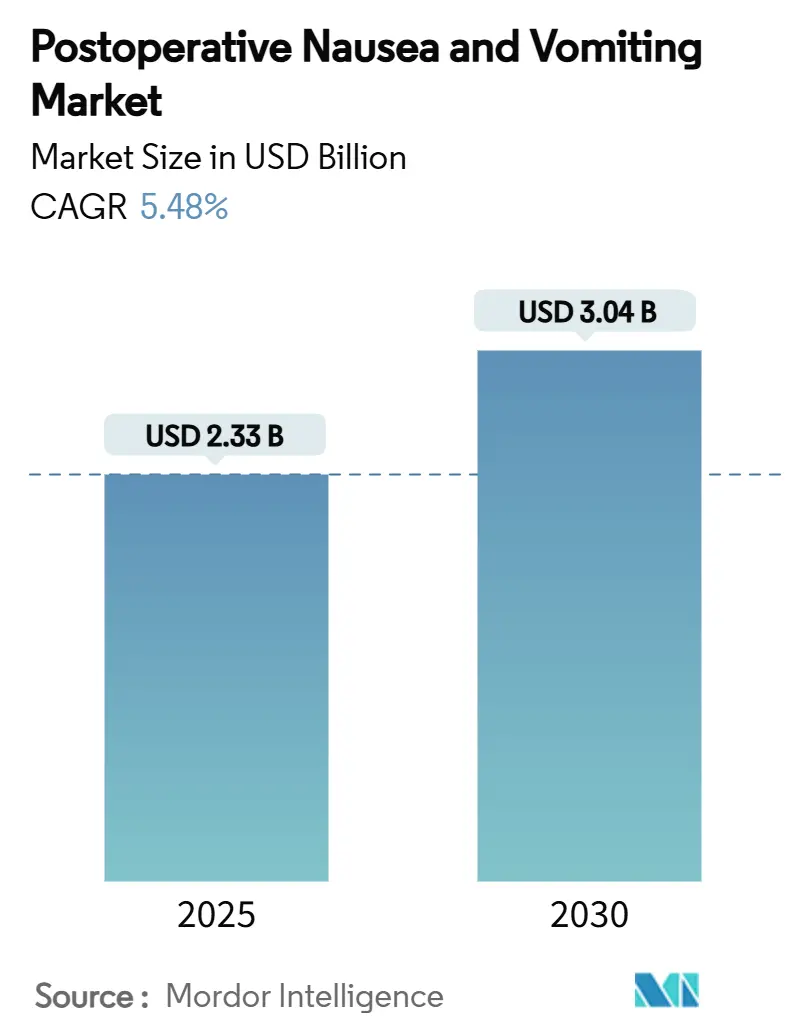

術後悪心嘔吐(PONV)市場は、2025年には23.3億米ドルに達し、2030年までに30.4億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.48%です。質の高いケアの継続的なベンチマーク、強化された術後回復プロトコルの広範な採用、および成果連動型報酬制度が、予防的制吐剤の使用を病院の評価項目に含め続けています。外来センターでの手術件数の増加と、複雑な腫瘍外科手術の増加も需要を押し上げています。同時に、後発医薬品との価格競争が激化しており、長期作用型注射剤や固定用量配合剤といった、より高い償還を正当化できる革新的な製品への競争を促進しています。併用療法表示に対する規制当局の奨励や、デジタルリスクスコアリングツールの統合も、管理上の負担を増やすことなく、対象となる患者層を拡大しています。

主要な市場動向の要約

* 治療タイプ別: 2024年には5-HT3受容体拮抗薬がPONV市場シェアの46.54%を占めましたが、NK-1受容体拮抗薬は2030年までに7.65%のCAGRで拡大しています。

* 流通チャネル別: 2024年には病院薬局が収益の54.32%を占めましたが、オンライン薬局は2030年までに8.67%のCAGRで最も速い成長を遂げています。

* エンドユーザー別: 2024年には病院がPONV市場規模の56.78%を占めましたが、外来手術センターは同じ期間に8.45%のCAGRで最も速く成長している分野です。

* 地域別: 2024年には北米が40.45%のシェアで市場を支配しましたが、アジア太平洋地域は2030年までに6.45%のCAGRで成長を牽引すると予測されています。

市場の推進要因とトレンド

1. 手術件数の増加: 高齢化人口と保険適用範囲の拡大により、世界的に手術件数が増加しています。術後回復促進プログラムは、効果的なPONV予防を術後回復室(PACU)滞在時間の短縮と結びつけ、制吐剤を裁量的な追加ではなく、コスト削減ツールとして位置づけています。外来手術センターは、迅速な患者回転と当日退院にビジネスモデルが依存しているため、この恩恵を最も受けています。

2. がん患者および高齢者人口の増加: がん患者は術前に化学療法を受けていることが多く、術後の悪心嘔吐のリスクが高いです。高齢者は薬物代謝が予測しにくく、多剤併用による相互作用のリスクがあるため、広範な受容体をカバーする固定用量配合剤が好まれます。これらの患者層は、より高い償還を正当化できる高価な制吐剤レジメンに対する持続的な需要を生み出しています。

3. ガイドラインに基づく多剤併用予防法の採用: 第4次コンセンサスガイドラインは、リスク層別化された多剤併用予防法を新たな標準治療として義務付けています。併用レジメンは単剤療法よりも費用がかかりますが、救急介入を約3分の2削減し、看護リソースをより高度なタスクに解放します。北米と欧州の病院がこれらのプロトコルを最初に導入し、アジア太平洋地域も高い患者満足度を重視する医療観光競争に牽引されて追随しています。

4. 長時間作用型併用制吐剤の商業的発売: APONVIEのような長時間作用型製品は、1回の静脈内投与で48~72時間の効果を提供し、外来患者の最大3分の1に影響する退院後の悪心ギャップを解消します。米国メディケア・メディケイドサービスセンター(CMS)はこれらの薬剤に別途償還を認めており、病院での導入の財政的障壁を低くしています。

市場の抑制要因

1. 低侵襲手術および非外科的代替療法への移行: ロボット手術や腹腔鏡手術は、組織損傷、オピオイド使用、麻酔曝露を減らし、開腹手術と比較してPONV発生率を最大40%低下させます。低侵襲手術を多く行う病院では、高リスク患者にのみ予防措置を限定し、手術件数が増加しても制吐剤の使用量を削減しています。

2. 後発医薬品による激しい価格競争: オンダンセトロンなどの第一世代5-HT3拮抗薬は、現在90%を超える後発医薬品の浸透に直面しており、ブランド品のピーク価格から平均販売価格が最大80%削減されています。薬局給付管理会社や国の医療システムは「後発医薬品優先」の方針を強制し、病院は厳格な基準が満たされない限り、最も低コストの選択肢から始めるよう促されています。

セグメント別分析

* 治療タイプ別: 5-HT3拮抗薬は依然として最大のシェアを占めますが、後発医薬品の圧力により、イノベーターはデキサメタゾンやドーパミン遮断薬を含む固定用量配合剤へと移行しています。NK-1拮抗薬は優れた遅延期コントロールを提供し、ガイドラインで中・高リスク患者に推奨されることから、最も速いCAGRで成長しています。非薬理学的補助療法も併用経路に組み込まれています。

* 流通チャネル別: 病院薬局は依然として最大の購入チャネルですが、オンラインチャネルは外来センターでの直接配送手配や電子調達ダッシュボードの利用により、最も速い成長を遂げています。小売店は退院時の経口救急パックで、専門薬局は複雑な腫瘍治療経路で役割を果たしています。

* エンドユーザー別: 病院は移植、心臓、高急性度のがん手術が依然として行われる主要な場所であるため、最大の購入量を維持しています。しかし、外来手術センターは、低コストの施設への支払い者誘導により、8.45%のCAGRで最も速い成長を牽引しています。専門クリニックは、特定の処置に応じた好みで需要を補完しています。

地域別分析

* 北米: 2024年には世界の収益の40.45%を占め、病院の償還を患者報告の悪心スコアに結びつける義務付けられた品質指標に支えられています。米国CMSは革新的な制吐剤に別途請求を認めており、APONVIEのような高価な薬剤の採用を促進しています。

* 欧州: 第2位の市場ですが、市場参入前に集中型の価格上限と薬物経済学的な書類提出が義務付けられています。しかし、北欧諸国は予防医療を重視し、多剤併用カバー率を90%以上に押し上げています。

* アジア太平洋: 6.45%のCAGRで最も速く成長している地域です。日本の全国ガイドラインは予防率を向上させ、PONV発生率を大幅に削減しました。中国の病院建設ブームと医療観光の増加は、信頼性の高い制吐剤の需要を押し上げています。インドの後発医薬品セクターは低価格の5-HT3バイアルを提供し、基本的なカバーを確立しています。

競争環境

競争の激しさは中程度です。上位5社がブランドの寿命と特許ポートフォリオを通じて世界の収益の約58%を占めていますが、単一の薬剤クラスが独占的な支配を享受しているわけではありません。主要企業は、既存の分子とデリバリーイノベーション(マイクロカプセル懸濁液、自己混合バイアル、プレフィルドプッシュインジェクターなど)を組み合わせることで差別化を図っています。後発医薬品メーカーは価格で競争しますが、病院の購入者はワークフロー分析や患者報告アウトカムダッシュボードを含むエビデンスパッケージをますます要求しています。パイプラインは小児用および超長時間作用型資産に傾倒しており、移植手術で最大5日間のカバーを約束しています。

術後悪心嘔吐業界の主要企業

* Heron Therapeutics, Inc.

* Helsinn Healthcare SA

* Teva Pharmaceutical Industries Ltd.

* Novartis AG

* Eisai Co., Ltd.

最近の業界動向

* 2025年5月: Heron TherapeuticsはMylanと和解し、CINVANTIおよびAPONVIEの後発医薬品の発売を2032年6月まで延期しました。

* 2025年4月: 肥満手術におけるオンダンセトロン-ガバペンチン併用療法および婦人科におけるオンダンセトロン-プロメタジン併用療法の治験が開始されました。

* 2025年3月: 欧州医薬品庁(EMA)は、パロノセトロンの表示を更新し、すべての外科専門分野における小児使用をカバーしました。

* 2025年2月: Heron Therapeuticsは、APONVIEの最初の本格的な商業年度に牽引され、2024年の純収益が1億4,420万米ドルであったと報告しました。

* 2025年1月: FDAはVertex Pharmaceuticalsのsuztrigineを急性疼痛治療薬として承認し、術後ケアにおけるオピオイド誘発性悪心のリスクを低減する可能性があります。

* 2025年1月: 協和キリンは、支持療法資産の研究開発拡大を理由に、会計年度の売上高が12%増加したと記録しました。

本レポートは、術後悪心嘔吐(PONV)市場に関する詳細な分析を提供しています。PONVは、麻酔後または手術後24時間以内に発生する悪心、嘔吐、または嘔吐反射を指します。本調査は、治療タイプ、流通チャネル、エンドユーザー、および地域別に市場をセグメント化し、各セグメントの市場規模と予測を米ドル(USD)ベースで算出しています。

市場は堅調な成長を示しており、2025年には23.3億米ドルに達し、2030年までには30.4億米ドルに成長すると予測されています。

市場の成長を牽引する主な要因としては、外科手術件数の増加、腫瘍患者および高齢者人口の増加、多角的制吐予防に関するガイドラインの普及、長時間作用型複合制吐剤の商業的発売、個別化医療およびデジタルリスクスコアリングツールの進歩、そして術後回復室(PACU)時間の短縮による病院のコスト削減が挙げられます。

一方で、市場の成長を抑制する要因も存在します。これには、低侵襲手術や非外科的代替療法への移行、5-HT3受容体拮抗薬およびNK-1受容体拮抗薬に関する安全性への懸念、激しいジェネリック医薬品競争による価格浸食、および薬理ゲノム学的変動性による予測可能な薬効の限界が含まれます。

市場セグメント別の動向を見ると、治療タイプ別ではNK-1受容体拮抗薬が、遅延期の悪心嘔吐管理に対するガイドラインの推奨により、年平均成長率(CAGR)7.65%で最も急速に拡大している制吐剤クラスです。エンドユーザー別では、外来手術センター(ASC)が、同日退院モデルにおいて信頼性の高い悪心管理が不可欠であるため、CAGR 8.45%で最も急速に成長しているセグメントとなっています。地域別では、アジア太平洋地域が、外科手術能力の拡大と病院インフラの改善により、CAGR 6.45%で最も急速に成長している市場です。

また、多角的予防ガイドラインの採用は、症例ごとの薬剤費を増加させるものの、レスキュー治療を約60%削減し、全体的な経済性を向上させています。さらに、APONVIEのような単回投与の長時間作用型注射剤は、72時間の効果をカバーし、再来院を減らし、有利なCMS償還を確保しており、治療パターンを変化させています。

市場は、5-HT3受容体拮抗薬、NK-1受容体拮抗薬、コルチコステロイド、ドーパミン拮抗薬、抗コリン薬、非薬理学的介入などの治療タイプ、病院薬局、小売薬局・ドラッグストア、オンライン薬局といった流通チャネル、病院、外来手術センター、専門クリニックなどのエンドユーザー、そして北米、欧州、アジア太平洋、中東・アフリカ、南米の主要17カ国を含む地理的地域に細分化されています。

競争環境は、Heron Therapeutics Inc.、Helsinn Healthcare SA、Novartis AG / Sandoz、Teva Pharmaceutical Industries Ltd.、Merck & Co. Inc.、協和キリン株式会社、第一三共株式会社(American Regent)、エーザイ株式会社、Pfizer Inc.、Johnson & Johnson(Janssen)など、多数の主要企業によって特徴づけられています。レポートでは、これらの企業のプロファイル、市場シェア分析、および最近の動向もカバーしています。

本レポートは、市場の機会と将来の展望、特に未開拓分野や満たされていないニーズの評価についても言及しており、市場参加者にとって貴重な洞察を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 増加する外科手術件数

- 4.2.2 増加する腫瘍患者および高齢患者人口

- 4.2.3 ガイドラインに基づく多角的制吐剤予防の採用

- 4.2.4 長時間作用型複合制吐剤の商業的発売

- 4.2.5 個別化医療とデジタルリスクスコアリングツールの進歩

- 4.2.6 麻酔後回復室滞在時間の短縮による病院のコスト削減

- 4.3 市場の阻害要因

- 4.3.1 低侵襲および非外科的代替療法への移行

- 4.3.2 5-HT3およびNK-1受容体拮抗薬に関する安全性への懸念

- 4.3.3 激しいジェネリック競争による価格下落

- 4.3.4 薬理ゲノムの多様性による予測可能な薬効の制限

- 4.4 規制環境

- 4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手/消費者の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対立

5. 市場規模と成長予測(金額、米ドル)

- 5.1 治療タイプ別

- 5.1.1 5-HT3受容体拮抗薬

- 5.1.2 NK-1受容体拮抗薬

- 5.1.3 コルチコステロイド

- 5.1.4 ドーパミン拮抗薬

- 5.1.5 抗コリン薬

- 5.1.6 非薬理学的介入

- 5.1.7 その他の治療タイプ

- 5.2 流通チャネル別

- 5.2.1 病院薬局

- 5.2.2 小売薬局およびドラッグストア

- 5.2.3 オンライン薬局

- 5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 外来手術センター

- 5.3.3 専門クリニック

- 5.4 地域

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.3.1 Heron Therapeutics Inc.

- 6.3.2 Helsinn Healthcare SA

- 6.3.3 Novartis AG / Sandoz

- 6.3.4 Teva Pharmaceutical Industries Ltd.

- 6.3.5 Merck & Co. Inc.

- 6.3.6 協和キリン株式会社

- 6.3.7 第一三共株式会社 (American Regent)

- 6.3.8 エーザイ株式会社

- 6.3.9 Eagle Pharmaceuticals Inc.

- 6.3.10 Fortovia Therapeutics (Galt)

- 6.3.11 Pfizer Inc.

- 6.3.12 Dr Reddy’s Laboratories Ltd.

- 6.3.13 Sun Pharmaceutical Industries Ltd.

- 6.3.14 Cipla Ltd.

- 6.3.15 Hikma Pharmaceuticals PLC

- 6.3.16 Fresenius Kabi AG

- 6.3.17 Aurobindo Pharma Ltd.

- 6.3.18 Accord Healthcare Ltd.

- 6.3.19 Johnson & Johnson (Janssen)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

術後悪心嘔吐(Postoperative Nausea and Vomiting, PONV)は、手術後に患者さんが経験する悪心(吐き気)や嘔吐のことであり、麻酔や手術のストレス、使用薬剤などが原因で発生する一般的な合併症です。患者さんの不快感を著しく増大させ、回復を遅らせるだけでなく、様々な合併症のリスクを高めるため、その予防と治療は周術期管理において非常に重要な課題とされています。

PONVの定義としては、通常、手術後24時間以内に発生するものを指しますが、広義には術後72時間以内に発生する悪心や嘔吐も含まれることがあります。発生時期によって、術後6時間以内に発生する早期PONVと、それ以降に発生する後期PONVに分類されることもあります。重症度も様々で、軽度の悪心から、頻繁な嘔吐による脱水や電解質異常を伴う重症例まで存在します。

PONVの発生には、患者側の要因、麻酔関連の要因、手術関連の要因が複雑に絡み合っています。患者側の要因としては、女性であること、若年であること、PONVや乗り物酔いの既往があること、非喫煙者であることなどが挙げられます。麻酔関連の要因としては、全身麻酔の使用、揮発性麻酔薬、亜酸化窒素の使用、術中のオピオイド使用、麻酔時間の延長などがあります。特に、オピオイドは強力な鎮痛効果を持つ一方で、悪心嘔吐を誘発しやすいことが知られています。手術関連の要因としては、手術時間の延長、特定の術式(腹腔鏡手術、婦人科手術、耳鼻咽喉科手術、眼科手術、乳腺手術など)がPONVのリスクを高めるとされています。これらのリスク因子を複数持つ患者さんほど、PONVの発生リスクは高まります。

PONVは単なる不快感に留まらず、患者さんの回復に深刻な影響を及ぼす可能性があります。具体的には、脱水や電解質異常、食欲不振による栄養状態の悪化、術創の縫合不全、出血、誤嚥性肺炎のリスク増加などが挙げられます。また、患者さんの入院期間の延長や医療費の増加にも繋がり、患者満足度の低下や病院の評価にも影響を与えるため、医療経済的な側面からもその対策が求められています。

PONVの予防と治療には、様々な「関連技術」が用いられています。薬物療法がその中心であり、主に以下の薬剤が使用されます。

1. セロトニン5-HT3受容体拮抗薬: オンセトロン、グラニセトロン、ラモセトロンなどが代表的です。悪心嘔吐の中枢である化学受容器引き金帯(CTZ)や消化管のセロトニン5-HT3受容体をブロックすることで効果を発揮します。PONV予防の第一選択薬として広く用いられています。

2. ステロイド: デキサメタゾンがよく使用されます。抗炎症作用や中枢神経系への作用により、PONVを抑制すると考えられています。単独でも効果がありますが、他の薬剤との併用で相乗効果が期待できます。

3. ドパミンD2受容体拮抗薬: ドロペリドール、メトクロプラミドなどが含まれます。CTZのドパミンD2受容体をブロックすることで効果を発揮しますが、錐体外路症状などの副作用に注意が必要です。

4. NK1受容体拮抗薬: アプレピタント、フォサプレピタントなどがあります。サブスタンスPが結合するNK1受容体をブロックすることで、悪心嘔吐を抑制します。比較的新しい薬剤であり、高リスク患者の予防に有効とされています。

5. 抗ヒスタミン薬・抗コリン薬: ジフェンヒドラミンやスコポラミン(経皮吸収型製剤)などが使用されます。前庭神経系を介した悪心嘔吐に効果を発揮しますが、鎮静や口渇などの副作用があります。

これらの薬剤は、患者さんのリスク因子に応じて単独または多剤併用で用いられます。リスク評価には、Apfelスコアなどの予測モデルが広く活用されており、リスクが高い患者さんには複数の薬剤を組み合わせた予防策が推奨されています。

薬物療法以外にも、非薬物療法や麻酔法の工夫も重要です。

* 非薬物療法: 鍼灸(特にP6点への刺激)、アロマセラピー(ペパーミントなど)、経皮的電気神経刺激(TENS)などが試みられています。

* 麻酔法の工夫: 全静脈麻酔(TIVA)は揮発性麻酔薬を使用しないため、PONVのリスクを低減するとされています。また、術中の適切な水分補給や、オピオイドの使用量を最小限に抑える多角的鎮痛法(マルチモーダル鎮痛)も有効です。

「市場背景」としては、PONVは全手術患者の約20-30%に発生し、高リスク患者では最大80%に達すると言われています。この高い発生率は、年間数億ドル規模の医療費増加に繋がると推定されており、医療機関にとっては大きな経済的負担となっています。既存の薬剤は効果的であるものの、副作用や費用、多剤併用時の相互作用なども考慮する必要があり、より安全で効果的な治療法の開発が常に求められています。患者さんのQOL向上に対する意識の高まりも、PONV対策の重要性をさらに押し上げています。

「将来展望」としては、PONVの管理はさらなる個別化医療へと進化していくと考えられます。

1. 個別化されたリスク評価と治療: 遺伝子多型などに基づいた、より精密なPONVリスク評価が可能になり、患者さん一人ひとりに最適な薬剤選択や予防プロトコルが提供されるようになるでしょう。

2. 新規薬剤の開発: 現在の薬剤では対応しきれない患者さんや、より副作用の少ない薬剤の開発が進められる可能性があります。例えば、新たな作用機序を持つ薬剤や、既存薬の改良版などが期待されます。

3. 非薬物療法の進化と統合: デジタルヘルス技術(スマートフォンアプリ、ウェアラブルデバイス)を活用したモニタリングや、VR/ARを用いたリラクゼーション、バイオフィードバックなどの非薬物療法が、薬物療法と組み合わせてより効果的に活用されるようになるかもしれません。

4. AIとビッグデータの活用: 大規模な臨床データとAIを組み合わせることで、PONVのリスク予測の精度が向上し、最適な治療プロトコルの自動提案などが可能になる可能性があります。これにより、医療従事者の負担軽減と患者アウトカムの改善が期待されます。

5. 患者中心のケアの推進: 患者さんの体験や満足度を重視する視点がさらに強化され、PONVによる不快感を最小限に抑え、早期回復を促すための包括的なアプローチが発展していくでしょう。

術後悪心嘔吐は、患者さんの快適性と安全性を確保するために、今後も継続的な研究と技術革新が求められる重要な医療課題であり続けるでしょう。