風力・太陽光ブレード非破壊検査市場:市場規模・シェア分析 – 成長動向と予測 (2025年 – 2030年)

風力・太陽光ブレード検査NDT市場レポートは、検査技術(超音波探傷検査、赤外線サーモグラフィなど)、検査プラットフォーム(ドローンベースシステムなど)、資産タイプ(風力タービンブレードなど)、用途(陸上風力など)、および地域(北米、南米、欧州、アジア太平洋など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

風力・太陽光ブレード検査NDT市場の概要

本レポートは、風力・太陽光ブレード検査NDT(非破壊検査)市場について、検査技術、検査プラットフォーム、資産タイプ、用途、および地域別にセグメント化し、2025年から2030年までの成長トレンドと予測を価値(米ドル)で提供しています。

市場概要

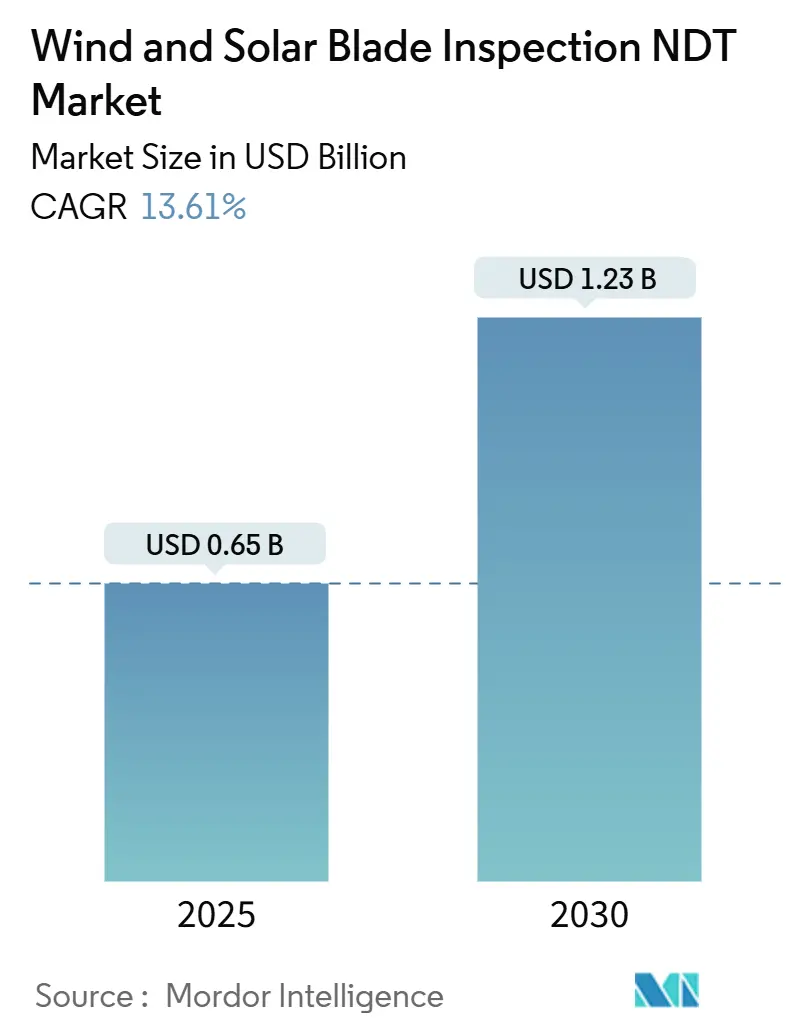

調査期間は2019年から2030年です。市場規模は2025年に6億5,000万米ドルに達し、2030年には12億3,000万米ドルに拡大すると予測されており、この期間の年平均成長率(CAGR)は13.61%です。最も急速に成長し、かつ最大の市場はアジア太平洋地域です。市場の集中度は中程度とされています。

市場分析

風力・太陽光ブレード検査NDT市場の拡大は、再生可能エネルギー資産の老朽化、義務化された健全性監査、および自律型検査技術の急速な進歩が複合的に作用した結果です。超音波、熱、視覚センサーを組み合わせたドローンベースのプラットフォームは、検査サイクルを短縮し、運用者のダウンタイムとメンテナンスコストを削減します。並行して、洋上風力発電や集光型太陽光発電の導入が、特にアジア太平洋地域において、対象となる設備ベースを拡大しています。大手サービスプロバイダーは、ニッチなロボット企業を買収し、ターンキーの予知保全ソリューションを提供しています。また、保険会社は、リスクの測定可能な削減を示す契約を好む傾向にあります。欧州連合および米国における規制指令は、認定された多技術ブレード監査を義務付けており、標準化されたデジタル報告ソリューションの採用を加速させています。

主要なレポートのポイント

* 検査技術別: 超音波検査が2024年に42.5%の収益シェアを占め、市場を牽引しました。一方、音響放出検査は2030年までに15.5%のCAGRで拡大すると予測されています。

* 検査プラットフォーム別: ドローンベースのシステムが2024年に51.6%のシェアを獲得すると予想されています。埋め込み型センサーネットワークは、2030年までに18.2%の最も高いCAGRを記録すると予測されています。

* 資産タイプ別: 風力タービンブレードが2024年に78.3%の市場シェアを占めました。しかし、太陽光ヘリオスタットおよびミラーブレードは、2030年までに15.1%のCAGRで進展すると予測されています。

* 用途別: 陸上風力発電が2024年に62.4%のシェアを占めましたが、洋上風力発電は2030年までに19.2%のCAGRで成長すると予想されています。

* 地域別: アジア太平洋地域が2024年に38.7%のシェアを占め、2024年から2030年まで15.3%の最も速い地域CAGRを記録すると予測されています。

市場のトレンドと洞察(推進要因)

* AI対応マルチセンサー搭載ドローンによる検査時間の70%削減: 超音波トランスデューサー、熱画像装置、高解像度カメラを搭載した自律型ドローンは、単一の飛行で包括的なブレード評価を完了し、作業時間を数日から数時間に短縮します。機械学習アルゴリズムは、広範な欠陥ライブラリで訓練されており、異常をリアルタイムで検出し、即座に作業指示を生成することで、運用者の後処理作業を軽減します。

* 洋上風力タービンブームによる遠隔NDT需要の促進: 欧州では2024年に3.8 GWの洋上容量が追加され、2030年までに25 GWを超えるプロジェクトが計画されており、遠隔で耐候性のある検査の必要性が高まっています。塩分を含んだ空気、波浪荷重、限られた船舶スケジュールは、ロープアクセスによる検査の実現可能性を制限し、無人介入で動作するドローン、クライマーロボット、埋め込み型センサーへの移行を促しています。

* 2025年からのEUおよび米国におけるブレード健全性監査の義務化: 欧州再生可能エネルギー指令および米国エネルギー省のガイドラインは、タービンが稼働開始から10年経過した場合、運用者に定期的かつ多技術によるブレード検査の実施を義務付けています。これにより、認定された検査機関と技術者への需要が高まっています。

* 15年を超える陸上風力発電設備の老朽化による頻繁なNDTの必要性: 2025年までに世界の陸上タービンの約40%が稼働15年を超える見込みであり、このグループではブレード故障の発生率が23%高くなると予測されています。これにより、検査間隔の短縮と、フェーズドアレイ超音波などの高度な検出方法が必要とされています。

市場のトレンドと洞察(抑制要因)

* ドローンおよびクライマーロボットの悪天候下での自律性限界: 標準的な検査用UAVは風速20 m/sまで対応可能ですが、洋上タービンではこの閾値を超えることが頻繁にあり、飛行可能な時間が制限されます。

* 新興市場における熟練NDT検査員の不足: 認定パイプラインは年間8%の検査員を輩出していますが、新興経済国における再生可能エネルギー容量の15-20%の成長には追いついていません。

* 断片的なドローン飛行規制によるコンプライアンスコストの増加: 世界的にドローン飛行に関する規制が断片化しており、特に欧州やアジア太平洋地域では複雑さが増し、コンプライアンスコストを押し上げています。

* 超音波/シアログラフィペイロードの高額な初期設備投資: 超音波やシアログラフィなどの高度なペイロードは初期設備投資が高く、小規模な検査サービスプロバイダーに影響を与えています。

セグメント分析

* 検査技術別: 超音波検査は、内部の剥離や接着線欠陥を検出する能力が実証されており、2024年の収益の42.5%を占め、市場を牽引しています。音響放出検査は、タービン稼働中の活発な亀裂進展を検出できるため、15.5%の最も高いCAGRで成長すると予測されています。ベンダーは、ワークフローを合理化するために、複数のモダリティを単一のペイロードに統合しています。

* 検査プラットフォーム別: ドローンシステムは、特に100mを超えるブレードへの非侵入型アクセスにより、2024年に51.6%のシェアを占めました。埋め込み型センサーは、予知保全をサポートする継続的なデータフィードにより、18.2%の最も速いCAGRを記録すると予測されています。将来の投資は、農場全体を単一のシフトで検査できる自律型ドローンスウォームに注がれています。

* 資産タイプ別: 風力タービンブレードは、風力エネルギー設備の歴史的優位性と厳格な保険要件を反映し、2024年の需要の78.3%を占めました。太陽光ヘリオスタットおよびミラーブレードは、集光型太陽光発電施設が高日射地域で増加するにつれて、15.1%のCAGRで成長すると予測されています。

* 用途別: 陸上風力発電は、広大な設備容量と確立された道路アクセスにより、2024年の収益の62.4%を占めました。一方、洋上風力発電は、欧州、アジア、そして間もなく北米の連邦入札がギガワット級プロジェクトを推進するため、19.2%のCAGRで急成長すると予測されています。

地域分析

* アジア太平洋地域: 中国のタービン展開、日本の集光型太陽光発電投資、インドのグリッドスケール再生可能エネルギー目標を背景に、2024年に38.7%のシェアを占めました。この地域の15.3%の予測CAGRは、他のどの地域よりも高く、第一世代タービンの寿命延長プログラムや中国・台湾沿岸の新規洋上プロジェクトによって牽引されています。

* 欧州: 成熟しながらも革新的な市場として、洋上風力発電を先駆的に導入し、欧州全域でのブレード監査義務を施行しています。

* 北米: インフレ削減法(IRA)のインセンティブと明確なFAAドローンガイダンスの恩恵を受け、自律型プラットフォームと統合分析への投資を刺激しています。

* 中東およびアフリカ: ヘリオスタット検査の新たな焦点となっており、砂漠環境がセンサー校正と防塵対策に課題を提起しています。

* ラテンアメリカ: ブラジルとチリの風力発電クラスターが成熟するにつれて、中程度の採用が見られます。

競争環境

風力・太陽光ブレード検査NDT市場は、中程度に細分化されています。ニッチなドローン分析企業、従来の産業検査会社、ロボットスタートアップが契約を競い合っています。MISTRAS GroupによるRope Roboticsの買収(2025年5月)は、ドメイン専門知識と自律型プラットフォームのバンドル化というトレンドを強調しています。SkySpecsとGE Renewable Energyのような戦略的提携は、AI分析をOEM監視スイートに直接統合し、定期的なデータサブスクリプションを確保しています。技術ロードマップは、定量化可能なROIを提供するマルチセンサーペイロードに傾倒しています。全天候型機能が重要な差別化要因となっており、AeronesやBladeBUGは高風速耐久性や防氷機能にベンチャー資金を投入しています。

最近の業界動向

* 2025年9月: Aeronesは、洋上ブレード向けロボットメンテナンスプラットフォームの規模拡大のため、シリーズB資金として1,500万米ドルを確保し、全天候型超音波機能を強調しました。

* 2025年8月: SkySpecsは、GE Renewable EnergyタービンにAI分析を統合し始め、リアルタイムのブレード健全性ダッシュボードを可能にしました。

* 2025年7月: BladeBUGのクライマーロボットは、北海で15 MWタービンでの試験を完了し、25 m/sの風速下での検査を検証しました。

* 2025年6月: Cloboticsは、ヘリオスタットミラー向けAI視覚分析を調整し、中東市場に参入するため、シリーズA資金として1,200万米ドルを調達しました。

このレポートは、世界の風力・太陽光ブレード検査における非破壊検査(NDT)市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、成長予測、競争環境、そして将来の展望までを網羅しています。

市場規模と成長予測に関して、本市場は2025年に6億5,000万米ドルに達すると予測されており、2030年までには年平均成長率(CAGR)13.61%で倍増すると見込まれています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* AI対応マルチセンサー搭載ドローンによる検査時間の70%削減。

* 洋上風力タービンのブームによる遠隔NDT需要の増加。

* 2025年からのEUおよび米国におけるブレード健全性監査の義務化。

* 15年を超える陸上風力発電設備の老朽化に伴う頻繁なNDTの必要性。

* 太陽光ヘリオスタット複合材が軽量CFRP(炭素繊維強化プラスチック)へ移行していること。

* 保険連動型性能契約が予測保全(predictive NDT)を優遇する傾向にあること。

一方で、市場の成長を抑制する要因も存在します。

* ドローンやクライマーロボットの悪天候下での自律性限界。

* 新興市場における熟練したNDT検査員の不足。

* ドローン飛行規制の細分化によるコンプライアンスコストの増加。

* 超音波検査やシアログラフィなどのペイロードにかかる初期設備投資(CAPEX)の高さ。

検査技術別では、超音波検査が内部欠陥検出の精度から最も広く利用されており、2024年には収益シェアの42.5%を占めています。その他、赤外線サーモグラフィ、高解像度/AI視覚検査、シアログラフィ、アコースティックエミッション、渦電流検査などが主要な技術として挙げられます。

検査プラットフォーム別では、ブレードの継続的な健全性監視の採用が進むにつれて、埋め込み型センサーネットワークが年平均成長率18.2%で最も急速に成長すると予測されています。ドローンベースシステム、ロボットクライマー、ポータブルNDTを用いたロープアクセスチーム、地上設置型画像タワーも重要なプラットフォームです。認証監査を義務付ける規制と、運用停止時間の最小化を求める事業者のニーズにより、AI対応ドローンや埋め込み型センサーといった自律型検査への移行が加速しています。

アセットタイプは風力タービンブレードと太陽光ヘリオスタット/ミラーブレードが主な対象であり、アプリケーションは陸上風力、洋上風力、大規模太陽光発電、分散型太陽光発電の各分野で需要が見込まれます。

地域別では、アジア太平洋地域が市場を牽引しており、中国における大規模なタービン設置や、日本、インドでの太陽光発電プロジェクトの拡大により、38.7%の市場シェアと15.3%という最速のCAGRを誇っています。北米、南米、ヨーロッパ、中東およびアフリカも重要な市場地域として分析されています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析、そしてAerones、SkySpecs、BladeBUG、Clobotics、Sulzer Schmid、Cyberhawk Innovations、DJIといった主要企業のプロファイルが詳細に記述されています。各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向などが提供されます。

市場の機会と将来の展望については、未開拓分野や満たされていないニーズの評価を通じて、さらなる成長の可能性が探られています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 AI対応マルチセンサーUAVにより検査時間を70%短縮

- 4.2.2 洋上風力タービンのブームが遠隔NDTの需要を促進

- 4.2.3 2025年よりEUおよび米国でブレード健全性監査が義務化

- 4.2.4 老朽化した陸上設備(15年以上)には頻繁なNDTが必要

- 4.2.5 太陽熱ヘリオスタット複合材が軽量CFRPに移行

- 4.2.6 保険連動型性能契約が予測NDTを優遇

- 4.3 市場の阻害要因

- 4.3.1 ドローンおよびクライマーロボットの悪天候下での自律性制限

- 4.3.2 新興市場における熟練NDT検査員の不足

- 4.3.3 分断されたドローン飛行規制がコンプライアンスコストを増加

- 4.3.4 超音波/シアログラフィペイロードの高額な初期設備投資

- 4.4 産業バリューチェーン分析

- 4.5 マクロ経済要因の影響

- 4.6 規制環境

- 4.7 技術的展望

- 4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争上の対立

5. 市場規模と成長予測(金額)

- 5.1 検査技術別

- 5.1.1 超音波探傷試験

- 5.1.2 赤外線サーモグラフィ

- 5.1.3 目視検査(高解像度 / AI)

- 5.1.4 シアログラフィ

- 5.1.5 アコースティック・エミッション

- 5.1.6 渦電流探傷

- 5.2 検査プラットフォーム別

- 5.2.1 ドローンベースシステム

- 5.2.2 ロボットクライマー

- 5.2.3 ポータブルNDTを備えたロープアクセスチーム

- 5.2.4 地上設置型画像処理タワー

- 5.2.5 組み込みセンサーネットワーク

- 5.3 資産タイプ別

- 5.3.1 風力タービンブレード

- 5.3.2 太陽熱ヘリオスタット / ミラーブレード

- 5.4 用途別

- 5.4.1 陸上風力

- 5.4.2 洋上風力

- 5.4.3 大規模太陽光発電

- 5.4.4 分散型太陽光発電

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 東南アジア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Aerones

- 6.4.2 SkySpecs

- 6.4.3 BladeBUG

- 6.4.4 Clobotics

- 6.4.5 Rope Robotics

- 6.4.6 Perceptual Robotics

- 6.4.7 Sulzer Schmid

- 6.4.8 Cyberhawk Innovations

- 6.4.9 Aerodyne Group

- 6.4.10 DroneBase

- 6.4.11 Flyability

- 6.4.12 GEV Wind Power

- 6.4.13 FORCE Technology

- 6.4.14 MISTRAS Group

- 6.4.15 SGS SA

- 6.4.16 TWI Ltd

- 6.4.17 Eddyfi Technologies

- 6.4.18 Invert Robotics

- 6.4.19 DJI

- 6.4.20 Rope Partner

- 6.4.21 Global Wind Service

- 6.4.22 Bladefence

- 6.4.23 ABJ Drones

- 6.4.24 Maxon Group

- 6.4.25 Skyline Drones

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

風力・太陽光ブレード非破壊検査は、再生可能エネルギー分野において、風力発電機のブレードや太陽光発電パネルの構造健全性を、対象物を損傷させることなく評価する技術群を指します。これらのブレードやパネルは、過酷な自然環境下で長期間運用されるため、製造段階から運用中、そして寿命延長に至るまで、その健全性を継続的に監視し、潜在的な欠陥や損傷を早期に発見することが極めて重要となります。これにより、発電効率の維持、安全性の確保、運用コストの最適化、そして設備の長寿命化が図られます。

この検査の主な目的は、風力ブレードにおいては、複合材料(FRP、CFRPなど)内部の剥離、ボイド、亀裂、繊維の損傷、表面の浸食、落雷による損傷などを検出することです。太陽光パネルにおいては、ガラスの亀裂、セルの損傷、封止材の劣化、ホットスポットの発生などを特定します。これらの欠陥は、発電効率の低下、故障、さらにはブレードの破損といった重大な事故につながる可能性があるため、非破壊検査はこれらのリスクを未然に防ぐための不可欠な手段となっています。

非破壊検査の種類は多岐にわたり、それぞれの技術が特定の欠陥や材料特性に適しています。

まず、目視検査は最も基本的な手法であり、ドローンや高所作業車を用いてブレードやパネルの表面を直接観察し、亀裂、剥離、浸食、汚れなどの目に見える損傷を検出します。近年では、高解像度カメラを搭載したドローンが広く活用され、広範囲を効率的に検査できるようになっています。

次に、超音波探傷検査(UT)は、超音波を材料内部に送信し、欠陥からの反射波や透過波の変化を分析することで、内部の剥離、ボイド、亀裂などを検出します。複合材料の内部欠陥検出に非常に有効であり、特に風力ブレードの製造時や定期検査で広く用いられます。

赤外線サーモグラフィ検査は、材料表面の温度分布を測定し、異常な熱パターンから内部欠陥を推定する手法です。例えば、剥離や水分の浸入箇所は熱伝導率が異なるため、表面温度に差が生じます。太陽光パネルでは、ホットスポット(過熱箇所)の検出に特に有効で、セルの故障や配線不良を特定できます。

シアログラフィ(レーザーホログラフィ)は、レーザー光を用いて材料表面の微細な変形を検出し、内部の剥離や接着不良、衝撃損傷などを高精度で特定できる技術です。特に大型の複合材料構造物である風力ブレードの検査に適しています。

打音検査は、ハンマーなどで軽く叩いた際の音の変化から、内部の剥離や接着不良を簡易的に判断する手法です。熟練者の経験に依存する部分が大きいですが、迅速な初期スクリーニングに利用されます。

アコースティック・エミッション(AE)検査は、材料が破壊される際に発生する微弱な弾性波(音)を検出し、亀裂の進展や材料の劣化をリアルタイムで監視する技術です。運用中のブレードの健全性モニタリングに適用されることがあります。

その他、特定の状況下では、X線検査や渦電流探傷検査なども検討されることがありますが、ブレードやパネルの材料特性やサイズ、検査環境を考慮して最適な手法が選択されます。

これらの非破壊検査は、様々な用途で活用されています。

製造段階での品質管理では、ブレードやパネルが出荷前に設計通りの品質基準を満たしているかを確認し、初期不良を排除します。

設置前検査では、輸送中や保管中に発生した可能性のある損傷がないかをチェックします。

運用中の定期検査は、風雨、紫外線、塩害、落雷、鳥の衝突などによる経年劣化や損傷を早期に発見し、計画的なメンテナンスや修理を可能にします。これにより、突発的な故障による発電停止期間を最小限に抑え、発電効率の維持に貢献します。

損傷評価では、台風や地震などの自然災害後、あるいは落雷事故後に、ブレードやパネルの損傷範囲と程度を正確に把握し、修理の要否や方法を決定します。

最終的には、これらの検査を通じて、設備の安全性確保と寿命延長を図り、再生可能エネルギー発電所の安定稼働を支える重要な役割を担っています。

関連技術としては、検査の効率化と精度向上に貢献する様々な技術が挙げられます。

ロボット・ドローン技術は、高所や広範囲にわたるブレードやパネルの検査を自動化し、人手による検査の危険性を低減しつつ、検査速度と再現性を向上させます。特に、AIを搭載したドローンは、自律飛行しながら損傷箇所を特定し、詳細な画像データを収集することが可能です。

AI・機械学習は、収集された大量の画像データやセンサーデータから、自動的に欠陥を識別し、その種類や深刻度を分類するのに利用されます。これにより、検査員の負担を軽減し、検査結果の客観性と均一性を高めます。

デジタルツインは、物理的なブレードやパネルの仮想モデルを作成し、非破壊検査で得られたデータを統合することで、設備の現在の状態を正確に把握し、将来の劣化や故障を予測するのに役立ちます。

センサー技術、特に構造ヘルスモニタリング(SHM)は、ブレード内部に埋め込まれた光ファイバーセンサーやひずみゲージなどを用いて、運用中にリアルタイムで構造的な変化を監視します。これにより、異常の兆候を早期に検知し、予防保全に繋げることが可能です。

データ分析・クラウドコンピューティングは、膨大な検査データを効率的に管理・分析し、複数の発電所や設備のデータを比較することで、劣化傾向の把握やメンテナンス戦略の最適化に貢献します。

市場背景としては、世界的な再生可能エネルギーへの移行が加速する中で、風力発電や太陽光発電の設備容量が飛躍的に増加していることが挙げられます。特に、風力発電においては、発電効率向上のためブレードの大型化が進んでおり、洋上風力発電の導入も拡大しています。これらの大型化や洋上設置は、検査・メンテナンスの難易度とコストを大幅に上昇させるため、効率的かつ信頼性の高い非破壊検査技術の需要が急速に高まっています。また、既存の設備が老朽化し、寿命延長が課題となる中で、設備の健全性を正確に評価し、適切なメンテナンス計画を立てるための非破壊検査の重要性は増す一方です。運用・保守(O&M)コストの削減圧力も強く、自動化された高精度な非破壊検査ソリューションへの投資が活発化しています。

将来展望としては、非破壊検査技術のさらなる進化と統合が期待されます。

自動化・自律化の進展は、ドローンやロボットによる検査がより高度化し、人間の介入なしに検査計画からデータ収集、初期分析までを一貫して行うシステムが普及するでしょう。

AIによる予知保全は、非破壊検査データと運用データを組み合わせ、AIが故障の兆候を早期に予測し、最適なタイミングでメンテナンスを推奨する「予知保全」が主流となります。これにより、計画外の停止を最小限に抑え、運用効率を最大化します。

SHMと非破壊検査の統合は、リアルタイムのSHMデータと定期的な詳細非破壊検査データを組み合わせることで、ブレードやパネルの健全性をより包括的かつ継続的に評価できるようになります。

新たな非破壊検査技術の開発も進み、より高感度で、非接触、かつ迅速に広範囲を検査できる技術や、材料内部の微細な変化をより正確に捉えることができる技術が登場する可能性があります。

デジタル化の推進により、検査データはクラウド上で一元管理され、AIによる分析結果とともに、発電所の資産管理システムやデジタルツインとシームレスに連携されることで、意思決定の迅速化と最適化が図られます。

これらの技術革新は、再生可能エネルギー設備の信頼性、安全性、経済性をさらに向上させ、持続可能な社会の実現に不可欠な要素となるでしょう。