微粉化PTFE市場:市場規模・シェア分析、成長動向と予測 (2025~2030年)

微粉化PTFEレポートは、用途(インク・塗料、熱可塑性樹脂、潤滑剤・グリースなど)、エンドユーザー産業(自動車・輸送、電気・電子、工業加工、医療・医薬品、包装)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

マイクロナイズドPTFE市場の概要について、詳細にご説明いたします。

# 1. レポートの概要と市場予測

本レポートは、マイクロナイズドPTFE(ポリテトラフルオロエチレン)市場の規模、トレンド、シェア、および2030年までの調査結果をまとめたものです。市場は、用途(インク・コーティング、熱可塑性樹脂、潤滑剤・グリースなど)、最終用途産業(自動車・輸送、電気・エレクトロニクス、工業プロセス、医療・製薬、包装など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によってセグメント化されています。市場予測は、米ドル(USD)建ての価値で提供されています。

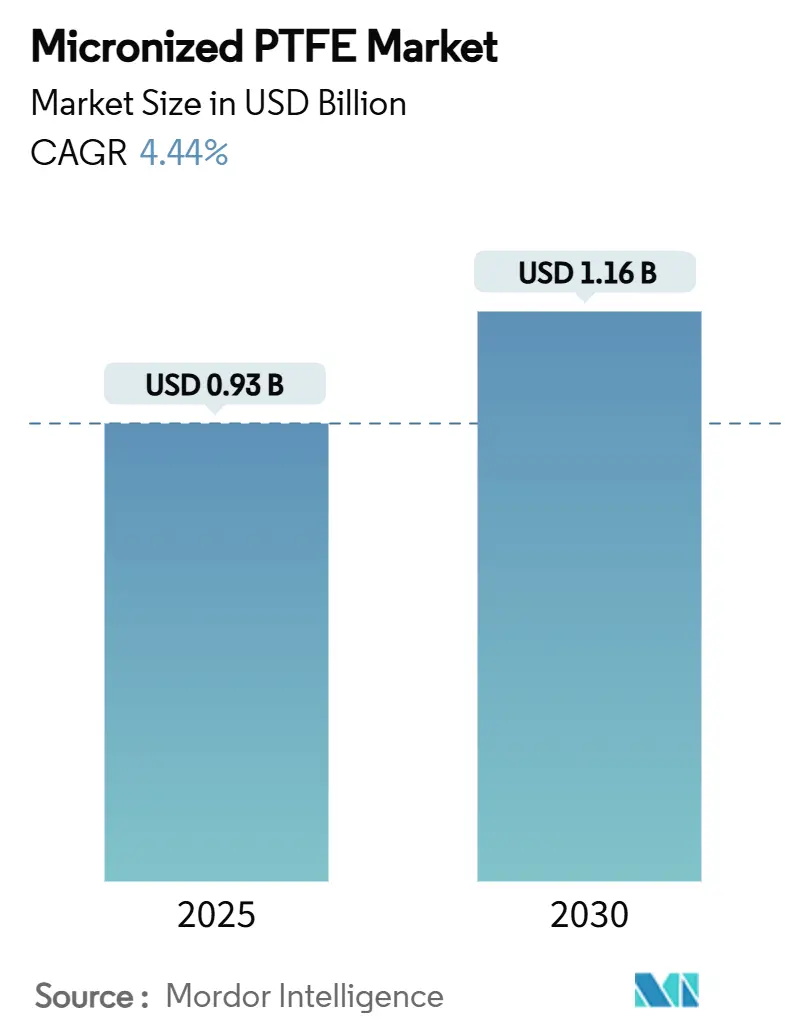

調査期間は2019年から2030年で、2025年の市場規模は9.3億米ドルと推定されています。これが2030年には11.6億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は4.44%と見込まれています。アジア太平洋地域が最も急速に成長し、かつ最大の市場であり、市場の集中度は高いとされています。

# 2. 市場の全体像と主要な牽引要因

マイクロナイズドPTFE市場の成長は、その代替不可能なトライボロジー特性(低摩擦性)と優れた耐薬品性によって支えられています。これらの特性は、PFAS(パーフルオロアルキル化合物およびポリフルオロアルキル化合物)に関する規制が強化される中でも、高性能な自動車、エレクトロニクス、半導体といった用途での需要を維持しています。

特にアジア太平洋地域は、生産コストの優位性、確立されたエレクトロニクスサプライチェーン、そして電気自動車(EV)生産の加速により、世界的な市場拡大の最前線に位置しています。市場のトレンドとしては、コモディティ製品から、プレミアムコーティング、ドライブトレイン潤滑剤、積層造形(アディティブマニュファクチャリング)用改質剤といった高付加価値ニッチ製品へのシフトが見られます。

メーカーは、厳格化する規制環境に対応しつつ利益を確保するために、エンドツーエンドのプロセス管理と、最先端の排出ガス捕捉システムへの投資が不可欠であるとされています。

# 3. 主要なレポートのポイント

* 用途別: 2024年において、インク・コーティングがマイクロナイズドPTFE市場の41.34%を占め、最大のシェアを保持しています。一方、潤滑剤・グリースは、2030年まで5.45%のCAGRで最も速い成長が予測されています。

* 最終用途産業別: 自動車・輸送セグメントが2024年に34.61%の市場シェアを占め、2030年まで5.86%のCAGRで成長すると見込まれています。

* 地域別: アジア太平洋地域は2024年に46.55%の市場シェアを占め、最大の市場です。また、2030年まで5.61%のCAGRで最も急速に成長する地域でもあります。

# 4. 市場のトレンドと洞察:促進要因

マイクロナイズドPTFE市場の成長を牽引する主な要因は以下の通りです。

* 自動車・エレクトロニクスにおける低摩擦熱可塑性樹脂の需要急増(CAGRへの影響:+1.8%):

電気自動車の航続距離延長や半導体の小型化要求に応えるため、熱可塑性コンパウンドにマイクロナイズドPTFEが添加され、超低摩擦係数を実現しています。自動車のパワーエレクトロニクスハウジングには、PTFE改質PEEKやPPSブレンドが採用され、最大170°Cの連続使用温度で寸法安定性を維持し、インバーターの信頼性を確保しています。また、リソグラフィ装置の精密電子ギアやスライド機構では、クリーンルームでの粒子発生を抑制するために同様のアプローチが用いられています。

* インク・工業/包装コーティングの急速な拡大(CAGRへの影響:+1.2%):

300m/分を超える速度で稼働するデジタル印刷機では、プリントヘッドの抵抗を最小限に抑えるワックス添加剤が必要とされ、マイクロナイズドPTFEが表面エネルギーを低下させつつ透明性を損なわない役割を果たしています。工業用床材や金属包装ラインでは、PTFE強化コーティングがメンテナンス間隔を最大40%短縮し、リーン生産目標に貢献しています。また、低PFOA基準を満たす改良グレードの登場は、業界が全面的な代替ではなく、規制遵守への投資をいとわない姿勢を示しています。

* EVドライブトレイン潤滑剤・工業用グリースでの使用増加(CAGRへの影響:+0.8%):

実験室でのトライボロジーデータによると、PTFE強化オイルは高速e-モーターの摩擦を47%削減し、部品寿命を62.7%延長します。米国だけでも年間24億ガロンの車両用潤滑剤が消費されており、PTFEベースの配合への大きな転換基盤が存在します。オートメーション開発者は、ハーモニックドライブやボールねじに同様のグリースを展開し、24時間365日のデューティサイクル下で精度を維持しています。

* エラストマーシール・ガスケットでの採用増加(CAGRへの影響:+0.6%):

腐食性の高い流体や上昇するプロセス温度に対応するため、OEMはニトリルゴムからPTFE充填フッ素エラストマーへのシフトを余儀なくされています。例えば、パーカー社は、化学抵抗を倍増させつつ、破断時伸び300%を維持するPTFEマイクロパウダーを検証しています。航空宇宙エンジンのメーカーは、500°Fのサービス温度で漏れを抑制するためにこれらのシールに依存しており、高価な飛行中のメンテナンスを回避しています。

* 積層造形レオロジー改質剤としての使用増加(CAGRへの影響:+0.4%):

積層造形(3Dプリンティング)分野において、材料の流動性や加工性を向上させるレオロジー改質剤として、マイクロナイズドPTFEの採用が増加しています。特に北米と欧州で長期的な成長が見込まれています。

# 5. 市場のトレンドと洞察:抑制要因

マイクロナイズドPTFE市場の成長を阻害する主な要因は以下の通りです。

* PFAS規制強化と潜在的な禁止(CAGRへの影響:-0.9%):

欧州化学機関(ECHA)による10,000種類のPFAS化学物質の制限提案は、2026年までにほとんどのPTFE微粉末を対象とし、「不可欠な用途」(航空宇宙、医療など)のみが例外となる可能性があります。米国では、PFOA/PFOSがCERCLA(包括的環境対策・補償・責任法)の有害物質に指定され、生産者は修復責任を負うリスクがあります。大金工業は、排水捕捉効率を99.9%に高め、欧米市場へのアクセスを維持するために3億米ドルを投じています。ロイズなどの保険会社は、PFAS除外条項を一般賠償責任保険に組み込み、そのリスクプロファイルを過去のアスベスト問題に例えています。

* TFEモノマー/蛍石の原材料価格の変動(CAGRへの影響:-0.5%):

地政学的緊張やサプライチェーンの混乱は、テトラフルオロエチレン(TFE)モノマーや蛍石の原料コストの変動を引き起こし、利益率に圧力をかけています。蛍石生産における中国の主導的役割は、供給リスクを高めています。さらに、TFEの製造は世界的に限られた数の専門施設に制約されています。このような価格変動は長期契約交渉を複雑にし、メーカーにダイナミックな価格戦略の採用を促しています。これらの戦略は市場を乗り切るのに役立つ一方で、価格変動に敏感な用途での浸透を制限する可能性もあります。また、これらの原材料の供給集中は、サプライチェーンのレジリエンスと規制遵守をますます重視する欧米のメーカーにとって、戦略的な課題となっています。

* バイオベース/シリコーンマイクロパウダーからの代替脅威(CAGRへの影響:-0.3%):

特に欧州を中心に、環境規制への対応や持続可能性への意識の高まりから、バイオベースやシリコーン製のマイクロパウダーがPTFEの代替品として採用される脅威が存在します。

# 6. セグメント分析

6.1. 用途別

* インク・コーティング: 2024年にマイクロナイズドPTFE市場の41.34%を占め、最大のシェアを保持しています。高性能な印刷インクや工業用コーティングにおいて、低摩擦性、耐摩耗性、非粘着性といったPTFEの特性が不可欠です。

* 潤滑剤・グリース: 2024年の市場規模は21.27%ですが、2030年まで5.45%のCAGRで最も速い成長が予測されています。EVの普及に伴い、優れた熱特性と誘電特性を持つ潤滑剤が求められており、PTFEはその要求に応えることができます。

* 熱可塑性樹脂: 安定した中間層を形成しており、ポリプロピレン、PEEK、PPSなどのサプライヤーは、5重量%以下のPTFEをブレンドすることで、0.15μ以下の摩擦係数を達成しています。これは、安定したエレクトロニクス需要に支えられています。

* エラストマー: 石油・ガス産業において、探査装置がサワーガス腐食に耐えるようアップグレードされるにつれて、PTFE充填エラストマーの需要が増加しています。

* その他: 上記以外の用途も市場に貢献しています。

6.2. 最終用途産業別

* 自動車・輸送: 2024年に世界の消費量の34.61%を占め、最大のセグメントです。2030年まで5.86%のCAGRで他のどの最終用途グループよりも速く成長し、自動車向けマイクロナイズドPTFE市場規模は2030年までに4.4億米ドルに達すると予測されています。EVメーカーは、バッテリーパックの熱バリアや銅箔スペーサーにPTFE充填熱可塑性樹脂を指定し、ティア1の潤滑剤メーカーはフッ素化グリースへの切り替えを主導しています。

* 電気・エレクトロニクス: 台湾、韓国、米国のCHIPS法による半導体工場拡張に牽引され、市場が活性化しています。PTFEは、半導体製造装置の精密部品や絶縁材料として利用されます。

* 工業プロセス: PTFEの非粘着性と化学的不活性は、ろ過プレートやダイヤフラムポンプなどの工業用途で活用されています。

* 医療・製薬: 移植可能な医療機器のコーティングや、生体適合性が検証された薬剤送達マトリックスにおいて着実に需要が伸びています。

* 包装: 小売業者からのPFASフリーバリアへの圧力により、バイオワックスなどの競合製品に道を譲る形で、成長が遅れています。

# 7. 地域分析

* アジア太平洋: 2024年にマイクロナイズドPTFE市場の46.55%を占め、最大の地域です。中国、日本、韓国が地域生産能力の78%を占めています。この地域は5.61%のCAGRで最も速く成長しており、バッテリーや半導体サプライチェーンに対する政府のインセンティブが現地消費を加速させています。また、PFAS捕捉への追加投資を考慮しても、輸出業者は相対的なコスト優位性から恩恵を受けています。

* 北米: OEMは、地理的近接性と堅牢な研究開発エコシステムから恩恵を受け、価格プレミアムを維持しています。

* 欧州: 最も厳しい規制の逆風に直面しています。航空宇宙および医療分野は「不可欠な用途」の免除によって需要が保護される可能性が高いですが、コモディティコーティングはオフショアに移行する可能性があります。

* 南米、中東、アフリカ: 鉱業、エネルギー、インフラプロジェクトにおける耐久性があり、メンテナンスの少ない材料への需要に牽引されています。

# 8. 競争環境

マイクロナイズドPTFE市場は高度に統合された性質を持っています。

* Daikin: 蛍石採掘、TFEモノマー生産、重合資産を統合しており、強固なコストポジションを維持しています。同社の3億米ドルの排水処理プロジェクトは、規制遵守を先行する戦略を明確に示しています。

* 技術的差別化: 各社は独自の微粉化技術を通じて差別化を図っています。例えば、D50が4μmの微粒子を実現することで、クリアコートラッカーで光学グレードの透明性を可能にしています。

* 市場再編: 市場の再編も進行中です。Micro Powders社は、レガシープラントの改修費用を正当化できないことを理由に、2025年末までにPTFE市場から撤退すると発表しました。これにより、既存企業が準拠グレードを供給する市場シェアが生まれることになります。

主要プレイヤーには、3M、The Chemours Company、DAIKIN INDUSTRIES, Ltd.、Shamrock Technologies Inc.、Syensqoなどが挙げられます(順不同)。

# 9. 最近の業界動向

* 2024年11月: Micro Powders社は、2025年末までにPTFE市場から完全に撤退し、セルロースベースの代替品に資源を再配分すると発表しました。

* 2023年9月: Micro Powders社は、インク・コーティング向けの光沢低減添加剤として、ドロップイン可能な超微細セルロースパウダー「NatureMatte C44」を発表しました。

以上が、マイクロナイズドPTFE市場の概要と詳細な分析です。

このレポートは、微粉化PTFE(Micronized PTFE)市場に関する包括的な分析を提供しています。市場の定義、調査範囲、詳細な調査方法、エグゼクティブサマリー、市場概況、成長予測、競合状況、および将来の展望を網羅しており、市場の全体像を深く理解するための情報源となっています。

微粉化PTFE市場は、2025年には0.93億米ドルの規模に達すると評価されており、2025年から2030年にかけて年平均成長率(CAGR)4.44%で着実に成長すると予測されています。この成長は、様々な産業における高性能材料への需要増加に支えられています。

市場の成長を牽引する主な要因としては、自動車およびエレクトロニクス分野における低摩擦熱可塑性樹脂の需要急増が挙げられます。これにより、部品の耐久性向上やエネルギー効率化が図られています。また、インクおよび工業用・包装用コーティングの急速な拡大も重要なドライバーであり、製品の保護と美観向上に貢献しています。さらに、電気自動車(EV)の普及に伴い、EVパワートレイン潤滑剤および工業用グリースでの微粉化PTFEの使用が増加しており、高性能な潤滑性能が求められています。エラストマー製シールおよびガスケットでの採用拡大も、耐久性と信頼性の向上に寄与しています。加えて、添加剤製造におけるレオロジー調整剤としての微粉化PTFEの使用増加は、新しい製造技術の進化を後押ししています。

一方で、市場の成長を抑制する要因も存在します。特に、PFAS(有機フッ素化合物)に関する規制強化と潜在的な禁止措置は、市場に大きな影響を与えています。欧州連合(EU)および米国におけるPFAS規制は、微粉化PTFE製造企業に対し、排出捕捉システムへの多額の投資を促すか、あるいは市場からの撤退を余儀なくさせる可能性があり、競争環境を大きく再構築しています。また、TFEモノマー/蛍石といった原材料価格の変動も、生産コストに影響を与える要因です。さらに、バイオベースやシリコーンマイクロパウダーといった代替品による脅威も、市場の競争を激化させています。

レポートでは、バリューチェーン分析に加え、ポーターの5つの力(サプライヤーの交渉力、買い手の交渉力、新規参入の脅威、代替品の脅威、競争の度合い)を用いて、市場の競争構造を詳細に分析し、各プレイヤーが直面する機会と課題を明確にしています。

アプリケーション別では、インクおよびコーティングが市場を牽引しており、2024年には41.34%という最大の市場シェアを占めています。その他、熱可塑性樹脂、潤滑剤およびグリース、エラストマー、そしてバッテリー電極バインダーなどのその他のアプリケーションが含まれ、それぞれが特定の産業ニーズに応えています。

エンドユーザー産業別では、自動車および輸送、電気およびエレクトロニクス、工業加工、医療および製薬、包装といった主要な分野が詳細に分析されており、各産業における微粉化PTFEの具体的な用途と需要動向が示されています。

地域別では、アジア太平洋地域が最も急速に成長しており、2030年までのCAGRは5.61%と予測されています。この地域には、中国、日本、インド、韓国、ASEAN諸国などが含まれ、急速な工業化と経済成長が市場拡大を後押ししています。その他、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、ロシア、北欧諸国など)、南米(ブラジル、アルゼンチンなど)、中東およびアフリカ(サウジアラビア、南アフリカなど)といった主要地域が詳細に分析され、それぞれの市場特性と成長見込みが評価されています。

競合状況の分析では、市場集中度、主要企業の戦略的動向、市場シェア(%)/ランキング分析が提供されています。主要企業としては、3M、AGC Chemicals Americas、Apar Industries Ltd.、DAIKIN INDUSTRIES, Ltd.、DEUREX AG、Fluorez Technology Inc、Lubrizol、Micro Powders、Nanjing Tianshi New Material Technologies Co., Ltd、Shamrock Technologies Inc.、Syensqo、The Chemours Companyなどが挙げられ、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が詳細にプロファイルされています。これにより、市場の主要プレイヤーとその競争戦略が明確に理解できます。

レポートは、市場の機会と将来の展望についても言及しており、ホワイトスペース分析や未充足ニーズの評価を通じて、今後の成長可能性とイノベーションの方向性を探っています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 自動車およびエレクトロニクスにおける低摩擦熱可塑性プラスチックの需要急増

- 4.2.2 インクおよび工業用/包装用コーティングの急速な拡大

- 4.2.3 EVドライブトレイン潤滑剤および工業用グリースでの使用増加

- 4.2.4 エラストマー製シールおよびガスケットでの採用増加

- 4.2.5 添加剤製造レオロジー調整剤としての微粉化PTFEの使用増加

- 4.3 市場の阻害要因

- 4.3.1 PFAS規制の監視強化と潜在的な禁止

- 4.3.2 TFEモノマー/蛍石の原材料価格の変動

- 4.3.3 バイオベース/シリコーンマイクロパウダーからの代替の脅威

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 用途別

- 5.1.1 インクおよびコーティング

- 5.1.2 熱可塑性樹脂

- 5.1.3 潤滑剤およびグリース

- 5.1.4 エラストマー

- 5.1.5 その他の用途(バッテリー電極バインダーなど)

- 5.2 エンドユーザー産業別

- 5.2.1 自動車および輸送

- 5.2.2 電気および電子

- 5.2.3 工業処理

- 5.2.4 医療および製薬

- 5.2.5 包装

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 日本

- 5.3.1.3 インド

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN諸国

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 ロシア

- 5.3.3.7 北欧諸国

- 5.3.3.8 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品およびサービス、および最近の動向を含む)

- 6.4.1 3M

- 6.4.2 AGC Chemicals Americas

- 6.4.3 Apar Industries Ltd.

- 6.4.4 DAIKIN INDUSTRIES, Ltd.

- 6.4.5 DEUREX AG

- 6.4.6 Fluorez Technology Inc

- 6.4.7 Lubrizol

- 6.4.8 Micro Powders

- 6.4.9 Nanjing Tianshi New Material Technologies Co., Ltd

- 6.4.10 Shamrock Technologies Inc.

- 6.4.11 Syensqo

- 6.4.12 The Chemours Company

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

微粉化PTFE(ポリテトラフルオロエチレン)は、その優れた特性を様々な材料に付与するために、PTFE樹脂を微細な粉末状に加工した特殊な素材でございます。PTFEは、フッ素樹脂の一種であり、非常に低い摩擦係数、優れた非粘着性、高い耐熱性、耐薬品性、電気絶縁性といったユニークな特性を持っています。このPTFEをミクロンオーダー、あるいはそれ以下のサブミクロンオーダーまで微粉化することで、従来のPTFEでは難しかった分散性や混合性を大幅に向上させ、他の材料への添加剤として利用することが可能になります。微粉化PTFEは、その粒子径が小さくなることで表面積が増大し、添加先の材料の表面特性や内部構造に効果的に作用し、PTFE本来の優れた特性を付与する役割を担っております。

微粉化PTFEには、主にその製造方法や粒子径によっていくつかの種類がございます。一つは、PTFEのバージン樹脂を機械的に粉砕して製造されるタイプです。ジェットミルやボールミル、あるいは極低温下での粉砕技術を用いて、PTFEの塊を物理的に細かく砕きます。この方法で得られる微粉化PTFEは、比較的粒子径が大きく、不規則な形状を持つことが多いですが、コストパフォーマンスに優れる場合があります。もう一つは、乳化重合によって直接微細な粒子を生成するタイプです。この方法で製造されるPTFEは、一般的に「PTFEマイクロパウダー」や「PTFEワックス」とも呼ばれ、非常に均一で球状に近い微細な粒子が得られます。粒子径はサブミクロンから数ミクロン程度と非常に小さく、分散性に優れるため、高性能な用途に適しています。また、PTFEを放射線照射によって分子量を低減させ、粉砕しやすくしたり、特定の特性を付与したりする技術も存在します。これらの微粉化PTFEは、用途に応じて最適な粒子径、分子量、形状が選択されます。さらに、特定の基材との相溶性を高めるために、表面処理が施された製品も開発されております。

微粉化PTFEの用途は非常に多岐にわたります。最も代表的な用途の一つは、潤滑剤としての利用です。グリースやオイルに添加することで、摩擦係数を大幅に低減し、耐摩耗性を向上させ、機械部品の寿命を延ばす効果があります。また、固体潤滑剤として、ドライフィルム潤滑剤やスプレー式の潤滑剤にも配合されます。エンジニアリングプラスチック(例:POM、PEEK、ナイロンなど)に内部潤滑剤として添加することで、自己潤滑性を付与し、摺動特性や耐摩耗性を向上させることができます。次に、コーティング材料としての利用も重要です。非粘着性や滑り性を付与するために、調理器具のフッ素樹脂加工、工業用金型の離型剤、防汚コーティング、耐候性コーティングなどに使用されます。塗料やインクに添加することで、表面の滑り性、耐擦傷性、耐ブロッキング性を向上させ、マットな質感を与えることも可能です。エラストマーやゴム製品においては、耐摩耗性や摩擦低減、引裂き強度の向上に寄与し、シール材やOリング、ガスケットなどの性能を高めます。化粧品分野では、ファンデーションやパウダーに配合され、滑らかな感触や伸びの良さ、マット効果を提供します。その他、繊維製品の撥水・防汚加工、医療機器の生体適合性向上や低摩擦化、さらには3Dプリンティング材料の機能性向上添加剤としても注目されております。

微粉化PTFEに関連する技術は、その製造から応用まで多岐にわたります。製造技術としては、前述の機械的粉砕技術や乳化重合技術が核となります。特に、均一で微細な粒子を効率的に製造するための粉砕機の設計や、重合条件の最適化は重要な研究開発領域です。また、微粉化PTFEを他の材料に均一に分散させるための分散技術も不可欠です。液体媒体(油、溶剤、樹脂など)や固体媒体(他のポリマー)中での凝集を防ぎ、安定した分散状態を維持するための界面活性剤の選定や、分散装置の最適化が行われます。表面処理技術も関連が深く、プラズマ処理やシランカップリング剤などを用いて、PTFE粒子の表面を改質し、特定の基材との親和性や接着性を向上させる試みがなされています。さらに、微粉化PTFEを他のポリマーと混合して複合材料を製造するコンパウンディング技術も重要です。これらの技術は、微粉化PTFEの性能を最大限に引き出し、新たな用途を開拓するために不可欠な要素となっております。分析技術としては、粒子径分布測定(レーザー回折、動的光散乱など)、走査型電子顕微鏡(SEM)による粒子形態観察、熱分析(DSC、TGA)による熱的特性評価などが挙げられます。

市場背景としましては、微粉化PTFEは、自動車、エレクトロニクス、産業機械、医療、消費財など、幅広い産業分野における高性能材料への需要増加を背景に、着実に市場を拡大してまいりました。特に、自動車産業における燃費向上や部品の長寿命化、エレクトロニクス分野における高周波対応や信頼性向上、産業機械におけるメンテナンスフリー化といったニーズが、微粉化PTFEの需要を牽引しております。アジア太平洋地域、特に中国は、製造業の拡大に伴い、微粉化PTFEの主要な消費地および成長市場となっております。一方で、市場にはいくつかの課題も存在します。PTFE自体の原料コストが高いこと、特定の媒体への分散が難しい場合があること、そして他の低摩擦添加剤(ワックス、シリコーン、二硫化モリブデン、グラファイトなど)との競合が挙げられます。また、PTFEは一般的に非常に安定で安全な物質とされていますが、フッ素化合物全体に対する環境規制(PFAS規制など)の動向が、将来的に市場に影響を与える可能性も考慮する必要がございます。しかしながら、PTFEの持つ独自の優れた特性は代替が難しく、今後もその需要は堅調に推移すると見込まれております。

将来展望としましては、微粉化PTFEは、今後も技術革新と新たな用途開拓を通じて、さらなる成長が期待されております。特に、以下のような分野での応用が注目されております。一つは、航空宇宙や防衛分野における軽量・高強度複合材料への添加です。極限環境下での性能が求められるこれらの分野では、微粉化PTFEが摩擦低減や耐摩耗性向上に貢献します。二つ目は、5G通信や次世代エレクトロニクス分野です。低誘電率・低誘電正接が求められる高周波回路基板やコネクタ材料において、微粉化PTFEの特性が不可欠となります。三つ目は、医療分野における次世代インプラントやドラッグデリバリーシステムへの応用です。生体適合性と低摩擦性を活かし、より高性能な医療機器の開発に貢献するでしょう。四つ目は、再生可能エネルギー分野です。風力発電タービンの部品や太陽光パネルのコーティングなど、耐久性や耐候性が求められる用途での採用が期待されます。技術的な側面では、より均一で微細な粒子を製造する技術、特定の用途に特化した表面改質技術、そして環境負荷の低い製造プロセスの開発が進められるでしょう。また、グラフェンやセラミックスなどの他のナノ粒子と組み合わせたハイブリッド材料の開発も、新たな機能性材料の創出に繋がると考えられます。持続可能性への意識が高まる中、微粉化PTFEのライフサイクル全体における環境負荷低減やリサイクル技術の開発も、今後の重要な課題となるでしょう。これらの進展により、微粉化PTFEは、今後も様々な産業の発展に不可欠な高機能材料として、その価値を高めていくものと確信しております。