自動車ドアラッチ市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

自動車ドアラッチ市場レポートは、ロックタイプ(電子ラッチ、機械式ラッチ)、車両タイプ(ハッチバック、セダン、SUV/MUV)、用途(サイドドアラッチ、フードラッチ、テールゲートラッチなど)、流通チャネル(OEM、アフターマーケット)、および地域(北米、南米、欧州など)別に分類されます。市場予測は、金額(米ドル)および数量(単位)で示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車ドアラッチ市場の概要

本レポートは、自動車ドアラッチ市場の規模、シェア、および2030年までのトレンドに関する詳細な分析を提供しています。市場は、ロックタイプ(電子ラッチ、機械式ラッチ)、車両タイプ(ハッチバック、セダン、SUV/MUV)、用途(サイドドアラッチ、ボンネットラッチ、テールゲートラッチなど)、流通チャネル(OEM、アフターマーケット)、および地域(北米、南米、欧州など)によってセグメント化されています。市場予測は、金額(米ドル)と数量(ユニット)の両方で提供されています。

市場規模と成長予測

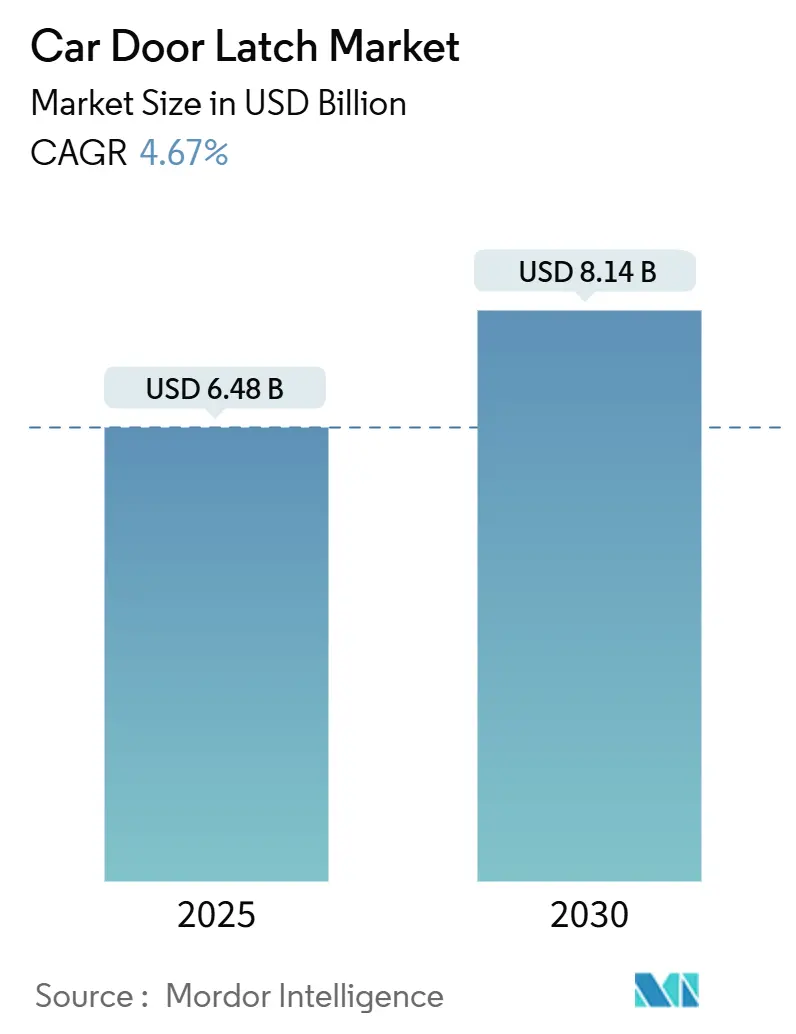

世界の自動車ドアラッチ市場は、2025年には64.8億米ドルと評価され、2030年までに81.4億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は4.67%です。この成長は、電気自動車(EV)や自動運転プラットフォームにおける電子ラッチの装着率の上昇、安全規制の強化、および予測メンテナンス収益をもたらすソフトウェア定義型アクセスシステムに対するOEMの需要によって加速されています。

2024年には電子ラッチが市場シェアをリードしており、これは自動車メーカーがキーレスエントリーや生体認証とシームレスに統合される完全にネットワーク化されたクロージャーシステムへと移行しているためです。地域別では、中国とインドにおける車両生産の継続的な拡大により、アジア太平洋地域が世界の需要を牽引しています。一方、北米では大規模なリコールキャンペーンを受けてアフターマーケット活動が活発化しています。原材料コストの変動やサイバーセキュリティ検証要件が短期的な利益を抑制するものの、垂直統合されたアクチュエーターおよび制御モジュール能力を持つサプライヤーは、付加価値サービスモデルと地域サプライチェーンの多様化を通じて、市場全体の成長を上回る位置にあります。

主要な市場動向と洞察

成長要因(ドライバー)

1. 電子ラッチおよびスマートラッチの需要急増(EV/自動運転車向け):

* 自動車メーカーは、デジタルキー、OTA(Over-The-Air)アップデート、自動駐車要件に対応するため、完全に電子化されたラッチ機構を組み込んでいます。テスラのドアシステム再設計は、洗練されたフラッシュハンドルと緊急脱出要件との間のデリケートなバランスを示しており、サプライヤーには二重経路の機械的バックアップが必要であることを強調しています。

* プレミアムOEMは、電流消費を抑えつつ、自動バレーパーキング機能と互換性のある迅速なアンラッチ時間をサポートするコンパクトな48V対応アクチュエーターを好んでいます。EVの販売台数増加に伴い、電子ラッチの平均販売価格は低下し、中価格帯の乗用車への普及が拡大しています。この要因はCAGRに+1.2%の影響を与え、アジア太平洋地域と北米が牽引し、中期的な影響が見込まれます。

2. 新興市場における車両生産の増加:

* アジア太平洋地域の組立工場は、マルチエネルギープラットフォーム全体で生産を拡大しており、ティア1ラッチメーカーは現地生産能力の増強を進めています。インドの部品セクターは、2025-26会計年度に堅調な収益成長を予測しており、これは需要の回復と、競争力のある価格のラッチモジュールを優遇する輸入代替イニシアチブを反映しています。

* Inteva Productsのプネ工場拡張は、貨物コストのインフレの中で利益を維持するために地域化が不可欠であることを示しています。複数のドアアーキテクチャに工具の再設計なしで適応するモジュラーキット戦略は、OEMの立ち上げサイクルを短縮し、市場の複合成長率に0.9%の追加貢献をもたらします。この要因はCAGRに+0.9%の影響を与え、アジア太平洋地域、中東、アフリカが牽引し、長期的な影響が見込まれます。

3. 厳格な車両安全規制(FMVSS 206、UNECE R-11など):

* 世界の規制は、最小耐荷重、侵入防止基準、サイバーセキュリティ条項を厳格化しており、迅速な技術更新を強いています。欧州のUNECE R-155およびR-156は、セキュアなファームウェア・オーバー・ザ・エアのワークフローを要求し、ラッチメーカーに暗号化プロトコルとインシデント対応計画への投資を促しています。

* 北米のFMVSS更新は、衝突時の電子ラッチの遅延を参照するようになり、検証走行距離とテストベンチ時間を増加させています。この財政的負担は、認定されたラボを持つトップティアのベンダーに有利であり、小規模企業はグローバルソーシングパネルから排除されるリスクがあります。これらの規制は、既存車両の交換サイクルを促進し、市場のCAGRにプラスの貢献をもたらします。この要因はCAGRに+0.7%の影響を与え、欧州と北米が牽引し、短期的な影響が見込まれます。

4. 大規模リコールキャンペーンによるアフターマーケット交換需要の増加:

* 電子作動式クロージャーにおける現場故障の急増は、前例のないリコール量を引き起こしています。フォードの2025年型マスタング・マッハEのリコールキャンペーンは、197,000台以上の車両に影響を与え、ディーラー部品の処理量と独立系修理工場の需要を高めています。

* リコールは、OEMが再設計されたラッチサブアセンブリの緊急注文を行うため、サプライヤーに短期的な収益の急増をもたらします。しかし、メディアの注目度が高まることで、ゼロ欠陥プロセス能力の必要性が強調されます。この要因はCAGRに+0.5%の影響を与え、北米と欧州が牽引し、短期的な影響が見込まれます。

阻害要因(レストレインツ)

1. 電子ラッチの高コストと統合の複雑さ:

* 電子ラッチシステムは、マイクロアクチュエーター、ホール効果センサー、コントローラーファームウェアを統合しており、機械式ユニットと比較して車両あたりの部品表(BOM)を50~100米ドル増加させます。開発プログラムは、電磁両立性、サイバーセキュリティ浸透、フェイルセーフ検証に及び、開発期間を最大18ヶ月延長します。

* 形状記憶合金アクチュエーターや3ポジションソレノイドは、地政学的または生産能力の混乱が生じた場合に調達リスクを増大させる単一供給源依存性を導入します。そのため、規制の推進にもかかわらず、コストに敏感なAセグメントおよびBセグメントの自動車では採用が遅れており、短期的に市場全体の成長率を0.6%削減しています。この要因はCAGRに-0.6%の影響を与え、コストに敏感なセグメントに特に影響し、短期的な影響が見込まれます。

2. 鉄鋼、エンジニアリングプラスチック、半導体の価格変動:

* ラッチアセンブリでは鉄鋼が支配的であり、エンジニアリングプラスチックも大きなシェアを占めています。半導体ファウンドリの制約は、マイクロコントローラーの供給を継続的に制限しています。サプライヤーは、原材料コスト、特に鉄鋼とシリコンの変動により、ヘッジ戦略を採用したり、契約条件を再交渉したりすることが増えています。

* OEMは市場指数に連動した価格モデルに抵抗することが多く、財務リスクをサプライヤーに転嫁しています。この転嫁は在庫の積み増しを促し、運転資本要件を増加させます。このような持続的な変動は収益性を圧迫し、一部の小規模サプライヤーが市場から撤退する原因となり、業界全体の成長軌道をわずかに抑制しています。この要因はCAGRに-0.4%の影響を与え、サプライチェーンがアジア太平洋地域に集中しているため、中期的な影響が見込まれます。

セグメント分析

1. ロックタイプ別:電子ラッチの優位性が加速

* 電子ラッチは2024年に自動車ドアラッチ市場の収益シェアの58.71%を占め、予測期間(2025年~2030年)中に6.64%のCAGRでリードを拡大すると予測されています。この優位性は、OEMがデジタルキー、近接ベースのロック解除、およびソフトウェア定義型車両エコシステムとシームレスに連携する自動ドア作動を組み込んでいることに起因します。

* 機械式デザインは、堅牢なシンプルさが機能の少なさを補うエントリーレベルの自動車に依然として採用されていますが、これらのプラットフォームでさえ、新たな安全規制を満たすためにハイブリッド電気機械式バックアップを導入する傾向にあります。

2. 車両タイプ別:SUV/MUVが勢いを増す

* SUVおよびMUVは、2024年に自動車ドアラッチ市場の収益の63.77%を占めました。消費者がこれらの大型モデルに傾倒し続ける中、自動車メーカーは電子ラッチ、ソフトクローズドア、パワーテールゲートを装備しており、この組み合わせがSUV/MUVを成長チャートのトップに押し上げています。このグループのラッチ販売は、予測期間中に4.94%のCAGRで増加すると予測されています。

* ハッチバックやセダンも市場で重要な役割を果たしていますが、特にプレミアムモデルでは高度な電子ラッチや安全機能が求められるものの、成長は緩やかです。

3. 用途別:テールゲートラッチが急増

* サイドドアラッチは、2024年に自動車ドアラッチ市場の収益の45.55%を占めました。これは、すべての車両に少なくとも2つのサイドドアラッチが義務付けられており、電子チャイルドロック規制が複雑さを増しているためです。

* テールゲートラッチは、電動リフトゲートを備えたクロスオーバーやSUVの世界的な需要を反映し、予測期間中に5.29%のCAGRで加速すると予想されています。現代のテールゲートシステムは、ピンチセンサーアレイやソフトクローズモーターを組み込んでおり、ユニットあたりの平均販売価格(ASP)を上昇させ、専門サプライヤーを引き付けています。

4. 流通チャネル別:アフターマーケットが加速

* OEMチャネルは、2024年の自動車ドアラッチ市場売上高の71.87%を占めました。これは、ドアラッチがホワイトボディの製造シーケンスに直接統合され、隣接する板金とともにPPAP(生産部品承認プロセス)検証を満たす必要があるためです。

* しかし、アフターマーケット需要は、広範なリコールと車両寿命の延長により交換量が増加するため、予測期間中に6.44%という堅調なCAGRを記録すると予測されています。電子ラッチの複雑さも保証期間終了後の故障発生率を高め、再生モジュールを在庫する独立系販売業者に収益をもたらしています。

地域分析

1. アジア太平洋地域:

* 2024年に自動車ドアラッチ市場の収益シェアの46.57%を占め、2030年までに5.33%のCAGRで成長すると予測されており、市場を支配しています。この地域の生産ブームは、中国のEV急増とインドの現地化レベル向上への取り組みに起因しています。

* Inteva Productsのプネ工場は、拡大するOEMクラスターとグローバルティア1サプライヤーが共存する典型的な例です。高度な安全コンテンツを奨励する政府のインセンティブは、国内モデルにおける電子ラッチの採用をさらに促進し、アジア太平洋地域が市場の成長エンジンとしての役割を強化しています。

2. 北米:

* より成熟した市場ですが、フォードの197,000台のマスタング・マッハEのリコールに代表される、規制主導のアフターマーケット需要から恩恵を受けています。サイバーセキュリティコンプライアンスとOTA対応への着実な投資は、平均販売価格を高く維持し、2.89%という比較的緩やかな地域CAGRを部分的に相殺しています。

3. 欧州:

* 新車販売台数は飽和状態にありますが、UNECEが義務付けるサイバーセキュアなクロージャーの採用が3.63%のCAGRを支えています。サプライヤーは、厳格な型式認証プロトコルに対応するため、現地のR&D拠点を活用していますが、多くの企業は量産をコスト優位性のある中東欧の工場に移しています。

競争環境

自動車ドアラッチ市場は中程度の集中度を示しており、サプライヤー基盤が細分化されているため、技術的差別化と地域拡大の機会が生まれています。大量生産される機械式アセンブリで優位に立つ既存企業は、密閉型マイクロモーターアクチュエーターや組み込みセキュリティファームウェアを提供する電子機器に特化した企業からの激しい競争に直面しています。

形状記憶合金ピン、3ポジションポウル、ネットワークファイアウォールアルゴリズムに関する知的財産出願が急増しており、TLX Technologiesは低温作動に最適化されたハイブリッドソレノイド設計を特に進展させています。

2025年の戦略的動きは、垂直統合とニアショアリングを重視しています。Magnaは半導体不足をヘッジするためメキシコでのアクチュエーターコイル巻線生産を拡大しており、Kiekertは欧州のフリート管理パートナーとクラウド対応の予測メンテナンススイートを試験運用しています。BroseはアジアのEMSプロバイダーと提携し、PCBアセンブリの現地化を進めており、これは地域ソーシングの均等化を求めるOEMの要求を反映しています。

主要企業

* Kiekert AG

* アイシン精機株式会社

* Magna International Inc.

* STRATTEC Security Corp.

* Brose Fahrzeugteile GmbH

最近の業界動向

* 2025年9月: テスラは、衝突後の脱出に関する懸念を解決するため、手動と電子のリリースを統合した緊急ドア機構の再設計計画を発表しました。

* 2025年6月: フォードは、ラッチの故障により乗員が閉じ込められる可能性があるとして、マスタング・マッハE(2021-2025年モデル)197,432台をリコールしました。これは国家幹線道路交通安全局によって確認されています。

このレポートは、世界の自動車ドアラッチ市場に関する詳細な分析を提供しています。市場の現状、成長予測、主要な推進要因と阻害要因、セグメント別の洞察、競争環境、そして将来の展望について包括的に記述されています。

まず、市場規模と成長予測についてですが、世界の自動車ドアラッチ市場は2025年に64.8億米ドルの評価額に達し、2030年までには年平均成長率(CAGR)4.67%で成長し、81.4億米ドルに達すると予測されています。

市場を牽引する主要な要因としては、電気自動車(EV)および自動運転車における電子ラッチやスマートラッチの需要が急増している点が挙げられます。また、新興市場における世界的な車両生産の増加、FMVSS 206やUNECE R-11といった厳格な車両安全規制の強化も市場成長を後押ししています。さらに、大規模なリコールキャンペーンに起因するアフターマーケットでの交換需要の拡大、標準化されたグローバルプラットフォームドアへの移行によるモジュラーラッチキットの採用、そしてOTA(Over-The-Air)アップデートを活用した予知保全モデルが新たな収益源を生み出していることも重要な推進力となっています。

一方で、市場にはいくつかの阻害要因も存在します。電子ラッチの高コストとシステム統合の複雑さ、鉄鋼、エンジニアリングプラスチック、半導体などの原材料価格の変動性が挙げられます。また、OEM(自動車メーカー)が車両データを管理しているため、独立したアフターマーケットでの販売が制限されることや、サイバーセキュリティおよび機能安全に関する懸念がOEMの承認プロセスを遅らせる要因となっています。

市場のセグメント別分析では、ロックタイプ別に見ると、電子ラッチが市場を牽引しており、2024年の収益の58.71%を占め、年平均成長率6.64%で拡大しています。これは、OEMが完全にデジタル化されたクロージャーシステムへと移行している傾向を反映しています。車両タイプ別では、eコマース物流の拡大とより厳格な安全規制により、小型商用車が2030年まで年平均成長率4.94%で最も急速に成長すると予測されています。

地域別では、アジア太平洋地域が最大の市場であり、市場シェアの46.57%を占めています。これは、中国やインドにおける高い車両生産量と、国内のEVにおける電子ラッチの採用増加が主な理由です。アフターマーケットの需要は、フォードのMustang Mach-Eのリコールキャンペーン(197,000台規模)のような大規模なリコールによって活発化しており、アフターマーケットは年平均成長率6.44%で成長しています。

競争環境においては、サプライヤー各社は、OEMのコスト目標とコンプライアンス要件を満たすため、アクチュエーターの小型化、サイバーセキュリティ対応ファームウェアの開発、および地域に特化した生産体制の構築に注力しています。レポートでは、Kiekert AG、Aisin Seiki Co. Ltd.、Magna International Inc.など、多数の主要企業のプロファイルも含まれています。

このレポートは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、今後の成長戦略の策定に役立つ情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 EV/自動運転車向け電子・スマートラッチの需要急増

- 4.2.2 新興市場における世界的な車両生産の増加

- 4.2.3 厳格な車両安全規制(FMVSS 206、UNECE R-11など)

- 4.2.4 大規模なリコールキャンペーンによるアフターマーケット交換需要の増加

- 4.2.5 モジュラーラッチキットを可能にする標準化されたグローバルプラットフォームドアへの移行

- 4.2.6 OTA駆動型予知保全モデルによる新たな収益源の創出

- 4.3 市場の阻害要因

- 4.3.1 電子ラッチの高コストと統合の複雑さ

- 4.3.2 鉄鋼、エンジニアリングプラスチック、半導体の価格変動

- 4.3.3 独立系アフターマーケット販売を制限するOEM管理の車両データ

- 4.3.4 サイバーセキュリティと機能安全に関する懸念がOEMの承認を遅らせる

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制状況

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額(USD)および数量(単位))

- 5.1 ロックタイプ別

- 5.1.1 電子ラッチ

- 5.1.2 機械式ラッチ

- 5.2 車両タイプ別

- 5.2.1 ハッチバック

- 5.2.2 セダン

- 5.2.3 SUV/MUV

- 5.3 用途別

- 5.3.1 サイドドアラッチ

- 5.3.2 ボンネットラッチ

- 5.3.3 テールゲートラッチ

- 5.3.4 後部座席ラッチ

- 5.3.5 スライドドアラッチ

- 5.4 流通チャネル別

- 5.4.1 OEM

- 5.4.2 アフターマーケット

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 英国

- 5.5.3.2 ドイツ

- 5.5.3.3 スペイン

- 5.5.3.4 イタリア

- 5.5.3.5 フランス

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 インド

- 5.5.4.2 中国

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 エジプト

- 5.5.5.5 南アフリカ

- 5.5.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Kiekert AG

- 6.4.2 Aisin Seiki Co. Ltd.

- 6.4.3 Magna International Inc.

- 6.4.4 STRATTEC Security Corp.

- 6.4.5 Brose Fahrzeugteile GmbH

- 6.4.6 Mitsui Mining & Smelting Co.

- 6.4.7 U-Shin Ltd.

- 6.4.8 Minda VAST Access Systems

- 6.4.9 Inteva Products LLC

- 6.4.10 Valeo SA

- 6.4.11 Robert Bosch GmbH

- 6.4.12 Denso Corporation

- 6.4.13 Lear Corporation

- 6.4.14 Grupo Antolin

- 6.4.15 Shivani Locks Pvt Ltd.

- 6.4.16 Huf Hülsbeck & Fürst GmbH

- 6.4.17 Igarashi Motors India Ltd.

- 6.4.18 D-La Porte (GmbH and Co.)

- 6.4.19 Kongsberg Automotive ASA

- 6.4.20 Dorman Products Inc.

- 6.4.21 Guala Closures Group (Automotive)

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

自動車ドアラッチは、車両のドアを閉じた状態に確実に保持し、意図しない開放を防ぐための極めて重要な安全部品です。乗員の安全確保と車両のセキュリティ維持に不可欠な役割を担っており、その進化は自動車の安全性、利便性、そしてデザインの発展と密接に関わってきました。

この部品の基本的な機能は、ドアが閉まった際に車体側のストライカーと噛み合い、ドアをロックすることです。初期の自動車ではシンプルな機械式ラッチが主流でしたが、現代の自動車では電子制御が導入され、より高度な機能と安全性が実現されています。

自動車ドアラッチには、その作動方式や機能によっていくつかの種類があります。最も基本的なものは「メカニカルラッチ」で、ワイヤーやロッドを介してドアハンドルからの操作を直接ラッチ機構に伝達し、ロック・アンロックを行います。信頼性が高く、シンプルな構造が特徴です。一方、近年主流となっているのが「電動ラッチ」です。これはモーターやソレノイドを用いてラッチのロック・アンロックを電気的に制御するもので、スマートキーシステムやリモートコントロールによるドアの開閉を可能にします。これにより、利便性が大幅に向上しました。

さらに、高級車を中心に普及が進んでいるのが「パワーラッチ」や「ソフトクローズ機能付きラッチ」です。これは、ドアが半ドア状態になった際に、電動モーターが自動的にドアを引き込み、完全に閉鎖する機能です。これにより、ドアを強く閉める必要がなくなり、静粛性と快適性が向上します。また、車両の部位によってもラッチは異なり、サイドドアラッチ、バックドアラッチ、ボンネットラッチなど、それぞれの用途に応じた設計がなされています。特にバックドアラッチは、荷物の積載や開閉頻度が高いため、耐久性や操作性に配慮した設計が求められます。

自動車ドアラッチの主な用途と機能は多岐にわたります。第一に、走行中のドアの不意な開放を防ぎ、乗員の車外放出を防止する「安全機能」です。衝突時には、ドアが衝撃で開かないように保持する高い強度と、慣性力による誤作動を防ぐ設計が求められます。第二に、車両への不正侵入や盗難を防ぐ「セキュリティ機能」です。電子制御ラッチは、イモビライザーやアラームシステムと連携し、より強固なセキュリティを提供します。第三に、スマートキーやリモートコントロール、ソフトクローズ機能などによる「利便性向上」です。これにより、乗降時のストレスが軽減され、快適なカーライフが実現されます。

関連技術としては、まず「スマートキーシステム」が挙げられます。これは、キーを携帯しているだけでドアのロック・アンロックやエンジンの始動を可能にするもので、電動ラッチと密接に連携しています。また、車両の各ECU(電子制御ユニット)間で情報をやり取りする「CAN通信」も不可欠です。これにより、衝突センサーやエアバッグECUと連携し、衝突時に自動でドアロックを解除するなどの緊急時対応も可能になります。さらに、ラッチの軽量化は燃費向上に貢献するため、高強度鋼や樹脂などの新素材開発が進められています。ドア開閉時の音を低減する「静音化技術」や、電動化に伴うモーターやソレノイドの小型化・高効率化も重要な技術要素です。

市場背景を見ると、自動車ドアラッチは各国の厳しい安全基準、特に衝突安全基準(例:米国FMVSS 206)の対象となっており、その強度、耐久性、慣性力による開放防止性能が厳しく規定されています。これにより、メーカーは常に高い安全性能を追求する必要があります。また、消費者の利便性、安全性、静粛性への要求も高まっており、これが電動化やソフトクローズ機能の普及を後押ししています。市場の主要サプライヤーには、アイシン、ミツバ、ミネベアミツミ(U-Shin)、Brose、Kiekertといった専門メーカーが名を連ね、グローバルに製品を供給しています。電気自動車(EV)化や自動運転技術の進展は、ドアの開閉方法や車両デザインに新たな可能性をもたらしており、ラッチシステムもこれに対応した進化が求められています。

将来展望としては、自動車ドアラッチはさらなる電子化とワイヤーレス化が進むと予想されます。メカニカルな接続を極力減らし、ECUによる完全な電子制御へと移行することで、ドアハンドルのないデザインや、自動開閉ドアなど、より自由な車両デザインが可能になります。安全性とセキュリティは引き続き最優先事項であり、衝突予測システムとの連携による緊急時のドア制御や、より高度な盗難防止機能が開発されるでしょう。軽量化と小型化は、EVの航続距離延長や燃費向上に貢献するため、今後も重要な開発テーマです。また、ドアモジュールとしての統合が進み、パワーウィンドウやドアミラーなど他のドア部品との連携が強化される可能性もあります。自動運転車両においては、乗降時のドアの自動開閉や、緊急時の乗員救出のためのドア開放制御など、自動運転システムとの密接な連携が不可欠となります。将来的には、指紋認証や顔認証といった生体認証技術がドアロック解除に採用され、よりパーソナライズされたセキュリティと利便性が提供される可能性も秘めています。これらの電子制御化の進展に伴い、サイバーセキュリティの確保も極めて重要な課題となるでしょう。