モノエチレングリコール市場 規模・シェア分析:成長動向と予測 (2025年~2030年)

モノエチレングリコール(MEG)市場レポートは、用途別(ポリエステル繊維、PETボトル、PETフィルム・シート、不凍液、産業用)、エンドユーザー産業別(繊維・アパレル、包装、自動車・輸送、プラスチック、その他エンドユーザー産業)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類されます。市場予測は、数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

モノエチレングリコール(MEG)市場は、2025年から2030年の予測期間において、堅調な成長が見込まれています。本レポートは、用途別(ポリエステル繊維、PETボトル、PETフィルム・シート、不凍液、工業用)、最終用途産業別(繊維・アパレル、包装、自動車・輸送、プラスチック、その他)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に市場を分析しています。市場予測は、数量(トン)で提供されます。

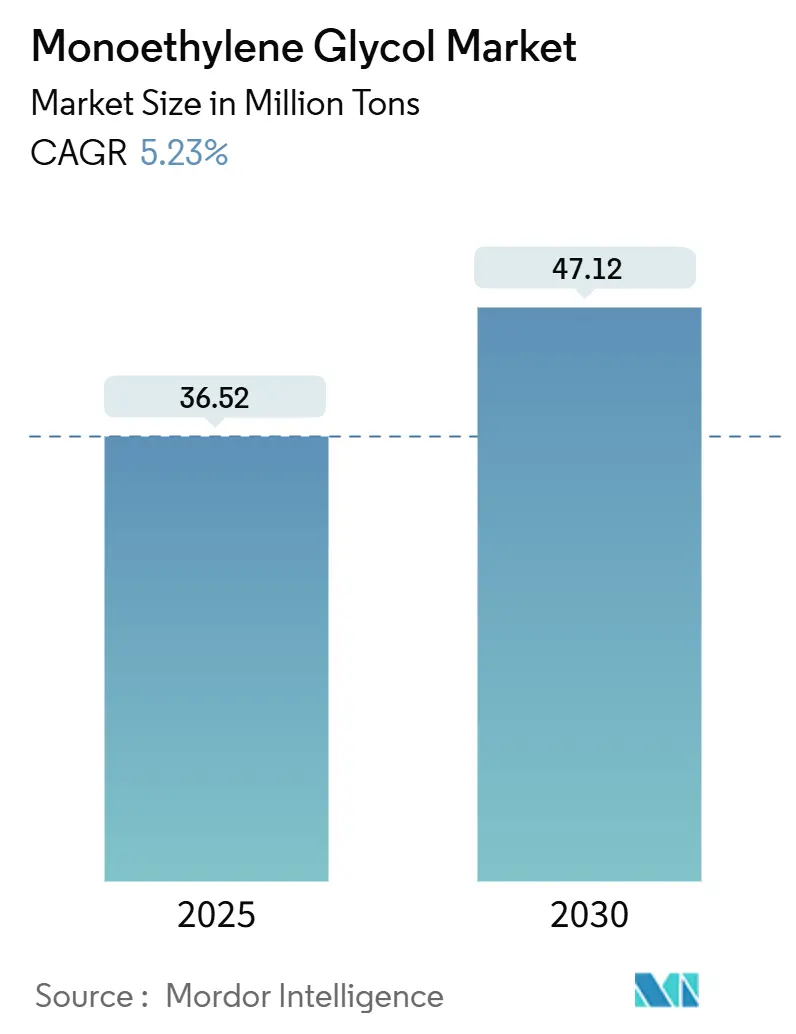

市場概要

モノエチレングリコール市場規模は、2025年に3,652万トンと推定され、2030年には4,712万トンに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.23%です。最も成長が速い市場は中東・アフリカ、最大の市場はアジア太平洋地域です。市場の集中度は中程度です。

この成長は、ポリエステル繊維への強い需要、Eコマースの急速な普及、電気自動車用冷却材の需要増加によって支えられています。アジア太平洋地域の生産者は、統合されたエチレンクラッカーと競争力のある労働力を活用してコストリーダーシップを維持しています。一方、中東のプラントは、有利なエタン価格を利用して欧州およびアフリカへの輸出を推進しています。需要面では、消費財ブランドの持続可能性への取り組みが、高性能でリサイクル可能なPETボトルやフィルムの採用を加速させており、これらはプレミアムMEGグレードに依存しています。技術面では、CO₂からMEGへのパイロット規模のルートが、将来的に原料の変動を抑制し、Scope 3排出量を改善する可能性があります。同時に、EUやカリフォルニア州における炭素価格の強化や使い捨てプラスチック規制は、多様なポートフォリオを持つ大規模な企業に有利なコンプライアンスコストをもたらしています。

主要なレポートのポイント

* 用途別: ポリエステル繊維が2024年にモノエチレングリコール市場シェアの44.57%を占め、主導的な地位を維持しました。PETフィルム・シートは、2030年までに6.13%のCAGRで最も速い成長を遂げると予測されています。

* 最終用途産業別: 繊維・アパレル部門が2024年にモノエチレングリコール市場規模の40.88%を占めました。包装部門は、2025年から2030年の間に6.27%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域が2024年の数量の53.46%を占め、中東・アフリカ地域は2030年までに6.22%のCAGRで拡大すると予測されています。

市場のトレンドと推進要因

* PET包装需要の急増: 消費財企業は、軽量でリサイクル可能な包装への転換を進めており、PETボトルや容器を通じたMEG消費が増加しています。Eコマースの拡大も、高バリアPETフィルムの需要を押し上げています。新興市場ではガラスからPETへの移行が加速しており、ブランドオーナーの持続可能性目標は、より高品質でMEG集約的なグレードの触媒として機能しています。

* アジア太平洋地域におけるポリエステル繊維生産能力の増強: 中国の繊維部門の統合により、MEG調達を最適化し、電力、蒸気、水などのユーティリティを統合して単位コストを削減する大規模なポリエステル複合施設が開発されています。インドの生産連動型インセンティブ制度やベトナムの衣料品ハブとしての台頭も需要を押し上げています。化学リサイクルの導入は、バージンMEGとリサイクルMEGの両方を必要とするクローズドループ経路を導入し、二重の成長を保証しています。

* 自動車のE-クーラントおよびEV熱流体への移行: 電気自動車の熱管理は、低導電性と広い温度範囲で安定した粘度を維持する高度なMEGベースの冷却材に依存しています。テスラ、フォード、GM、BYDなどの主要EVメーカーがMEGベースの冷却材を採用しており、商用車や定置型バッテリー貯蔵にも応用が広がっています。これにより、MEG市場は内燃機関用冷却材の需要が横ばいになる中でも堅調に推移しています。

* 中東における安価なエタンを利用したオンパーパスMEGプロジェクト: SABICのPlaschem ParkやTasneeのAl-Wahaなどの統合MEGプロジェクトは、ガス原料と下流のポリエステル生産を単一の工業団地内で結びつけています。紅海港への近接性、政府支援の資金調達、ユーティリティ補助金が運営コストを削減し、欧州およびアフリカへの輸出競争力を高めています。

* CO₂からMEGへの技術の商業化: この技術は、将来的に原料の変動を抑制し、Scope 3排出量を改善する可能性を秘めており、北米とEUでパイロットプロジェクトが進行中です。

市場の抑制要因

* エチレン/原油原料価格の変動: エチレンコストの変動は、特に古いナフサベースのプラントにとってマージンを圧迫します。中東の統合複合施設は原料の安定性を享受していますが、輸入に依存するアジアの施設は、運賃や為替の変動に脆弱です。これにより、MEG市場は短期的な価格変動に直面し、投資意欲に影響を与えています。

* バージンPETを抑制するプラスチック規制: 国連のグローバルプラスチック条約やカリフォルニア州のSB 54などの規制は、使い捨てプラスチックの削減を目指しており、将来のバージンPET販売に不確実性をもたらしています。EUの使い捨てプラスチック指令は、材料の禁止や課税を広範なカテゴリーに拡大しており、リサイクルPETグレードや代替ポリマーへの移行を促しています。これにより、MEG市場の成長率は長期的に抑制される可能性があります。

* プロセス水および炭素集約度に対するペナルティ: 中国やEUにおける排出量取引制度や炭素価格設定は、プロセス水の使用量や炭素排出量が多い生産者に追加コストを課しています。これにより、規模の経済と効率的な生産プロセスを持つ大規模な企業が有利となり、小規模な生産者は統合を余儀なくされる可能性があります。

セグメント分析

* 用途別: ポリエステル繊維は2024年に44.57%の数量を占め、MEG市場の主要な需要チャネルとしての役割を確立しています。PETフィルム・シートは、エレクトロニクス包装の需要により6.13%のCAGRで最も速い成長を遂げています。不凍液および工業用途は安定した需要を提供し、PETボトルは飲料分野でガラスやアルミニウムからの代替が進んでいます。金属化PETフィルムや自動車内装用PET基材などの特殊用途は、高マージンをもたらし、MEG市場の長期的な収益性を支えています。

* 最終用途産業別: 繊維・アパレル部門は2024年に40.88%のシェアを占めましたが、包装部門はEコマースの普及と可処分所得の増加により6.27%のCAGRで最も速い成長を遂げています。自動車・輸送部門は、軽量化とEVの採用によりMEG由来の複合材料や冷却材を使用しています。プラスチック部門は建設や耐久消費財で安定した需要を提供し、エレクトロニクス部門は5G基地局の誘電体絶縁フィルムなどのニッチな需要を取り込んでいます。MEG市場は、需要の多様化により、特定のセクターの低迷に対する回復力を高めています。

地域分析

* アジア太平洋: 2024年には世界の数量の53.46%を占め、中国の巨大なポリエステルクラスターやインドのPLI主導の製造業の拡大によって牽引されています。ベトナム、インドネシア、タイも、中国プラスワン戦略を求めるブランドからの投資を取り込んでいます。排出量取引制度は、小規模な中国企業を統合に追い込み、大規模でエネルギー効率の高い複合施設に有利に働いています。

* 中東・アフリカ: サウジアラビアのVision 2030による石油化学産業の多角化に支えられ、6.22%のCAGRで最も高い成長が予測されています。安価なエタン原料、深海港へのアクセス、政府支援のインフラが、湾岸協力会議(GCC)の生産者に欧州およびアフリカでの輸送コスト優位性をもたらしています。エチオピアやエジプトなどのアフリカ諸国も繊維クラスターを構築し始めており、サウジアラビアやオマーンからMEGを輸入し、EU向けの完成衣料品に関する免税協定と連携しています。

* 北米・欧州: より厳しい炭素価格制度や使い捨てプラスチック規制に直面していますが、高付加価値のニッチな用途や洗練されたリサイクルインフラを通じて関連性を維持しています。米国のシェールガスはコスト競争力のあるエチレンクラッカーを可能にし、EUの炭素国境調整メカニズム(CBAM)は、再生可能電力証明書を購入する地元のグリコール生産者に有利に働く可能性があります。これらの措置は、バイオベースやCO₂由来のグレードなど、低炭素MEGの国内投資を促進し、MEG市場内にプレミアム層を創出しています。

競争環境

モノエチレングリコール市場は中程度の統合度です。SABICは有利な原料を活用して欧州に製品を供給し、季節性を平滑化しています。地域スペシャリストが需要ギャップを埋めています。Indorama Venturesは繊維グレードの純度を追求し、ASEANの繊維工場に供給しています。主要企業は、原料の柔軟性、CO₂排出削減、顧客との近接性を追求しています。いくつかの企業は、バージン需要のリスクをヘッジするために機械的および化学的リサイクルを統合しています。中東では、ナフサベースの生産を代替するオンパーパスMEGユニットへの投資も進んでいます。触媒やプロセス強化における特許活動が増加しており、持続可能性を重視したイノベーションへの転換を示しています。全体として、コストリーダーシップは依然として不可欠ですが、差別化はますます炭素指標と循環型パートナーシップにかかっています。

主要企業

主要企業には、SABIC、Dow、Shell plc、Reliance Industries Limited、MEGlobalなどが挙げられます。

最近の業界動向

* 2025年10月: Sustaineaは、ラファイエットに初のバイオMEGプラントを建設するために4億米ドルを投資すると発表しました。このプラントは、毎日42,000ブッシェルのトウモロコシを消費します。

* 2024年6月: Technip EnergiesとShell Catalysts and Technologiesは、グルコースからバイオベースのモノエチレングリコールを生産し、ライフサイクル排出量を削減するBio-2-Glycolsの商業化に向けた技術移転契約を締結しました。

このレポートは、ポリエステル繊維、フィルム、PET樹脂、エンジン冷却液などの製造に不可欠なモノエチレングリコール(MEG)市場に関する詳細な分析を提供しています。市場は、用途、最終用途産業、および地域別にセグメント化されており、主要地域15カ国の市場規模と予測を容量(キロトン)ベースで網羅しています。

MEG市場は、2030年までに4,712万トンに達すると予測されており、年平均成長率(CAGR)は5.23%で拡大する見込みです。地域別では、統合されたポリエステルバリューチェーンを持つアジア太平洋地域が2024年の容量で53.46%と最大のシェアを占めています。用途別では、エレクトロニクス包装や自動車の軽量化における特殊PETフィルムの需要増加により、より高グレードのMEGが使用されるPETフィルム・シートがCAGR 6.13%で最も急速に成長するアプリケーションとなっています。

市場の成長を牽引する主な要因としては、PET包装の需要急増、アジア太平洋地域におけるポリエステル繊維の生産能力増強、自動車産業におけるe-クーラントやEV熱流体へのシフトが挙げられます。また、中東地域での安価なエタンを活用したオンデマンドMEGプロジェクトの推進や、間接的なCO₂からMEGへの変換技術の商業化も重要なドライバーとなっています。

一方で、市場にはいくつかの抑制要因も存在します。エチレンや原油の原料価格の変動、使い捨てプラスチック削減を目的としたカリフォルニア州のSB 54やEU指令などの反プラスチック規制によるバージンPET需要の抑制が挙げられます。さらに、中国や欧州連合におけるプロセス水および炭素集約度に関する罰則も、市場の成長を制約する要因となっています。

将来の展望としては、低炭素MEG経路の商業化が注目されています。CO₂からMEGへのパイロットプラントは有望な結果を示しており、最近のオフテイク契約は2030年以降に大規模なユニットが登場する可能性を示唆しています。これは、環境規制が強化される中で、持続可能な生産方法への移行を促す重要な機会となります。

本レポートでは、市場を詳細にセグメント化しています。用途別ではポリエステル繊維、PETボトル、PETフィルム・シート、不凍液、工業用に、最終用途産業別では繊維・アパレル、包装、自動車・輸送、プラスチック、その他の産業(エレクトロニクス、塗料など)に分類しています。地域別では、アジア太平洋、北米、欧州、南米、中東・アフリカの主要国を網羅しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析に加え、BASF、中国石油化工、ダウ、三菱ケミカル、SABIC、シェルなど、主要なグローバル企業19社の詳細な企業プロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向が提供されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 PET包装需要の急増

- 4.2.2 アジア太平洋地域におけるポリエステル繊維の生産能力増強

- 4.2.3 自動車のe-クーラントおよびEV熱流体への移行

- 4.2.4 安価なエタンを活用した中東のオンパーパスMEG(モノエチレングリコール)プロジェクト

- 4.2.5 間接CO₂-MEG技術の商業化

- 4.3 市場の阻害要因

- 4.3.1 エチレン/原油原料価格の変動

- 4.3.2 バージンPETを抑制するプラスチック規制

- 4.3.3 中国および欧州連合におけるプロセス水および炭素強度に対する罰則

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(数量)

- 5.1 用途別

- 5.1.1 ポリエステル繊維

- 5.1.2 PETボトル

- 5.1.3 PETフィルムおよびシート

- 5.1.4 不凍液

- 5.1.5 工業用

- 5.2 エンドユーザー産業別

- 5.2.1 繊維およびアパレル

- 5.2.2 包装

- 5.2.3 自動車および輸送

- 5.2.4 プラスチック

- 5.2.5 その他のエンドユーザー産業(エレクトロニクス、塗料)

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 イタリア

- 5.3.3.4 フランス

- 5.3.3.5 スペイン

- 5.3.3.6 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 BASF

- 6.4.2 China Petrochemical Corporation

- 6.4.3 Dow

- 6.4.4 Eastman Chemical Company

- 6.4.5 Exxon Mobil Corporation

- 6.4.6 Formosa Plastics Corporation

- 6.4.7 Hengil Group Co., Ltd

- 6.4.8 Huntsman International LLC

- 6.4.9 India Glycols Limited

- 6.4.10 Indorama Ventures Public Company Limited.

- 6.4.11 LG Chem

- 6.4.12 MEGlobal

- 6.4.13 Mitsubishi Chemical Corporation

- 6.4.14 NAN YA PLASTICS CORPORATION

- 6.4.15 PTT Global Chemical Public Company Limited

- 6.4.16 Reliance Industries Limited

- 6.4.17 SABIC

- 6.4.18 Shell plc

- 6.4.19 Sustainea

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

モノエチレングリコールは、化学式C2H6O2またはHOCH2CH2OHで表される有機化合物であり、一般的にはエチレングリコールとも呼ばれます。無色透明で無臭、わずかに粘性のある液体で、甘味がありますが、摂取すると有毒です。水、アルコール、アセトンなど多くの有機溶剤と自由に混和し、吸湿性を持つことが特徴です。この化合物は、その優れた不凍性とポリエステル製造における重要な中間体としての役割から、現代社会において不可欠な基礎化学品の一つとして広く利用されています。

モノエチレングリコール自体は単一の化合物ですが、その用途に応じて異なる純度グレードが存在します。最も重要なのは、ポリエステル繊維やPET樹脂の製造に用いられる「ポリエステルグレード」であり、極めて高い純度が要求されます。不純物が含まれると、最終製品の品質(色、強度など)に悪影響を及ぼすため、厳格な品質管理の下で製造されます。その他、工業用グレードや不凍液用グレードなどがあり、それぞれ特定の用途に適した純度レベルが設定されています。また、モノエチレングリコールの製造過程では、ジエチレングリコール(DEG)やトリエチレングリコール(TEG)といったオリゴマーも副生します。これらはモノエチレングリコールとは異なる用途(溶剤、可塑剤など)に利用されますが、モノエチレングリコールとは区別される化合物です。

モノエチレングリコールの用途は非常に多岐にわたりますが、その約9割はポリエステル関連製品の原料として消費されています。具体的には、ポリエチレンテレフタレート(PET)樹脂の製造に不可欠であり、このPET樹脂は飲料ボトル、食品容器、包装用フィルム、磁気テープなどに広く利用されています。また、ポリエステル繊維の原料としても重要であり、衣料品、産業資材(タイヤコード、シートベルト、ロープなど)、カーペット、寝具といった幅広い製品に用いられています。これらの用途は、モノエチレングリコールが持つ優れた重合性によって支えられています。

ポリエステル関連用途以外では、その不凍性を活かした用途が挙げられます。自動車のエンジン冷却水、航空機の除氷液、ガスパイプラインのハイドレート防止剤などに配合され、低温環境下での凍結を防ぎます。また、熱媒体としても利用され、暖房システムや太陽熱温水器などで熱を効率的に伝達する役割を担います。その他、塗料やインクの溶剤、天然ガス処理における脱水剤、さらにはポリエステル樹脂、アルキド樹脂、ポリウレタン、界面活性剤などの化学中間体としても幅広く利用されています。

モノエチレングリコールの主要な製造方法は、エチレンオキシド(EO)の水和反応によるものです。まず、ナフサ分解やシェールガス由来のエタンから製造されるエチレンを触媒を用いて酸化し、エチレンオキシドを生成します。次に、このエチレンオキシドを水と反応させることでモノエチレングリコールが得られます。この水和反応は、高温高圧下で非触媒的に行われる場合と、リン酸やイオン交換樹脂などの触媒を用いて行われる場合があります。このプロセスでは、モノエチレングリコールの他にジエチレングリコールやトリエチレングリコールといった副生成物も生成されるため、モノエチレングリコールの収率を高め、副生成物の生成を抑制することが技術的な課題とされています。精製工程では、蒸留によって高純度のモノエチレングリコールが分離・回収され、特にポリエステルグレードでは不純物の徹底的な除去が求められます。近年では、持続可能性への関心の高まりから、サトウキビ由来のエタノールやセルロースといったバイオマスを原料としてエチレンオキシドを経てモノエチレングリコールを製造する「バイオMEG」技術や、二酸化炭素(CO2)とエチレンオキシドから炭酸エチレンを経てモノエチレングリコールを製造する研究も進められています。

モノエチレングリコールの市場は、世界的に巨大であり、その需要は主にアジア地域、特に中国やインドにおけるポリエステル繊維およびPET樹脂の需要に牽引されています。主要な生産地域は、安価な原料ガス(エタン)を豊富に持つ中東や北米、そして最大の消費地であるアジア(特に中国)です。原料であるナフサや天然ガスの価格変動は、モノエチレングリコールの製造コストに直接影響を与え、市場価格の変動要因となります。近年、中国では自給率向上のための大規模なプラント建設が進められており、世界の需給バランスに大きな影響を与えています。また、プラスチック廃棄物問題や環境規制の強化は、PET樹脂のリサイクル技術の発展を促し、メカニカルリサイクルやケミカルリサイクルによる再生PETの利用拡大が進んでいます。

将来の展望として、モノエチレングリコールの需要は、新興国を中心とした経済成長と人口増加に伴い、ポリエステル繊維やPET樹脂の需要が引き続き堅調に推移すると予測されています。特に、アジア地域での衣料品需要の増加や、飲料・食品容器としてのPET樹脂の普及が需要を牽引するでしょう。一方で、環境問題への対応がますます重要になります。バイオMEGの普及は、化石燃料への依存度を低減し、持続可能な社会の実現に貢献すると期待されています。また、PETボトルのケミカルリサイクル技術の進化により、使用済みPETからモノエチレングリコールを回収・再利用する循環型経済への移行が加速すると考えられます。製造プロセスにおいては、より効率的な触媒の開発や副生成物抑制技術の進展により、生産コストの削減と環境負荷の低減が図られるでしょう。さらに、蓄電池関連材料や高性能複合材料など、新たな用途への展開可能性も探られており、モノエチレングリコールは今後も産業界において重要な役割を担い続けると見込まれています。