色素性疾患治療市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

色素沈着障害治療市場レポートは、障害の種類(アルビニズム、白斑など)、治療の種類(外用薬、ダーマアブレーションなど)、製品カテゴリ(医薬品、エネルギーベースデバイスなど)、エンドユーザー(皮膚科クリニック、病院外来部門など)、および地域(北米、ヨーロッパなど)別に分類されます。市場予測は、金額(米ドル)で提示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

色素沈着障害治療市場の概要と動向分析(2030年予測)

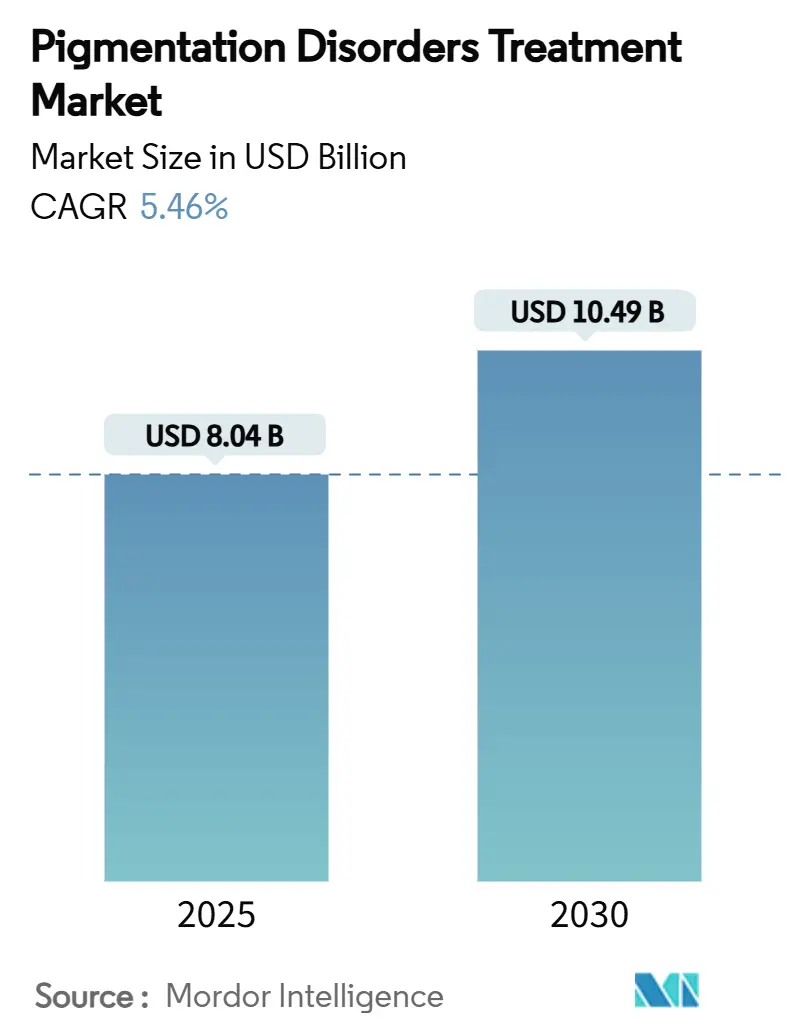

市場概要

色素沈着障害治療市場は、2025年には80.4億米ドル、2030年には104.9億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は5.46%で着実に成長しています。この成長は、疾患の有病率の上昇、外用および経口JAK阻害剤に対する規制の動き、皮膚科関連支出の増加、そしてAIを活用した診断精度の向上によって推進されています。

市場の主な特徴は以下の通りです。

* 調査期間: 2019年~2030年

* 市場規模(2025年): 80.4億米ドル

* 市場規模(2030年): 104.9億米ドル

* 成長率(2025年~2030年): 5.46% CAGR

* 最も成長の速い市場: アジア太平洋地域

* 最大の市場: 北米

* 市場集中度: 中程度

* 主要企業: Dermamed Solutions、AbbVie Inc (Allergan, Inc)、Obagi Cosmeceuticals LLC、L’Oréal SA、Merz Pharmaなど

市場の主要な推進要因

市場の持続的な成長を牽引する主な要因は以下の通りです。

1. 色素沈着障害の有病率の上昇:

人口動態の変化、都市部の汚染、診断の監視強化により、世界的に色素沈着障害の症例が増加しています。特に白斑は世界中で2850万人に影響を与え、肌の色の濃い患者においては、患部と非患部のコントラストが大きくなるため、心理社会的負担が大きいです。また、ニキビ後の炎症後色素沈着(PIH)も増加傾向にあり、治療後も完全に消失することは稀です。日当たりの良い気候や生殖年齢の女性において、肝斑の発生率も依然として高く、気候変動に関連する紫外線曝露の変化によってこの傾向はさらに悪化しています。これらの疫学的パターンは、予防的および治療的ソリューションを求める患者層を世界的に拡大させています。

2. 皮膚科および美容処置への支出の増加:

消費者が肌の健康と外見を重視するようになるにつれて、皮膚科サービスへの支出が増加しています。かつては純粋な美容目的と見なされていた処置も、治療上の利益が実証されれば保険適用となるケースが増え、クリニックはレーザー、ピーリング、複合治療を導入するようになっています。メディカルスパはサービスメニューを拡大し、病院の外来部門も需要に応えるために高度なデバイスを導入しています。約1,200米ドルのプロフェッショナルグレードの家庭用IPLユニットの入手可能性も、市場へのアクセスを広げ、色素沈着障害治療市場を刺激しています。

3. 外用JAK阻害剤の研究開発パイプラインの成功:

ルキソリチニブクリームのFDA承認は、白斑に対する初の標的型外用療法として注目され、24週間以内に顔面の顕著な再色素沈着を達成しました。ウパダシチニブやポボルシチニブなどの経口候補薬も、第3相試験で有望なデータを示しており、ウパダシチニブは顔面白斑面積スコアを有意に低下させました。JAK-STAT経路の調節による作用機序が確立され、強力な投資が行われていることから、この治療薬クラスは複数の色素性疾患に対して革新的なものとなることが期待されます。

4. ソーシャルメディアによる均一な肌色への需要:

特にアジア太平洋地域を中心に、ソーシャルメディアの影響力が強まり、均一な肌色への意識と需要が高まっています。これにより、患者の意識向上と治療需要の加速が促されています。

5. AIを活用した診断画像精度の向上:

皮膚科向けのAIシステムは、皮膚疾患画像の診断において皮膚科医レベルの精度を高い割合で示しており、肌の色の濃い患者における診断ギャップの縮小に貢献しています。研究結果によると、深層学習による意思決定支援を活用することで、専門医の診断精度は33%、一般医の診断精度は69%向上しました。AIガイド下の反射型共焦点顕微鏡は、非侵襲的にメラニンパターンを定量化し、臨床医が治療を調整し、客観的に進行状況を追跡するのに役立っています。精度の向上は、早期介入と最適な治療計画につながり、治療の成功率を直接的に高めています。

6. ファーマ・エステティックのクロスオーバービジネスモデル:

医療皮膚科と美容医療の融合が進み、対象となる患者層が拡大しています。戦略的買収やポートフォリオの多様化は、精密医療とオムニチャネルデリバリーモデルへの市場の移行を強調しています。

市場の主要な抑制要因

市場の成長を抑制する主な要因は以下の通りです。

1. 美容処置の高額な自己負担費用:

多くの保険会社は色素沈着処置を任意と分類しており、患者は1回あたり数百ドルから数千ドルに及ぶ費用を負担しなければなりません。費用の問題は治療開始を遅らせ、治療サイクルが不完全になることで結果を鈍らせる可能性があります。特に新興市場では、可処分所得が高度な美容医療への需要に追いついていないため、この障壁は深刻であり、明確な臨床的ニーズがあるにもかかわらず、色素沈着障害治療産業の即時的な普及を妨げています。

2. 色素沈着障害に対する限定的な保険償還範囲:

保険償還の格差は顕著です。米国では45州がニキビに対するトレチノインを償還する一方で、肝斑や炎症後色素沈着に対してこの薬剤をカバーするのはわずか10州です。ユナイテッドヘルスケアは、いくつかのレーザーオプションを「未証明で医学的に不必要」と見なしており、患者のアクセスをさらに制限しています。このような政策は、特に色素沈着の負担が不均衡に大きい有色人種の集団にとって、治療の不平等を招いています。

3. 肌の色の濃いタイプにおけるレーザー誘発性PIHのリスク:

レーザー治療は、肌の色の濃いタイプにおいて炎症後色素沈着(PIH)のリスクを伴うことがあります。これは、特にアジア太平洋、中東、ラテンアメリカ地域で懸念される要因であり、治療選択肢の制限や患者の躊躇につながる可能性があります。

4. 中国産ハイドロキノン原料へのサプライチェーン依存:

色素沈着治療に広く使用されるハイドロキノンの原料供給が中国に依存していることは、サプライチェーンのリスクとなります。これは特に北米やEUにとって重要であり、供給の不安定性が市場に影響を与える可能性があります。

セグメント分析

1. 疾患タイプ別: 白斑がイノベーションパイプラインを牽引

白斑は2024年の収益の33.56%を占め、色素沈着障害治療市場で最大のシェアを確保しています。このセグメントは8.34%のCAGRで成長しており、外用ルキソリチニブのような画期的な承認や、経口JAK候補薬の第3相試験を反映しています。世界中の規制当局が同様の製剤を審査しているため、白斑治療市場規模は2030年まで着実に上昇すると予想されます。肝斑は高UV地域で依然として高い需要を維持しており、炎症後色素沈着は有色人種のニキビ患者の間で依然として一般的です。白皮症は数値的には小さいものの、光防御と眼科的サポートに対する継続的な治療ニーズを維持しています。

2. 治療タイプ別: エネルギーベースの治療が新規競合にもかかわらずリード

レーザーおよびエネルギープラットフォームは2024年の収益の37.36%を占め、様々な疾患に対する実証済みの汎用性により優位性を維持しています。しかし、生物学的製剤およびJAK阻害剤は9.03%のCAGRで最も速く成長しているクラスであり、精密医療時代の到来を告げています。経口阻害剤がより広範な適応症と償還枠組みを確保するにつれて、生物学的製剤の市場規模は拡大すると予測されています。従来の局所脱色素剤は、使いやすさと手頃な価格のため、基礎的な治療法として存続しています。

3. 製品カテゴリー別: デバイスイノベーションの中で医薬品が優位

医薬品は2024年の売上高の49.57%を占め、処方薬と市販薬の両方を反映しています。医薬品内の色素沈着障害治療市場シェアは、JAK阻害剤の発売や、試験でほぼ完全なメラニン減少を達成するチアミドールなどの次世代チロシナーゼ阻害剤によって恩恵を受けています。エネルギーベースのデバイスメーカーは、AI支援ターゲティング、リアルタイム温度監視、ポータブルなフォームファクターを追加することで、9.56%のCAGRで業界全体の成長を上回っています。

4. エンドユーザー別: 皮膚科クリニックがリードし、家庭用が拡大

皮膚科クリニックは2024年の収益の44.57%を生み出し、複雑な症例の診断と治療における中心的な役割を強調しています。病院は難治性疾患に対して多分野にわたるサポートを提供しますが、日常的なケアはクリニックネットワークが支配しています。家庭用サブセグメントは、利便性とプライバシーを求める消費者の間で人気が高まっており、OTC製品や家庭用デバイスの普及により、着実に成長しています。

5. 地域別: アジア太平洋地域が市場を牽引

アジア太平洋地域は、2024年の色素沈着障害治療市場で最大のシェアを占め、売上高の38.23%を占めています。これは、この地域の多様な人口における色素沈着障害の有病率の高さ、美容医療に対する意識の高まり、および医療インフラの改善に起因しています。北米とヨーロッパも、先進的な治療法へのアクセスと強力な研究開発活動により、重要な市場を構成しています。

市場の課題と機会

課題:

* 治療法の高コスト: 特に先進的なレーザー治療や処方薬は、多くの患者にとって経済的な負担となる可能性があります。

* 治療効果のばらつき: 個人の肌タイプ、色素沈着の種類、および治療への反応性によって、結果が大きく異なることがあります。

* 副作用のリスク: 一部の治療法には、炎症後色素沈着過剰、刺激、または瘢痕化などの副作用のリスクが伴います。

* 偽造品および規制されていない製品: 特にオンライン市場では、効果が疑わしい、または安全でない製品が流通していることが懸念されています。

機会:

* 新規治療法の開発: JAK阻害剤や次世代チロシナーゼ阻害剤のような革新的な薬剤は、より効果的で標的を絞った治療法を提供します。

* AIとIoTの統合: 診断の精度向上、治療計画のパーソナライズ、および家庭用デバイスの機能強化に貢献します。

* 遠隔医療とデジタルヘルス: 専門家によるケアへのアクセスを改善し、特に地理的に離れた地域や移動が困難な患者にとって有益です。

* 予防と早期介入: 日焼け止め、抗酸化物質、および教育プログラムを通じて、色素沈着障害の発生を予防し、早期に介入することの重要性が高まっています。

* パーソナライズされた美容医療: 個々の患者の遺伝的要因、肌タイプ、およびライフスタイルに基づいたカスタマイズされた治療計画への需要が増加しています。

結論

色素沈着障害治療市場は、人口動態の変化、技術革新、および美容医療に対する意識の高まりによって、今後も力強い成長を続けると予測されます。医薬品とデバイスの両方で新たな進歩が見られ、特にアジア太平洋地域が市場拡大の主要な推進力となるでしょう。しかし、治療費、効果のばらつき、および副作用のリスクといった課題に対処するためには、継続的な研究開発と規制の強化が不可欠です。

色素沈着障害治療市場に関する本レポートは、メラニン細胞密度やメラニン濃度の変化によって引き起こされる様々な皮膚の色素異常を対象としています。これには低色素沈着と高色素沈着の両方が含まれます。

市場は2025年に80.4億米ドルの規模に達し、2030年には104.9億米ドルに成長すると予測されています。

市場の成長を牽引する主な要因としては、色素沈着障害の有病率の増加、皮膚科および美容処置への支出の拡大が挙げられます。特に、外用JAK阻害剤の研究開発の成功、新興アジア市場におけるソーシャルメディアに影響された均一な肌色への需要の高まり、AIを活用した診断画像による治療成果の向上、そして医薬品と美容分野のクロスオーバービジネスモデルの出現が、市場拡大に大きく貢献しています。

一方で、市場の成長を抑制する要因も存在します。美容処置の高額な自己負担費用、色素沈着障害に対する償還範囲の限定、暗い肌タイプにおけるレーザー治療による炎症後色素沈着(PIH)のリスク、およびハイドロキノン原料の中国サプライチェーンへの依存が主な課題となっています。特に、北米や欧州では色素沈着治療が美容目的とみなされ、償還が限定的であるため、患者の自己負担が増加している点が大きな障壁です。

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

障害タイプ別:

白皮症、尋常性白斑、肝斑、炎症後色素沈着(PIH)、その他の障害が含まれます。このうち、尋常性白斑が2024年の収益の33.56%を占め、2030年まで年平均成長率8.34%で拡大すると予測されており、最も高い収益を上げています。

治療タイプ別:

外用剤、ダーマアブレーション、ケミカルピーリング、レーザー/エネルギーベース治療、光線療法、新興生物学的製剤およびJAK阻害剤などが含まれます。新興生物学的製剤およびJAK阻害剤は、年平均成長率9.03%で最も急速に成長している治療カテゴリーです。

製品カテゴリー別:

医薬品、エネルギーベースデバイス、コスメシューティカルおよび補助的スキンケアに分類されます。

エンドユーザー別:

皮膚科クリニック、病院外来部門、メディカルスパおよび美容センター、家庭用/eコマース顧客が含まれます。

地域別:

北米、欧州、アジア太平洋、中東・アフリカ、南米の主要地域および17カ国を対象としています。アジア太平洋地域は、可処分所得の増加とソーシャルメディアの影響を背景に、年平均成長率7.83%で最も急速に成長している地域です。

競争環境については、AbbVie、L’Oréal Group、Galderma、Pfizer、Incyte、Pierre Fabre、Candela Medical、Merz Pharma、Bayer AG、Obagi Cosmeceuticals、Sun Pharmaceutical Industries、SkinCeuticals、Clinuvel Pharmaceuticals、Fosun Pharma、Cynosure、Vital Esthetique、DermaMed Solutions、Epionce、InMode (Invasix)、Syneron Candelaといった主要企業がプロファイルされ、市場集中度や市場シェアが分析されています。

このレポートは、色素沈着障害治療市場の全体像を把握し、将来の機会と課題を理解するための重要な情報を提供しています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 色素沈着障害の有病率の増加

- 4.2.2 皮膚科および美容処置への支出の増加

- 4.2.3 外用JAK阻害剤の研究開発パイプラインの成功

- 4.2.4 新興アジアにおけるソーシャルメディア主導の均一な肌色への需要

- 4.2.5 AIを活用した診断画像による治療結果の改善

- 4.2.6 医薬品と美容のクロスオーバービジネスモデルによる収益拡大

- 4.3 市場の阻害要因

- 4.3.1 美容処置の高額な自己負担費用

- 4.3.2 色素性疾患に対する償還範囲の限定

- 4.3.3 暗い肌タイプにおけるレーザー誘発性PIHのリスク

- 4.3.4 中国製ハイドロキノン原料へのサプライチェーン依存

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジーの見通し

- 4.7 ポーターのファイブフォース分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

- 5.1 疾患の種類別

- 5.1.1 白皮症

- 5.1.2 白斑

- 5.1.3 肝斑

- 5.1.4 炎症後色素沈着 (PIH)

- 5.1.5 その他の疾患

- 5.2 治療タイプ別

- 5.2.1 外用薬

- 5.2.2 ダーマアブレーション

- 5.2.3 ケミカルピーリング

- 5.2.4 レーザー/エネルギーベース治療

- 5.2.5 光線療法

- 5.2.6 新規バイオ医薬品およびJAK阻害剤

- 5.3 製品カテゴリ別

- 5.3.1 医薬品

- 5.3.2 エネルギーベース機器

- 5.3.3 コスメシューティカルおよび補助的スキンケア

- 5.4 エンドユーザー別

- 5.4.1 皮膚科クリニック

- 5.4.2 病院外来部門

- 5.4.3 メディカルスパおよび美容センター

- 5.4.4 家庭用/eコマース顧客

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 AbbVie

- 6.3.2 L’Oréal Group

- 6.3.3 Galderma

- 6.3.4 Pfizer

- 6.3.5 Incyte

- 6.3.6 Pierre Fabre

- 6.3.7 Candela Medical

- 6.3.8 Merz Pharma

- 6.3.9 Bayer AG

- 6.3.10 Obagi Cosmeceuticals

- 6.3.11 Sun Pharmaceutical Industries

- 6.3.12 SkinCeuticals

- 6.3.13 Clinuvel Pharmaceuticals

- 6.3.14 Fosun Pharma

- 6.3.15 Cynosure

- 6.3.16 Vital Esthetique

- 6.3.17 DermaMed Solutions

- 6.3.18 Epionce

- 6.3.19 InMode (Invasix)

- 6.3.20 Syneron Candela

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

色素性疾患治療は、皮膚の色素であるメラニン色素の異常によって生じる様々な皮膚疾患に対し、その色調を正常化または改善することを目的とした医療行為の総称でございます。これらの疾患は、メラニン色素の過剰な産生、不足、あるいは分布の異常によって引き起こされ、見た目の問題だけでなく、患者様の精神的な負担や生活の質の低下にも繋がることがございます。治療の目的は、単に美容的な改善に留まらず、患者様のQOL(生活の質)向上に大きく貢献することにあります。

色素性疾患は大きく分けて、色素が過剰に沈着する「色素沈着性疾患」と、色素が不足または消失する「色素脱失性疾患」の二種類がございます。

色素沈着性疾患には、老人性色素斑(いわゆるシミ)、雀卵斑(そばかす)、肝斑、炎症後色素沈着(PIH)、後天性真皮メラノサイトーシス(ADM)、太田母斑、異所性蒙古斑などが含まれます。これらの治療法としては、主にレーザー治療、光治療(IPL)、外用薬、内服薬、ケミカルピーリングなどが用いられます。例えば、老人性色素斑や雀卵斑には、Qスイッチレーザーやピコレーザー、IPLが効果的です。肝斑に対しては、トラネキサム酸などの内服薬やハイドロキノンなどの外用薬、そして低出力のレーザートーニングが選択されます。ADMや太田母斑のような真皮深層に色素がある疾患には、Qスイッチレーザーやピコレーザーが第一選択となります。炎症後色素沈着は自然に薄くなることも多いですが、外用薬やケミカルピーリングで改善を促すことがございます。

一方、色素脱失性疾患の代表例としては、尋常性白斑が挙げられます。その他、脱色素性母斑や炎症後脱色素斑などもございます。尋常性白斑の治療は、ステロイド外用薬やタクロリムスなどの免疫抑制剤の外用、ナローバンドUVBやエキシマライトなどの光線療法が中心となります。広範囲に及ぶ場合や難治性の場合は、植皮術や培養表皮移植といった外科的治療が検討されることもございます。脱色素性母斑は治療が難しいとされており、外科的切除が唯一の選択肢となる場合もございます。

これらの治療は、美容目的で肌のトーンアップや若返りを図る場合だけでなく、白斑による精神的負担の軽減や、皮膚機能の回復といった医療目的でも広く用いられます。見た目の改善は、患者様の自己肯定感を高め、社会生活における自信を取り戻す上で非常に重要な役割を果たします。

色素性疾患治療に関連する技術は多岐にわたります。診断においては、ダーモスコピーを用いて色素性病変の良悪性を鑑別したり、ウッド灯検査で色素の深さや分布を評価したりします。確定診断のためには皮膚生検が行われることもございます。治療技術としては、レーザー機器の進化が目覚ましく、ナノ秒パルスで色素を破壊するQスイッチレーザーに加え、より短時間で色素を微細に粉砕し、周辺組織へのダメージを抑えるピコレーザーが登場し、肝斑やタトゥー除去、低侵襲なシミ治療に利用されています。光治療(IPL)は、広範囲のシミやそばかす、肌質改善に用いられます。光線療法では、ナローバンドUVBやエキシマライトが白斑治療に有効です。外用薬では、メラニン生成を抑制するハイドロキノン、表皮のターンオーバーを促進するトレチノイン、炎症を抑えるステロイドなどが広く使われています。内服薬としては、肝斑に有効なトラネキサム酸や、抗酸化作用を持つビタミンCなどが処方されます。ケミカルピーリングは、古い角質を除去し、肌のターンオーバーを促進することで色素沈着の改善を図ります。外科的治療としては、白斑に対する植皮術や、ホクロや悪性腫瘍の切除術などがございます。

市場背景としては、近年、美容医療市場が世界的に拡大しており、特にアンチエイジングや美白への関心の高まりが色素性疾患治療の需要を牽引しています。レーザー機器の技術革新、特にピコレーザーの登場は、治療効果の向上とダウンタイムの短縮を実現し、患者様の選択肢を広げました。また、ジェネリック医薬品の普及により、一部の外用薬のコストが抑えられる傾向にあります。アジア地域では、美白文化が根強く、色素性疾患治療への関心が特に高いことから、市場の成長が顕著です。一方で、高額な治療費や保険適用外の治療が多いこと、専門医の不足といった課題も存在します。オンライン診療やAIを活用した診断支援システムの導入も進んでおり、診断精度の向上や医療へのアクセス改善が期待されています。

将来展望としましては、色素性疾患治療はさらなる進化を遂げると考えられます。まず、個別化医療の進展が挙げられます。遺伝子解析に基づき、患者様一人ひとりの体質や疾患の特性に合わせた最適な治療法を選択する、オーダーメイド治療がより一般的になるでしょう。再生医療の分野では、幹細胞を用いた色素細胞の再生研究が進んでおり、特に白斑治療において画期的な進歩が期待されています。AIやIoT技術の活用も加速し、AIによる画像診断支援システムは、診断の精度向上と早期発見に貢献し、ウェアラブルデバイスによる皮膚状態のモニタリングも可能になるかもしれません。新規薬剤の開発も活発で、より効果的で副作用の少ない外用薬や内服薬が登場することで、治療の選択肢が広がるでしょう。また、低侵襲治療の進化も継続し、ダウンタイムの少ないレーザー技術や、非侵襲的な治療法の開発が進むことで、患者様の負担が軽減されることが期待されます。予防医療の強化も重要であり、日焼け止めや抗酸化ケアの重要性が再認識され、疾患の発症予防に繋がるでしょう。最終的には、複数の治療法を組み合わせた複合治療の最適化が進み、より効果的で持続的な治療プロトコルが確立されることで、色素性疾患に悩む多くの患者様のQOL向上に貢献していくものと確信しております。