商業衛星画像市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

商業衛星画像市場は、用途 (地理空間データ取得とマッピングなど)、エンドユーザー業種 (政府、建設など)、撮像タイプ (光学式 (マルチスペクトル/パンクロマチックなど) など)、空間分解能 (0.3m以下 (超高解像度) など)、軌道クラス (低軌道 (LEO) など)、および地域によってセグメント化されています。市場予測は、金額 (米ドル) で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

商用衛星画像市場の概要

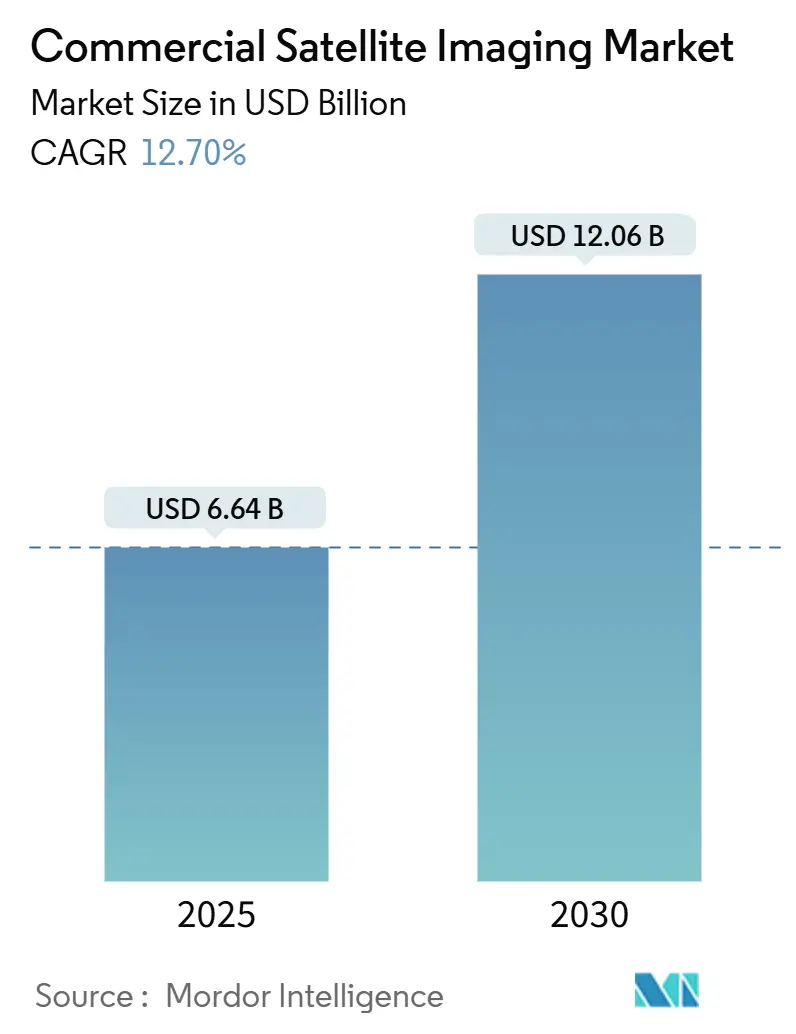

商用衛星画像市場は、2025年には66.4億米ドルに達し、2030年までには120.6億米ドルに成長すると予測されており、この期間における年平均成長率(CAGR)は12.70%に上ります。この市場は、データ提供から「サービスとしてのインテリジェンス」へと軸足を移しており、2025年以降のメタン排出量検証規則、AIを活用したタスキング、SARマイクロコンステレーションの収束が、ニアリアルタイムの洞察の価値を高めています。

需要を加速させる要因としては、アジア太平洋地域におけるスマートシティプログラムの推進、ビッグデータ分析の急速な採用、地政学的リスクの激化に伴う防衛分野での地理空間情報(Geoint)への機関投資が挙げられます。同時に、光学システムは依然として量的な優位性を保っていますが、SAR(合成開口レーダー)技術の革新が全天候型カバレッジと1時間未満のリビジット(再訪)経済性を提供することで、その優位性を侵食しています。一方で、軌道上の混雑の増加、高い展開コスト、高度なドローン画像との競合が成長を抑制する要因となっていますが、市場の上昇軌道は変わっていません。

# 主要な市場動向

アプリケーション別分析:

2024年において、地理空間データ取得とマッピングが商用衛星画像市場の31.7%を占め、主要なアプリケーションとなっています。これは、長期的なマッピング契約が予測可能なキャッシュフローを生み出し、特に各国のマッピング機関にとってリピートビジネスを促進するためです。一方、災害管理は2030年までに13.5%のCAGRで拡大すると予測されており、気候変動に関連する緊急事態において、状況認識のための即時画像へのニーズが高まっていることが背景にあります。自動化された変化検出アルゴリズムがイベント後の分析を変革することで、商用衛星画像市場に恩恵をもたらしています。天然資源管理やセキュリティ監視の分野では、ESG(環境・社会・ガバナンス)規則への準拠や地政学的インテリジェンスのニーズに対応するため、AI強化型モニタリングが採用されています。建設分野では、BIM(ビルディング・インフォメーション・モデリング)システムと画像を統合してプロジェクト管理に活用し、研究機関は民主化されたデータアクセスを利用して環境変化を研究しています。

エンドユーザー別分析:

2024年には、政府機関が市場支出の39.8%を占め、土地管理、気候モニタリング、インフラ監視といった根強いニーズを反映しています。しかし、軍事・防衛予算はリアルタイムの戦術的地理空間情報への探求に牽引され、2030年までに12.8%のCAGRで最も速い成長が見込まれています。米国防総省が商業画像を機密資産の補完として統合していることが、セキュアネットワーク内での採用を加速させています。運輸・物流企業はルート最適化のために宇宙ベースのデータへの依存度を高めており、エネルギー企業は排出量報告義務を果たすために継続的なモニタリングを必要としています。林業・農業分野では、マルチスペクトルデータと気象分析を融合した精密農業プラットフォームが導入され、市場の農業分野におけるフットプリントを拡大しています。学術機関や金融機関もリスク分析のために衛星派生データを採用し、エンドユーザーの多様化と市場の回復力を強化しています。

画像タイプ別分析:

光学システムは収益シェアの71.2%を占めていますが、SARは14.2%のCAGRでより速い成長に直面しています。現代のSARマイクロサテライトは、従来のセンサーと比較して優れた海上追跡精度を示しています。ハイパースペクトルペイロードは鉱物や作物の健康分析で注目を集め、熱センサーは都市のヒートアイランド現象や山火事のモニタリングをサポートしています。単一バス上でのマルチセンサー積載は、機能あたりの打ち上げコストを削減し、オペレーターのプラットフォームROI(投資収益率)を向上させています。オンボード処理の進歩はデータ量を圧縮し、リアルタイムアラートを可能にしています。これは、計算負荷の高いSARデータストリームにとって特に価値があります。AIを活用した特徴抽出は、複雑な画像分析を民主化し、ユーザーアクセスを拡大し、市場の「分析ファースト」ビジネスモデルへの移行を強化しています。

空間分解能別分析:

0.3~1mの高分解能クラスが市場シェアの54%を占め、詳細さと管理可能なデータ量のバランスを取っています。超高分解能サービス(0.3m以下)は、防衛顧客によるきめ細かな状況認識の必要性に牽引され、15.1%のCAGRで拡大しています。スーパーレゾリューションアルゴリズムは中分解能の画像をアップスケールし、従来の高ネイティブ分解能に付随する価格プレミアムを破壊する可能性があります。センサー材料や熱制御の革新は、コストの急増なしに画質を向上させています。この進化は、市場におけるマージン潜在力を維持しつつ、新興経済圏の顧客へのアクセス性を高めています。

軌道クラス別分析:

低軌道(LEO)プラットフォームは、2024年の展開の82%を占め、13.9%のCAGRで最も高い成長を維持すると予測されています。LEOは、その近接性により高分解能と低遅延を実現し、ライドシェア打ち上げの経済性から恩恵を受けています。LEOにおけるデブリリスクは密度とともに増加しており、能動的なデブリ除去や宇宙交通管理への投資を促しています。超低軌道(VLEO)ミッションはさらに鮮明な画像を目標としていますが、高度な推進力によって大気抵抗を解決する必要があります。中軌道(MEO)と静止軌道(GEO)は専門的なニッチ市場にとどまっています。MEOは航法コンステレーションをサポートし、GEOは持続的な地域モニタリングに対応します。LEOイメージャーとGEOリレーを組み合わせたハイブリッドアーキテクチャは、遅延をさらに削減し、市場の競争力を高める階層型サービス提供を生み出しています。

# 地域別分析

北米は2024年の収益の38.6%を占め、防衛支出と確立された商業オペレーターに支えられています。この地域の深いベンチャーエコシステムは、AIファーストの分析企業に資金を提供し、市場のイノベーションを維持しています。カナダのCanadarm3やGlobalstarとの契約は、北米のオペレーターにとってサプライチェーンの主権を強化する国内宇宙製造の勢いを強調しています。

アジア太平洋地域は、政府がスマートシティや気候変動レジリエンスの課題に取り組むにつれて、2030年までに12.9%のCAGRで最も急速に成長する地域です。インドは2032年までに473億米ドルの宇宙関連収益を目指していますが、2024年には資金調達が55%減少しており、資本アクセスにおける課題を浮き彫りにしています。中国は商業打ち上げの頻度とセンサーの革新を加速させていますが、市場データは不透明なままです。日本は災害管理に衛星資産を活用し、宇宙状況認識に関するクアッド協力に参加しています。これらの戦略的イニシアチブは、市場への調達を促進しています。

欧州は、コペルニクスデータ政策とエアバスのような産業大手とを組み合わせ、強力な地位を維持しています。EUSPA市場レポートは、再生可能エネルギーや漁業モニタリングの分野でEO(地球観測)収益が増加していることを示しています。中東・アフリカ地域は水セキュリティやインフラプロジェクトのために商業SARに目を向けており、南米はブラジルの国家プログラムを活用して地域での採用を促進しています。これらのダイナミクスが、市場への世界的な参加を拡大しています。

# 競争環境

商用衛星画像市場は中程度の断片化を示しており、MaxarやAirbusのような既存企業がPlanet Labs、ICEYE、BlackSkyのような挑戦者と競合しています。既存企業は深い顧客関係と垂直統合された製造を活用する一方、NewSpace参入企業はアジャイルなコンステレーション設計とリアルタイム配信によって差別化を図っています。Lockheed MartinによるTerran Orbitalの4.5億米ドルでの買収は、サプライチェーンの確保と生産効率の拡大を目的とした統合の例です。

戦略的ポジショニングは、画像を意思決定に役立つインテリジェンスに変換する分析プラットフォームにますます依存しています。オペレーターは、遅延を数分から数秒に圧縮するためにオンボードAIに投資しており、これは防衛および災害対応の顧客にとって重要な差別化要因です。OQ TechnologyとSkeyeonによる5G NTNおよびVLEO通信における特許拡大は、ダウンリンク容量とエッジ接続性への投資を示唆しています。メタン排出量検証、精密農業分析、従量課金制のインテリジェンスAPIには未開拓の機会が存在し、新たな収益チャネルを提供しています。

リビジット頻度の向上と無料の政府データセットの普及により、価格圧力は続いています。マージンを維持するため、企業は画像と分析サブスクリプション、およびパフォーマンスベースのSLA(サービス品質保証)をパッケージ化しています。マルチセンサーフリート戦略は、ユニットエコノミクスを低下させ、アプリケーションの範囲を広げ、市場内での競争的ポジショニングを強化しています。

主要企業:

* Maxar Technologies

* Airbus Defence & Space

* Planet Labs PBC

* BlackSky Technology Inc.

* L3Harris Technologies

(※主要企業は特定の順序で記載されていません。)

# 最近の業界動向

* 2024年6月: SESはIntelsatを31億米ドルで買収し、欧州で2番目に大きな衛星インターネットプロバイダーを形成し、ダウンストリーム画像配信の能力を強化しました。

* 2025年4月: OQ Technologyは、4G/5G非地上ネットワーク(NTN)ローカライゼーションに関する3つの特許を取得し、衛星IoT接続における知的財産基盤を強化しました。

* 2025年3月: MDA SpaceはGlobalstarから11億米ドルを獲得し、次世代LEOコンステレーションを構築することで、衛星設計とロボティクスにおける垂直統合を深めました。

* 2025年2月: BlackSkyは、低遅延分析機能を備えたGen-3戦術GEOINT衛星を展開するため、国防イノベーションユニットから数百万ドルの賞を受賞しました。

このレポートは、商用衛星画像市場に関する詳細な分析を提供しています。本市場は、民間企業が運用する地球観測衛星によって取得された画像を、マッピング、資源監視、セキュリティ分析などの用途のために、民間、政府、防衛の顧客にライセンス供与することで発生するグローバルな収益と定義されています。調査範囲には、光学、レーダー/SAR、ハイパースペクトル、熱画像ペイロードが含まれ、非常に高解像度から低解像度まで、あらゆる軌道クラスを網羅しています。ただし、軍事目的のみに打ち上げられ、所有、使用される衛星は対象外です。

市場の成長を牽引する主な要因としては、広大な土地の効率的な監視に対する需要の増加、スマートシティ構想の台頭、ビッグデータおよび画像分析の採用拡大が挙げられます。特に、2025年以降のESG規制により義務化される衛星によるメタン排出量検証は、新たな市場セグメントを創出すると見られています。さらに、全天候型で再訪頻度が高いSARマイクロコンステレーションの普及や、AIによるタスキング(tip-and-cue tasking)がサブアワーでの再訪を可能にし、経済性を向上させていることも重要な推進要因です。

一方で、市場にはいくつかの阻害要因も存在します。代替の航空機プラットフォームから高解像度画像が入手可能であること、コンステレーションの展開と打ち上げにかかる多額の設備投資、軌道混雑とスペクトル管理のボトルネック、データプライバシー規制による商用ライセンス取得の遅延などが挙げられます。

本レポートでは、市場を多角的に分析しています。用途別では、地理空間データ取得とマッピング、天然資源管理、監視とセキュリティ、保全と研究、建設と開発、災害管理、防衛と情報に分類されます。エンドユーザー別では、政府、建設、輸送とロジスティクス、軍事と防衛、エネルギー、林業と農業、その他のエンドユーザーが含まれます。画像タイプ別では、光学(マルチスペクトル/パンクロマティック)、レーダー/SAR、ハイパースペクトル、熱画像に分けられます。空間解像度別では、0.3m超(超高解像度)、0.3m~1m(高解像度)、1m~5m(中解像度)、5m超(低解像度)に分類されます。軌道クラス別では、低軌道(LEO)、中軌道(MEO)、静止軌道(GEO)が分析対象です。地域別では、北米(米国、カナダ)、南米(ブラジルなど)、欧州(ドイツ、フランス、英国、ロシアなど)、アジア(中国、インド、日本、韓国など)、中東およびアフリカ(サウジアラビア、UAE、トルコ、南アフリカなど)に細分化されています。

商用衛星画像市場は、2025年に66.4億米ドルの価値があり、2030年までに120.6億米ドルに達すると予測されています。特にアジア太平洋地域は、スマートシティプログラムと宇宙投資の増加を背景に、年平均成長率(CAGR)12.9%で最も急速に拡大すると見込まれています。用途別では、地理空間データ取得とマッピングが2024年時点で31.7%の最大の市場シェアを占めています。画像タイプ別では、SAR(合成開口レーダー)が全天候型・昼夜を問わない能力とサブアワーでの再訪頻度により、2030年まで14.2%のCAGRで光学システムを上回る成長を遂げると予測されています。また、2025年からのメタン排出量検証の義務化といったESG規制は、長期的な収益を安定させるコンプライアンス主導の市場セグメントを創出すると考えられています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析、およびMaxar Technologies、Airbus Defence & Space、Planet Labs PBC、ICEYEなどの主要企業のプロファイルが含まれています。本レポートの調査方法は、一次調査(衛星事業者、分析企業、防衛調達担当者、地理空間コンサルタントへのインタビュー)と二次調査(NASA、ESA、USGSなどの公開データ、業界団体、企業公開情報、ニュースアーカイブ、特許情報など)を組み合わせています。市場規模の算出と予測は、打ち上げマニフェストや稼働中の衛星数からトップダウンで、またサプライヤーの集計やチャネルチェックからボトムアップで検証され、多変量回帰とシナリオ分析を用いて行われています。データは定期的に検証・更新され、最新の市場動向を反映しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 広大な陸域を効率的に監視するための要件の増加

- 4.2.2 スマートシティ構想の台頭

- 4.2.3 ビッグデータと画像解析の採用

- 4.2.4 衛星によるメタン排出量検証の義務化(2025年以降のESG規制)

- 4.2.5 全天候型再訪を可能にするSARマイクロコンステレーションの普及

- 4.2.6 AIによるヒントとキューのタスク設定が1時間未満の再訪経済を推進

- 4.3 市場の阻害要因

- 4.3.1 代替の航空プラットフォームから利用可能な高解像度画像

- 4.3.2 資本集約的なコンステレーションの展開と打ち上げコスト

- 4.3.3 軌道混雑とスペクトル管理のボトルネック

- 4.3.4 データプライバシー規制による商用ライセンス取得の遅延

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 用途別

- 5.1.1 地理空間データ取得とマッピング

- 5.1.2 天然資源管理

- 5.1.3 監視とセキュリティ

- 5.1.4 保全と研究

- 5.1.5 建設と開発

- 5.1.6 災害管理

- 5.1.7 防衛と情報

- 5.2 エンドユーザー別

- 5.2.1 政府

- 5.2.2 建設

- 5.2.3 輸送とロジスティクス

- 5.2.4 軍事と防衛

- 5.2.5 エネルギー

- 5.2.6 林業と農業

- 5.2.7 その他のエンドユーザー

- 5.3 イメージングタイプ別

- 5.3.1 光学(マルチスペクトル/パンクロマティック)

- 5.3.2 レーダー / SAR

- 5.3.3 ハイパースペクトル

- 5.3.4 熱

- 5.4 空間分解能別

- 5.4.1 >0.3 m (超高)

- 5.4.2 0.3 m1 m (高)

- 5.4.3 1 m5 m (中)

- 5.4.4 >5 m (低)

- 5.5 軌道クラス別

- 5.5.1 低軌道 (LEO)

- 5.5.2 中軌道 (MEO)

- 5.5.3 静止軌道 (GEO)

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 その他の南米諸国

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 フランス

- 5.6.3.3 イギリス

- 5.6.3.4 ロシア

- 5.6.3.5 その他のヨーロッパ諸国

- 5.6.4 アジア

- 5.6.4.1 中国

- 5.6.4.2 インド

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Maxar Technologies

- 6.4.2 Airbus Defence & Space

- 6.4.3 Planet Labs PBC

- 6.4.4 BlackSky Technology Inc.

- 6.4.5 L3Harris Technologies

- 6.4.6 ICEYE

- 6.4.7 Capella Space

- 6.4.8 Satellogic

- 6.4.9 Ursa Space Systems

- 6.4.10 European Space Imaging (EUSI)

- 6.4.11 ImageSat International

- 6.4.12 Galileo Group

- 6.4.13 SpaceKnow

- 6.4.14 SI Imaging Services

- 6.4.15 Deimos Imaging

- 6.4.16 GHGSat

- 6.4.17 Spire Global

- 6.4.18 Umbra Lab

- 6.4.19 Earth-i

- 6.4.20 Capella Federal

- 6.4.21 Satellogic USA

- 6.4.22 Orbital Insight

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

商業衛星画像とは、民間企業が商業目的で開発・運用する人工衛星に搭載されたセンサーによって、地球表面を撮影した画像データの総称でございます。かつては政府機関や軍事利用が主でしたが、技術革新とコスト低下により、現在では民間企業や研究機関、さらには個人に至るまで、幅広いユーザーが利用できるようになりました。これらの画像は、地球上の様々な現象や変化を捉え、多岐にわたる分野で貴重な情報源として活用されております。

商業衛星画像には、主にその取得方法によっていくつかの種類がございます。一つは「光学画像」で、これは可視光線や近赤外線、短波赤外線といった太陽光の反射を利用して地表を撮影するものです。人間の目に見える色に近い自然な画像が得られるため、土地被覆の状況や植生の種類、建物の形状などを詳細に把握するのに適しております。光学画像はさらに、白黒で高解像度な「パンクロマティック画像」と、複数の波長帯で色情報を取得する「マルチスペクトル画像」、そしてより多くの狭い波長帯で詳細な情報を得る「ハイパースペクトル画像」に分けられます。しかし、光学画像は雲に覆われた地域や夜間には撮影が困難であるという制約がございます。

この光学画像の弱点を補完するのが「SAR(合成開口レーダー)画像」でございます。SAR衛星は自らマイクロ波を地表に照射し、その反射波を受信することで画像を生成します。このため、昼夜を問わず、また雲や煙、雨といった気象条件に左右されずに観測が可能という大きな利点がございます。SAR画像は、地表の凹凸や構造物の変化、さらには水分量などを検出するのに優れており、災害時の被害状況把握や地盤変動のモニタリングなどに威力を発揮いたします。その他にも、地表の温度情報を取得する「熱赤外線画像」なども存在し、用途に応じて様々な種類の画像が利用されております。

商業衛星画像の用途は非常に広範にわたります。農業分野では、作物の生育状況モニタリング、病害虫の早期発見、収穫量予測、精密農業への応用が進んでおります。林業においては、森林資源の管理、違法伐採の監視、森林火災のリスク評価などに活用されます。都市計画やインフラ管理では、土地利用の変化分析、建設プロジェクトの進捗管理、道路や橋梁の変状監視などに役立てられております。防災・災害対応は特に重要な分野であり、地震、洪水、津波、火山噴火、森林火災などの発生時に、被災地の状況を迅速かつ広範囲に把握し、救助活動や復旧計画の策定に不可欠な情報を提供いたします。

環境モニタリングにおいても、商業衛星画像は欠かせないツールです。気候変動の影響評価、海洋汚染の監視、生態系の変化追跡、水資源管理、砂漠化の進行状況把握などに利用されております。エネルギー分野では、石油・ガス探査の支援、再生可能エネルギー発電所の最適な立地選定、送電網の監視などに貢献いたします。金融・保険業界では、工場や商業施設の稼働状況、小売店の駐車場の混雑度などを分析することで、企業の業績予測や投資判断の支援、保険査定の効率化に活用される事例も増えております。さらに、防衛・安全保障分野における国境監視や軍事施設のモニタリング、メディアやエンターテイメント分野での地理情報の提供など、その応用範囲は日々拡大しております。

商業衛星画像の発展を支える関連技術も目覚ましい進化を遂げております。まず、衛星技術そのものの進歩が挙げられます。小型衛星の高性能化と量産化により、多数の衛星を連携させて運用する「コンステレーション」が構築され、特定の地点をより高頻度で観測することが可能になりました。これにより、リアルタイムに近い情報提供が実現しつつあります。センサー技術も進化し、より高解像度で多様なスペクトルバンドを捉えることができるようになり、SAR技術も小型化・高性能化が進んでおります。

取得された膨大な画像データを有効活用するためには、高度なデータ処理・解析技術が不可欠です。AI(人工知能)や機械学習は、画像からの自動物体検出、変化検出、土地被覆分類、異常検知などに広く応用され、人手による解析では困難だった大規模かつ高速な情報抽出を可能にしました。クラウドコンピューティングの普及は、大容量データの保存、処理、配信を効率的に行い、地理情報システム(GIS)は、衛星画像と他の空間データを統合し、可視化・分析するための基盤を提供しております。また、高速なデータ伝送を可能にする通信技術や、世界各地に展開される地上局ネットワークも、衛星画像の迅速な提供には欠かせない要素でございます。

商業衛星画像市場は、近年急速な成長を遂げております。この成長の背景には、デジタルトランスフォーメーション(DX)の進展や、ESG(環境・社会・ガバナンス)投資の拡大に伴う地球観測データへの需要増加がございます。また、小型衛星の打ち上げコストの低下や、再利用ロケットの登場により、衛星の打ち上げが以前よりも容易になったことも大きな要因です。データ解析技術の進化も、衛星画像の価値を最大化し、新たなビジネスチャンスを生み出しております。市場の主要プレイヤーとしては、Maxar Technologies、Planet Labs、Airbus Defence and Spaceといった老舗企業に加え、ICEYEやSynspectiveのようなSAR衛星を専門とする新興企業も台頭し、競争が激化しております。一方で、データプライバシーや倫理的利用、膨大なデータ量の管理と処理能力の確保、国際的な法規制の整備といった課題も存在いたします。

将来展望といたしましては、商業衛星画像はさらなる高頻度化とリアルタイム化が進むと予想されます。多数の衛星からなるコンステレーションが拡充されることで、地球上のあらゆる場所を数時間、あるいは数分間隔で観測できるようになり、動的な変化を捉える能力が飛躍的に向上するでしょう。また、衛星画像とIoTデバイス、ドローン、地上センサーなどから得られる多様なデータを統合し、より包括的な情報を提供する動きが加速いたします。AIによる自動解析はさらに深化し、人間が介在することなく、画像から価値ある情報を自動的に抽出し、ユーザーに提供するソリューションが主流となるでしょう。

ビジネスモデルも、単なる画像データの販売から、特定の課題を解決するソリューション提供や、継続的な情報サービスへとシフトしていくと考えられます。例えば、特定の産業向けにカスタマイズされた分析レポートや、異常検知アラートの提供などが一般的になるでしょう。商業衛星画像の利用拡大は、宇宙産業全体の成長を牽引する重要な要素であり、いわゆる「宇宙経済」の発展に大きく貢献いたします。しかし、プライバシー侵害や監視社会化への懸念、国際的な利用ルールや倫理的ガイドラインの策定といった課題にも、引き続き真摯に向き合っていく必要がございます。商業衛星画像は、私たちの社会が直面する様々な課題解決に貢献し、持続可能な未来を築くための強力なツールとして、その重要性を増していくことでしょう。