中古車ファイナンス市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

世界の中古車金融市場は、車種別(ハッチバック、セダン、SUV、MPV)、金融機関別(OEM、銀行、ノンバンク系金融機関)、および地域別(北米、欧州、アジア太平洋、その他地域)に分類されます。本レポートでは、上記すべてのセグメントについて、市場規模と予測を金額(10億米ドル)で提供しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

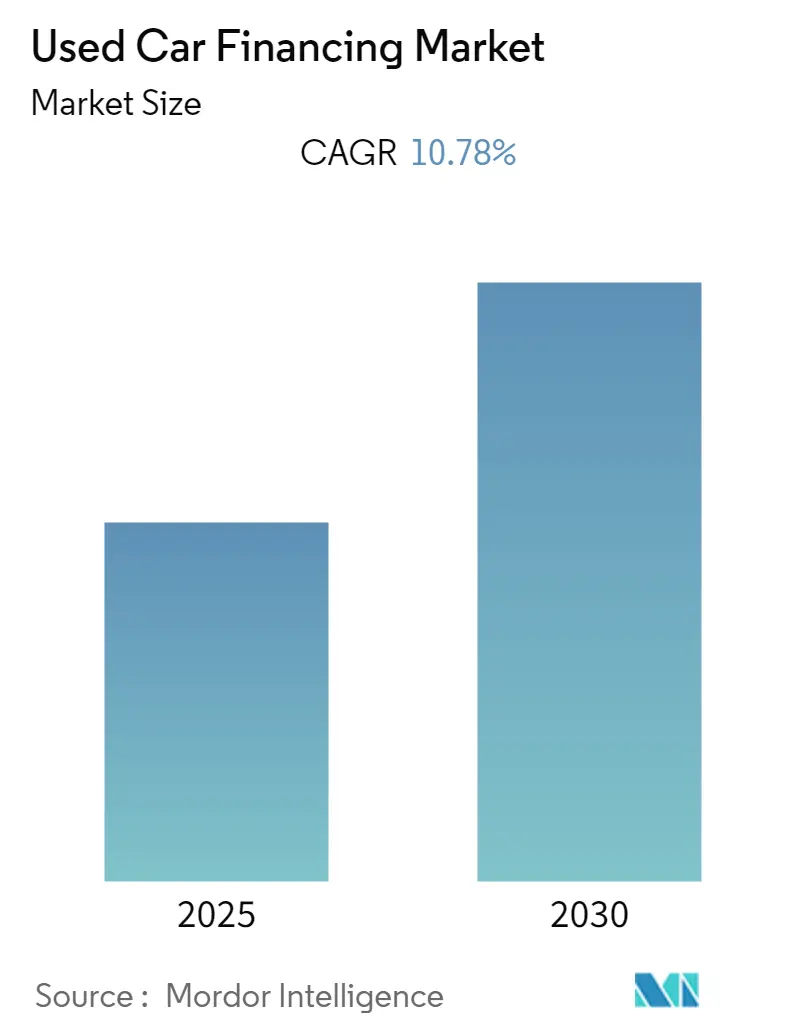

「中古車金融市場規模およびシェア予測2030」と題された本レポートは、世界の中古車金融市場について、その成長トレンドと2025年から2030年までの予測を詳細に分析しています。本市場は、車種(ハッチバック、セダン、スポーツ用多目的車、多目的車)、金融機関(OEM、銀行、ノンバンク金融会社)、および地域(北米、欧州、アジア太平洋、その他地域)によってセグメント化されています。市場規模は米ドル建てで予測されており、調査期間は2019年から2030年、基準年は2024年、予測期間は2025年から2030年です。この市場は予測期間中に年平均成長率(CAGR)10.78%を記録すると見込まれており、アジア太平洋地域が最も急速に成長し、かつ最大の市場となると予測されています。市場の集中度は中程度です。

モルドール・インテリジェンスによる分析によりますと、世界の中古車市場は、OEM、オークションハウス、中古車ディーラーが顧客に幅広い金融機会を提供するために車両規模を拡大しようと努めているため、中程度の統合が進んでいます。

COVID-19パンデミックの初期段階では、ウイルスの蔓延と経済減速により人々が車の購入を控えたため、世界的に中古車金融は着実に減少しました。また、地域政府による厳格なロックダウン措置により、市場、ショールーム、オークションイベントが閉鎖されました。しかし、2021年第1四半期以降は状況が回復し、中古車金融事業はパンデミック前の成長率を達成しました。

パンデミック後、世界中の主要な消費者が経済的な不安定さに直面しており、これが中古車の需要を押し上げています。これは市場の主要な成長要因となるでしょう。さらに、公共交通機関を避け、自家用車を所有したいという消費者の嗜好の高まりも、世界の中古車市場を牽引する重要な要因として挙げられます。かつてはステータスシンボルであった車の所有は、近年では必需品となっており、主要な金融機関や中古車所有者によって深く認識されています。特に、アジア太平洋地域は中古車需要増加の中心地として特定されています。この地域には、中古車金融において大きなシェアを占めると予想される中所得層および低所得層の人口が密集しています。これらの要因により、調査対象市場の需要は予測期間中に高い成長率を示すと予想されます。

世界の中古車金融市場のトレンドと洞察として、OEM(Original Equipment Manufacturer)ベースの金融が勢いをもたらすとされています。専門家による徹底的な車両検査テストを受けていない、個人売主、広告、または地元のディーラーを通じて転売される車は「中古車」と見なされます。一方、「認定中古車(CPO)」は、専門家によって広範な検査(購入前検査)を受け、完璧に再調整された車両を指します。OEMベースの自動車金融への需要は、消費者の嗜好の変化とともに高まりました。これは、OEMベースの車両が提供する透明性と信頼性、および金融車両に対するOEMの提供内容が評価されたためです。消費者は、時間の経過とともに、金融車両における詐欺のリスクが増大していると感じるようになりました。そのため、彼らはプロセスを円滑に進めるために、ショールームで利用可能なOEMベースの金融機関に頼る傾向があります。さらに、これらの金融機関は、競争力のある金利でより効果的な分割払いを提供します。これにより、人々は初期の頭金30%だけで、はるかに低い価格で手頃なEMI(均等月賦払い)で自家用車を所有できるようになります。OEMは、中古車セグメントの金融サービスにおける提供を拡大するために、そのビジネスの可能性を探っています。例えば、2022年7月には、トヨタ・キルロスカ・モーターズがインドで中古車販売店を開設し、OEMが整備した中古車を顧客に提供しました。さらに、同社は中古車購入者向けにトヨタ・ファイナンシャル・サービス・インディアからの付加価値金融オプションも提供しています。これらの潜在的な要因を考慮すると、予測期間中、OEMセグメントにおける中古車金融の需要は増加すると予想されます。

次に、アジア太平洋地域が予測期間中に最高の成長率を示す可能性が高いとされています。アジア太平洋地域では、中所得層および低所得層の人口密度が高いことを背景に、中古車ビジネスが徐々に勢いを増しています。これにより、半額で購入できる良好な状態の中古車を所有したいという需要が生まれています。さらに、中古車サービスプロバイダーは、保証期間中の車両に追加のサービスクーポンを提供することで、消費者の関心を引きつけています。車両が中古であるため、企業は初期費用を支払うことに抵抗がある購入者の負担を軽減するために、金融施設も提供しています。これにより、消費者は車両価格の約10~15%の予約金または頭金を支払うだけで中古車の引き渡しを受け、残りの支払いは提供機関のガイドラインに基づいた金利で分割払いすることができます。中国、インド、インドネシア、その他のASEAN諸国は、中古車販売において高い潜在力を秘めており、これが予測期間中の市場を牽引すると予想されます。中国自動車ディーラー協会によると、中国の中古車の40%はクレジットで購入されています。中国の中古車金融市場は数年以内に1兆人民元に達すると予測されています。インド市場においても、ノンバンク金融会社(NBFCs)はCOVID-19後、中古車金融の需要が増加しているのを目の当たりにしています。マヒンドラ・ファイナンス、シュリラム・ファイナンス、マグマ・フィンコープといった主要なNBFCは、インフラ・リーシング&ファイナンシャル・サービス(IL&FS)によって引き起こされた流動性逼迫の中で、資金調達コストの上昇に苦しんでいます。金融機関は借り手の審査を厳格化し、比較的リスクの高いセグメントへの融資を慎重に進めています。このような状況下で、いくつかの貸し手は利益率を保護するために中古車への融資に転じています。これらの動向を考慮すると、アジア太平洋地域における中古車金融の需要は、予測期間中に高い成長率を示すと予想されます。

競争環境について見ますと、世界の中古車金融市場は中程度の統合が進んでいます。多くの組織化されたプレーヤーと非組織化されたプレーヤーの存在が、有利な市場シナリオを生み出しています。また、ほとんどの自動車メーカーは、自社金融を提供するだけでなく、銀行や他の金融機関と提携し、顧客により幅広い選択肢を提供しています。しかし、様々なNBFCからローンを調達する手続きが比較的容易であるため、市場はNBFCに有利に傾くと予想されます。OEM、銀行、NBFCを含む金融機関は、市場での販売実績を向上させるために戦略的な最前線に立っています。主要なプレーヤーとしては、中国銀行、アライ・フィナンシャル、HSBCホールディングスplc、JPモルガン・チェース・アンド・カンパニー、バンク・オブ・アメリカ・コーポレーションなどが挙げられます。

最近の業界動向としては、以下の事例が報告されています。

* 2022年5月:自動車の売買プラットフォームであるCarTrade Techが、中古車金融を提供するためにCholamandalam Investment and Finance Coと提携しました。

* 2021年12月:オンライン中古車会社Car24が、中古車金融に関してBajaj Finance Ltdと戦略的提携を結びました。

このレポートは、世界の中古車金融市場に関する詳細な分析を提供しています。中古車金融とは、消費者が手頃な価格で中古車を購入できるよう、低価格かつ手頃なEMI(均等月賦払い)分割払いを可能にするサービスを指します。これらの分割払いは、融資額と期間に基づいて固定金利で設定され、消費者の自動車購入を促進する重要な役割を担っています。

本レポートは、調査の前提条件、範囲、調査方法、エグゼクティブサマリー、市場ダイナミクス、市場セグメンテーション、競合状況、市場機会と将来のトレンドといった包括的な構成で市場を分析しています。

市場ダイナミクスでは、市場の推進要因(Market Drivers)と阻害要因(Market Restraints)を詳細に検討しています。さらに、ポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)を通じて、市場の競争環境を深く掘り下げています。

市場は、以下の主要なセグメントに分類され、それぞれの市場規模と予測が金額(USD百万ドル)および数量(メトリックトン)に基づいて提供されています。

1. 車種別: ハッチバック、セダン、スポーツ用多目的車(SUV)、多目的車(MPV)。

2. 金融機関別: OEM(自動車メーカー系金融)、銀行、ノンバンク系金融会社。

3. 地域別:

* 北米: 米国、カナダ、メキシコ、その他北米。

* 欧州: ドイツ、英国、フランス、ロシア、スペイン、その他欧州。

* アジア太平洋: インド、中国、日本、韓国、その他アジア太平洋。

* 世界のその他の地域: ブラジル、アルゼンチン、アラブ首長国連邦、サウジアラビア、その他の国々。

本レポートは、特定の地域やセグメントに関するカスタマイズされた情報提供も可能であり、詳細な分析ニーズに対応しています。

主要な調査結果として、中古車金融市場は予測期間(2025年~2030年)において年平均成長率(CAGR)10.78%を記録すると予測されています。地域別では、アジア太平洋地域が2025年に最大の市場シェアを占め、予測期間中も最も高いCAGRで成長すると見込まれています。

本レポートは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測をカバーしています。

競合状況の分析では、ベンダーの市場シェアと主要企業のプロファイルが提供されています。主要な企業には、Ford Motor Credit Company、BMW Financing Services Ltd.、The Bank of China、Ally Financial、Toyota Motor Corporation、JPMorgan Chase & Co、HSBC Holdings PLCなどが挙げられ、これらの企業が市場における主要な競争要因を形成しています。

最後に、レポートは市場の機会と将来のトレンドについても言及しており、市場参加者にとっての潜在的な成長分野と戦略的洞察を提供しています。本レポートは、中古車金融市場の現状と将来の展望を理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場の推進要因

- 4.2 市場の制約

- 4.3 ポーターの5つの力分析

- 4.3.1 新規参入者の脅威

- 4.3.2 買い手/消費者の交渉力

- 4.3.3 供給者の交渉力

- 4.3.4 代替品の脅威

- 4.3.5 競争の激しさ

5. 市場セグメンテーション (市場規模:10億米ドル)

- 5.1 車種別

- 5.1.1 ハッチバック

- 5.1.2 セダン

- 5.1.3 スポーツ用多目的車 (SUV)

- 5.1.4 多目的車 (MPV)

- 5.2 融資元別

- 5.2.1 OEM

- 5.2.2 銀行

- 5.2.3 ノンバンク金融会社

- 5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.1.4 その他の北米地域

- 5.3.2 欧州

- 5.3.2.1 ドイツ

- 5.3.2.2 英国

- 5.3.2.3 フランス

- 5.3.2.4 ロシア

- 5.3.2.5 スペイン

- 5.3.2.6 その他の欧州地域

- 5.3.3 アジア太平洋

- 5.3.3.1 インド

- 5.3.3.2 中国

- 5.3.3.3 日本

- 5.3.3.4 韓国

- 5.3.3.5 その他のアジア太平洋地域

- 5.3.4 その他の地域

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 アラブ首長国連邦

- 5.3.4.4 サウジアラビア

- 5.3.4.5 その他の国々

6. 競争環境

- 6.1 ベンダー市場シェア

- 6.2 企業プロファイル*

- 6.2.1 フォード・モーター・クレジット・カンパニー

- 6.2.2 BMWファイナンシング・サービス株式会社

- 6.2.3 中国銀行

- 6.2.4 オーストラリア・ニュージーランド銀行グループ・リミテッド

- 6.2.5 スタンダードバンク・グループ株式会社

- 6.2.6 アライ・フィナンシャル

- 6.2.7 トヨタ自動車株式会社

- 6.2.8 バンク・オブ・アメリカ・コーポレーション

- 6.2.9 JPモルガン・チェース・アンド・カンパニー

- 6.2.10 長安汽車金融有限公司

- 6.2.11 BYD汽車金融有限公司

- 6.2.12 HSBCホールディングスPLC

- 6.2.13

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

中古車ファイナンスとは、中古車の購入に際して、購入者がその代金を一括で支払うのではなく、金融機関や販売店が提供する融資やリースなどの金融サービスを利用して分割で支払う仕組み全般を指します。これにより、高額な中古車でも手元資金が少なくても購入が可能となり、消費者の購買意欲を喚起し、中古車市場の活性化に大きく貢献しています。主な提供主体は、銀行、信用組合、信販会社、自動車メーカー系金融会社、そして中古車販売店など多岐にわたります。消費者は自身の経済状況やライフスタイルに合わせて最適なファイナンス方法を選択できるため、中古車購入のハードルを下げ、より多くの人々が自動車を所有または利用できるようになっています。

中古車ファイナンスには、いくつかの主要な種類が存在します。最も一般的なのは「自動車ローン」で、これはさらに銀行系ローン、信販系ローン、ディーラーローンに分けられます。銀行系ローンは、比較的低金利で提供されることが多いですが、審査基準が厳しめである傾向があります。信販系ローンは、銀行系に比べて審査が通りやすい傾向にあり、中古車販売店で手続きが完結することが多いため、利便性が高い点が特徴です。ディーラーローンは、販売店が提携する信販会社やメーカー系金融会社が提供するもので、購入手続きと同時に申し込める手軽さがあります。次に、「残価設定型ローン」は、車両価格の一部を数年後の残価として据え置き、その残価を除いた金額を分割で支払う形式です。これにより月々の支払額を抑えることができ、契約満了時には車両の返却、買い取り、再ローンなどの選択肢が与えられます。新車だけでなく、近年では中古車においてもこの形式の提供が増加しています。さらに、「カーリース」も中古車ファイナンスの一形態として普及しています。これは車両の所有権がリース会社にあり、利用者は月々のリース料を支払うことで車を利用するサービスです。メンテナンス費用や税金が含まれるプランもあり、維持費の管理がしやすいというメリットがあります。法人だけでなく個人向けリースも広がりを見せており、中古車リースも選択肢の一つとして注目されています。

これらのファイナンスは、消費者と販売店の双方にとって重要な用途を持っています。消費者側から見ると、手元資金が不足しているもののすぐに車が必要な場合や、高額な中古車(高級車や希少車など)を一括で購入することが難しい場合に、ファイナンスは非常に有効な手段となります。また、月々の支払いを一定に保つことで家計管理を容易にしたい場合や、残価設定型ローンを利用して一定期間ごとに新しい車に乗り換えたい場合にも適しています。カーリースであれば、維持費込みで車の利用を簡素化したいというニーズに応えられます。一方、販売店側にとっては、顧客の購買意欲を高め、販売機会を拡大する上で不可欠なサービスです。高額な車両の販売を促進し、顧客のニーズに合わせた多様な支払いプランを提供することで、市場における競争力を高めることができます。さらに、ローンやリース契約を通じて顧客との長期的な関係を構築し、将来的な買い替えやメンテナンスサービスへの繋がりにすることも可能です。

中古車ファイナンスの分野では、様々な関連技術の導入が進んでいます。特に「AIを活用した審査システム」は、与信審査の迅速化と精度向上に大きく貢献しています。過去の膨大なデータや非財務情報も活用することで、より多くの顧客にファイナンスの機会を提供できるようになっています。また、「オンラインプラットフォーム」の進化も目覚ましく、中古車販売サイトとファイナンス申し込みが連携し、自宅でローンシミュレーションから申し込みまで完結できるサービスが増えています。デジタル契約や電子署名の導入により、手続きの簡素化も図られています。「ブロックチェーン技術」は、車両の履歴(整備記録、所有者履歴など)の透明性を向上させ、不正防止に役立つ可能性を秘めています。将来的には、スマートコントラクトによる自動支払いシステムや所有権移転の効率化も期待されています。「ビッグデータ分析」は、市場トレンドや顧客の購買行動、リスク予測の精度向上に活用され、個々の顧客に最適化されたファイナンスプランの提案を可能にしています。さらに、「IoT(Internet of Things)」の進展により、コネクテッドカーから得られるデータを活用し、走行距離に応じた保険料やリース料の設定、車両の状態監視による残価設定の精度向上なども期待されています。

中古車ファイナンスを取り巻く市場背景は、近年大きく変化しています。まず、「新車価格の高騰」は、より手頃な価格の中古車への需要を高める主要因となっています。これに伴い、「中古車市場の拡大と多様化」が進み、品質の高い中古車が増加し、消費者の選択肢が豊富になっています。オンライン販売の普及も、全国規模での取引を活発化させています。また、「消費者の価値観の変化」も重要な要素です。「所有」から「利用」へのシフトが進み、カーリースやサブスクリプションサービスの需要が増加しています。環境意識の高まりから、EVやハイブリッド車の中古車需要も増加傾向にあります。金融機関側では、「競争激化」が見られます。低金利環境下で、自動車ローンは安定した収益源として注目され、各社が商品開発に注力しています。FinTech企業の参入も、新たなサービス提供を促し、市場を活性化させています。一方で、「法規制と消費者保護」も重要な側面であり、特定商取引法や割賦販売法など、消費者を保護するための法規制の遵守が常に求められています。

将来の展望として、中古車ファイナンスはさらなる進化を遂げると予測されます。まず、「デジタル化のさらなる進展」は不可避であり、オンラインでの契約完結やAIによる自動審査が標準化されるでしょう。VR/AR技術を活用したバーチャル試乗とファイナンス相談の融合なども現実味を帯びてきます。次に、「パーソナライズされたファイナンス」が主流となるでしょう。個人の信用情報、運転履歴、ライフスタイルに合わせたオーダーメイドのローンやリースプランが提供され、サブスクリプション型サービスの多様化も進むと考えられます。また、「環境対応車のファイナンス強化」も重要なトレンドです。EVやPHEVなど環境対応車の中古車市場拡大に伴い、それらに特化したファイナンス商品が増加し、バッテリーの状態を考慮した残価設定やリース料率の設定がより精緻になるでしょう。さらに、「MaaS(Mobility as a Service)との連携」も進むと見られます。車の所有形態が多様化する中で、MaaSプラットフォームと連携した柔軟なファイナンスモデルが登場し、利用頻度や期間に応じた従量課金制のファイナンスが普及する可能性もあります。グローバルな自動車産業の変革、特にCASE(Connected, Autonomous, Shared, Electric)の進展は、中古車ファイナンスにも大きな影響を与え、特にシェアリングエコノミーの進展は、個人所有の概念を変化させ、全く新しいファイナンス形態を生み出す可能性を秘めていると言えるでしょう。