耐酸ライニング市場 規模・シェア分析 - 成長動向と予測 (2025年~2030年)

耐酸ライニング市場レポートは、材料タイプ(繊維強化ポリマーライニング、セラミックレンガライニングなど)、ライニングタイプ(タイルライニング、レンガライニングなど)、用途(タンクおよび容器、床および排水溝など)、エンドユーザー産業(化学処理、肥料など)、および地域(アジア太平洋、北米、ヨーロッパなど)によって区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

酸性耐性ライニング市場の概要

本レポートは、酸性耐性ライニング市場の規模、シェア、および2030年までのトレンドを詳細に分析したものです。市場は、材料タイプ(繊維強化ポリマーライニング、セラミックレンガライニングなど)、ライニングタイプ(タイルライニング、レンガライニングなど)、用途(タンク・容器、床・排水溝など)、最終用途産業(化学処理、肥料など)、および地域(アジア太平洋、北米、欧州など)によってセグメント化されています。市場予測は米ドル建ての価値で提供されています。

市場規模と成長予測

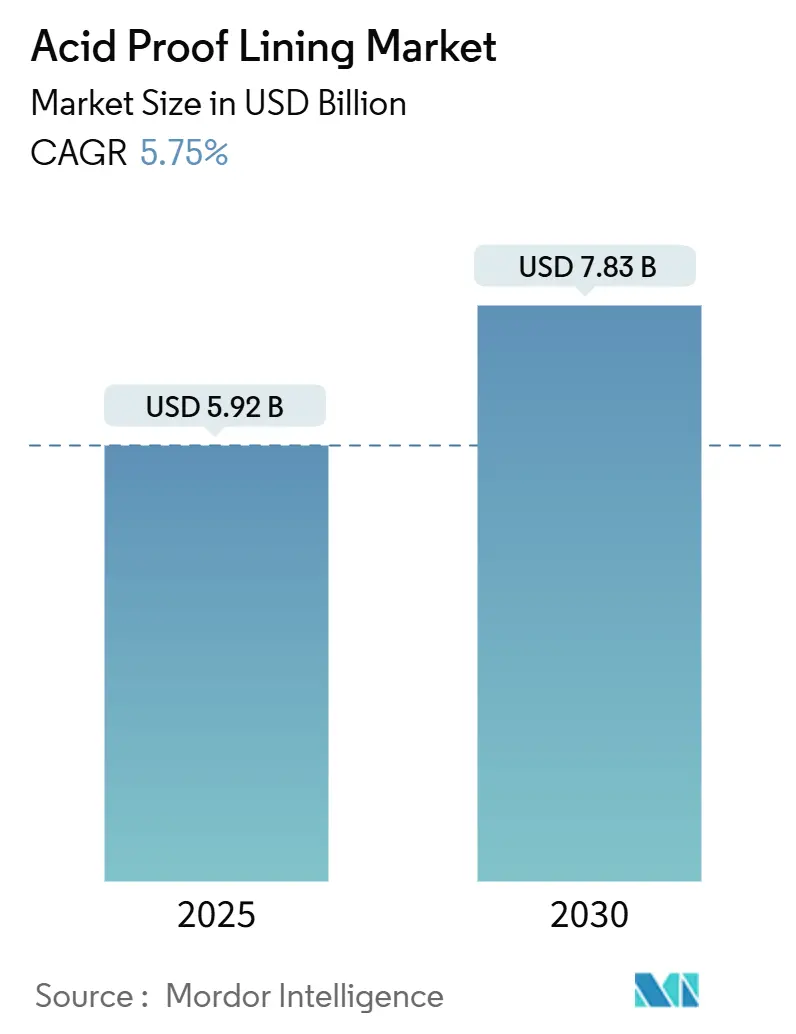

酸性耐性ライニング市場は、2025年には59.2億米ドルと推定され、2030年までに78.3億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は5.75%です。アジア太平洋地域が最も急速に成長し、最大の市場であり続けると見られています。市場の集中度は中程度です。

市場の推進要因とトレンド

世界で年間2.5兆米ドルに上る腐食対策費の削減に向けた支出の増加、環境規制の厳格化、石油化学、電力、水処理能力の拡大が、耐腐食性ライニングの需要を押し上げています。特に、繊維強化ポリマー(FRP)製ライニングは、軽量性と化学的耐久性を兼ね備えているため急速に採用が進んでいます。また、以前はタイルソリューションに依存していた幾何学的に複雑な機器では、シームレスなモノリシックシステムが支持されています。

アジア太平洋地域における急速なインフラ整備と、北米およびEUにおける改修プログラムは、施工業者の能力を限界まで引き上げ、より容易に適用できる材料の探求を加速させています。コンプライアンスコストの上昇、多拠点企業による仕様の統一、ライフサイクルコスト分析が必須の調達ステップとなる中で、独自の化学技術とグローバルな現場サービスを組み合わせたサプライヤーが最も有利な立場にあります。

主要な市場動向と洞察

1. 推進要因

* 化学処理における耐腐食性需要の増加(CAGRへの影響:+1.8%): 石油化学、特殊化学品、半導体グレード酸の生産拡大は、腐食性の高い原料への曝露を増加させます。インドの870億米ドルの石油化学投資やドイツの新しい硫酸製造設備は、能力増強がライニング予算の拡大に直結することを示しています。持続可能性を重視したバイオベース原料への転換は、炭素排出量を削減する一方で、従来のタイルでは対応できない新たな酸性度や温度プロファイルをもたらします。プラント所有者が連続プロセス設計に移行するにつれて、ダウンタイム許容度が低下し、メンテナンスサイクルを延長するプレミアムライニングが高価格で取引されるようになります。世界の化学品生産量は2025年に3.5%成長すると予測されており、保護ライニング需要のさらなる増加を示唆しています。

* 廃水処理および淡水化インフラの拡大(CAGRへの影響:+1.2%): 水不足に悩む自治体は、酸貯蔵、投薬、ブライン処理のフットプリントを2倍または3倍にする大規模な処理および淡水化施設に資金を投入しています。米国のサウスベイ国際廃水処理プラントやドナルド・C・ティルマン施設でのアップグレードは、プレミアムな酸性耐性システムが指定される化学集約型プロジェクトの規模を示しています。オーストラリアや湾岸地域の淡水化プラントでは、塩酸洗浄サイクルに対抗するため、フッ素樹脂ライニング配管やFRPタンクが導入されています。米国の新しい多部門排出許可はPFASモニタリングを追加し、プラント所有者に腐食性の高い洗浄流をライニングされたサンプや排水溝を通じて分離・封じ込めることを義務付けています。

* 老朽化した産業資産の改修(CAGRへの影響:+0.9%): 2005年以前に建設された北米および欧州の製油所、パルプ工場、製鉄所は、より厳格な排出基準の下でコーティングの寿命が尽きつつあります。49 CFR Part 192に基づくパイプライン安全規則は、積極的なコーティング更新スケジュールを義務付けており、オペレーターは20年の耐用年数を検証できるライニングへと移行しています。米国およびEUのインフラ刺激策は、腐食制御のアップグレードに資金を割り当てており、地域のアプライアンス業者や材料ベンダーへの入札量を加速させています。

* 労働安全衛生に関する耐久性要件の厳格化(CAGRへの影響:+0.7%): EPAの2024年塩化メチレン規則は、施設にメンテナンス頻度を減らすための封じ込め設計の見直しを義務付けており、高耐久性ライニングに直接的な恩恵をもたらします。欧州のREACH更新は、作業員の六価クロムへの曝露を制限し、購入者を短寿命のエポキシシステムから、再コーティングなしで高温に耐えるセラミック充填フェノール樹脂へと誘導しています。AMPPの新しい試験方法は、現場での周期的負荷をシミュレートし、購入者が耐用年数の向上を定量化し、設備投資を正当化できるようにします。

* 半導体エッチングにおけるHF耐性ライニングの需要(CAGRへの影響:+0.4%): アジア太平洋地域が中心ですが、北米にも波及しています。

2. 抑制要因

* 高い設置費用とライフサイクルコスト(CAGRへの影響:-1.1%): プレミアムな酸性耐性ライニングシステムは、特殊な表面処理、制御された硬化、および硬化後の検査を必要とし、総設置コストを押し上げます。2025年の規制期限に先立ち、生産者がPFASバインダーを段階的に廃止するにつれて材料価格はさらに上昇し、運賃インフレと労働力不足がプロジェクトの見積もりを引き上げています。3Mが環境プロジェクトに3億4000万米ドルを投じる計画は、ティア1企業でさえコンプライアンスを維持するために直面する資本負担を浮き彫りにしています。予算が厳しい場合、意思決定者は、ライフサイクル分析が正味現在価値の低下を実証しない限り、アップグレードを遅らせる傾向があります。

* 熟練した施工業者の不足と複雑な手順(CAGRへの影響:-0.8%): ターンキープロジェクトには、密閉空間への立ち入り、無火花ブラスト、多層樹脂積層の認定を受けた施工業者が必要です。特に東南アジアやラテンアメリカでは、見習い制度が需要に追いついておらず、プラントのターンアラウンドを遅らせています。インドネシアのニッケル部門における高圧酸浸出回路は、このギャップを示しており、一部のプラントでは保証条件を満たすために欧州から作業員を輸入しています。トレーニング投資と第三者監査は、中小規模の請負業者がこの分野に参入するのを妨げる隠れたコストを追加します。

* 中小企業における認知度の低さ(CAGRへの影響:-0.6%): 特に発展途上地域に集中しています。

セグメント分析

* 材料タイプ別: 繊維強化ポリマー(FRP)ライニングが2024年の収益の33.65%を占め、強度対重量比の優位性と、停止時間を短縮する簡素化された現場修理に支えられています。炭素レンガ、セラミックレンガ、ゴム、PVC/CPVCライニングは、特定の熱的または衝撃要件に対応しますが、持続可能性の要請により、「その他」のカテゴリー内のバイオ由来樹脂に注目が集まっており、このカテゴリーは2030年までに6.28%のCAGRで成長すると予測されています。

* ライニングタイプ別: タイルライニングは2024年の売上高の76.19%を占め、硫酸およびリン酸プロセスにおける実績のある長寿命が支持されています。しかし、伸縮継手やグラウトラインは、浸透やタイル下の腐食を許す弱点として残っています。シームレスなモノリシックライニングはこれらの界面を回避し、6.54%のCAGRで成長しています。スプレー可能なビニルエステルおよびシリカフレークプライマーの進歩により、適用段階が削減され、製油所やパルプ蒸解釜でのターンアラウンドが短縮されています。

* 用途別: タンク・容器は2024年の売上高の26.43%を占め、貯蔵および混合操作における広範な使用を反映しています。しかし、タワー・反応器は、プロセス強化が処理能力と酸性度を高めるにつれて、最も速い6.71%のCAGRを示しています。製錬所のスクラバー、持続可能な航空燃料プラントのバイオリアクター、水素改質器はすべて、高品質のライニングを必要とします。タワー・反応器の酸性耐性ライニング市場規模は、電力会社の脱炭素化投資と連動して増加すると予測されています。

* 最終用途産業別: 化学処理は2024年の売上高の40.27%を占めましたが、発電プラント、特に炭素回収設備を追加するユニットは、6.96%のCAGRで成長率のトップを占めています。発電インフラに関連する酸性耐性ライニング市場規模は、スクラバーモジュール、CO₂吸収塔、復水研磨回路が高塩化物耐性を要求するため拡大しています。化学処理の酸性耐性ライニング市場シェアは、再生可能エネルギーと排出制御改修がより大きな予算を占めるにつれて、わずかに侵食されると予測されています。

地域分析

* アジア太平洋: 2024年には世界の収益の45.98%を占め、2030年までに6.66%のCAGRで成長すると予測されています。中国のアロマティクス需要の急増、インドの870億米ドルの石油化学パイプライン、東南アジアのバッテリー金属精製所が、ライニングの継続的な需要を保証しています。地域政府は水再利用および廃酸回収プラントを迅速に進めており、さらなる機会を拡大しています。

* 北米: 製油所のアップグレードと連邦政府のインフラ資金により、2番目に大きなシェアを占めています。北米の酸性耐性ライニング市場規模は、ライニングされた中和ピットを義務付けるEPAの廃水汚染物質に対するより厳格な制限から恩恵を受けています。湾岸沿いの化学回廊における改修活動は、新規建設が穏やかであるにもかかわらず、量を維持しています。

* 欧州: ブラウンフィールド資産を最新の腐食バリアで改修する循環経済プログラムを優先しており、脱炭素化は高純度ライニングを必要とする新しい電解槽やバイオ化学サイトを推進しています。

* 南米: 銅およびリチウム採掘の拡大を活用しています。

* 中東: 大規模な淡水化計画を進めており、これらはいずれも高塩化物および硫黄負荷の下でコンクリートおよび鋼鉄資産を保護するための酸性耐性システムを必要とします。

競争環境

市場構造は中程度に断片化されています。Jotun、Chemco International、Carbolineなどの大手多国籍企業は、樹脂製造、設計、設置指導を統合し、優良顧客を引き付けるターンキー保証を提供しています。地域の施工業者は、迅速な動員と地域の労働法への精通を通じて差別化を図っています。

技術革新は、軽量複合材、無溶剤化学品、埋め込みセンサーを介してライニングの状態を監視するデジタルツールに集中しています。3MのPFAS撤退と3億4000万米ドルの環境支出計画は、低ハザードポートフォリオへの再配置を示しています。Ashlandの新しい添加剤プラットフォームは、低溶出プロファイルが重要な製薬環境をターゲットにしています。

プロジェクト所有者がパフォーマンスの説明責任をサプライチェーン全体に押し付けるにつれて、原材料サプライヤーと現場請負業者間のパートナーシップが強化されています。熟練労働者が不足しているため、グローバルなトレーニングアカデミーとAMPP認定の監督者を擁する企業は交渉力を獲得しています。ニッチな施工業者へのプライベートエクイティの関心は、特に北米および欧州の中堅企業において、今後の統合の波を示唆しています。

主要企業: STEULER-KCH GmbH、Chemco International Ltd、Jotun、Carboline Company、Sauereisen Inc.

最近の業界動向

* 2023年9月: Carbolineは、厳しい廃水用途におけるコンクリートおよび鋼鉄資産向けに設計された、100%固形分、超高膜厚のエポキシ酸性耐性ライニングであるHydroplate 6500を発表しました。

* 2022年5月: Knight Material Technologiesは、ペンシルベニア州エマウスのElectro Chemical Engineering and Manufacturing Co. (EC) を買収しました。この買収により、ECのフッ素樹脂製容器および関連材料を通じて、酸性耐性ライニングのポートフォリオが拡大されました。

本レポートは、世界の耐酸性ライニング市場に関する詳細な分析を提供しています。

市場規模と成長予測

世界の耐酸性ライニング市場は、2025年に59.2億米ドルに達し、2030年には78.3億米ドルに成長すると予測されており、2025年から2030年までの年平均成長率(CAGR)は5.75%です。

市場の推進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 化学処理産業における耐腐食性需要の増加

* 廃水処理および海水淡水化インフラの拡大

* 老朽化した産業資産の改修需要

* 労働者の安全に関する耐久性要件の厳格化

* 半導体エッチングプロセスにおけるフッ化水素(HF)耐性ライニングの需要

市場の抑制要因

一方で、市場の成長を抑制する要因としては、以下の課題があります。

* 高い設置費用とライフサイクルコスト

* 熟練した施工者の不足と複雑な施工手順

* 中小企業における製品認知度の低さ

主要セグメントの分析

* 材料タイプ別: 軽量性、化学的耐久性、設置の容易さから、繊維強化プラスチック(FRP)ライニングが33.65%のシェアを占め、市場をリードしています。その他、カーボンブリック、セラミックブリック、ゴム、PVC/CPVCライニングなどが含まれます。

* ライニングタイプ別: タイル目地をなくし、ダウンタイムを削減できるモノリシックライニングが、市場全体の成長を上回る6.54%のCAGRで牽引しています。タイルライニング、ブリックライニング、メンブレンライニングも主要なタイプです。

* 地域別: アジア太平洋地域は、2024年に45.98%の需要を占め、石油化学および半導体分野への投資に牽引され、6.66%のCAGRで最も急速に成長している地域です。中国、インド、日本、韓国、ASEAN諸国などが主要国として挙げられます。北米、欧州、南米、中東・アフリカも重要な市場です。

* 用途別: タンク、容器、貯蔵・封じ込めシステム、ダクト、パイプ、煙道、床、排水溝、塔、反応器、煙突など、幅広い用途で利用されています。

* エンドユーザー産業別: 化学処理、肥料、鉱業・冶金、石油・ガス、発電、水・廃水処理、パルプ・紙、食品・飲料、医薬品など、多岐にわたる産業で需要があります。

競争環境

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が行われています。3M、Ashland、Carboline Company、Chemco International Ltd、Corrosion Resistant Products Ltd、Indochem Engineering Company、Jindal Refractories、Jotun、Knight Material Technologies、Kothari Corrosion Controller、PSK LININGS、Sauereisen Inc.、STERLING ENGINEERING PLASTIC、STEULER-KCH GmbH、Vecom Groupなどの主要企業がプロファイルされています。

市場機会と将来展望

将来の展望としては、未開拓のニーズの評価に加え、グリーン水素や廃棄物発電プロジェクトへの採用が新たな市場機会として挙げられています。

本レポートは、これらの詳細な分析を通じて、世界の耐酸性ライニング市場の全体像を把握し、戦略的な意思決定に役立つ情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 化学処理における耐腐食性需要の高まり

- 4.2.2 廃水および淡水化インフラの拡大

- 4.2.3 老朽化した産業資産の改修

- 4.2.4 労働者の安全耐久性に関する義務の強化

- 4.2.5 半導体エッチングにおけるHF耐性ライニングの需要

- 4.3 市場の阻害要因

- 4.3.1 高い設置費用とライフサイクルコスト

- 4.3.2 熟練した施工者の不足と複雑な手順

- 4.3.3 中小企業における認知度の低さ

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 材料タイプ別

- 5.1.1 繊維強化ポリマー(FRP)ライニング

- 5.1.2 カーボンレンガライニング

- 5.1.3 セラミックレンガライニング

- 5.1.4 ゴムライニング

- 5.1.5 PVC/CPVCライニング

- 5.1.6 その他の材料タイプ(エポキシ、フェノール、バイオベースなど)

- 5.2 ライニングタイプ別

- 5.2.1 タイルライニング

- 5.2.2 レンガライニング

- 5.2.3 モノリシックライニング

- 5.2.4 メンブレンライニング

- 5.3 用途別

- 5.3.1 タンクおよび容器

- 5.3.2 貯蔵および封じ込めシステム

- 5.3.3 ダクト、パイプ、煙道

- 5.3.4 床および排水溝

- 5.3.5 タワーおよび反応器

- 5.3.6 煙突およびスタック

- 5.4 エンドユーザー産業別

- 5.4.1 化学処理

- 5.4.2 肥料

- 5.4.3 鉱業および冶金

- 5.4.4 石油およびガス

- 5.4.5 発電

- 5.4.6 水および廃水処理

- 5.4.7 パルプおよび紙

- 5.4.8 食品および飲料

- 5.4.9 医薬品

- 5.4.10 その他のエンドユーザー産業(電気めっき、繊維、海洋など)

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN諸国

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 北欧諸国

- 5.5.3.8 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)}

- 6.4.1 3M

- 6.4.2 Ashland

- 6.4.3 Carboline Company

- 6.4.4 Chemco International Ltd

- 6.4.5 Corrosion Resistant Products Ltd

- 6.4.6 Indochem Engineering Company

- 6.4.7 Jindal Refractories

- 6.4.8 Jotun

- 6.4.9 Knight Material Technologies

- 6.4.10 Kothari Corrosion Controller

- 6.4.11 PSK LININGS

- 6.4.12 Sauereisen Inc.

- 6.4.13 STERLING ENGINEERING PLASTIC

- 6.4.14 STEULER-KCH GmbH

- 6.4.15 Vecom Group

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

耐酸ライニングは、酸性物質や腐食性物質から設備や構造物の基材を保護するために施される表面処理技術の総称でございます。化学工場、製鉄所、発電所、下水処理場など、酸性の液体やガスが発生する環境において、コンクリートや金属製のタンク、配管、ピット、床などが腐食するのを防ぎ、設備の長寿命化、安全性確保、そして環境汚染の防止に不可欠な役割を担っております。基材の劣化を防ぐことで、設備の維持管理コストの削減にも貢献いたします。

耐酸ライニングには、使用される材料や施工方法によって多岐にわたる種類がございます。材料としては、まず樹脂系ライニングが挙げられます。エポキシ樹脂、ビニルエステル樹脂、不飽和ポリエステル樹脂などが代表的で、それぞれ耐薬品性、耐熱性、機械的強度に特徴がございます。特にフッ素樹脂(PTFE、PFA、ETFEなど)は、極めて優れた耐薬品性と非粘着性を持ち、高純度を要求される分野や強酸環境で用いられます。次にゴム系ライニングは、ブチルゴム、EPDM、天然ゴムなどが使用され、柔軟性や耐摩耗性に優れるため、振動や衝撃が加わる箇所に適しております。無機系ライニングとしては、ガラスライニング、セラミックライニング、カーボンライニングがあり、これらは高温や高濃度の酸に対して非常に高い耐性を示します。また、FRP(繊維強化プラスチック)ライニングは、ガラス繊維などの強化材と樹脂を組み合わせることで、強度と耐食性を両立させることが可能でございます。施工方法では、刷毛やローラー、スプレーによる塗布工法、ゴムシートやフッ素樹脂シートを貼り付けるシート貼り工法、現場で樹脂とガラス繊維を積層するFRP積層工法、耐酸タイルやカーボンブロックを貼り付けるブロック・タイル貼り工法、さらには金属溶射による耐食性合金の皮膜形成などがございます。これらの材料と工法は、対象となる酸の種類、濃度、温度、圧力、そして基材の材質や形状に応じて最適なものが選定されます。

耐酸ライニングの用途は非常に広範でございます。化学工場では、反応槽、貯蔵タンク、配管、ピット、床など、酸性薬品を取り扱うあらゆる箇所に適用されます。製鉄所では、鋼材の表面処理を行う酸洗槽や、それに伴う廃液処理設備で重要な役割を果たします。発電所においては、排煙脱硫装置や冷却水系など、酸性ガスや水による腐食が懸念される箇所に用いられます。下水処理場やごみ焼却施設では、硫化水素などの腐食性ガスが発生する箇所や、汚泥処理槽などでライニングが不可欠でございます。その他にも、メッキ工場、パルプ・製紙工場、食品工場での酸性洗浄液を使用する場所、半導体工場での超純水製造設備や薬液配管など、多岐にわたる産業分野でその重要性が認識されております。

関連技術としては、耐酸ライニングが防食技術の一環であることから、塗装、メッキ、電気防食、耐食合金の使用といった広範な防食技術全般が挙げられます。また、溶射やPVD/CVDコーティングといった表面処理技術も、特定の環境下での耐食性向上に寄与します。FRP成形技術は、タンクや配管そのものをFRPで製造することで、内部からの腐食を根本的に防ぐアプローチでございます。ライニングの健全性を維持するためには、非破壊検査(超音波、赤外線など)、目視検査、膜厚測定といった診断・検査技術が不可欠であり、劣化が確認された場合には、劣化したライニングの補修や構造物の補強技術が適用されます。さらに、高温環境下での耐酸性を維持するための耐熱技術も重要な関連分野でございます。

市場背景としましては、国内外における老朽化インフラの更新需要、環境規制の強化、そして新興国での設備投資の活発化を背景に、耐酸ライニングの需要は堅調に推移しております。一方で、課題も存在いたします。一つは、施工品質の確保でございます。耐酸ライニングは専門的な知識と熟練した技術を要するため、施工者の技量によって性能が大きく左右されます。また、多様な酸の種類、濃度、温度に対応するため、最適な材料選定が複雑であることも課題です。初期投資やメンテナンス費用、そして設備の停止期間を伴う工期も、導入を検討する上での重要な要素となります。このような状況の中、市場ではより高い耐薬品性、耐熱性、長寿命化を実現する高機能材料の開発が進められております。また、VOC(揮発性有機化合物)の低減やリサイクル性を考慮した環境配慮型材料へのシフト、速硬化性材料やロボット施工などによる省力化・短工期化技術の開発も活発に行われております。

将来展望としましては、耐酸ライニング技術はさらなる進化を遂げると予想されます。ナノテクノロジーの応用により、より緻密で高性能なライニング材が開発され、耐食性や耐久性が飛躍的に向上する可能性がございます。複数の特性を兼ね備えた複合材料の開発も進み、より過酷な環境下での使用が可能になるでしょう。IoTやAIの活用により、設備の劣化状況をリアルタイムで監視し、最適なメンテナンス時期を予測するシステムが普及することで、予知保全の精度が向上し、設備の稼働率向上に貢献いたします。また、自己修復機能を持つ材料の開発も期待されており、微細な損傷が自動的に修復されることで、ライニングの長寿命化とメンテナンスコストの削減が実現されるかもしれません。市場の拡大としては、再生可能エネルギー分野(地熱発電、バイオマス発電など)や、水処理・廃棄物処理分野での高度化に伴う需要の増加が見込まれます。さらに、宇宙開発や海洋開発といった特殊環境下での応用も期待されます。持続可能性の観点からは、ライフサイクルアセスメント(LCA)に基づいた材料選定がより重視され、長寿命化による資源消費の抑制や、環境負荷の低い施工方法の開発が推進されることで、社会全体の持続可能な発展に貢献していくことでしょう。