電動フォークリフト市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

電動フォークリフト市場レポートは、パワートレインタイプ(電動および水素燃料電池車)、車両クラス(クラスI(電動乗用トラック)など)、積載量(5トン未満、5~15トン、15トン超)、エンドユーザー産業(製造業、ロジスティクス・倉庫業など)、および地域別に分類されます。市場予測は、金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

電動フォークリフト市場の概要

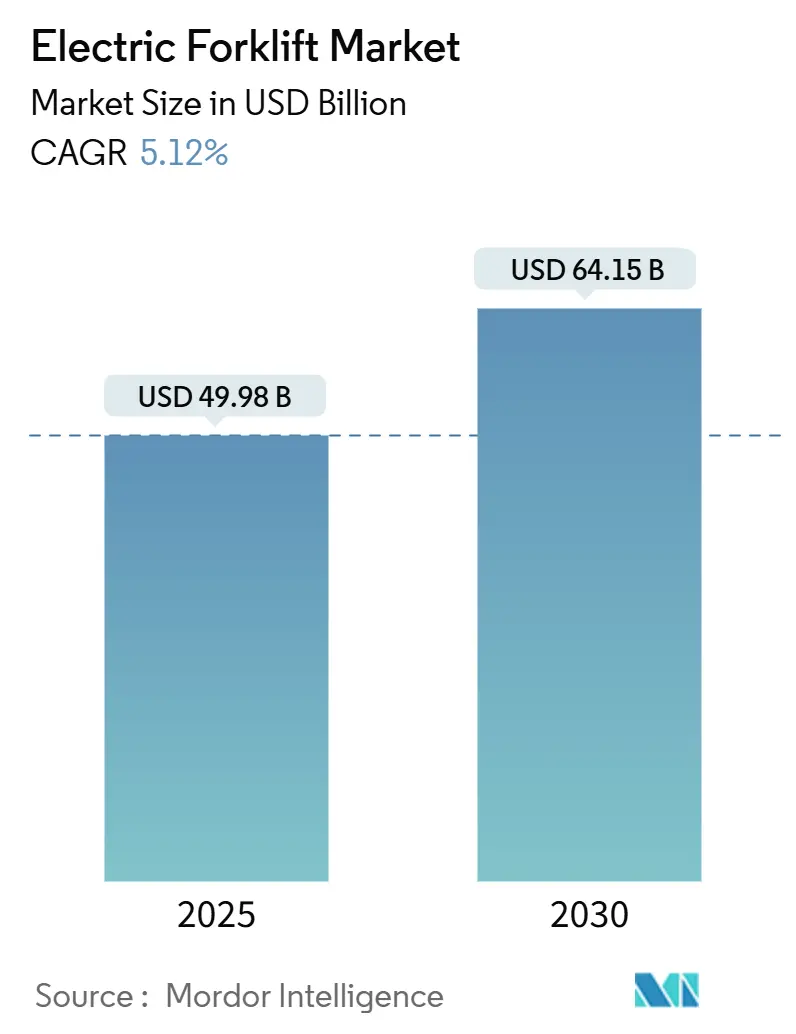

電動フォークリフト市場は、2025年には499.8億米ドルに達し、2030年までに641.5億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.12%です。この成長は、ゼロエミッション義務化、特にカリフォルニア州の「Advanced Clean Fleets Rule」や、24時間体制で換気を必要としないマテリアルハンドリングソリューションを求めるEコマースの継続的な拡大によって推進されています。また、リチウムイオンバッテリーのコスト削減、Battery-as-a-Service(BaaS)契約の増加、AIを活用したメンテナンスプラットフォームの登場が、総所有コスト(TCO)の優位性を高めています。倉庫の集約化傾向はClass IIの狭通路型トラックに有利に働き、2027年以降には全固体電池のロードマップがさらなる性能向上を約束しています。主要OEMが電動製造能力と統合充電エコシステムに投資し、アフターマーケットサービス収益を確保しようとしているため、競争の激しさは中程度に留まっています。

主要な市場動向と洞察

1. 市場の推進要因

* Eコマースによる倉庫の急速な拡大: 狭通路型(8~10フィート)のフルフィルメントセンターが増加し、保管密度を高めるClass IIトラックの需要を刺激しています。電動ドライブトレインは、換気が限られ精密な制御が不可欠な密閉空間で優れた性能を発揮します。自動化への対応も電動プラットフォームに有利に働き、AGVシステムは瞬時のトルクと再現性の高い操縦性に依存しています。リチウムイオンバッテリー搭載トラックは、ピーク時の需要にも性能を維持し、鉛蓄電池交換に伴うシフト交代の遅延を回避できるため、Eコマースの成長が電動フォークリフト市場の上昇軌道を強化しています。

* ゼロエミッションマテリアルハンドリング機器の義務化: カリフォルニア州では2024年に倉庫でのゼロエミッションフォークリフトの導入を義務付けており、違反には許可制限や罰金が科せられます。同様の規制は、より広範な脱炭素化政策の下で、他の米国地域やEU加盟国にも波及しています。ユーロ7は産業車両のバッテリー耐久性要件を拡大し、フリートが長寿命のリチウムイオンプラットフォームを採用するよう促しています。ディーゼル排気粒子による労働者の健康リスクも強調されており、電動化は労働安全上の必須事項となっています。これにより、多くの事業者はTCOの同等性がまだ確立されていない場合でも、コンプライアンスを優先し、機器の更新を2~3年前倒ししています。

* リチウムイオンバッテリーコストの低下: 全世界的にリチウムイオンバッテリーの製造コストが継続的に低下しており、電動フォークリフトの初期投資費用が削減され、より多くの企業にとって導入しやすくなっています。

* OEMによるBattery-as-a-Service(BaaS)モデル: バッテリーの所有権がフリート事業者からOEMへと、サブスクリプションベースの契約を通じて移行しています。これらのモデルは、バッテリー供給、充電インフラ、メンテナンス、および使用済みバッテリーのリサイクルを月額サービスに統合しています。これにより、初期費用という障壁が取り除かれ、小規模フリートでも高度なリチウムイオン技術が利用しやすくなります。プロバイダーはクラウドベースの分析を活用して、バッテリーの状態を積極的に管理し、交換時期を計画することで、高い稼働時間を確保し、運用上の混乱を低減します。このアプローチは、従来の自己管理システムと比較して、フリートの信頼性を高め、コスト管理を合理化します。BaaSの傾向は残存価値を安定させ、電動ユニットの二次市場での信頼性を高めています。

* 全固体電池のロードマップ(2027年以降): 2027年以降に期待される全固体電池技術の進展は、さらなる性能向上と市場拡大の可能性を秘めています。

* TCO最適化のためのAI予測メンテナンス: 高度なエッジセンサーがモーター、油圧、バッテリーシステムを継続的に監視し、リアルタイムデータをクラウドプラットフォームに送信して、潜在的なコンポーネントの故障を事前に予測します。この技術の早期導入企業は、稼働時間の短縮とメンテナンスサイクルの延長により、運用効率の大幅な向上を経験しています。これらの利点は、高稼働率のフリート全体で複合的に作用し、電動機器の費用対効果を高め、フリートマネージャーの長期的な電動化戦略への信頼を強化しています。

2. 市場の抑制要因

* EVの初期費用がICE(内燃機関)よりも高い: 電動フォークリフトの初期購入費用は、依然として内燃機関フォークリフトよりも高いため、特に価格に敏感な市場では導入の障壁となっています。

* 鉛蓄電池のリサイクルにおけるボトルネック: フリートの電動化が進むにつれて、従来の鉛蓄電池パックを適切に廃棄する必要がありますが、一部の新興市場ではリサイクル能力が交換率に追いついていません。非公式なリサイクル経路は環境および安全上の危険をもたらし、規制当局の監視を強めています。回収ネットワークが拡大するまで、一部の事業者は二種類のバッテリー化学物質の管理を避けるため、リチウムイオンの導入を遅らせています。OEMと金属精錬業者との合弁事業は地域的なギャップを埋めることを目指していますが、許認可の期間と設備投資コストが少なくとも2028年までは制約として残ると考えられます。

* 水素燃料補給インフラのギャップ(1MW以上): 特に大型の水素燃料電池フォークリフトの場合、必要な燃料補給インフラの整備が遅れており、導入の足かせとなっています。

* ブラウンフィールドサイトにおける電力網容量の制約: 既存の倉庫を急速充電に対応させるには、多くの場合、数百万ドルの設備投資と12~18ヶ月の接続遅延が発生します。スマート充電器やメーター内蔵型蓄電システムが負荷プロファイルを平滑化しない限り、ピーク需要料金が電動TCOの優位性を損なう可能性があります。エネルギー省の研究では、柔軟なデマンドレスポンスがアップグレードコストを大幅に削減できる可能性が示唆されていますが、電力会社と事業者の協力および高度なマイクログリッド制御が必要です。

セグメント分析

* パワートレインタイプ別: 電動フォークリフトは2024年に市場の71.27%を占め、2030年までに11.79%のCAGRで成長すると予測されており、市場全体の成長率のほぼ2倍です。この急増は、リチウムイオンバッテリーの優れたエネルギー密度、急速充電能力、およびメンテナンス負担の軽減と相関しています。水素燃料電池ユニットは、15,000ポンドを超える重作業において初期段階のニッチ市場を占めていますが、インフラの不足が当面の規模拡大を妨げています。バッテリーコストの継続的な低下は、電動フォークリフト業界の鉛蓄電池からの移行を強化し、ナトリウムイオンの概念実証試験は将来の化学物質の多様化を示唆しています。OEMプラットフォームの共通性により、フリート事業者はシャーシの大きな再設計なしに化学物質を切り替えることができ、残存価値を保護し、移行リスクを低減します。これらの要因が総合的に、電動パワートレインを次世代の調達戦略の中心に据えています。

* 車両クラス別: Class IIIパレットトラックは2024年に電動フォークリフト市場の40.31%を占め、高回転率のドック作業から恩恵を受けています。しかし、Class II狭通路型トラックは2030年までに9.28%のCAGRで成長し、フルフィルメントセンターが保管密度の向上を追求する中で、電動フォークリフト市場内で最も速い成長を示しています。Class Iライダーユニットは、汎用的な屋内・屋外のニーズに対応し続け、屋外作業に対応する空気圧タイヤオプションも追加されています。不動産コストの上昇は、高層ラックシステムと狭通路型トラックを組み合わせて垂直保管を最大化する、スペース最適化された倉庫設計への移行を推進しています。倉庫設計者は、誘導レール、レーザー測位、AGV互換性などの高度なナビゲーション技術を建築計画に組み込んでいます。このアプローチにより、Class II機器は運用ツールとしてだけでなく、長期的なインフラ戦略の核となるコンポーネントとして位置づけられ、施設設計と将来対応型の自動化が連携しています。

* 積載量別: 5トン未満のユニットは2024年に電動フォークリフト市場の47.19%を占め、一般的なパレット貨物輸送に対応しています。5~15トンモデルの需要は10.21%のCAGRで拡大しており、ACモーターのトルクと大容量リチウムイオンパックの進歩により、ディーゼルとの性能差が縮まっています。BaaS契約はこのセグメントにおけるバッテリーコストの上昇を相殺し、設備投資の急増なしに多シフト運用を可能にしています。Crown Equipmentなどのメーカーは現在、7,000ポンドの電動空気圧式フォークリフトを提供しており、屋内・屋外混合サイトでの実現可能性を証明しています。このセグメントが成熟するにつれて、残存価値データは5年後にディーゼルとの同等性を示しており、電動化への移行をさらに促進しています。

* 最終用途産業別: 物流および倉庫業は2024年に電動フォークリフト市場の37.71%を占め、世界的なEコマースの普及を反映しています。食品・飲料業界は11.61%のCAGRで最も速い成長を示しており、これはリチウムイオンバッテリーが-20°Cの冷蔵倉庫でもより多くの容量を維持し、交換室でのダウンタイムを削減できるためです。自動車およびエレクトロニクス製造業は、精密なハンドリングと排出ガス制御のために着実に電動化を進めています。小売チェーンは、買い物客を邪魔することなく補充時間を延長するために静音性の高い電動フォークリフトを採用しており、建設会社はディーゼル排気が禁止されている屋内工事で中容量モデルを試用しています。用途の拡大は、この技術の汎用性を強化しています。

地域分析

* アジア太平洋: 2024年に電動フォークリフト市場の43.29%を占め、中国の統合バッテリーサプライチェーンとインドの2026年までに1億平方フィートの新規倉庫建設目標に支えられ、市場の主要な牽引役であり続けています。

* 南米: 予測期間中に10.72%のCAGRで成長し、ブラジルの製造業とアルゼンチンの農業輸出物流によって促進されています。

* 北米: カリフォルニア州のゼロエミッション期限とClass IIフリートを必要とするEコマースフルフィルメントクラスターに支えられ、第2位の市場です。カナダの冷蔵倉庫での導入は、リチウムイオンバッテリーの氷点下での耐久性を実証しており、メキシコの輸出志向型工場は多国籍企業のScope 3目標を満たすために電動フォークリフトを指定しています。電力会社のアップグレード遅延は依然として課題ですが、商業用充電設備に対する連邦政府のインセンティブが投資回収期間を短縮しています。

* 欧州: 脱炭素化アジェンダが着実な成長を保証しています。ドイツは自動車物流向けに大型電動モデルを発注し、フランスはコールドチェーン最適化ユニットに投資し、英国はネットゼロ企業目標を達成するために狭通路型フォークリフトの導入を加速しています。スカンジナビアの事例研究では、-30°Cの施設でもシームレスな電動化統合が示されており、より広範な地域におけるベストプラクティスを例示しています。

競争環境

電動フォークリフト市場は中程度の集中度を維持しています。トヨタ産業、KIONグループ、Jungheinrichは、グローバルな製造規模、BaaSプラットフォーム、ディーラーサービス網を活用して、かなりの市場シェアを保持しています。KIONのクラウドテレメトリースイートは、アフターマーケット部品の収益を確保する予測分析を提供しています。

BYDやEP Equipmentなどの中堅企業は、垂直統合されたバッテリー供給を背景に積極的な価格設定を展開し、価格に敏感なアジア太平洋市場でのアクセスを拡大しています。CrownとRaymondは、それぞれ屋外対応の空気圧式フォークリフトや高所作業用倉庫トラックといったニッチなセグメントに集中して利益率を守っています。水素専門企業のPlug PowerとHyster-Yaleは、オンサイト燃料補給への投資を正当化する多シフトフリートを運用する小売業者との提携を深めています。

自動車用バッテリーセルメーカーは、フォークリフト用バッテリーパックを増分量と見なし、バッテリーコストをさらに圧縮し、既存OEMの独自の化学技術の優位性を侵食する恐れがあります。その結果、次の戦略的フロンティアは、フリートの稼働時間、エネルギーコスト、オペレーターの安全性を最適化するソフトウェアエコシステムを中心に展開されるでしょう。

最近の業界動向

* 2025年4月: 温度管理された食品輸送・物流の欧州大手であるSTEFグループは、水素燃料電池機器サプライヤーであるトヨタマテリアルハンドリングヨーロッパと、包括的なグリーン水素ソリューションプロバイダーであるPlug Powerとの提携により、2つの水素プロジェクトを開始しました。

* 2025年3月: Hangchaグループは、最新の電動フォークリフトと倉庫機器を発表し、最先端のインテリジェント物流エコシステムを導入しました。この動きは、欧州における持続可能な重作業の喫緊のニーズと、スケーラブルな自動化への推進に直接対応するものです。

グローバル電動フォークリフト市場は、2025年には499.8億米ドルの規模に達し、2030年までに641.5億米ドルに成長すると予測されており、年平均成長率(CAGR)は5.12%です。

市場の成長を牽引する主な要因としては、Eコマースの急速な拡大に伴う倉庫の増加、ゼロエミッションのマテリアルハンドリング機器に関する規制強化、リチウムイオンバッテリーのコスト低下、OEMによるBattery-as-a-Service(BaaS)モデルの導入が挙げられます。特にBaaSは、バッテリーコストを設備投資から運用コストに移行させ、稼働時間を保証し、フリートの総運用コストを15~20%削減する効果があります。また、2027年以降の全固体電池の商用化ロードマップや、AIを活用した予知保全による総所有コスト(TCO)最適化も重要な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。内燃機関(ICE)代替品と比較して初期費用が高いこと、鉛蓄電池のリサイクルにおけるボトルネック、サブMW級の水素燃料補給インフラの不足が挙げられます。特に既存の施設(ブラウンフィールドサイト)では、電力網の容量制約が課題となっており、高額なユーティリティアップグレードや長期間にわたる接続承認が必要となるため、急速充電インフラの導入が遅れる可能性があります。

市場は、パワートレインタイプ(電動(鉛蓄電池、リチウムイオン)、水素燃料電池車)、車両クラス(クラスI:電動ライダー型、クラスII:電動狭通路型、クラスIII:電動パレット型)、積載量(5トン未満、5~15トン、15トン超)、エンドユーザー産業(製造業、物流・倉庫業、建設・インフラ、小売・卸売、食品・飲料コールドチェーン)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)によって詳細に分析されています。

パワートレインタイプ別では、純粋な電動プラットフォーム、特にリチウムイオン構成が年平均11.79%と最も速い成長を遂げており、水素燃料電池車を上回っています。車両クラス別では、フルフィルメントセンターが保管密度を高めるために8~10フィートの狭い通路を好む傾向にあるため、スペースが限られた高スループットの運用に最適なクラスII(電動狭通路型)トラックの人気が高まっています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われています。主要企業としては、トヨタ産業、KIONグループ、Jungheinrich AG、Hyster-Yale Inc.、Crown Equipment Corporation、三菱ロジスネクスト、Hangcha Group Co.Ltd.、Anhui Heli Co.Ltd.、Komatsu Ltd.などが挙げられ、各社のグローバルおよび市場レベルの概要、主要セグメント、財務状況、戦略情報、市場ランク/シェア、製品・サービス、最近の動向がプロファイルされています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 急速なEコマース主導の倉庫拡張

- 4.2.2 ゼロエミッションのマテリアルハンドリング機器に関する義務化

- 4.2.3 リチウムイオン電池のコスト曲線の下落

- 4.2.4 OEMのバッテリー・アズ・ア・サービス(BaaS)モデル

- 4.2.5 全固体電池の商用化ロードマップ(2027年以降)

- 4.2.6 AIを活用した予知保全によるTCO最適化の推進

-

4.3 市場の阻害要因

- 4.3.1 ICE代替品と比較した高い初期費用

- 4.3.2 鉛蓄電池のリサイクルにおけるボトルネック

- 4.3.3 サブMW級水素燃料補給インフラのギャップ

- 4.3.4 ブラウンフィールドサイトにおける送電網容量の制約

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターのファイブフォース

- 4.7.1 新規参入者の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額(米ドル))

-

5.1 パワートレインタイプ別

- 5.1.1 電動

- 5.1.1.1 鉛蓄電池

- 5.1.1.2 リチウムイオン

- 5.1.2 水素燃料電池車 (HFCV)

-

5.2 車両クラス別

- 5.2.1 クラスI (電動乗用トラック)

- 5.2.2 クラスII (電動狭通路)

- 5.2.3 クラスIII (電動パレット)

-

5.3 積載量別

- 5.3.1 5トン未満

- 5.3.2 5 – 15トン

- 5.3.3 15トン以上

-

5.4 エンドユーザー産業別

- 5.4.1 製造業

- 5.4.2 物流・倉庫業

- 5.4.3 建設・インフラ

- 5.4.4 小売・卸売業

- 5.4.5 食品・飲料コールドチェーン

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他の欧州地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 南アフリカ

- 5.5.5.5 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 豊田自動織機株式会社

- 6.4.2 KIONグループAG

- 6.4.3 ユングハインリッヒAG

- 6.4.4 ハイスター・エール社

- 6.4.5 クラウン・イクイップメント・コーポレーション

- 6.4.6 三菱ロジスネクスト株式会社

- 6.4.7 杭州叉車集団有限公司

- 6.4.8 安徽合力股份有限公司

- 6.4.9 株式会社小松製作所

- 6.4.10 クラーク・マテリアルハンドリング・カンパニー

- 6.4.11 斗山株式会社

- 6.4.12 ユニキャリアーズ株式会社

- 6.4.13 現代建設機械北米株式会社

- 6.4.14 ロンキン・ホールディングス・リミテッド

- 6.4.15 EPイクイップメント

- 6.4.16 ゴドレジ&ボイス製造株式会社

- 6.4.17 BYDモーターズ株式会社

- 6.4.18 ノーブリフト・インテリジェント・イクイップメント株式会社

- 6.4.19 カレル電動フォークリフト

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

電動フォークリフトは、工場や倉庫、物流センターなどで荷物の運搬、積み下ろし、高所への格納を行う産業車両であるフォークリフトの一種で、その動力源に電気を使用する点が最大の特徴でございます。内燃機関を搭載したエンジン式とは異なり、排気ガスを一切排出しないため、クリーンな環境が求められる屋内作業や食品・医薬品工場などで広く活用されております。また、エンジン音がなく静かに稼働するため、騒音規制のある場所や夜間作業においても周囲への影響を最小限に抑えることが可能です。環境負荷の低減、作業環境の改善、そしてランニングコストの削減といった多くのメリットを有しており、近年その導入が急速に進んでおります。

電動フォークリフトには、用途や作業環境に応じて様々な種類が存在いたします。最も一般的な「カウンターバランスフォークリフト」は、車体後部のカウンターウェイトでバランスを取り、安定した運搬を可能にします。座って操作するタイプが主流で、屋内・屋外両用モデルもございます。次に、「リーチフォークリフト」は、マストが前後に伸縮し、荷物を車体内に引き込むことで、狭い通路での旋回や高所への格納に優れ、主に倉庫内で立ち乗り式が使用されます。オペレーターが歩いて操作する「ウォーキーフォークリフト(パレットトラック、スタッカー)」は、比較的軽量な荷物の短距離運搬に適しております。また、オペレーターが荷物と同じ高さまで上昇し、棚から直接ピッキング作業を行う「オーダーピッカー」は、多品種少量生産の倉庫で効率的な作業を実現します。

これらの電動フォークリフトは、それぞれ異なる特性を持ち、お客様の具体的なニーズや作業環境に合わせて最適なモデルを選択することが重要です。例えば、広いスペースでの大量運搬にはカウンターバランスフォークリフト、狭い通路での高所作業にはリーチフォークリフト、そしてピッキング作業が主となる倉庫にはオーダーピッカーが適しています。適切な機種選定により、作業効率の最大化、安全性の向上、そしてコスト削減に繋がります。

導入を検討される際には、まず現状の作業内容、運搬する荷物の種類と重量、作業スペースの広さ、通路幅、保管棚の高さ、一日の稼働時間などを詳細に把握することが不可欠です。これらの情報を基に、専門業者と相談し、最適な電動フォークリフトの選定、導入後のメンテナンス計画、そしてオペレーターへの安全教育までを一貫してサポートしてもらうことで、スムーズな導入と長期的な運用が可能となります。電動フォークリフトの導入は、持続可能な物流システムを構築するための重要な一歩と言えるでしょう。