ブドウ糖点滴液市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

ぶどう糖静注液市場レポートは、濃度タイプ(ぶどう糖5%、ぶどう糖10%、ぶどう糖20%、ぶどう糖50%、ぶどう糖70%およびその他の濃度タイプ)、容量(100 ml、500 ml、1,000 mlおよびその他の容量)、ならびに地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東およびアフリカ)によってセグメント化されています。本レポートでは、上記すべてのセグメントについて、金額(米ドル)での市場規模と予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

グルコースIVソリューション市場の概要

市場規模と予測

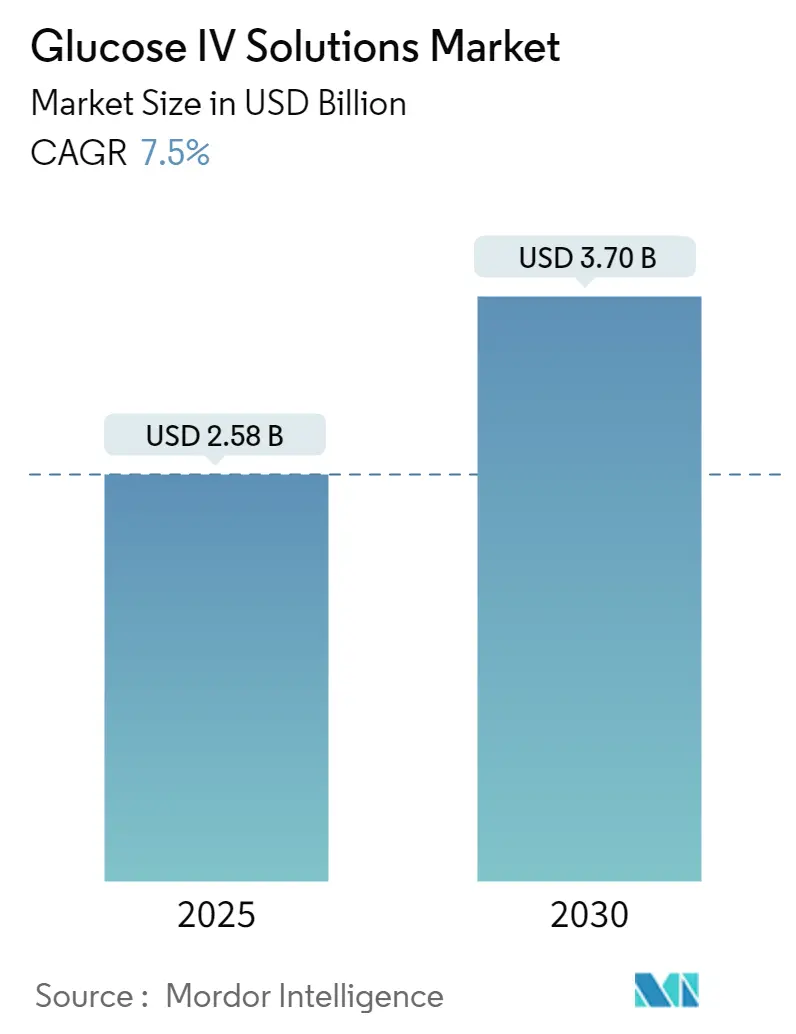

グルコースIVソリューション市場は、2025年には25.8億米ドルと推定され、2030年までに37.0億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は7.5%と見込まれています。この市場は、消化器系疾患の増加と高齢化人口の拡大に牽引され、堅調な成長を遂げています。

市場の主要な推進要因

市場の勢いは、潰瘍性大腸炎、過敏性腸症候群、クローン病、セリアック病、胃腸炎といった消化器系疾患の罹患率の増加によって加速されています。2023年8月にElsevier Ltdが発表した報告書によると、潰瘍性大腸炎の症例は世界で500万件に上り、発生率は顕著な上昇傾向にあります。このような高い疾病負担を背景に、効果的な医療ソリューションとしてのグルコースIV輸液の需要が高まっています。

グルコースIV輸液は、体の水分補給に不可欠な役割を果たし、回復に必要なグルコースを提供します。これらは脱水症状と闘い、特に消化器系治療を受けている患者にとって重要なエネルギー源となります。効率的に患者の水分を補給し、活力を与える能力は、医療現場におけるその不可欠な性質を強調しています。

同様に、発展途上国でもグルコースIVソリューションの利用が増加しています。医療インフラの改善と静脈内治療への意識の高まりにより、これらの地域、特に消化器系疾患の負担が高く、高齢者人口が拡大している地域では、グルコースIVソリューションが広く採用されています。

このように、グルコースIVソリューション市場は、消化器系疾患の急増、高齢化、発展途上地域からの需要の高まりに牽引され、持続的な成長が見込まれています。デキストロースベースのIVソリューションが脱水症状の治療、栄養サポートの提供、低血糖およびインスリンショックの管理において有効であることは、現代の医療におけるその重要性をさらに確固たるものにしています。

世界のグルコースIVソリューション市場の動向と洞察

グルコース10% IVセグメントが予測期間中に大きな市場シェアを占めると予想

グルコース10% IVセグメントは、予測期間中に大幅な成長を遂げると予測されています。グルコース10% w/v輸液は、非経口栄養中の炭水化物供給、低血糖の予防と治療、水分喪失と脱水症状の患者の水分補給、および適合する医薬品の希釈など、様々な医療用途で不可欠です。注射用水中のグルコースの無菌高張液として、グルコース10%は、広範囲の熱傷やタンパク質吸収が損なわれている場合など、消化管が使用できない状況や、タンパク質の代謝要求量が著しく増加している状況で重要です。

グルコース10% IVソリューションの需要は、消化器関連疾患の発生率の上昇と密接に関連しています。例えば、クローン病・大腸炎財団の2023年6月のファクトシートによると、米国では160万から310万人のアメリカ人が炎症性腸疾患(IBD)に罹患しており、毎年約7万件の新規診断が行われています。これらの疾患は消化管の炎症を引き起こし、持続的な下痢、腹部不快感、血便などの症状をもたらします。このような場合、グルコースIVソリューションは症状の管理と必要な栄養サポートの提供に重要な役割を果たします。

また、特に高齢者や新生児の間で、薬剤投与のための静脈内(IV)療法の採用が増加していることも、グルコース10%ソリューション市場を推進する主要な要因です。Medscapeで2024年4月に発表されたNationwide Children’s Hospitalによる研究では、小児低血糖症の標準的な治療法として、デキストロース10%を2.5ml/kgの速度で静脈内ボーラス投与することが強調されています。さらに、未熟児や在胎期間が短い乳児には、低血糖を予防するために出生直後にグルコースIVが投与されることが多く、新生児ケアにおけるグルコースIVソリューションの不可欠な役割が浮き彫りになっています。

ニュージーランドのMedSafeデータセット(2022年5月発表)は、医療現場におけるグルコース10%ソリューションの重要性を強調しています。このデータセットは、グルコース10%を保存料を含まない無菌高張液として説明しており、消化管を使用できない患者(広範囲の熱傷患者や消化管タンパク質吸収障害のある患者など、タンパク質の代謝要求が高い患者)における窒素損失の予防と負の窒素バランスの治療に理想的であると述べています。

消化器関連疾患の有病率が高まり、効果的な静脈内療法の必要性が高まるにつれて、グルコース10% IVソリューションの需要は増加すると予想されます。この傾向は、炭水化物需要が増加している患者を含む、様々な患者層における効率的な栄養サポートと水分補給療法の需要の高まりによってさらに強化されています。

北米が予測期間中に大きな市場シェアを占めると予想

北米は、糖尿病や慢性疾患の高い発生率、および確立された医療インフラに牽引され、グルコースIV輸液ソリューションの重要な市場として際立っています。

北米における糖尿病の有病率の増加は、効果的なグルコース管理ソリューションの極めて重要な必要性を強調しています。米国糖尿病協会は、糖尿病患者によく見られる合併症である低血糖を、血漿グルコース濃度が70 mg/dL(3.9 mmol/L)以下に低下し、害を及ぼす可能性のあるあらゆるエピソードと定義しています。この状態は迅速かつ効率的な治療を必要とし、多くの場合、正常な血糖値を迅速に回復させるためにグルコースIV輸液が用いられます。

さらに、この地域はノロウイルスや胃腸炎などの消化器系疾患の大きな負担に直面しています。National Foundation for Infectious Diseasesの2023年7月の記事によると、米国では2023年にノロウイルスが1900万から2100万件の下痢と嘔吐を引き起こしました。この急増により、46万5000件の救急外来受診と10万9000件の入院が発生しました。特に、2023年の冬にはノロウイルス発生が顕著に急増し、ピークは3月に発生し、春の終わりまでその傾向が続きました。患者は通常、このような発生時には固形食品を控えるため、エネルギーと水分を維持するためのグルコースIV療法が重要になります。

グルコースIVソリューションの適用は、緊急医療の範囲を超えて広がっています。2023年11月、University Hospitals Seidman Cancer Centerは、膵臓がん患者の化学療法の有効性を高める上での高血糖レベルの潜在的な利点を調査する臨床試験を発表しました。この革新的なアプローチは、化学療法と同時に静脈内グルコース輸液で患者の血糖値を人工的に上昇させ、治療結果の改善を目指すものです。このような進歩は、糖尿病や消化器疾患の管理からがん治療のサポートまで、多様な医療用途におけるグルコースIVソリューションの役割の拡大を浮き彫りにしています。

北米の堅固な医療システムは、グルコースIVソリューション市場の成長をさらに支えています。確立された病院や医療施設は、静脈内療法を含む高度な治療オプションへの患者のアクセスを保証しています。さらに、継続的な研究開発努力は、グルコースIV製剤と送達方法の最適化に貢献し、その有効性と安全性を高めています。

競争環境

グルコースIVソリューション市場は半統合型であり、様々なプレーヤーで構成されています。多くの地域およびグローバルプレーヤーは、市場での存在感を高めるための重要な戦略として垂直連携を採用しています。主要なプレーヤーには、Baxter、B. Braun Medical Inc.、Fresenius Kabi AG、ICU Medical Inc.、およびBecton, Dickinson and Companyが含まれます。

最近の業界動向

* 2024年3月: Otsuka Pakistan Limitedは、グルコースIVソリューションなどの製品の品質向上に焦点を当て、グルコースIVソリューション製造施設の改修とアップグレードを開始しました。

* 2024年3月: Baxterは、グルコース5% IVソリューションを含む主要製品の入手可能性を強調する米国病院製品入手可能性レポートを発表しました。

本レポートは、「世界のグルコースIVソリューション市場」に焦点を当て、その詳細な分析と将来予測を提供しています。グルコースIVソリューションは、一般にデキストロース溶液とも呼ばれ、グルコース(デキストロース)と水を組み合わせた静脈内投与用の製剤です。このソリューションは、主に低血糖状態の改善や、電解質の喪失を伴わない脱水症状の治療に利用されます。具体的な適用例としては、発熱、甲状腺機能亢進症、高カルシウム血症、尿崩症など、体内の水分バランスが崩れる様々な病態が挙げられ、医療現場において不可欠な役割を担っています。

市場規模の推移と予測に関して、本市場は2024年に23.9億米ドルと推定されており、2025年には25.8億米ドルに達すると見込まれています。さらに、2025年から2030年の予測期間において、年平均成長率(CAGR)7.5%という堅調な成長を遂げ、2030年には37.0億米ドル規模に拡大すると予測されています。

市場の成長を促進する主要な要因としては、消化器系疾患やその他の慢性疾患の有病率が世界的に増加していること、および高齢者人口の継続的な増加が挙げられます。これらの要因は、グルコースIVソリューションの需要を押し上げる重要なドライバーとなっています。一方で、医薬品に対する厳格な規制シナリオは、市場の成長を抑制する可能性のある課題として認識されています。また、本レポートでは、ポーターのファイブフォース分析を用いて、新規参入の脅威、買い手/消費者の交渉力、供給業者の交渉力、代替品の脅威、そして競争の激しさといった多角的な視点から、市場の競争環境と構造が深く掘り下げられています。

市場は、投与量タイプ、サイズ、および地域という主要なセグメントに細分化され、それぞれの市場規模と予測が収益(米ドル)に基づいて詳細に分析されています。

投与量タイプ別では、グルコース5%、10%、20%、50%、70%といった様々な濃度に加え、その他の投与量タイプが含まれます。

サイズ別では、100ml、500ml、1,000mlといった標準的な容量に加え、その他のサイズが対象となっています。

地域別では、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他ヨーロッパ)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東およびアフリカ(GCC、南アフリカ、その他中東およびアフリカ)、南米(ブラジル、アルゼンチン、その他南米)といった主要地域が網羅されています。特に、2025年には北米が最大の市場シェアを占めると予測されており、アジア太平洋地域は予測期間(2025-2030年)において最も高いCAGRで成長する地域として注目されています。

競争環境の分析では、Baxter、B. Braun Medical Inc.、Fresenius Kabi AG、ICU Medical Inc.、Becton, Dickinson and Company、CDM LAVOISIER、Wallcur LLC、Nasco Healthcare、Otsuka Pharmaceutical Factory Inc.、JW Holdingsといった主要な市場プレーヤーが特定されています。これらの企業については、事業概要、財務状況、製品ポートフォリオ、戦略、および最近の事業展開が詳細にプロファイリングされており、市場における各社の位置付けと競争戦略を理解する上で重要な情報が提供されます。

本レポートは、調査の前提条件と市場定義、調査範囲、詳細な調査方法、エグゼクティブサマリー、市場のダイナミクス、市場セグメンテーション、競争環境、そして市場機会と将来のトレンドといった包括的な構成で提供されます。これにより、読者はグルコースIVソリューション市場の現状、将来の展望、主要なトレンド、そして競争状況について、深く、かつ多角的な視点から理解を深めることが可能となります。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 胃腸疾患および慢性関連疾患の有病率

- 4.2.2 高齢者人口の増加

- 4.3 市場の阻害要因

- 4.3.1 厳格な規制シナリオ

- 4.4 ポーターの5つの力分析

- 4.4.1 新規参入の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション (金額別市場規模 – 米ドル)

- 5.1 用量タイプ別

- 5.1.1 グルコース 5%

- 5.1.2 グルコース 10%

- 5.1.3 グルコース 20%

- 5.1.4 グルコース 50%

- 5.1.5 グルコース 70%

- 5.1.6 その他の用量タイプ

- 5.2 サイズ別

- 5.2.1 100 ml

- 5.2.2 500 ml

- 5.2.3 1,000 ml

- 5.2.4 その他のサイズ

- 5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 欧州

- 5.3.2.1 ドイツ

- 5.3.2.2 英国

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他の欧州

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 オーストラリア

- 5.3.3.5 韓国

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 中東およびアフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東およびアフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競争環境

- 6.1 企業プロフィール

- 6.1.1 Baxter

- 6.1.2 B. Braun Medical Inc.

- 6.1.3 Fresenius Kabi AG

- 6.1.4 ICU Medical Inc.

- 6.1.5 Becton, Dickinson and Company

- 6.1.6 CDM LAVOISIER

- 6.1.7 Wallcur LLC

- 6.1.8 Nasco Healthcare

- 6.1.9 大塚製薬工場株式会社

- 6.1.10 JW Holdings

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

ブドウ糖点滴液は、医療現場において極めて重要な役割を果たす医薬品の一つです。その名の通り、ブドウ糖(グルコース)を主成分とする輸液であり、静脈内に直接投与されることで、患者様の水分補給、エネルギー供給、電解質バランスの維持、そして薬剤の希釈・投与といった多岐にわたる目的で使用されます。ブドウ糖は体内で速やかにエネルギー源として利用されるため、食事摂取が困難な患者様や、手術前後、低血糖状態の改善などに不可欠な存在です。製造にあたっては、浸透圧、pH、発熱性物質の有無など、厳格な品質管理基準が適用され、その安全性と有効性が保証されています。

ブドウ糖点滴液には、その用途に応じて様々な種類が存在します。最も一般的に使用されるのは「5%ブドウ糖液」で、これは体液とほぼ同じ浸透圧を持つ等張液に近く、主に水分補給や薬剤の希釈・溶解に用いられます。より多くのエネルギーを必要とする場合には、「10%ブドウ糖液」が使用されることがあります。さらに、重度の栄養不良や中心静脈栄養(TPN)の基剤として、20%以上の「高濃度ブドウ糖液」が用いられることもありますが、浸透圧が高いため、末梢静脈からの投与には注意が必要であり、通常は中心静脈カテーテルを介して投与されます。また、ブドウ糖液は単独で使用されるだけでなく、生理食塩水や他の電解質液と混合された「5%ブドウ糖加生理食塩液」や「5%ブドウ糖加乳酸リンゲル液」といった配合液も広く利用されています。これらは、水分、電解質、エネルギーを同時に補給できるため、より広範な病態に対応可能です。さらに、アミノ酸、ビタミン、微量元素などを含む高カロリー輸液の一部としても、ブドウ糖は重要なエネルギー源として配合されています。

ブドウ糖点滴液の用途は非常に広範です。まず、脱水症状の改善や手術中・後の水分管理において、水分補給の目的で用いられます。次に、食事摂取が困難な患者様や、低血糖時の改善、術後回復期におけるエネルギー補給源として不可欠です。特に、意識障害を伴う重度の低血糖に対しては、高濃度ブドウ糖液が緊急投与され、迅速な血糖値の回復を図ります。また、多くの注射薬は直接静脈内投与ができないため、ブドウ糖液で希釈して点滴投与されます。これは、薬剤の濃度を調整し、血管への刺激を軽減し、安全かつ効果的に薬物を体内に届けるために重要な役割を果たします。電解質バランスの維持においても、他の電解質製剤と併用することで、体液バランスを適切に調整します。長期にわたる栄養管理が必要な場合には、中心静脈栄養の基剤として、高濃度ブドウ糖液がアミノ酸や脂肪乳剤とともに投与され、患者様の生命維持と回復を支えます。

ブドウ糖点滴液の製造から投与に至るまで、様々な関連技術がその安全性と有効性を支えています。製造技術においては、医薬品医療機器等法に基づくGMP(Good Manufacturing Practice)に準拠した厳格な無菌環境下での製造が必須です。不純物を含まない高純度の注射用水の製造技術や、高圧蒸気滅菌などの滅菌技術も不可欠です。容器技術も進化しており、かつて主流であったガラス瓶に加え、軽量で割れにくく、廃棄が容易なプラスチック製のソフトバッグが現在では主流となっています。投与技術としては、点滴速度を調整するクレンメを備えた点滴セットや、より正確な流量管理が必要な場合に用いられる輸液ポンプがあります。また、高濃度輸液や長期投与の場合には、中心静脈カテーテルが用いられ、より安全かつ効率的な投与が可能です。投与中の患者様の状態を把握するためのモニタリング技術も重要で、血糖値測定はもちろんのこと、電解質バランス、腎機能、心機能などの生体情報が継続的に監視されます。

市場背景を見ると、ブドウ糖点滴液は病院、診療所、救急医療、在宅医療など、あらゆる医療現場で不可欠な必須品であり、その需要は極めて安定しています。高齢化社会の進展や慢性疾患患者の増加に伴い、輸液全体の需要は今後も堅調に推移すると予測されます。医薬品医療機器等法に基づき、その製造・販売は厳しく規制されており、品質、安全性、有効性が厳格に保証されている必要があります。国内外の大手製薬会社が製造・販売を手がけており、市場競争は激しいものの、医療現場においては品質の高さと供給の安定性が最も重視されます。大量生産されるため比較的安価ですが、災害時やパンデミックのような緊急時には、その供給体制の確保が国家的な課題となることもあります。

将来展望としては、個別化医療の進展が挙げられます。患者様一人ひとりの病態や体質に応じた最適な輸液組成の選択や、投与量の精密化がさらに進むでしょう。在宅医療の普及に伴い、在宅での安全かつ簡便な輸液投与システムの開発も期待されています。これには、小型化、操作性の向上、そして患者様自身や介護者が容易に扱えるような工夫が求められます。IoT技術を活用したスマート輸液システムの開発も進んでおり、輸液ポンプの遠隔監視、自動調整、そして患者様の生体データとの連携により、より安全で効率的な輸液管理が実現される可能性があります。また、特定の疾患や病態に特化した成分を配合した新機能性輸液の研究開発も進められており、治療効果の向上に貢献することが期待されます。環境への配慮も重要なテーマであり、輸液バッグの素材の環境負荷低減やリサイクル技術の開発も進むでしょう。災害医療への対応としては、災害時における輸液の安定供給体制の強化や、備蓄の重要性が再認識されており、サプライチェーンの強靭化が求められています。将来的には、AIが患者データに基づき、最適な輸液の種類や量を提案するような、より高度な投与計画支援システムの開発も視野に入っています。ブドウ糖点滴液は、今後も医療の進歩とともに進化し、患者様の生命と健康を支え続けるでしょう。