新生児集中治療市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

本レポートは、世界の新生児集中治療市場の成長動向を網羅しており、製品タイプ別(体温調節装置、呼吸補助装置など)、デバイスモダリティ別(オープンケアシステム、クローズドケアシステム)、エンドユーザー別(病院、産科病院など)、および地域別(北米、欧州、アジア太平洋など)に分類されています。市場は、上記セグメントごとの価値(百万米ドル)を提供しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

新生児集中治療市場の概要(2025年~2030年)

本レポートは、世界の新生児集中治療(NICU)市場の成長トレンドと予測を詳細に分析しています。製品タイプ(体温調節装置、呼吸補助装置など)、デバイスモダリティ(オープンケアシステム、クローズドケアシステム)、エンドユーザー(病院、産科病院など)、および地域(北米、欧州、アジア太平洋など)別に市場をセグメント化し、各セグメントの市場価値(USD百万)を提供しています。

市場規模とシェアの概要

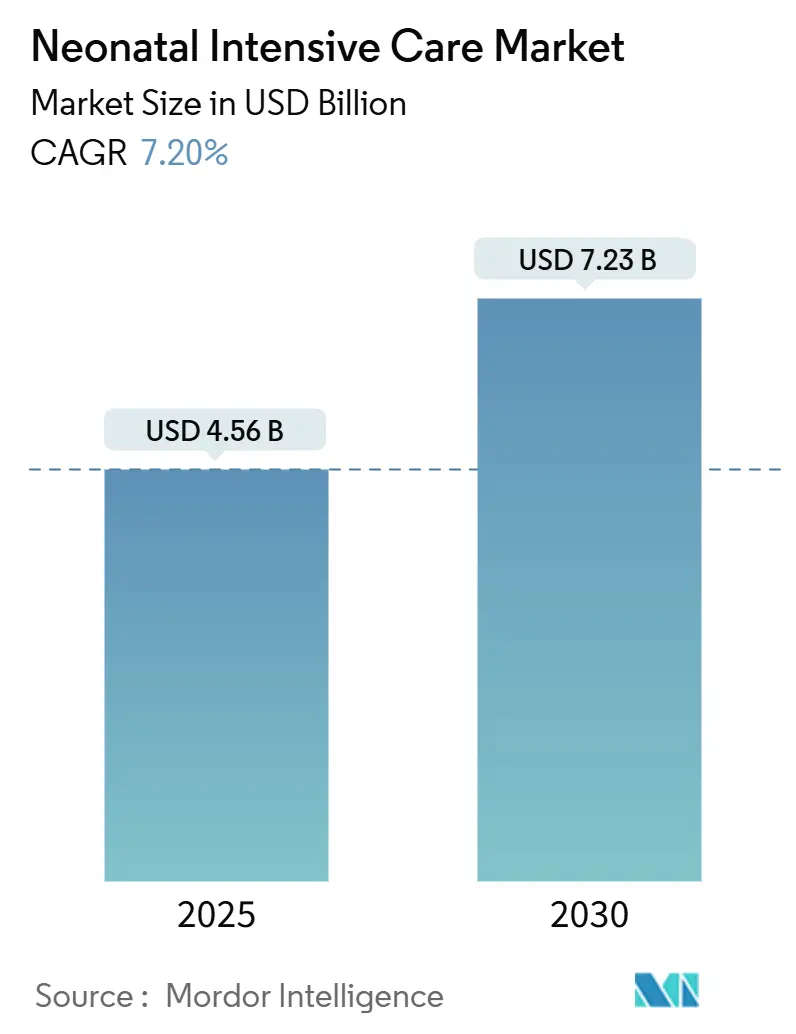

調査期間は2019年から2030年です。新生児集中治療市場は、2025年には45.6億米ドルに達し、2030年までに72.3億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.20%です。最も急速に成長している市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は低いとされています。

市場分析

新生児集中治療市場は、年間1,340万件に上る早産児の出生数と、人工知能(AI)の新生児ケアへの急速な統合によって需要が牽引されています。病院は、医療過誤率を低減し、入院期間を短縮するために、コネクテッド保育器、非接触モニタリング、精密栄養システムへの投資を進めています。妊娠32週未満で発生する早産児の15%が複雑なニーズを抱えており、これに対応する呼吸補助装置の革新が進む一方で、従来の体温調節ソリューションも多くのNICUユニットの基盤を形成しています。ベンダーは、臨床性能と同等にサイバーセキュリティ対策、サプライチェーンの回復力、労働力効率を重視する調達チームの要求にも応えています。

主要なレポートのポイント

* 製品タイプ別: 2024年には体温調節装置が新生児集中治療市場シェアの28.89%を占め、市場を牽引しました。一方、呼吸補助装置は2030年までに8.39%のCAGRで拡大すると予測されています。

* デバイスモダリティ別: 2024年にはクローズドケアシステムが新生児集中治療市場シェアの53.34%を占めました。ハイブリッドシステムは2030年までに9.61%のCAGRで成長すると予測されています。

* エンドユーザー別: 2024年には病院が新生児集中治療市場規模の54.78%を占めました。外来手術センターは2030年までに10.23%のCAGRで成長すると予測されています。

世界の新生児集中治療市場のトレンドと洞察(促進要因)

* 世界的な早産児出生率の上昇: 早産児の合併症は毎年100万人以上の乳児死亡につながっており、高い出生率は人工呼吸器、保育器、光線療法ユニットの利用率上昇に直結しています。特に妊娠32週未満の早産児は集中的な呼吸・体温サポートを必要とし、機器需要を増大させています。この傾向は、早産児出生率が12%を超えることが多い低・中所得国で顕著です。各国の保健省は、生存率向上と設備投資予算を関連付けるようになり、先進医療機器は裁量的な購入ではなく戦略的投資と見なされています。

* NICU技術の急速なアップグレード(AI対応モニタリング、IoT): 人工知能は新生児集中治療市場全体のワークフローを再構築しています。スタンフォード大学医学部のTPN2.0アルゴリズムは、8万件の処方履歴に基づいて精密な非経口栄養を数秒で提供し、調剤時のヒューマンエラーを削減しています。マウントサイナイのコンピュータビジョンツールは、1,600万秒のビデオを分析し、ベッドサイドのスタッフが見逃す可能性のある微妙な神経学的変化を検出します。非接触カメラおよびレーダーシステムは、接着センサーを完全に排除することで皮膚の脆弱性に対応しています。IoT接続と予測分析の融合により、臨床医は人工呼吸器の設定、保育器の温度、リアルタイムのバイタルサインを単一のダッシュボードに集約し、データ豊富なプロファイルを作成することで、早期介入と入院期間の短縮を支援しています。

* 新生児病床数の拡大: 新興国の二次・三次病院では、国の死亡率目標を達成するために新生児病床を増設しています。インドの全国調査ではNICU施設の急速な成長が記録されていますが、多くのユニットでは輸入された人工呼吸器が設置されているものの、院内での血液ガス分析が不足しています。エチオピアやザンビアでも同様のギャップが報告されており、地方の中心部ではシリンジポンプや酸素濃縮器が依然として不足しています。ドナー資金による調達プログラムやブレンドファイナンスモデルは、変動する電力・水条件でも機能する、拡張可能で耐久性のある機器ラインに資金を投入しており、新しい入札の仕様書を形成しています。

* 先進NICUデバイスの償還承認の加速: 政策立案者は、新生児医療の革新に対する支払い経路を円滑にしています。米国のCMSは、2025年の外来支払い率を2.9%引き上げ、医療上必要な機器の定義を拡大し、病院がAI対応モニターやハイブリッド保育器・ウォーマーの費用を請求する自由度を高めています。早期の償還決定は販売サイクルを短縮し、メーカーが新生児集中治療業界におけるR&D予算を正当化するための収益の可視性を提供します。

市場の抑制要因

* NICUインフラの高い設備投資と維持費: フル機能のNICUスイートには、保育器、人工呼吸器、輸液ポンプ、検査分析装置が必要であり、8床あたりの合計価格は100万米ドルを超えることがよくあります。メーカーもインフレの逆風に直面しており、運賃、人件費、原材料が現在、収益の最大20%を占めています。サービス契約、スペアパーツのリードタイム、校正要件は、購入者にとってさらなるオーバーヘッドとなり、リフレッシュサイクルを妨げ、資産寿命を減価償却スケジュールよりもはるかに長くしています。

* 訓練された新生児看護師の不足: 管理者の3分の2が新生児看護師の欠員を報告しており、博士課程の訓練にさらに1年かかるため、人材パイプラインは細いままです。韓国のデータでは、集中治療医の配置が30日死亡率の27%減少と関連していることが示されていますが、高所得国でさえ24時間体制のスタッフ配置に苦慮しています。機器ベンダーは、負担を軽減するためにeラーニングモジュール、意思決定支援アルゴリズム、リモートサービスをバンドルしていますが、スタッフ不足は依然として新生児集中治療市場全体の利用率を制限しています。

セグメント分析

* 製品タイプ別: 呼吸補助がイノベーションを牽引

体温調節装置の市場規模は2024年に13.2億米ドルで、収益の28%を占めると予測されています。これは、未熟児の体温管理の重要性が高まっているためです。呼吸補助装置は、新生児集中治療市場において最も大きなシェアを占める製品タイプであり、2024年にはXX億米ドルに達すると見込まれています。特に、非侵襲的換気装置や高流量鼻カニューレ(HFNC)などの技術革新が、より安全で効果的な治療法を提供し、市場の成長を牽引しています。その他、モニタリング装置、輸液ポンプ、光線療法装置なども市場の重要な部分を構成しています。

* エンドユーザー別: 病院が主要なシェアを占める

病院は、新生児集中治療市場の主要なエンドユーザーであり、2024年には市場収益の80%以上を占めると予想されています。これは、NICUが高度な医療機器と専門スタッフを必要とするため、ほとんどの新生児集中治療が病院で行われるためです。専門クリニックや外来手術センターも市場に貢献していますが、その規模は病院に比べて小さいです。

* 地域別: 北米が市場をリード

北米は、高度な医療インフラ、高い医療費支出、そして未熟児の出生率の高さにより、新生児集中治療市場において最大のシェアを占めています。特に米国は、技術革新と大手医療機器メーカーの存在により、市場の成長を牽引しています。ヨーロッパも、高齢出産や不妊治療の増加により、未熟児の出生数が増加しており、市場の重要な部分を占めています。アジア太平洋地域は、経済成長と医療インフラの改善により、最も急速に成長している市場の一つです。特に中国とインドでは、新生児医療へのアクセスと質の向上が求められており、市場の大きな機会を提供しています。

本レポートは、病気や未熟な新生児のケアに特化した新生児集中治療(NICU)市場に関する詳細な分析を提供しています。市場の仮定、定義、範囲、および調査方法を明確にし、製品タイプ、デバイスモダリティ、エンドユーザー、地域別にセグメント化された市場をUSD百万単位で評価。世界の主要地域における市場規模とトレンドを網羅しています。

市場の成長を牽引する主な要因としては、世界的な早産児出生率の上昇、AI・IoT技術導入によるNICU技術の急速なアップグレード、ティア2・ティア3病院における新生児用ベッド容量の拡大、先進NICUデバイスに対する償還承認の迅速化、家族統合型・モジュール型NICU設計への移行、感染管理のための使い捨て新生児用消耗品需要の増加が挙げられます。

一方で、NICUインフラの高額な初期投資および維持費用、訓練された新生児看護師・集中治療医の不足、接続型NICUデバイスにおけるサイバーセキュリティ認証の遅延、希土類加熱部品のサプライチェーンの逼迫といった要因が市場の成長を抑制しています。

本レポートでは、バリューチェーン/サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析を通じて、市場の包括的な理解を提供しています。

市場は、体温調節装置、呼吸補助装置、モニタリングシステム、光線療法装置、診断・スクリーニング装置、消耗品・アクセサリーなどの製品タイプ別、オープンケア、クローズドケア、ハイブリッド/コンバーチブルなどのデバイスモダリティ別、病院、診療所・ナーシングホーム、外来手術センターなどのエンドユーザー別、そして北米、欧州、アジア太平洋、南米、中東・アフリカの地域別に分類され、それぞれの価値が分析されています。特にアジア太平洋地域は高い成長が期待されています。

新生児集中治療市場は、予測期間(2025年~2030年)において年平均成長率(CAGR)5.5%を記録すると予測されています。2025年には北米が最大の市場シェアを占めると見込まれる一方、アジア太平洋地域が最も高いCAGRで成長すると推定されています。主要な市場プレイヤーには、Becton, Dickinson and Company、Medtronic PLC、Koninklijke Philips N.Vなどが挙げられます。本レポートは、2019年から2024年までの過去の市場規模と、2025年から2030年までの市場規模予測をカバーしています。

競争環境の分析では、市場集中度、市場シェア分析、およびGE HealthCare、Drägerwerk AG & Co. KGaA、Koninklijke Philips N.V.などの主要企業のプロファイルが含まれています。また、市場の機会と将来の展望、特に未開拓のニーズの評価についても言及されています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 世界的な早産率の上昇

- 4.2.2 NICU技術の急速なアップグレード(AI対応モニタリング、IoT)

- 4.2.3 ティア2/3病院における新生児病床数の拡大

- 4.2.4 高度NICUデバイスの償還承認の加速

- 4.2.5 家族統合型モジュラーNICU設計への移行

- 4.2.6 使い捨て新生児消耗品(感染管理)の需要増加

- 4.3 市場の阻害要因

- 4.3.1 NICUインフラの高額な初期費用と維持費用

- 4.3.2 訓練された新生児看護師および集中治療医の不足

- 4.3.3 接続型NICUデバイスのサイバーセキュリティ認証の遅延

- 4.3.4 希土類加熱部品のサプライチェーンの逼迫

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測

- 5.1 製品タイプ別(金額)

- 5.1.1 体温調節装置

- 5.1.1.1 保育器

- 5.1.1.2 乳児用ウォーマー

- 5.1.1.3 新生児冷却システム

- 5.1.2 呼吸補助装置

- 5.1.2.1 人工呼吸器

- 5.1.2.2 CPAP装置

- 5.1.2.3 酸素療法装置

- 5.1.3 モニタリングシステム

- 5.1.3.1 多項目モニター

- 5.1.3.2 パルスオキシメーター

- 5.1.3.3 脳波計 & 心電計

- 5.1.4 光線療法装置

- 5.1.5 診断 & スクリーニング装置

- 5.1.5.1 新生児スクリーニングパネル

- 5.1.5.2 画像診断システム

- 5.1.6 消耗品 & 付属品

- 5.2 装置の様式別(金額)

- 5.2.1 オープンケアシステム

- 5.2.2 クローズドケアシステム

- 5.2.3 ハイブリッド / コンバーチブルシステム

- 5.3 エンドユーザー別(金額)

- 5.3.1 病院

- 5.3.2 産科病院

- 5.3.3 小児科 & 新生児科病院

- 5.3.4 クリニック & ナーシングホーム

- 5.3.5 外来手術センター

- 5.4 地域別(金額)

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 GCC

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 GEヘルスケア

- 6.3.2 ドレーゲルヴェルクAG & Co. KGaA

- 6.3.3 コニンクリケ・フィリップスN.V.

- 6.3.4 アトムメディカル株式会社

- 6.3.5 フィッシャー&パイケル・ヘルスケアLtd

- 6.3.6 ナタス・メディカル・インコーポレイテッド

- 6.3.7 インスピレーション・ヘルスケア・グループplc

- 6.3.8 メドトロニックplc

- 6.3.9 ファネムLtda

- 6.3.10 マシモ・コーポレーション

- 6.3.11 ヴァイア・メディカルInc.

- 6.3.12 フェニックス・メディカル・システムズPvt Ltd

- 6.3.13 コバムズ・メディカル

- 6.3.14 ベクトン・ディッキンソン・アンド・カンパニー

- 6.3.15 スミス・メディカル(ICUメディカル)

- 6.3.16 GPCメディカルLtd

- 6.3.17 インスピレーション・ヘルスケア、

- 6.3.18 寧波大衛医療器械有限公司

- 6.3.19 プラス・アドバンスト・テクノロジーズ

- 6.3.20 レーベンシュタイン・メディカル

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

新生児集中治療(NICU: Neonatal Intensive Care Unit)とは、早産児、低出生体重児、先天性疾患を持つ新生児、あるいは出生時に重篤な状態にある新生児に対し、高度な医療と集中的なケアを提供する専門的な医療分野および施設を指します。これらの新生児は、生命維持に必要な機能が未熟であったり、重篤な病態を抱えていたりするため、専門的な知識と技術、そして特殊な医療機器を用いた継続的な監視と治療が不可欠となります。NICUの主な目的は、新生児の生命を救い、合併症を予防・治療し、健全な成長発達を支援することにあります。医師、看護師、薬剤師、理学療法士、作業療法士、臨床工学技士、ソーシャルワーカーなど、多岐にわたる専門職種が連携し、新生児とその家族を包括的にサポートする体制が構築されています。

新生児集中治療は、その提供されるケアのレベルに応じていくつかの種類に分類されます。一般的に、新生児医療施設はレベルIからレベルIVに分けられますが、日本ではNICUとGCU(Growing Care Unit)という区分が広く用いられています。レベルIは健康な新生児のケアを行う施設、レベルIIは比較的安定した早産児や軽度の疾患を持つ新生児に対応する施設です。NICUは主にレベルIIIおよびレベルIVに相当し、重篤な状態の新生児に対して人工呼吸器管理、体外循環、高度なモニタリングなど、集中的な生命維持管理を行います。特にレベルIVは、新生児外科手術や心臓手術など、さらに専門的な治療を必要とする新生児に対応し、広域からの患者を受け入れる役割を担います。GCUは、NICUで急性期治療を終え、病状が安定した新生児が、退院に向けて成長・発達を促すためのケアを受ける場所であり、NICUと密接に連携しています。

新生児集中治療の対象となる新生児は多岐にわたります。最も多いのは、在胎週数が短い早産児や、出生体重が極めて低い低出生体重児です。これらの新生児は、呼吸窮迫症候群、未熟児網膜症、脳室内出血、壊死性腸炎、慢性肺疾患など、様々な合併症のリスクを抱えています。また、先天性心疾患、消化器系奇形(食道閉鎖、腸閉鎖など)、神経管閉鎖不全、染色体異常といった先天性疾患を持つ新生児もNICUでの治療が必要です。その他にも、出生時の仮死、重症黄疸、敗血症などの感染症、低血糖、けいれんといった急性期の異常や、薬物離脱症候群、多胎児の管理などもNICUの重要な役割です。これらの新生児に対し、正確な診断、適切な治療、厳密なモニタリング、個別化された栄養管理、感染管理、そして発達支援が提供されます。

新生児集中治療を支える関連技術は日々進化しています。生命維持装置としては、新生児の繊細な肺に合わせた人工呼吸器(高頻度振動換気HFO、非侵襲的陽圧換気NIVなど)、体温・湿度・酸素濃度を厳密に管理する保育器(インキュベーター)、精密な輸液・シリンジポンプが不可欠です。重症例では、体外式膜型人工肺(ECMO)や一酸化窒素吸入療法(iNO)が用いられることもあります。モニタリング機器は、心電図、経皮的酸素飽和度(SpO2)、血圧、経皮的CO2モニター、脳波計、近赤外線分光法(NIRS)など多岐にわたり、新生児の微細な変化をリアルタイムで捉えます。診断技術では、超音波診断装置、X線、CT、MRIといった画像診断に加え、血液ガス分析、各種血液検査、遺伝子診断などが活用されます。治療技術としては、黄疸に対する光線療法、交換輸血、抗菌薬や昇圧剤などの薬物療法、中心静脈カテーテルや動脈カテーテルを用いた管理、そして新生児外科や心臓外科による専門的な手術も行われます。さらに、母乳バンクの活用や、遠隔医療・テレモニタリングシステムも導入されつつあります。

新生児集中治療を取り巻く市場背景は、いくつかの特徴と課題を抱えています。日本では少子化が進行し出生数は減少傾向にありますが、医療技術の進歩により、以前は救命が困難であった超低出生体重児や重症児の救命率が向上しており、NICUの需要は依然として高い水準を維持しています。しかし、NICUの設置数や専門医・看護師の配置には地域差があり、医療へのアクセス格差が課題となっています。高度な医療機器や専門スタッフを要するため、医療費が高額になりがちですが、公的医療保険制度や自治体による支援が重要な役割を果たしています。また、新生児科医やNICU看護師、臨床工学技士など、専門性の高い医療従事者の確保は全国的な課題であり、特に夜間・休日の体制維持に困難を抱える施設も少なくありません。産科と新生児科の連携、NICUとGCU、そして退院後の地域医療とのシームレスな連携体制の構築も、新生児とその家族を支える上で極めて重要視されています。

新生児集中治療の将来展望は、医療技術のさらなる進歩と、より人間中心のケアへの移行が鍵となります。医療技術面では、より低侵襲な治療法の開発(例:非侵襲的換気、経皮的モニタリングの精度向上)、個別化医療の推進(遺伝子情報に基づいた治療、薬物動態の最適化)、AIやIoTの活用(モニタリングデータの解析、異常検知、診断支援、業務効率化)が期待されています。再生医療は、脳性麻痺や慢性肺疾患などへの応用研究が進められており、新たな治療選択肢となる可能性があります。また、遠隔医療やテレモニタリングの普及は、地域医療格差の是正に貢献すると考えられます。人材育成と確保は引き続き重要な課題であり、専門医・看護師の育成プログラム強化やタスク・シフト/シェアの推進が求められます。家族中心のケア(Family-Centered Care)はさらに重視され、両親のNICUへの積極的な参加、カンガルーケアの推進、退院後のフォローアップ体制の強化が図られるでしょう。一方で、超早産児の救命率向上に伴う生命の質の議論や、治療の限界、終末期医療に関する倫理的課題への対応も、社会全体で取り組むべき重要なテーマとなります。予防医療の強化や国際連携も、新生児医療の未来を形作る上で不可欠な要素です。