AI採用市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

AI採用市場は、コンポーネント(ソフトウェアとサービス)、導入形態(クラウドとオンプレミス)、エンドユーザー企業規模(大企業など)、用途(ソーシングとタレントマッピングなど)、エンドユース産業(IT・通信など)、AI技術(自然言語処理(NLP)など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

AI採用市場の概要

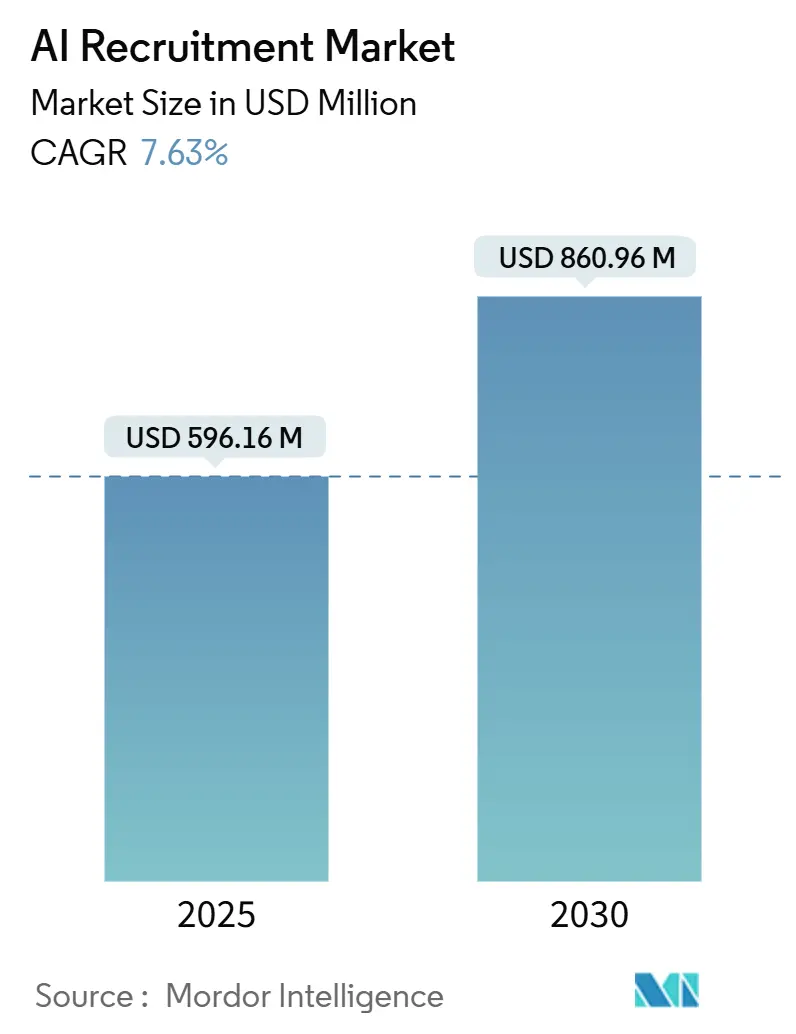

AI採用市場は、2025年には5億9,616万米ドルに達し、2030年には8億6,096万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.63%です。世界中の企業が小規模なパイロット導入から全社的な展開へと移行しており、すでに70%の組織がHR分野でAIを試行し、92%が測定可能な利益を報告しています。デジタル人材獲得競争の激化、厳格なコンプライアンス要件、そして大量採用を迅速に処理する必要性が、AI採用の導入を加速させています。

コンポーネント別では、ソフトウェアが主要な価値推進要因であり続けていますが、企業が既存のHRエコシステムにAIツールを組み込むためにインテグレーターに依存するようになるにつれて、サービスがソフトウェアを上回る成長率を示しています。地域別では、北米が引き続き市場をリードしていますが、アジア太平洋地域では現地投資の急増とクラウド支出の加速により、最も速い成長を遂げています。

主要なレポートのポイント

* コンポーネント別: 2024年にはソフトウェアがAI採用市場シェアの64.81%を占め、サービスは2030年までに11.80%のCAGRで拡大すると予測されています。

* 企業規模別: 2024年には大企業が57.91%の収益シェアを占めましたが、中小企業は2030年までに10.20%のCAGRで成長すると見込まれています。

* 展開モード別: 2024年にはクラウド展開がAI採用市場規模の78.51%を占め、2025年から2030年の間に19.40%のCAGRで上昇すると予測されています。

* アプリケーション別: 2024年には候補者スクリーニングと評価がAI採用市場規模の32.33%を占めましたが、アナリティクスとレポーティングは14.00%のCAGRで加速するでしょう。

* 業界別: 2024年にはITおよび通信業界がAI採用市場シェアの29.24%を占めましたが、ヘルスケア業界は2030年までに13.30%のCAGRを記録すると予測されています。

* 地域別: 2024年には北米が収益の42.05%を占めましたが、アジア太平洋地域は2030年までに19.60%のCAGRを記録すると予想されています。

世界のAI採用市場のトレンドと洞察

推進要因

* 採用プロセスの効率性向上への高まるニーズ: 企業は初期段階のスクリーニングを自動化することで、採用期間を75%短縮したと報告しています。例えば、ユニリーバは会話型AIを新卒採用に導入することで年間100万ポンドを節約し、従業員の多様性を16%向上させました。ゼネラルモーターズは、年間200万米ドルのコスト削減を実現し、面接のスケジューリング時間を大幅に短縮しました。RPA(ロボティック・プロセス・オートメーション)を活用したプラットフォームは、1日あたり600件以上の応募を処理し、候補者とのエンゲージメントを維持しています。これにより、採用担当者は手作業による履歴書レビューから解放され、関係構築や戦略的な人材計画に集中できるようになります。

* 候補者体験の向上への注力: 24時間365日利用可能なチャットベースのアシスタントは、96%近い顧客満足度スコアを達成しています。ユナイテッド・オーバーシーズ・バンクは、電話スクリーニングをAIアシスタントによる非同期面接と即時フィードバックに置き換えることで、内定承諾率が15%向上しました。調査によると、応募者の86%がタイムゾーンの違いに対応できる自己ペースの面接を好み、これによりグローバルな人材プールが拡大しています。自然言語モデルは、見過ごされがちなスキルを発掘し、個別化されたコーチングのヒントを提供することで、過小評価されているグループの離脱率を減らし、ブランドイメージを向上させます。

* ギグワーカー向け大量採用の増加: 毎年数万人の新規採用を行うサービス業界では、AIを活用して短期間の業務に数分でワーカーをマッチングさせるケースが増えています。マクドナルドはAIチャットボットを通じて年間数百万人の応募者と対話し、95%の肯定的な感情を記録しています。コンパスグループは、スクリーニングとスケジューリングを自動化することで、応募プロセスを9分から3分未満に短縮し、面接へのコンバージョン率を6倍に増加させました。これらの事例は、採用の質を犠牲にすることなく、臨時雇用を大規模に拡大する上でのAIの極めて重要な役割を強調しています。

* 生成AIによる求人情報最適化の統合: 最近の導入の70%以上が、包括的で偏りのない求人広告を作成するために生成モデルを組み込んでいます。雇用主は、包括的な語彙で求人情報を書き直した後、応募が30%増加したと報告しており、AIが現実的なスキル要件を提案した場合、ショートリストから採用へのコンバージョン率が42%高まると述べています。継続的な学習ループにより、システムは承諾傾向に基づいて文言を調整し、広告が進化する候補者の期待に沿うように保たれます。

抑制要因

* アルゴリズムの偏りおよび倫理的リスクへの懸念: 調査によると、雇用主の54.5%が、AI採用市場導入の最大の障害として偏りのリスクを挙げています。過去の事例、例えば、AIモデルが意図せず有能な女性エンジニアを排除してしまったケースは、偏った履歴データで学習することの危険性を浮き彫りにしています。EUのAI法案は、採用ツールを「高リスク」に分類し、偏り監査と人間の監視を義務付けており、これによりコンプライアンスコストと実装の複雑さが増大しています。ベンダーは偏り検出ダッシュボードや説明可能性モジュールで対応していますが、企業は信頼を維持するためにガバナンスフレームワークに多額の投資を続けています。

* データプライバシー(GDPR/CCPA)およびデータ保持の制約: GDPRの同意要件とCCPAの削除権は、保存できる応募者データの量と期間を制限します。年間収益の最大4%に及ぶ不遵守の罰金は、データガバナンスを経営陣の優先事項にしています。企業は、詳細な同意記録、暗号化ポリシー、および国境を越えたデータ転送の保護措置を維持する必要があります。中小企業はこれらのタスクを管理するためのリソースが不足していることが多く、AI採用業界の展開を遅らせたり、組み込みのコンプライアンスツールを提供するベンダーへの選好を傾けたりしています。

セグメント分析

* コンポーネント別: ソフトウェアがイノベーションを推進

2024年の収益の64.81%をソフトウェアが占め、AI採用市場の基盤としての役割を確立しています。会話型AI、スキル推論、予測分析を組み合わせたスイートは、履歴書解析や面接スケジューリングを自動化することで迅速なROIを提供します。並行して、サービス(実装、統合、トレーニング)は、成功する導入がコードだけでなく変更管理にかかっていることを企業が認識するにつれて、11.80%のCAGRで成長すると予測されています。

* エンドユーザー企業規模別: 中小企業が導入を加速

2024年には大企業が支出の57.91%を占めましたが、中小企業セグメントは、クラウドネイティブプラットフォームがサブスクリプションを通じてエンタープライズグレードの機能を提供することで、10.20%のCAGRで成長をリードしています。この機能の普及は、競争の場を平準化しています。

* 展開モード別: クラウドの優位性が加速

クラウドソリューションは2024年に78.51%のシェアを獲得し、2030年まで年間19.40%で成長すると予測されています。AI採用市場は、アップデート、言語モデルの再トレーニング、セキュリティパッチが即座に展開されるため、クラウドを好みます。オンプレミス展開は、データ主権法が適用される防衛および規制された金融サービスで依然として存在しますが、ハイブリッドモデルが一般的です。

* アプリケーション/機能別: アナリティクスの出現が成熟を示す

2024年の支出の32.33%を占めるスクリーニングと評価は、ほとんどの購入者にとっての入り口であり続けていますが、予測ではアナリティクスとレポーティングが14.00%のCAGRで加速すると示されています。取締役会は現在、ソーシングチャネルと定着率の結果、多様性比率を相関させるダッシュボードを要求しており、予測的な採用アナリティクスへの投資を促しています。

* エンドユーザー業界別: ヘルスケアの緊急性が成長を推進

ITおよび通信業界は2024年に29.24%の収益を支配しましたが、医療システムは最も速い13.30%のCAGRを記録しています。看護師や放射線技師の人材不足は、自動化を不可欠なものにしています。政府および公共部門の需要も、各機関がAI人材を部門全体に注入するという大統領令に従うにつれて増加しています。

* AI技術別: RPA自動化が勢いを増す

自然言語処理は2024年に35.09%の収益を占め、チャットインターフェースと履歴書解析を強化しています。RPA(ロボティック・プロセス・オートメーション)は、データ入力、面接カレンダー同期、内定通知書生成などのバックオフィス業務がボットに移行するにつれて、年間13.30%で成長すると予測されています。

地域分析

* 北米: 2024年の収益の42.05%を占めました。米国企業は昨年、エンタープライズAIプロジェクトに1,000億米ドル以上を投じ、ソリューションプロバイダーとベンチャー資金の堅固なエコシステムを育成しています。連邦政府の指令により、各機関は最高AI責任者を任命することが義務付けられており、専門的な採用ツールに対する公共部門の需要を刺激しています。

* アジア太平洋: 最も急速に成長している地域であり、19.60%のCAGRが予測されています。政府のインセンティブと若くデジタルに精通した労働力が、中国、インド、オーストラリア、シンガポール全体での導入を推進しています。クラウドファーストの調達ポリシーは中小企業の参入障壁を下げ、地域のハイパースケーラーは多言語の履歴書をより高い精度で処理するローカライズされた大規模言語モデルをホストしています。

* ヨーロッパ: GDPRと今後のEU AI法に裏打ちされた強力な規制枠組みの下で着実な拡大を記録しています。ここで成功しているベンダーは、説明可能性レポート、偏り軽減制御、詳細な同意追跡を最初から組み込んでいます。

* 中東およびアフリカ、南米: まだ新興市場ですが有望であり、デジタル政府のアジェンダとモバイルファーストの人口が将来の急速な成長を位置づけています。

競争環境

AI採用市場は適度に細分化されていますが、統合が加速しています。SalesforceはMoonhubを買収し、AIファーストのソーシングモデルをより広範な人材スイートに組み込みました。BullhornはTextkernelを買収し、セマンティック検索機能を強化しました。これらの動きはプラットフォーム戦略を反映しており、購入者はソーシング、エンゲージメント、評価、分析をカバーする統合されたエコシステムを好みます。

純粋なイノベーターは、ニッチな分野で依然として成功しています。Paradoxは、時間給採用に最適化された会話型ボットを提供し、年間数百万件の応募者チャットを処理していると主張しています。Beameryは、将来の採用ニーズを予測し、候補者との関係を構築するためのAI駆動型CRMを提供しています。これらの専門ベンダーは、特定の採用課題に対する深い理解と革新的なアプローチで、市場に独自の価値をもたらしています。

本レポートは、AI採用市場に関する詳細な分析を提供しています。市場は、機械学習や自然言語処理技術を適用し、人材ソーシングから履歴書解析、面接スケジューリング、評価、オファー生成、オンボーディング分析に至る採用ライフサイクルのあらゆる段階を自動化するソフトウェアおよび関連サービスへの年間支出総額として定義されています。一般的なHRスイートのAI機能オフや外部人材紹介会社への費用は含まれません。

AI採用市場は、2025年に5億9,616万米ドルの価値があり、2030年までに8億6,096万米ドルに成長すると予測されています。特に、クラウド展開モードは19.40%のCAGRで最も急速に成長しており、スケーラブルでコンプライアンス対応のソリューションが企業に好まれています。また、ヘルスケア産業は、深刻な臨床スタッフ不足と厳格な資格認定要件により、候補者のソーシングと検証の自動化が進み、2030年までのCAGRが13.30%と最も急速に拡大するセグメントとなっています。アルゴリズムのバイアス問題に対しては、主要プラットフォームがバイアス検出ダッシュボード、監査証跡、ヒューマン・イン・ザ・ループのレビュー機能を組み込み、EU AI法などの規制に準拠していることが示されています。

市場の成長を牽引する主な要因としては、採用プロセスの効率化への高まるニーズ、候補者体験の向上への注力、ギグワーカー向け大量採用の増加が挙げられます。さらに、求人票最適化のための生成AIの統合、倫理的AIコンプライアンス認証がベンダー選定を促進していること、多様性ベンチマーク監査のための採用データ活用も重要な推進力となっています。

一方で、市場の成長を抑制する要因としては、アルゴリズムのバイアスや倫理的問題への懸念、データプライバシー(GDPR/CCPA)およびデータ保持に関する制約が挙げられます。また、採用担当者のスキルギャップによるAI導入への抵抗、多言語NLPモデルにおける高い誤検出率も課題となっています。

本レポートでは、市場を多角的に分析しています。コンポーネント別では、ソフトウェア(採用自動化スイート、チャットボット、評価・テストプラットフォーム)とサービス(導入・統合、トレーニング・サポート)に分類されます。エンドユーザー企業規模別では、中小企業と大企業。展開モード別では、クラウドとオンプレミス。アプリケーション/機能別では、ソーシングとタレントマッピング、候補者スクリーニングと評価、面接スケジューリングとコミュニケーション、採用マーケティングとキャンペーン、分析とレポート、オンボーディング自動化に分けられます。エンドユーザー産業別では、IT・通信、BFSI、ヘルスケア・ライフサイエンス、政府・公共部門、教育、小売・Eコマース、製造、物流・運輸などが対象です。AI技術別では、自然言語処理(NLP)、機械学習と深層学習、コンピュータービジョン、ロボティックプロセスオートメーション(RPA)が分析されています。地理的分析では、北米、南米、欧州、アジア太平洋、中東・アフリカの主要国および地域が詳細に調査されています。

調査方法論は、一次調査(HRテック製品マネージャー、大手企業のタレントアクイジション担当者、地域コンプライアンスコンサルタントへのインタビュー)と二次調査(米国労働統計局、Eurostat、日本の厚生労働省などの公開データ、業界団体、企業報告書、ニュースアーカイブ)を組み合わせています。市場規模の算出と予測は、新規求人、応募者数、AI対応採用ツールの普及率に基づくトップダウンアプローチと、サプライヤーの売上データに基づくボトムアップアプローチを併用し、綿密に行われています。主要変数として、クラウドHR導入率、ATSのシート単価、規制監査コスト、欠員充足期間目標、失業率と求人倍率などが考慮され、多変量回帰分析とシナリオ分析を用いて2030年までの予測が立てられています。データの検証は、複数のアナリストレビュー、独立指標との差異チェック、リーダーシップによる承認を経ており、毎年更新されるほか、大規模な資金調達、M&A、新法制定などの重要な変化があった場合には随時更新されます。

競合環境分析では、市場集中度、戦略的動向、市場シェア分析が行われ、Workday、SAP、Oracle、IBM、Google、Microsoft、Zohoなど、主要なグローバルベンダー20社以上の企業プロファイルが詳細に記載されています。また、市場の機会と将来展望として、未開拓領域や満たされていないニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 採用プロセスの効率化に対するニーズの高まり

- 4.2.2 候補者体験の向上への注力

- 4.2.3 ギグワーカー向け大量採用の増加

- 4.2.4 求人票最適化のための生成AIの統合

- 4.2.5 倫理的AIコンプライアンス認証がベンダー選定を促進

- 4.2.6 多様性ベンチマーク監査のための採用データ活用

- 4.3 市場の阻害要因

- 4.3.1 アルゴリズムの偏見と倫理的問題に関する懸念

- 4.3.2 データプライバシー (GDPR/CCPA) と保持に関する制約

- 4.3.3 採用担当者のスキルギャップによるAI導入への抵抗

- 4.3.4 多言語NLPモデルにおける高い誤検出率

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済影響分析

- 4.8 産業エコシステム分析

- 4.9 ポーターの5つの力分析

- 4.9.1 供給者の交渉力

- 4.9.2 買い手の交渉力

- 4.9.3 新規参入の脅威

- 4.9.4 代替品の脅威

- 4.9.5 競争の激しさ

- 4.10 投資分析

- 4.11 ユースケースとケーススタディ

5. 市場規模と成長予測 (金額、2024-2030年)

- 5.1 コンポーネント別

- 5.1.1 ソフトウェア

- 5.1.1.1 採用自動化スイート

- 5.1.1.2 チャットボットと対話エージェント

- 5.1.1.3 評価・テストプラットフォーム

- 5.1.2 サービス

- 5.1.2.1 実装と統合

- 5.1.2.2 トレーニングとサポート

- 5.2 エンドユーザー企業規模別

- 5.2.1 中小企業

- 5.2.2 大企業

- 5.3 展開モード別

- 5.3.1 クラウド

- 5.3.2 オンプレミス

- 5.4 アプリケーション/機能別

- 5.4.1 ソーシングとタレントマッピング

- 5.4.2 候補者スクリーニングと評価

- 5.4.3 面接スケジューリングとコミュニケーション

- 5.4.4 採用マーケティングとキャンペーン

- 5.4.5 分析とレポート

- 5.4.6 オンボーディング自動化

- 5.5 エンドユーザー産業別

- 5.5.1 IT・通信

- 5.5.2 BFSI

- 5.5.3 ヘルスケア・ライフサイエンス

- 5.5.4 政府・公共部門

- 5.5.5 教育

- 5.5.6 小売・Eコマース

- 5.5.7 製造

- 5.5.8 物流・運輸

- 5.6 AI技術別

- 5.6.1 自然言語処理 (NLP)

- 5.6.2 機械学習と深層学習

- 5.6.3 コンピュータービジョン

- 5.6.4 ロボティック・プロセス・オートメーション (RPA)

- 5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 その他の南米諸国

- 5.7.3 欧州

- 5.7.3.1 英国

- 5.7.3.2 ドイツ

- 5.7.3.3 フランス

- 5.7.3.4 イタリア

- 5.7.3.5 スペイン

- 5.7.3.6 ロシア

- 5.7.3.7 その他の欧州諸国

- 5.7.4 アジア太平洋

- 5.7.4.1 中国

- 5.7.4.2 インド

- 5.7.4.3 日本

- 5.7.4.4 韓国

- 5.7.4.5 オーストラリアとニュージーランド

- 5.7.4.6 東南アジア

- 5.7.4.7 その他のアジア太平洋諸国

- 5.7.5 中東・アフリカ

- 5.7.5.1 中東

- 5.7.5.1.1 サウジアラビア

- 5.7.5.1.2 アラブ首長国連邦

- 5.7.5.1.3 トルコ

- 5.7.5.1.4 その他の中東諸国

- 5.7.5.2 アフリカ

- 5.7.5.2.1 南アフリカ

- 5.7.5.2.2 ナイジェリア

- 5.7.5.2.3 ケニア

- 5.7.5.2.4 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Workday, Inc.

- 6.4.2 SAP SE

- 6.4.3 Oracle Corporation

- 6.4.4 IBM Corporation

- 6.4.5 Google LLC

- 6.4.6 Microsoft Corporation

- 6.4.7 Zoho Corporation Pvt. Ltd.

- 6.4.8 SmartRecruiters, Inc.

- 6.4.9 Jobvite, Inc.

- 6.4.10 Greenhouse Software, Inc.

- 6.4.11 iCIMS, Inc.

- 6.4.12 Eightfold AI, Inc.

- 6.4.13 Phenom People, Inc.

- 6.4.14 Lever, Inc.

- 6.4.15 HireVue, Inc.

- 6.4.16 Paradox, Inc. (Mya Systems)

- 6.4.17 Beamery Ltd.

- 6.4.18 SeekOut, Inc.

- 6.4.19 Bullhorn, Inc.

- 6.4.20 CVViZ Softwares Pvt. Ltd.

- 6.4.21 TalentRecruit Software Pvt. Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

AI採用とは、人工知能(AI)技術を人材採用プロセスに導入し、効率化、精度向上、公平性確保などを目指す取り組みを指します。具体的には、応募者のスクリーニング、面接の自動化、適性評価、内定者フォローなど、採用活動の様々な段階でAIが活用されます。その目的は、採用担当者の負担軽減、採用コストの削減、そしてより質の高い人材の獲得にあります。

AI採用にはいくつかの主要な種類があります。一つ目は、書類選考・スクリーニングAIです。これは、履歴書や職務経歴書、エントリーシートの内容を解析し、応募者のスキル、経験、志向などを評価し、合否判定や優先順位付けを行います。キーワードマッチングだけでなく、自然言語処理(NLP)を用いて文脈を理解するものも存在します。二つ目は、面接AIです。チャットボット型は応募者からの質問応答や企業情報の提供、簡単な初期スクリーニングを担います。また、動画面接解析AIは、応募者が録画した動画やオンライン面接中の表情、声のトーン、話し方、使用する言葉などを分析し、コミュニケーション能力やパーソナリティを評価します。三つ目は、適性検査・性格診断AIです。従来の適性検査にAIを組み合わせることで、より多角的な視点から応募者の潜在能力や企業文化への適合度を予測します。ゲーム形式で評価を行うものも登場しています。四つ目は、リコメンデーションAIで、応募者のデータと企業が求める人材像を照合し、最適な候補者を推薦したり、逆に企業に合った求人を応募者に推薦したりします。最後に、採用予測AIは、過去の採用データや市場データから、将来の採用ニーズや離職率などを予測し、採用戦略の立案を支援します。

これらのAI採用技術は、多岐にわたる用途で活用されています。まず、採用プロセスの効率化に大きく貢献します。大量の応募書類の処理や初期スクリーニングを自動化することで、採用担当者はより戦略的な業務に集中できるようになります。次に、採用精度の向上です。AIが客観的なデータに基づいて評価を行うため、人間の主観やバイアスを排除し、ミスマッチのリスクを低減することが期待されます。また、候補者体験の向上も重要な用途です。24時間対応のチャットボットによる迅速な情報提供や、パーソナライズされたコミュニケーションにより、応募者の満足度を高めることができます。さらに、AIはSNSやWeb上の情報を分析し、潜在的な候補者を発掘するタレントソーシングにも活用され、潜在層へのアプローチを可能にします。ダイバーシティ&インクルージョン推進の観点からも重要で、AIが性別、年齢、国籍などの属性に左右されず、スキルや能力に基づいて評価することで、公平な採用を実現し、多様な人材の確保に貢献します。

AI採用を支える関連技術も多岐にわたります。自然言語処理(NLP)は、履歴書やエントリーシートのテキスト解析、チャットボットでの対話理解に不可欠です。画像認識・音声認識は、動画面接解析において、応募者の表情や声のトーン、ジェスチャーなどを分析するために用いられます。機械学習(Machine Learning)は、過去の採用データから成功パターンを学習し、予測モデルを構築する基盤技術であり、深層学習(Deep Learning)も活用されます。大量の応募者データや採用データを収集・分析するデータ分析・ビッグデータ技術は、AIモデルの精度向上や採用戦略の最適化に役立ちます。また、AI採用システムをスケーラブルかつ効率的に運用するためのインフラとして、クラウドコンピューティングが利用されます。RPA(Robotic Process Automation)もAIと連携し、定型的なデータ入力やシステム間の連携を自動化し、採用業務全体の効率化を図ります。

AI採用が注目される市場背景には、いくつかの要因があります。まず、労働人口の減少と人材獲得競争の激化です。少子高齢化による労働力不足が深刻化する中で、企業は優秀な人材を確保するために採用活動の効率化と差別化を迫られています。次に、採用コストの増大です。採用媒体費、人件費、ミスマッチによる再採用コストなど、採用にかかる費用が増加傾向にあり、AIによるコスト削減が期待されています。また、AI技術、特に自然言語処理や画像認識の精度が飛躍的に向上し、実用レベルでの導入が可能になったテクノロジーの進化も大きな要因です。働き方の多様化とダイバーシティ推進のニーズも高まっており、従来の画一的な採用基準では対応しきれない多様な人材の確保には、AIによる客観的・公平な評価が求められています。さらに、企業全体のDX(デジタルトランスフォーメーション)推進の流れの中で、人事・採用領域も例外ではなく、AI導入はその一環として位置づけられています。

今後のAI採用の展望としては、さらなる進化が期待されます。一つは、パーソナライゼーションの深化です。AIが応募者一人ひとりの特性や志向をより深く理解し、個別のキャリアパスや企業文化への適合度を提案するなど、よりパーソナライズされた採用体験が提供されるようになるでしょう。次に、予測精度の向上と戦略的意思決定支援です。採用後のパフォーマンスや定着率、将来の組織貢献度までをAIが予測し、より戦略的な人材配置や育成計画に繋がるデータを提供するようになるでしょう。倫理的課題への対応と透明性の確保も重要なテーマです。AIの判断基準のブラックボックス化や、意図しないバイアスの増幅といった課題に対し、説明可能なAI(Explainable AI: XAI)の開発や、AIの公平性を検証する仕組みの導入が進むと考えられます。また、AIがデータ分析や効率化を担い、人間が候補者との深いコミュニケーションや最終的な意思決定を行う、ハイブリッド型採用の進化も進むでしょう。採用AIが収集したデータが、入社後の人材育成、配置、評価といったタレントマネジメントシステムとシームレスに連携し、人材ライフサイクル全体を最適化する動きも加速すると見られます。さらに、AI採用システムが多言語に対応し、国境を越えた人材獲得競争において、より重要な役割を果たすようになるでしょう。