歯科診断・外科市場規模・シェア分析 ー 成長動向と予測 (2025-2030年)

歯科診断・外科市場レポートは、機器の種類(歯科システム・機器、歯科レーザー、歯科X線診断装置など)、治療法(歯科矯正、歯内療法、歯周病治療、補綴治療)、エンドユーザー(病院、歯科医院など)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によってセグメント化されています。市場予測は、金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

歯科診断・外科市場の概要:成長トレンドと予測(2025年~2030年)

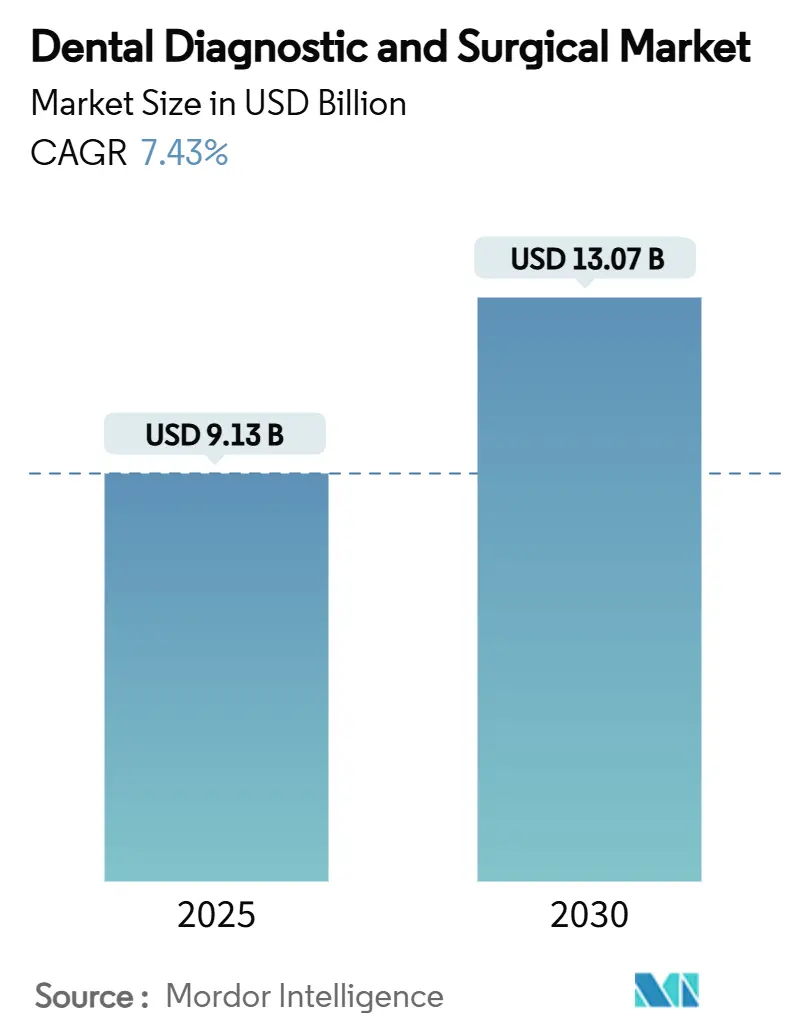

歯科診断・外科市場は、2025年には91.3億米ドル、2030年には130.7億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.43%と、堅調な拡大が見込まれています。この市場は、技術の融合、高齢化の進展、デジタルワークフローの標準化によって大きく変化しており、現在では人工知能(AI)が世界中で毎日3万件以上の画像診断を支援しています。

患者様からの低侵襲治療、迅速な処置、審美的に優れた結果への需要が高まる中、歯科医院ではチェアサイドCAD/CAM、コーンビームCT(CBCT)画像診断、レーザープラットフォームの導入が進んでいます。また、歯科サービス組織(DSO)による統合が進むことで、購買力が増大し、機器の一括取引が促進され、サプライヤーのマージンが圧迫されています。一方、欧州における政府主導の予防プログラムや、アジア太平洋地域における中間層の可処分所得の増加は、修復・診断システムの対象市場を拡大しています。このため、競争の焦点はハードウェアの差別化から統合されたソフトウェアエコシステムへと移行しており、メーカーは画像診断AI、診療管理、クラウド分析を単一プラットフォームに統合しようと競い合っています。

# 主要なレポートのポイント

* 機器タイプ別: 2024年には「歯科システムおよび機器」が市場シェアの44.51%を占め、最も大きなセグメントでした。一方、「歯科用レーザー」は2030年までに9.25%のCAGRで最も速い成長が予測されています。

* 治療別: 2024年には「歯列矯正」が市場規模の35.53%を占めましたが、「歯周病治療」は2025年から2030年の間に8.85%のCAGRで成長すると予測されています。

* エンドユーザー別: 2024年の収益では「歯科医院」が65.21%を占めましたが、「DSO」は2030年までに7.87%のCAGRで最も速い成長が見込まれています。

* 地域別: 2024年の売上では「欧州」が32.32%を維持しましたが、予測期間中には「アジア太平洋地域」が8.71%のCAGRで最も高い成長を記録すると予想されています。

# 世界の歯科診断・外科市場のトレンドと洞察(推進要因)

市場の成長を牽引する主な要因は以下の通りです。

1. 世界的に未治療のう蝕の有病率が高いこと(CAGRへの影響:+1.2%)

未治療のう蝕は依然として多くの成人人口に影響を与えており、AI対応画像診断プラットフォームは93%以上の診断精度と95.65%の特異度を達成し、初期段階での脱灰を検出可能にしています。支払者が高価な修復治療よりも予防的介入を好むため、歯科医院は高度な診断を収益保護のための投資と見なしています。新興国市場では、治療の遅れが複雑な抜歯につながるため、コーンビームCTやレーザー切開への需要が高まっています。機器メーカーは、口腔内スキャナー、AIオーバーレイ、チェアサイドミリングを組み合わせたプラットフォームを提供し、治療サイクルを短縮し、コストを削減し、治療へのアクセスを拡大しています。

2. チェアサイドCAD/CAMおよび3Dプリンティングの導入加速(CAGRへの影響:+1.8%)

チェアサイドCAD/CAMは、全顎修復の期間を5回から最短2回に短縮し、調査対象の歯科医師の81%が院内修復をラボでの修復と同等かそれ以上と評価しています。統合されたスキャナー、デザインステーション、ミリングユニットを導入した歯科医院は、患者あたりの収益増加とチェア稼働率の向上を報告しています。初期投資は高いものの、即日クラウンが症例受容率を高め、仮歯材料費を半減させるため、投資収益率は魅力的です。アディティブマニュファクチャリングは、外科用ガイド、アライナーモールド、バイトスプリントを一晩で製造することで、これらの利点を拡大し、パーソナライズされた治療を大規模に可能にします。

3. 歯科サービス組織(DSO)ネットワークの拡大(CAGRへの影響:+1.5%)

DSOは現在、米国の歯科医師の約25~30%を雇用しており、10年以内に60~70%に達すると予測されています。DSOは複数の歯科医院を統合し、全国的な供給契約を交渉し、CBCT画像診断、チェアサイドCAD/CAM、クラウド分析をすべての拠点に義務付ける標準化されたデジタルワークフローを導入しています。共同調達により機器の割引が促進されますが、ベンダーは独自のソフトウェアサブスクリプションのグループ全体での採用を通じて収益を回収しています。

4. AIを活用した口腔内画像診断(CAGRへの影響:+1.3%)

30以上のFDA承認済み歯科AIアルゴリズムが、臨床トリアージ、う蝕のグレーディング、歯周骨レベルマッピングを支援しています。2024年にはベンチャーキャピタルからの資金流入が1億4000万米ドルを超え、口腔内スキャンにリアルタイムの意思決定支援を重ね合わせる製品開発が加速しています。AIを導入した歯科医院は、症例提示の迅速化、患者受容度の向上、修復治療生産量の増加を報告しています。しかし、アルゴリズムの限界に関する臨床医のトレーニング、AI請求コードに対する保険会社の証拠基準、データ侵害に対するネットワークの強化など、導入には課題が残っています。

5. アジア太平洋地域における低侵襲レーザー歯科治療の需要急増(CAGRへの影響:+0.9%)

アジア太平洋地域が中心となり、中東・アフリカ地域にも波及しています。

6. 政府資金による予防的口腔衛生プログラム(欧州)(CAGRへの影響:+0.6%)

欧州が中心ですが、このモデルは世界的に広がりつつあります。

# 抑制要因

市場の成長を妨げる主な要因は以下の通りです。

1. 高い設備投資コストと限られた償還(CAGRへの影響:-1.8%)

デジタルX線、コーンビームCT、CAD/CAMシステムはそれぞれ3万~8万米ドルかかり、小規模な歯科医院にとって資金調達の障壁となっています。AIスクリーニングやレーザー歯周病治療の料金は保険償還の対象となることが少なく、直接的な償還が制限され、損益分岐点までの期間が長くなります。サプライヤーは、初期費用を抑えるためにリース、サブスクリプション、従量課金モデルを推進していますが、キャッシュ認識の遅延はサプライチェーン全体の運転資本負担を増大させます。

2. 新興国市場における熟練した歯科技術者の不足(CAGRへの影響:-1.1%)

急速な技術普及は、労働力の準備を上回っています。多くの技術者は、認定プログラムではなくベンダーのワークショップから直接CAD/CAMソフトウェアを学んでおり、スキルの質にばらつきが生じています。米国でも2037年までに歯科衛生士と一般歯科医の不足が予測されており、新興国ではさらに深刻なギャップがあります。人員不足は手術室の処理能力を低下させ、導入された機器の活用を妨げ、リピート購入を抑制します。

3. ネットワーク化された画像診断システムにおけるサイバーセキュリティリスク(CAGRへの影響:-0.7%)

世界的に影響がありますが、デジタル技術が高度に進んだ市場に集中しています。

4. 公立病院における調達サイクルの遅延(中南米/中東・アフリカ)(CAGRへの影響:-0.9%)

中南米/中東・アフリカが中心ですが、世界中の公共部門に影響を与えています。

# セグメント分析

* 機器タイプ別:システムが数量を牽引し、レーザーが成長を加速

歯科診断・外科市場は、チェア、デリバリーユニット、コンプレッサー、吸引装置を含む「歯科システムおよび機器」が中心であり、2024年には収益の44.51%を占めました。交換サイクルは平均7~10年であり、歯科医院が能力を拡大したり、老朽化したユニットを更新したりする際に、基本的な需要を保証します。デジタル放射線診断は、インプラント計画や歯列矯正評価のためのCBCT設置の増加によって牽引され、これに続いています。「歯科用レーザー」は、2030年までに9.25%のCAGRで最も速い成長が見込まれるサブセグメントであり、患者様が低侵襲の歯周病デブリードメント、根管消毒、軟組織形成を求める傾向が背景にあります。

* 治療別:歯列矯正が優勢、歯周病治療が勢いを増す

「歯列矯正」アプリケーションは、口腔内スキャンとAI治療計画ソフトウェアを組み合わせたクリアアライナー治療に支えられ、2024年の収益の35.53%を占めました。成人症例の増加もセグメントの優位性をさらに強固にしています。「歯周病治療」は、2030年までに8.85%のCAGRで最も急速に拡大しているアプリケーションです。AIベースの骨レベル検出システムは、初期の炎症性変化を特定し、標的を絞ったデブリードメントをガイドします。レーザー補助は細菌負荷と術後不快感を軽減し、患者受容度を高めています。

* エンドユーザー別:歯科医院が需要を支え、DSOが将来の成長を牽引

「歯科医院」は2024年の購入の65.21%を占め、独立した小規模グループ診療が流通の大部分を占めていることを示しています。DSOは、現在の収益規模では小さいものの、7.87%のCAGRで最も急速に成長しているチャネルです。DSOは数十から数百の拠点にわたって技術スタックを標準化し、新しい地域プラットフォームが統合されるたびに予測可能な需要の急増を生み出します。

# 地域分析

* 欧州: 2024年の収益の32.32%を維持し、市場をリードしました。これは、普遍的または対象を絞った口腔医療保険、予防的画像診断に対する一貫した償還、技術デモンストレーションサイトとして機能する資金豊富な大学病院によるものです。ドイツは地域でCAD/CAMの普及率が最も高く、スカンジナビアはデジタル放射線診断の導入率が最も高いです。

* アジア太平洋地域: 歯科診断・外科市場の成長エンジンであり、8.71%のCAGRが予測されています。中国の「健康中国2030」イニシアチブは、公的医療保険の適用範囲を拡大し、地方病院が多目的チェアクリニック、CBCTスイート、滅菌センターを購入する動きにつながっています。インドの民間チェーンはインプラント治療と審美歯科を拡大し、レーザーやチェアサイドプリンターの輸入を刺激しています。

* 北米: 技術的に成熟していますが、飽和状態にはほど遠い市場です。メディケア・アドバンテージの限定的な歯科給付拡大は、高齢者ケアの被保険者層を広げ、インプラント計画のためのCBCT需要を促進しています。DSOの積極的な統合は、患者数の伸びが横ばいであるにもかかわらず、高い機器販売量を維持しています。

# 競争環境

歯科診断・外科市場は中程度の統合度であり、プライベートエクイティファンドが連続的な買収を促進することで、集中度が高まる傾向にあります。上位5社のサプライヤーが現在、世界の収益を支配しています。メーカーは、マージンを守り、サブスクリプション収益を確保するために、隣接する消耗品やクラウド分析に多角化しています。

技術的リーダーシップが競争優位性を定義します。Carestream Dentalは、AIワークフローオーケストレーションとリモートチームコラボレーションをターゲットとする口腔医療イノベーションハブに5億2500万米ドルを投資し、エンドツーエンドの「Practice 2040」アーキテクチャを発表する態勢を整えています。HuFriedyGroupによるSS White Dentalの買収は、超硬およびダイヤモンドバーの能力を拡大し、手術用パックと並行して器具のバンドル販売を促進しています。VideaHealthのような新興AI専門企業は、30以上のFDA承認を活用して主要な画像診断メーカーとの販売契約を確保し、ハードウェア資産を所有することなく市場浸透を加速させています。

新興地域では、中堅のアジアブランドが、欧米の既存企業より20~30%低い価格で、機能豊富なCBCTユニットやダイオードレーザーを提供することで価格差を埋めており、世界のリーダー企業にサービスと保証の強化を促しています。全体として、ベンダー戦略は現在、プラットフォームのオープン性、API接続性、サイバーセキュリティに配慮したデータ環境に集約されており、純粋な機器仕様を超えた次の競争フロンティアを設定しています。

# 歯科診断・外科業界の主要企業

* Dentsply Sirona

* Carestream Health

* Envista Holdings Corporations

* Planmeca Oy

* Solventum Corporation

# 最近の業界動向

* 2024年10月: HuFriedyGroupはSS White Dentalの買収を完了し、根管治療および回転器具のラインを拡大するとともに、米国内の製造能力を増強しました。

* 2024年9月: Carestream Dentalは、AI統合の加速と長期的な研究開発投資を強化するための債務削減を目的として、口腔医療イノベーションハブに5億2500万米ドルをコミットしました。

このレポートは、世界の歯科診断・外科市場に関する詳細な分析を提供しています。

1. レポートの範囲と定義

本レポートは、患者の歯、歯茎、顎、筋肉を詳細に検査するための歯科診断機器・装置、および抜歯、インプラント埋入、骨移植などの歯科手術に使用される外科機器を対象としています。市場は、機器の種類(歯科システム・機器、歯科レーザー、歯科放射線機器、その他)、治療法(歯列矯正、歯内療法、歯周病治療、補綴治療)、エンドユーザー(病院、歯科医院、歯科技工所、歯科サービス組織)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)に細分化されています。世界の主要地域にわたる17カ国の市場規模とトレンドを網羅し、各セグメントの市場価値(USD百万)を提供しています。

2. エグゼクティブサマリーと主要な調査結果

世界の歯科診断・外科市場は、2025年に91.3億米ドルと評価され、2030年までに130.7億米ドルに達すると予測されています。2025年から2030年までの予測期間において、年平均成長率(CAGR)は7.43%で拡大すると見込まれています。

特に、歯科レーザーシステムは、低侵襲治療への需要に牽引され、9.25%のCAGRで最も速い成長を遂げると予測されています。

歯科サービス組織(DSO)は、統合による一括購入と標準化された技術導入を推進し、独立系クリニックの支出を上回るグループ全体のアップグレードを促進するため、市場拡大の重要な推進力となっています。

地域別では、アジア太平洋地域が8.71%のCAGRで最も急速に成長すると予測されており、これは中間層の需要増加、デンタルツーリズム、および政府による支援プログラムが要因です。

3. 市場の推進要因と阻害要因

市場の推進要因としては、

– 世界的に未治療のう蝕の有病率が高いこと

– チェアサイドCAD/CAMおよび3Dプリンティングの導入加速

– 歯科サービス組織(DSO)ネットワークの拡大

– AIを活用した口腔内画像診断の進展

– アジア太平洋地域における低侵襲レーザー歯科治療への需要急増

– 欧州における政府資金による予防的口腔衛生プログラムの実施

などが挙げられます。

一方、市場の阻害要因としては、

– 機器の高額な初期費用と償還の限定性

– 新興市場における熟練した歯科技工士の不足

– ネットワーク化された画像診断システムにおけるサイバーセキュリティリスク

– ラテンアメリカおよび中東・アフリカ地域の公立病院における調達サイクルの遅さ

などが指摘されています。

4. 技術的展望とポーターのファイブフォース分析

レポートでは、技術的展望とポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)を通じて、市場の構造と競争環境を詳細に分析しています。

5. 市場セグメンテーションの詳細

– 機器の種類別: 歯科システム・機器(歯科用チェア、ハンドピース、光重合器、スケーリングユニット、CAD/CAMシステムなど)、歯科レーザー(軟組織レーザー、硬組織レーザー)、歯科放射線機器(口腔外放射線機器、口腔内放射線機器、コーンビームCT(CBCT)、その他の放射線機器)、その他(口腔内カメラ、CAD/CAM材料など)。

– 治療法別: 歯列矯正、歯内療法、歯周病治療、補綴治療。

– エンドユーザー別: 病院、歯科医院、歯科技工所、歯科サービス組織。

– 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)。

6. 競合状況

市場の集中度、市場シェア分析、および主要企業のプロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)が提供されています。主要企業には、Dentsply Sirona、Envista Holdings Corporations、Carestream Health、Planmeca Oy、Solventum Corporation、A-dec Inc.、Biolase Inc.、GC Corporation、Patterson Companies Inc.、Midmark Corp.、ACTEON Group、Ivoclar Vivadent AG、Henry Schein Inc.、Align Technology、Straumann Group、Fotona d.o.o、LED Dental (Kavo Kerr)、VATECH Co. Ltd.、FONA Dental、SDI Limited、DMG Chemisch-Pharmazeutische Fabrikなどが挙げられます。

7. 市場機会と将来展望

レポートは、市場における未開拓領域(ホワイトスペース)と満たされていないニーズの評価を通じて、将来の市場機会についても考察しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 世界的な未治療のう蝕の高い有病率

- 4.2.2 チェアサイドCAD/CAMおよび3Dプリンティングの導入加速

- 4.2.3 歯科サービス組織(DSO)ネットワークの拡大

- 4.2.4 AIを活用した口腔内画像診断

- 4.2.5 APACにおける低侵襲レーザー歯科治療の需要急増

- 4.2.6 政府資金による予防的口腔保健プログラム(EU)

- 4.3 市場の阻害要因

- 4.3.1 高い設備投資費用と機器に対する限られた償還

- 4.3.2 新興市場における熟練した歯科技工士の不足

- 4.3.3 ネットワーク化された画像診断システムにおけるサイバーセキュリティリスク

- 4.3.4 公立病院における調達サイクルの遅延(LATAM/MEA)

- 4.4 技術的展望

- 4.5 ポーターの5つの力分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 機器の種類別

- 5.1.1 歯科システムおよび機器

- 5.1.2 歯科用レーザー

- 5.1.3 歯科放射線機器

- 5.1.4 その他の種類(口腔内カメラ、CAD/CAM材料など)

- 5.2 治療別

- 5.2.1 歯科矯正

- 5.2.2 歯内療法

- 5.2.3 歯周病治療

- 5.2.4 補綴

- 5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 歯科医院

- 5.3.3 歯科技工所

- 5.3.4 歯科サービス組織

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ諸国

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋地域

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ諸国

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品およびサービス、最近の動向を含む)

- 6.3.1 Dentsply Sirona

- 6.3.2 Envista holdings Corporations

- 6.3.3 Carestream Health

- 6.3.4 Planmeca Oy

- 6.3.5 Solventum Corporation

- 6.3.6 A-dec Inc.

- 6.3.7 Biolase Inc.

- 6.3.8 GC Corporation

- 6.3.9 Patterson Companies Inc.

- 6.3.10 Midmark Corp.

- 6.3.11 ACTEON Group

- 6.3.12 Ivoclar Vivadent AG

- 6.3.13 Henry Schein Inc.

- 6.3.14 Align Technology

- 6.3.15 Straumann Group

- 6.3.16 Fotona d.o.o

- 6.3.17 LED Dental (Kavo Kerr)

- 6.3.18 VATECH Co. Ltd.

- 6.3.19 FONA Dental

- 6.3.20 SDI Limited

- 6.3.21 DMG Chemisch-Pharmazeutische Fabrik

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

歯科診断・外科は、口腔内の健康を維持し、疾患を治療するために不可欠な歯科医療の二つの柱であり、密接に連携しています。歯科診断は、患者様の口腔内の状態を正確に把握し、疾患の種類、進行度、原因などを特定するプロセスを指します。一方、歯科外科は、診断に基づいて口腔内の疾患や異常を外科的に治療する手技全般を指します。これら二つは、適切な治療計画の立案と実行のために、常に一体となって機能します。

歯科診断には多岐にわたる種類があります。まず、視診や触診といった基本的な診察に加え、X線撮影は診断の根幹をなします。デジタルX線、パノラマX線、デンタルX線は、虫歯や歯周病の進行度、根尖病変、埋伏歯の位置などを確認するために広く用いられます。近年では、三次元的な情報を高精度で得られる歯科用CT(CBCT)が普及し、インプラント治療や根管治療、顎関節症の診断において、より詳細な骨の状態や病変の広がりを把握できるようになりました。また、口腔内スキャナーは、歯列や咬合の状態をデジタルデータとして取得し、補綴物製作や矯正治療の診断に活用されます。軟組織の病変に対しては、生検を行い、病理組織学的検査によって確定診断を下すことも重要です。さらに、唾液検査や遺伝子検査といった先進的な診断方法も、個々の患者様に合わせたリスク評価や予防策の提案に役立てられ始めています。

歯科外科もまた、その目的と対象部位によって様々な種類に分類されます。最も一般的なのは、保存不可能な歯や親知らず、埋伏歯の抜歯です。歯の欠損に対しては、人工歯根を顎骨に埋入するインプラント手術が行われ、機能回復と審美性の向上を図ります。インプラント手術には、骨量が不足している場合に骨を増やす骨造成術も含まれます。歯周病が進行し、非外科的治療では改善が見込めない場合には、歯周外科手術が適用されます。これには、歯周ポケットを減少させるフラップ手術や、失われた歯周組織を再生させる歯周組織再生療法などがあります。口腔外科領域では、顎関節症の手術、口腔内の嚢胞や腫瘍の摘出、顎顔面外傷の治療、顎変形症の手術など、より広範な疾患に対応します。また、根管治療で改善しない根尖病変に対しては、歯根端切除術などの根管外科手術が行われることもあります。審美的な改善を目的とした歯肉形成術なども、歯科外科の一環として行われます。

これらの歯科診断・外科は、様々な用途で活用されています。診断の主な用途は、虫歯や歯周病、根尖病変、嚢胞、腫瘍などの口腔内疾患の早期発見と正確な特定です。これにより、適切な治療計画を立案し、病状の悪化を防ぎます。また、インプラント治療や矯正治療の前には、顎骨の形態や骨質を評価し、治療の可否や最適な方法を決定するために不可欠です。外科の用途としては、感染源の除去、機能の回復、審美性の改善が挙げられます。例えば、抜歯によって感染源を取り除き、インプラントによって咀嚼機能を取り戻し、歯周外科によって歯周組織の健康を回復させます。顎変形症手術は、咬合機能の改善だけでなく、顔貌の審美的な調和も図る重要な治療です。

歯科診断・外科の分野では、目覚ましい技術革新が進んでいます。診断技術では、低被曝で高精細な三次元画像を提供するCBCTが、複雑な症例の診断や治療計画に不可欠なツールとなっています。口腔内スキャナーは、従来の印象材による不快感をなくし、精密なデジタルデータを迅速に取得することで、CAD/CAMシステムと連携した補綴物製作やサージカルガイドの作成を可能にしました。AI(人工知能)を活用した診断支援システムも開発されており、画像解析による病変の自動検出や診断精度の向上に貢献しています。外科技術においては、CBCTや口腔内スキャナーのデータをもとに作成されるサージカルガイドが、インプラント手術の精度と安全性を飛躍的に向上させています。超音波の振動を利用して骨を切削するピエゾサージェリーは、軟組織へのダメージを最小限に抑え、術後の回復を早める効果があります。レーザー治療は、軟組織の切開、止血、殺菌、疼痛緩和など多岐にわたる用途で活用され、低侵襲な治療を可能にしています。さらに、骨補填材や成長因子(PRP/PRF)を用いた再生医療は、失われた組織の回復を促進し、治療の選択肢を広げています。将来的には、幹細胞治療やロボット支援手術なども実用化される可能性があります。

市場背景としては、いくつかの重要なトレンドが見られます。まず、高齢化社会の進展に伴い、歯の保存や欠損歯の機能回復に対するニーズが高まっており、インプラント治療の需要は増加傾向にあります。また、予防歯科の概念が浸透する中で、早期診断の重要性が再認識され、定期的な検診や精密な診断技術への関心が高まっています。審美歯科への関心の高まりも、歯肉形成術や審美的なインプラント治療の需要を後押ししています。デジタル化の波は歯科医療にも押し寄せており、デジタルX線、CBCT、口腔内スキャナー、CAD/CAMシステムといったデジタル機器の導入が加速しています。これにより、診断から治療、補綴物製作までの一連のワークフローが効率化され、治療の精度と患者様の満足度向上に寄与しています。一方で、高度な診断・外科技術の導入には高額な設備投資が必要であり、技術習得のための専門的なトレーニングも不可欠です。医療費抑制の動きがある中で、費用対効果の高い、質の高い医療を提供することが求められています。

今後の展望として、歯科診断・外科の分野はさらなる進化を遂げると予想されます。AIの活用は、診断支援だけでなく、治療計画の立案、予後予測、さらには患者様の個別リスク評価へと広がり、よりパーソナライズされた医療の実現に貢献するでしょう。再生医療は、歯周組織だけでなく、歯髄や歯そのものの再生といった、より根本的な治療へと発展する可能性を秘めています。低侵襲治療の追求は続き、レーザーやピエゾサージェリー、マイクロスコープを用いた精密な治療がさらに普及し、患者様の負担軽減と回復促進に寄与します。デジタルワークフローは、診断から治療、補綴物製作、さらには術後管理まで、一貫したシームレスな連携を確立し、歯科医療全体の効率と質を高めるでしょう。遠隔医療やモニタリング技術も、診断の一部や術後管理に応用されることで、地理的な制約を超えた医療提供が可能になるかもしれません。最終的には、診断技術の向上による超早期介入と、再生医療や予防技術の融合により、疾患の未然防止と口腔機能の生涯にわたる維持が、より現実的な目標となるでしょう。歯科診断・外科は、これらの技術革新を通じて、患者様のQOL(生活の質)向上に大きく貢献していくことが期待されます。