医療用注射針市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

皮下注射針市場レポートは、製品タイプ(安全皮下注射針、非安全皮下注射針)、ゲージサイズ(22G)、用途(薬剤投与、ワクチン接種、採血、その他)、エンドユーザー(病院および外来手術センター、診断・病理センターなど)、および地域(北米、欧州など)別に区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

皮下注射針市場の概要:成長トレンドと予測(2025年~2030年)

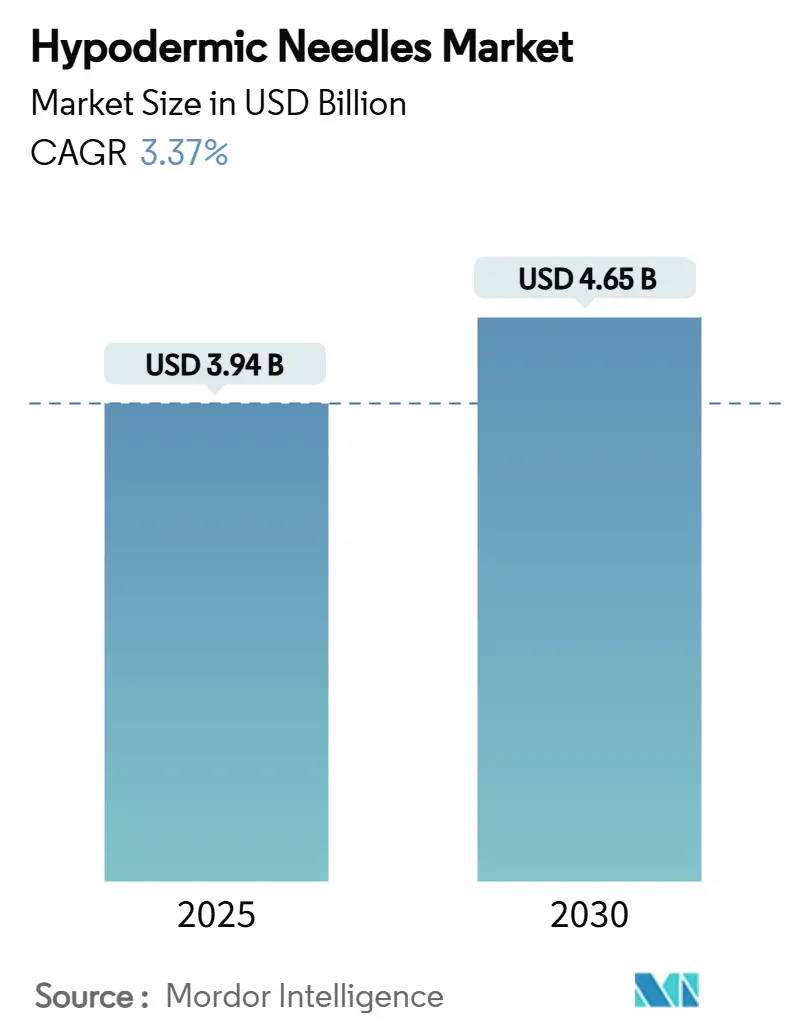

# 1. 市場概要

世界の皮下注射針市場は、2025年に39.4億米ドルに達し、2030年には46.5億米ドルに成長すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は3.37%です。この着実な成長は、安全設計された医療機器への強い需要、慢性疾患治療の増加、そして継続的な予防接種への支出によって支えられています。

特に、針刺し事故防止に向けた病院グループ、支払者、規制当局の連携により、安全皮下注射針の調達が市場を牽引しています。また、糖尿病、肥満、自己免疫疾患といった注射療法に依存する疾患の有病率拡大も成長を後押ししています。さらに、COVID-19パンデミック中に構築された予防接種インフラが、特にアジア太平洋地域、南アジア、アフリカの一部で需要を促進しています。競争環境は、複数の安全基準に適合するデバイスを認証できるメーカーに有利に傾きつつあり、市場の統合が進む傾向にあります。

市場規模の主要データは以下の通りです。

* 調査期間:2019年~2030年

* 2025年の市場規模:39.4億米ドル

* 2030年の市場規模:46.5億米ドル

* 成長率(2025年~2030年):3.37% CAGR

* 最も成長が速い市場:アジア太平洋

* 最大の市場:北米

* 市場集中度:中程度

# 2. 主要なレポートのポイント

* 製品タイプ別: 安全皮下注射針が2024年に59.24%の収益シェアを占め、2030年までに6.66%のCAGRで拡大すると予測されています。

* ゲージサイズ別: 18G-22Gの針が2024年に53.23%の市場シェアを占めました。一方、<18Gの針は2030年までに5.24%のCAGRで最も高い成長が予測されています。

* 用途別: 薬剤投与が2024年に51.66%のシェアを占めました。予防接種は2030年までに7.36%のCAGRで成長すると見込まれています。

* エンドユーザー別: 病院および外来手術センターが2024年に45.24%の需要を占めましたが、在宅医療および自己注射チャネルは2030年までに6.79%のCAGRで成長しています。

* 地域別: 北米が2024年に31.67%のシェアを維持しましたが、アジア太平洋地域は2030年までに5.47%のCAGRで成長する態勢が整っています。

# 3. 世界の皮下注射針市場のトレンドと洞察

3.1. 促進要因

* 注射療法を必要とする慢性疾患の有病率上昇: 糖尿病、肥満、自己免疫疾患の増加により、長期的な注射療法を必要とする患者層が拡大しています。特に、GLP-1製剤のような週1回投与の肥満治療薬の普及は、市場の価値を押し上げています。一度週に1回のインスリン製剤が注射頻度を減らす可能性があっても、その粘性の高さから特殊な針が必要となり、プレミアム価格を維持しています。これにより、代替の薬剤送達オプションが成熟しても、皮下注射針市場は持続的に成長しています。この要因はCAGRに+0.8%の影響を与え、北米と欧州を中心に世界的に長期的な影響をもたらします。

* 安全設計針の世界的な義務化: 米国、カナダ、欧州連合、および主要な新興経済国の規制当局は、針刺し事故を減らすために安全針の普遍的な採用に向けて連携しています。WHOの2015年「スマートシリンジ」政策や、EU医療機器規制(MDR)による臨床エビデンスと市販後監視の強化、FDAによるISO13485との品質システム要件の調和などが、安全針の採用を加速させています。これにより、安全針はプレミアム品目から基本仕様へと移行し、市場全体を押し上げています。この要因はCAGRに+0.7%の影響を与え、北米とEUの規制枠組みが主導し、世界的に中期的な影響をもたらします。

* 大規模な予防接種・ブースタープログラム: COVID-19パンデミック中に構築されたインフラ、年間のインフルエンザ予防接種、HPVキャッチアップキャンペーン、新しいマラリアワクチンなどが、予防接種量を全体的に増加させています。WHOの「予防接種アジェンダ2030」は年間460万人の死亡を防ぐことを目標としており、2023年には420万人を防ぎました。これにより、さらなる注射器と針の需要が生まれています。ドナー資金によるイニシアチブは、複数年にわたる購入を保証し、市場の周期性を緩和しています。この要因はCAGRに+0.5%の影響を与え、発展途上地域に重点を置き、世界的に短期的な影響をもたらします。

* 一体型自動不活性化針・シリンジの革新: 自動不活性化(AD)技術は再利用を防ぎ、低資源地域での交差感染リスクを大幅に低減します。生産規模の拡大により、従来の針とAD針のコスト差が縮小し、新興市場の保健省の入札基準内で利用可能になっています。KAISTの温度応答性P-CARE針のような新しいコンセプトも登場しており、安全性と廃棄物削減への世界的な資金シフトに伴い、ADデバイスは市場シェアを拡大すると期待されています。この要因はCAGRに+0.4%の影響を与え、APACが中心となり、MEAとラテンアメリカに波及し、中期的な影響をもたらします。

* 薄壁・低廃棄設計への持続可能性の推進: 環境・社会・ガバナンス(ESG)の考慮事項が、医療機器の設計と調達に影響を与えています。薄壁で廃棄物の少ない針の設計は、環境負荷を低減し、持続可能性を重視する市場で需要が高まっています。この要因はCAGRに+0.3%の影響を与え、北米とEUが主導し、APACに拡大し、長期的な影響をもたらします。

* 安全注射キットを提供する地域社会の危害軽減イニシアチブ: 北米や欧州の特定の都市部を中心に、薬物使用者への安全注射キットの提供など、地域社会における危害軽減プログラムが実施されています。これらのプログラムは、安全な注射器具の需要を創出し、市場の成長に貢献しています。この要因はCAGRに+0.2%の影響を与え、北米と欧州、世界の一部の都市部で中期的な影響をもたらします。

3.2. 抑制要因

* ニードルレスデリバリープラットフォームの急速な採用: ニードルレスジェットインジェクターはFDAのクラスIIステータスを獲得し、大量の予防接種キャンペーンでの使用が容易になっています。小児および高齢者層は、痛みのない投与と鋭利物廃棄の不要さからこれらのデバイスを評価しており、米国や欧州の病院で試験的に導入されています。しかし、投与量制限や粘性製剤に対する精度の低下、そして従来の針と比較して5~10倍高い単価が、普及を制限しています。この要因は皮下注射針市場のCAGRを-0.6%削減しますが、現時点では中核的な需要を完全に置き換えるものではありません。北米と欧州が主導し、先進的なAPACに拡大し、中期的な影響をもたらします。

* ペン型注射器およびウェアラブルポンプへの移行: プレフィルドペンやパッチポンプは、針を単一の使い捨てデバイスに統合することで、スタンドアロンの針の必要性を大幅に減らしています。Ypsomedが2024年に17億本のペンを出荷したことは、隠れた針形式への消費者嗜好と規模を示しています。ウェアラブルインスリンポンプは、糖尿病管理における年間針使用量を減少させますが、各ペンやポンプはデバイス内に特殊な針を組み込んでいるため、精密カニューレの上流需要は維持されます。この移行は予測CAGRを-0.4%削減しますが、新しい生物製剤の発売による成長を打ち消すものではありません。糖尿病ケアセグメントが主導し、世界的に長期的な影響をもたらします。

* 安全針の高単価: 安全針は従来の針よりも単価が高く、特に発展途上地域や価格に敏感なセグメントでの採用を制限する要因となっています。この要因はCAGRに-0.3%の影響を与え、発展途上地域や価格に敏感なセグメントで短期的な影響をもたらします。

* ESG主導の材料調達制限: 環境・社会・ガバナンス(ESG)の観点から、材料調達に関する制限が厳しくなっています。これは、メーカーが特定の材料の使用を再評価し、サプライチェーンを調整する必要があるため、市場に影響を与える可能性があります。この要因はCAGRに-0.2%の影響を与え、北米とEUが主導し、世界的に拡大し、長期的な影響をもたらします。

# 4. セグメント分析

4.1. 製品タイプ別:安全機能が市場拡大を牽引

安全針は2024年に59.24%の収益を占め、OSHA、EU MDR、WHOのガイドラインによって病院の入札における針刺し事故防止基準が組み込まれていることがその背景にあります。内蔵シールド、受動的格納、自動不活性化メカニズムは、臨床ワークフローと地域プログラムの両方に対応し、顧客基盤を拡大しています。生産規模の拡大に伴い、非安全針とのコスト差が縮小し、中所得国での採用が容易になっています。非安全針は、かさばるシールドが臨床医の視認性を妨げる手技のニッチで存続していますが、そのシェアは着実に減少しています。B. BraunのNRFitの展開は、独自のコネクタが切り替えコストを高めつつISO 80369規格に準拠し、顧客ロイヤルティを強化していることを示しています。同時に、FDAによる無許可の中国製注射器に対する警告書は、購入者の注意を高め、認定された安全ブランドへの需要を強化しています。結果として、皮下注射針市場は、最低単価よりも、デバイス認証、トレーサビリティ、市販後監視を含む総合的なコンプライアンスパッケージをますます重視するようになっています。

4.2. ゲージサイズ別:18G-22Gが優勢、細壁タイプが加速

18G-22Gのゲージサイズは2024年に53.23%の収益を占め、流量と患者の快適さのバランスが取れています。高粘性生物製剤の場合、メーカーは内腔容積を維持しつつ外径を小さくする薄壁カニューレを展開しています。この技術的進歩は、送達を損なうことなく忍容性を向上させ、このセグメントの優位性を強化しています。細壁の<18G針は5.24%のCAGRで成長しており、GLP-1作動薬やモノクローナル抗体など、注射力を制限するために広い内径を必要とする薬剤によって推進されています。22G針は、小児科、皮内テスト、最小限の組織破壊を必要とする美容処置に不可欠です。精密機械加工、電解研磨、シリコン化の基準は、これらの直径において高い参入障壁を生み出し、既存企業がプレミアムマージンを維持することを可能にしています。結果として、ゲージの多様化は、進化する薬理学的プロファイルにデバイスの特性を合わせることで、皮下注射針市場全体を強化しています。

4.3. 用途別:予防接種の成長が薬剤投与の基盤を上回る

薬剤投与は2024年の収益の51.66%を占め、インスリン、ヘパリン、生物製剤など、定期的な注射を必要とする薬剤によって支えられています。しかし、予防接種向けの皮下注射針市場は、小児期の予防接種スケジュールの拡大、成人ブースター、そして新しいマラリアやRSVワクチンによって、2030年までに7.36%のCAGRで他のセクターを上回ると予測されています。ドナー資金によるキャンペーンは、自動不活性化形式を義務付けることが多く、安全セグメントの収益に付加価値をもたらしています。採血用途は安定した需要に貢献しており、腫瘍学や治療的アフェレーシスが特殊な高流量カニューレを推進しています。「その他」のカテゴリーには、麻酔、皮膚科、硝子体内治療などが含まれ、カスタム針の特性がより高い販売価格を正当化しています。各サブセグメントは特定のゲージと長さの組み合わせを必要とし、皮下注射針市場全体でSKUの複雑さを維持しています。経口および経皮製剤が注射量をわずかに減少させているものの、生物製剤の拡大が代替圧力よりも優勢です。

4.4. エンドユーザー別:在宅医療が分散型ケアの中で急増

病院および外来手術センターは2024年の需要の45.24%を占めましたが、成長の勢いは在宅医療チャネルへと移行しており、6.79%のCAGRで拡大しています。支払者は入院費用を抑制するために自己投与を奨励しており、受動的安全機能を備えたプレフィルドシリンジの採用を推進しています。GLP-1および自己免疫生物製剤の普及に伴い、小売処方箋の充填に関連する皮下注射針市場規模は増加すると予想されています。診断および病理センターは、検査処理能力要件によって代替リスクから隔離され、定期的な静脈穿刺の購入を維持しています。構造化された糖尿病患者プログラムは、針と教育およびモニタリングサービスをバンドルすることで需要を補完し、アドヒアランスを向上させています。規制当局は、非臨床環境でのデバイスの「ヒューマンファクター」検証に関するガイダンスを発行しており、メーカーに表示とパッケージングの簡素化を義務付けています。この患者中心の設計思想は、皮下注射針市場のユーザーベースをさらに拡大しています。

# 5. 地域分析

* 北米: 2024年に31.67%の収益シェアを維持し、OSHA規制、高い保険普及率、安全革新の迅速な統合によって支えられています。市場参加者は、サプライチェーンのリスクを軽減し、「Made in USA」調達条項を満たすために、現地製造拠点を拡大しています。BDは、米国での生産能力に5年間で25億米ドルを投資することを表明しています。

* 欧州: MDRが臨床エビデンスと持続可能性を重視していること、循環型経済指令が薄壁・低廃棄設計を奨励していることから、プレミアムSKUへの購買が促され、北米に続いています。この地域の調達は、付加価値モデルに傾いています。

* アジア太平洋: 2030年までに5.47%の最速CAGRを示すと予想されており、地域医療インフラの拡大、中間層人口の増加、糖尿病や心血管疾患の発生率の急増が背景にあります。中国による粗悪な注射器輸入に対する最近の取り締まりとWHOガイドラインの採用は、プレミアム化のトレンドを加速させています。インドとインドネシアは、GaviとUNICEFの資金を活用して自動不活性化デバイスを展開し、皮下注射針市場のフットプリントを拡大しています。

* 中東・アフリカ: GCC諸国はJCI認定要件を満たすために安全針を輸入する一方、サハラ以南諸国はドナー資金による予防接種キャンペーンに依存しており、需要の予測可能性を確保しています。

* ラテンアメリカ: 通貨の変動にもかかわらず着実に進展しており、ブラジルの民間病院とテルモのプエルトリコ工場が地域の供給セキュリティを強化しています。

全体として、地理的パターンは、成熟市場が安全性とESG属性を優先し、発展途上市場が基本的なアクセスを拡大するという、二重の皮下注射針市場を示しています。

# 6. 競合状況

皮下注射針市場は中程度に集中しています。BD、テルモ、B. Braunは、幅広いポートフォリオ、グローバルな規制対応、多拠点製造を活用して、病院の入札で優先サプライヤーの地位を確保しています。BDのバイオサイエンスおよび診断ソリューション部門の分離計画は、先進的な針システムを含む中核的な医療技術セグメントへのより鋭い焦点を意味しています。テルモは2024会計年度に12.4%の収益成長を記録し、アジア太平洋地域からの堅調な受注と輸液療法ソリューションの世界的な需要に支えられました。

Retractable Technologiesは、北米のグループ購入要件に対応する自動格納式設計に特化しています。Niproは6つの製造工場を運営し、従来の針の競争力のある価格設定をサポートしつつ、安全タイプを段階的に追加しています。BDとYpsomedの提携のような戦略的提携は、薬剤製剤の複雑さとデバイスエンジニアリングの間の収束を強調しています。FDAによる無許可輸入に対する取り締まりの強化は、米国の購買を確立された完全に監査されたサプライヤーに傾け、小規模な参入企業を圧迫しています。ESGおよびMDRコンプライアンスの負担を管理するための規模を求める中堅企業のM&A活動が活発化すると予想され、皮下注射針市場の集中がさらに進むでしょう。

# 7. 皮下注射針業界の主要企業

* Becton, Dickinson and Company

* B. Braun Melsungen AG

* Terumo Corporation

* Nipro Corporation

* Cardinal Health Inc.

# 8. 最近の業界動向

* 2025年1月: テルモは、皮下注射および硝子体内注射における微粒子転送を防ぐ統合された5ミクロンフィルターを備えた「注射フィルター針」を発売しました。

* 2024年2月: テルモメディカルコーポレーションは、プエルトリコのカグアスに64,000平方フィートの新施設の建設に着工しました。これは、2025年半ばまでにグローバルなデバイス供給を拡大するための3,000万米ドルの投資です。

本レポートは、世界の皮下注射針市場に関する詳細な分析を提供しています。市場は2025年に39.4億米ドルに達し、2030年までに46.5億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は堅調に推移する見込みです。

市場の成長を牽引する主な要因としては、注射療法を必要とする慢性疾患の罹患率上昇が挙げられます。また、世界的な安全設計針の義務化、大規模な予防接種および追加接種プログラムの実施、自動無効化針付き注射器の革新、薄壁・低廃棄物設計による持続可能性への推進、そして安全注射キットを提供する地域社会の危害軽減イニシアチブが市場拡大に寄与しています。特に、安全針の義務化は、医療従事者の針刺し事故防止に不可欠であり、市場の重要な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。針なしデリバリープラットフォームの急速な採用や、ペン型注射器およびウェアラブルポンプへの移行は、従来の皮下注射針の需要に影響を与えています。さらに、安全針の単位コストが高いこと、およびESG(環境・社会・ガバナンス)に配慮した材料調達の制限も、市場の課題となっています。針なしデバイスは、現時点では市場全体の成長を0.6%程度抑制するに留まっており、破壊的な影響ではなく、漸進的な影響に留まると分析されています。

市場は複数のセグメントにわたって分析されています。

製品タイプ別では、安全皮下注射針が最も急速に成長している製品カテゴリーであり、規制当局の義務化や病院での針刺し事故防止プロトコルにより、6.66%のCAGRで拡大すると予測されています。

ゲージサイズ別では、18G~22Gのゲージサイズが流量と患者の快適性のバランスが取れているため、臨床医に最も好まれており、2024年には収益シェアの53.23%を占めています。

用途別では、薬剤投与、ワクチン接種、採血などが主要な分野です。エンドユーザー別では、病院・外来手術センター、診断・病理センター、在宅医療・自己注射、糖尿病患者グループプログラムなどが主要なセグメントとして挙げられます。

地域別では、アジア太平洋地域が医療費の増加と予防接種推進により、2030年までに5.47%のCAGRで成長すると予測されており、特に高い成長が見込まれる地域です。北米、ヨーロッパ、中東・アフリカ、南米も重要な市場地域として分析されています。

規制環境は市場に大きな影響を与えています。OSHA(米国労働安全衛生局)、EU MDR(欧州医療機器規則)、WHOの「スマートシリンジ」政策などは、安全機能をプレミアム仕様から基本仕様へと転換させ、製品の買い替えサイクルを促進しています。

競合環境においては、市場集中度と市場シェア分析が行われており、Becton, Dickinson and Company (BD)、B. Braun Melsungen AG、Terumo Corporation、Nipro Corporation、Cardinal Health Inc.、Medtronic plc、Novo Nordisk A/Sなど、多数の主要企業が市場で活動しています。これらの企業は、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、製品・サービス、最近の動向などがプロファイルされています。

レポートでは、市場の機会と将来の展望についても言及されており、未開拓の分野や満たされていないニーズの評価を通じて、今後の成長戦略が検討されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 注射療法を必要とする慢性疾患の有病率の増加

- 4.2.2 世界的な安全設計針の義務化

- 4.2.3 大規模予防接種および追加接種プログラム

- 4.2.4 統合型自動無効化針・シリンジの革新

- 4.2.5 薄肉・低廃棄物設計への持続可能性の推進

- 4.2.6 安全な注射キットを提供する地域社会の危害軽減イニシアチブ

-

4.3 市場の阻害要因

- 4.3.1 針なし送達プラットフォームの急速な採用

- 4.3.2 ペン型注射器およびウェアラブルポンプへの移行

- 4.3.3 安全針の単位コストの高さ

- 4.3.4 ESG主導の材料調達制限

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジーの見通し

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入者の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

-

5.1 製品タイプ別

- 5.1.1 安全皮下注射針

- 5.1.2 非安全皮下注射針

-

5.2 ゲージサイズ別

- 5.2.1 <18G

- 5.2.2 18G~22G

- 5.2.3 >22G

-

5.3 用途別

- 5.3.1 薬剤投与

- 5.3.2 ワクチン接種

- 5.3.3 採血

- 5.3.4 その他

-

5.4 エンドユーザー別

- 5.4.1 病院および外来手術センター

- 5.4.2 診断・病理センター

- 5.4.3 在宅医療および自己注射

- 5.4.4 糖尿病患者グループプログラム

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 ベクトン・ディッキンソン・アンド・カンパニー (BD)

- 6.3.2 B. ブラウン・メルズンゲンAG

- 6.3.3 テルモ株式会社

- 6.3.4 ニプロ株式会社

- 6.3.5 カーディナル・ヘルス・インク

- 6.3.6 ICUメディカル

- 6.3.7 リトラクタブル・テクノロジーズ・インク

- 6.3.8 メドトロニックplc

- 6.3.9 ノボ ノルディスク A/S

- 6.3.10 イプソメドAG

- 6.3.11 ハミルトン・カンパニー

- 6.3.12 アルバート・デイビッド・リミテッド

- 6.3.13 コネチカット・ハイポダーミクス・インク

- 6.3.14 ヴィゴンSA

- 6.3.15 江蘇吉春医療器械

- 6.3.16 ヒンドゥスタン・シリンジズ・アンド・メディカル・デバイセズ・リミテッド

- 6.3.17 アリソン・メディカル・インク

- 6.3.18 アルツァーナ・グループ

- 6.3.19 ポリ・メディキュア・リミテッド

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

医療用注射針は、薬液の投与、血液や体液、生体組織の採取、あるいは診断・治療目的の穿刺に用いられる、医療現場で不可欠な医療機器でございます。一般的には、生体内に挿入される細い管状の「針本体(カニューレ)」と、注射器などに接続する「針基(ハブ)」から構成されます。製造においては、患者様の安全と医療従事者の利便性を最優先に、厳格な品質管理のもと滅菌処理が施され、原則として一度限りの使い捨てが義務付けられております。これにより、交差感染リスクを最小限に抑え、安全な医療行為に貢献しております。

医療用注射針には、用途、構造、サイズに応じて多種多様な種類がございます。

用途別では、皮下注射、筋肉内注射、静脈注射、動脈注射、脊髄穿刺、生検、歯科麻酔など、目的とする部位や深さに応じて適切な針が選択されます。インスリン自己注射用や採血用など、特定の用途に特化した針もございます。

構造・機能別では、標準的な注射針のほか、血管確保が容易な翼状針、針刺し事故防止のための安全機構を備えた安全針、ペン型インスリン注射器用針などがございます。

サイズは、針の太さを示す「ゲージ(G)」と、長さを表す「ミリメートル(mm)」で規定されます。ゲージは数字が小さいほど針が太く、細い針は痛みの軽減に、太い針は粘度の高い薬剤投与や迅速な採血に用いられます。材質は主に医療用ステンレス鋼が使用され、針先の鋭利さ、滑らかさが、患者様の苦痛軽減と医療従事者の操作性向上に不可欠です。そのため、特殊な研磨技術やシリコンコーティングなどが施され、穿刺時の抵抗を最小限に抑える工夫が凝らされています。

医療用注射針の選択は、患者様の状態、投与する薬剤の種類と量、穿刺部位、医療行為の目的などを総合的に考慮して行われます。不適切な針の選択は、患者様への負担増加や合併症のリスクを高める可能性があるため、医療従事者には適切な知識と判断が求められます。

近年では、患者様の安全と快適性をさらに高めるため、より細く、より痛みの少ない針の開発や、針刺し事故防止のための安全機構の改良が進められています。また、環境負荷軽減の観点から、リサイクル可能な素材の使用や廃棄物削減に向けた取り組みも検討され始めています。

このように、医療用注射針は、そのシンプルな形状とは裏腹に、高度な技術と厳格な品質管理によって支えられ、日々の医療現場において不可欠な役割を担っています。