AIプラットフォーム市場規模・シェア分析:成長動向と予測(2025-2030年)

AIプラットフォーム市場は、コンポーネント(ソフトウェアおよびサービス)、展開(クラウドおよびオンプレミス)、エンドユーザー企業規模(大企業および中小企業)、アプリケーション(自然言語処理(NLP)、コンピュータービジョンなど)、エンドユース産業(BFSI、ヘルスケアおよびライフサイエンスなど)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

AIプラットフォーム市場の概要

本レポートは、AIプラットフォーム市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析したものです。市場は、コンポーネント(ソフトウェア、サービス)、展開形態(クラウド、オンプレミス)、エンドユーザー企業規模(大企業、中小企業)、アプリケーション(自然言語処理、コンピュータービジョンなど)、エンドユース産業(BFSI、ヘルスケア・ライフサイエンスなど)、および地域によってセグメント化されており、市場予測は金額(USD)で提供されています。

市場概要

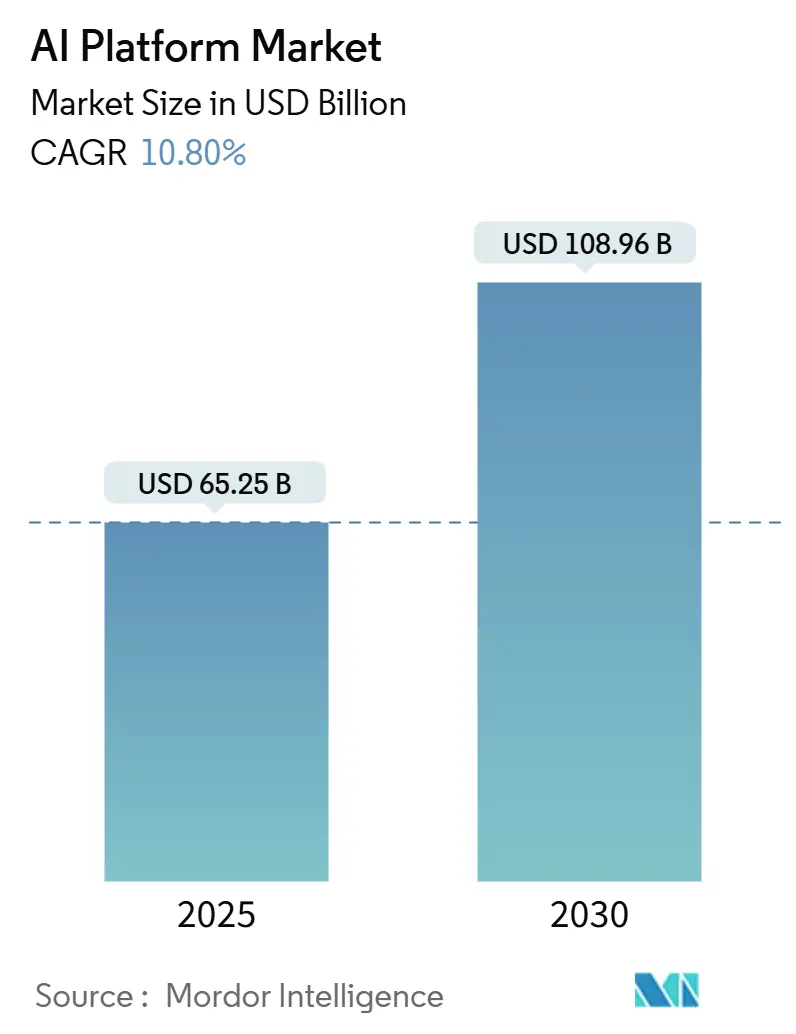

AIプラットフォーム市場は、2025年に652.5億米ドルに達し、2030年には1,089.6億米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は10.8%です。概念実証段階のパイロットプロジェクトから全社的な本番ワークロードへの着実な移行が、クラウドネイティブAIサービスの収益を加速させています。主要なハイパースケーラーによる設備投資のコミットメントは、短期的な需要を上回る計算能力を維持しており、モデルの透明性を義務付ける規制ガイドラインは、AIガバナンスの正式化を後押ししています。MicrosoftやAmazonが報告するプラットフォーム収益は、ハイパースケーラーのAI部門が自己資金で運営される収益源となっていることを示しています。ベンダーがモデル開発、オーケストレーション、ドメイン固有のアクセラレーターを組み合わせたエンドツーエンドのツールチェーンを追求する中で、水平統合が加速し、業界全体で新たなクロスセル機会が生まれています。

主要なレポートのポイント

* コンポーネント別: 2024年にはソフトウェアがAIプラットフォーム市場収益の71.57%を占め、サービスは2030年までに15.2%のCAGRを記録すると予測されています。

* 展開形態別: 2024年にはクラウド展開がAIプラットフォーム市場シェアの64.72%を占め、同セグメントは2030年までに15.2%のCAGRで成長すると予測されています。

* エンドユーザー企業規模別: 2024年には大企業がAIプラットフォーム市場の59.63%を占めましたが、中小企業は2030年までに18.5%のCAGRで成長すると予測されています。

* アプリケーション別: 2024年には自然言語処理(NLP)がAIプラットフォーム市場規模の39.52%を占めましたが、生成AIは2030年までに21.5%のCAGRで成長すると予測されています。

* エンドユース産業別: 2024年にはIT・通信がAIプラットフォーム市場規模の32.21%を占めましたが、ヘルスケアは2025年から2030年の間に16.9%のCAGRで拡大すると予測されています。

* 地域別: 2024年には北米が市場シェアの39.51%を維持しましたが、アジア太平洋地域は2030年までに18.5%のCAGRで成長すると予測されています。

世界のAIプラットフォーム市場のトレンドと洞察

成長促進要因

* 全社的な自動化需要の急増(+2.8%): 企業は、自動化がサイクルタイムを短縮し、意思決定の精度を向上させる能力を証明しているため、部門ごとのパイロットから組織全体への展開へと移行しています。成熟したツールチェーンが参入障壁を下げ、AIプラットフォームがデジタル変革の主要な推進力となっています。

* クラウドハイパースケーラーのインセンティブとフリーティアによるロックイン(+2.1%): MicrosoftのAI収益が130億米ドルを超え、Amazon Web Servicesが2025年第1四半期に293億米ドルの売上を計上したことは、AIサービスを既存のクラウド契約とバンドルする利点を示しています。寛大な計算クレジットとモデルホスティングの許容範囲は、開発者が早期にワークロードを移行することを促し、データグラビティと独自のAPIがその後の切り替えコストを高めます。

* データ主権のためのプライベート/エッジAIへの移行(+1.7%): IT意思決定者の約47%が、データレジデンシー要件を満たすために企業ファイアウォール内でモデルをトレーニングしています。EU AI法は、機密性の高いワークロードをパブリッククラウドからローカルクラスターへ移行させる触媒となっており、エッジ最適化チップとフェデレーテッドラーニングフレームワークが、生データをオンサイトに保持しながらグローバルモデルの更新から利益を得ることを可能にしています。

* 生成AI開発者のマインドシェアを巡るOTT競争(+1.4%): OpenAIの急速な成長は、活発な開発者コミュニティが単一の基盤モデルプロバイダーをハイパースケーラーのような規模に押し上げることができることを示しています。AnthropicやDatabricksなどの競合エコシステムは、フレームワークに依存しないツール、ターンキーの検索拡張生成(RAG)パイプライン、収益分配型ストアフロントで開発者を誘致しています。

* モデル監査可能性を求める規制の動き(+1.2%): EU主導で、米国連邦政府での採用が保留されている規制の動きは、モデルの監査可能性を重視しています。

* 垂直分野特化型AIアクセラレーター(+0.9%): ヘルスケアや小売などの垂直分野に特化したAIアクセラレーターが、市場の成長に貢献しています。

抑制要因

* GPUサプライチェーンのボトルネック(-1.0%): NVIDIAが世界のAIアクセラレーター市場の70%以上を支配しており、チップ不足が新規クラスターのリードタイムを長期化させています。

* 電力網のボトルネック(-0.9%): 米国のデータセンターの電力需要は2030年までに全国総電力の9%に達すると予測されており、電力会社が新規接続を制限する可能性があります。

* オープンソースライセンスの断片化とIPリスク(-1.1%): オープンソースモデルの普及は、商用展開を複雑にするライセンスの非互換性をもたらしています。EU AI法の透明性条項は、ベンダーに事前トレーニングデータセットの開示を強制し、潜在的な侵害の発見可能性を高める可能性があります。

* EU AI法に基づく規制遵守の負担(-0.8%): EU AI法は新たな義務を課し、多国籍展開に影響を与えています。

セグメント分析

* コンポーネント別: ソフトウェアは2024年にAIプラットフォーム市場シェアの71.57%を占め、データ取り込み、オーケストレーション、監視を統合するモデル開発環境への強い需要を反映しています。サービスは、ROIサイクルを短縮するための設計・運用サポートを企業が求めるため、15.2%のCAGRで拡大すると予測されています。

* 展開形態別: クラウド構成は2024年にAIプラットフォーム市場規模の64.72%を占め、ハイパースケーラーが専用アクセラレーターとマネージド検索レイヤーを展開するため、15.2%のCAGRで最も速く成長すると予測されています。オンプレミスおよびエッジノードは、データ主権ルールが適用されるヘルスケア、金融、公共部門のワークロードで不可欠です。

* エンドユーザー企業規模別: 大企業は2024年の収益の59.63%を占めましたが、中小企業(SME)はAIプラットフォーム市場内で最速の18.5%のCAGRを記録すると予測されています。機能豊富なフリーミアムティア、段階的な弾力性のある価格設定、ウィザードベースのモデルビルダーが、リソースに制約のある企業にとって導入障壁を下げています。

* アプリケーション別: 自然言語処理(NLP)は、ヘルプデスクやバックオフィスワークフローに組み込まれた会話エージェントやドキュメントインテリジェンスマクロによって、2024年の収益の39.52%を占めています。しかし、生成AIは21.5%のCAGRで成長し、プラットフォームをタスク固有のエンジンから広範なクリエイティブスイートへと変革すると予測されています。

* エンドユース産業別: IT・通信は2024年に32.21%の収益シェアを維持し、ネットワーク最適化や加入者分析にAIを展開するために既存のデータパイプラインを活用しています。ヘルスケアは16.9%のCAGRで成長すると予測されており、臨床意思決定支援ツールに関する規制の明確化や、放射線科のトリアージにおけるAIの検証から恩恵を受けています。

地域分析

* 北米: 2024年の世界収益の39.51%を占め、先行企業と比類のないベンチャー資金がプラットフォームイノベーションクラスターを支えています。Microsoft、Amazon、Googleからの年間開示は、顧客に長期的な能力を保証する数十億ドル規模のAI資本プログラムを確認しています。

* アジア太平洋: 18.5%のCAGRで最も急速に成長している地域であり、中国、インド、日本、韓国における政府主導のソブリンAIフレームワークと製造業のデジタル化アジェンダによって推進されています。各国のデータレジデンシー法は、ローカライズされた展開を好む傾向を促進し、国内ホスティングを認証しながらグローバルな機能パリティを維持できるベンダーに機会を創出しています。

* ヨーロッパ: EU AI法が最終的な実施に向けて進むにつれて、着実な拡大を維持しています。コンプライアンスのタイムテーブルは、銀行やライフサイエンス企業に監査グレードのモデルレジストリと説明レイヤーへの投資を促しています。

競争環境

AIプラットフォーム市場における競争は激化しており、ハイパースケーラー、エンタープライズソフトウェアの既存企業、ベンチャー支援の専門企業が、フルスタックの製品を構築するために競い合っています。Microsoft Azure AI、AWS Bedrock、Google Vertex AIは、統合されたインフラストラクチャ、ID、請求を活用して、アカウントの置き換えから保護しています。OpenAI、Anthropic、Databricksなどの純粋なプレーヤーは、モデル規模、オープンウェイトリリース、エコシステム拡張性のフロンティアを押し広げ、既存企業にリリースサイクルの加速を強いています。

2024年にはM&A活動が500億米ドルを超え、MetaのScale AIへの150億米ドルの投資やDatabricksの152.5億米ドルの資金調達ラウンドは、差別化された資産に対するプレミアム評価を支払う意欲を示しています。ハードウェアの共同設計は次の段階の堀として浮上しており、GoogleのTPU v5pやAmazonのTrainium2チップは、顧客を独自のランタイムにロックインするトークンあたりのコスト削減を約束しています。IBMのSeek AI買収やSalesforceのマルチモーダルエージェント拡張は、既存ベンダーが社内R&Dを補完するためにボルトオン買収を継続し、垂直分野の能力を加速させることを示唆しています。

地域プロバイダーがローカルのコンプライアンスの複雑さを乗り越えたり、臨床診断や産業自動化などの分野固有のワークフローにAIを組み込むドメインスペシャリストには、依然としてホワイトスペースの機会が存在します。オフライン推論と同期されたフェデレーテッドアップデートが可能なエッジに焦点を当てたオーケストレーターも、データ主権とレイテンシーのニーズが収束するにつれて勝利を収めるでしょう。市場はダイナミックであり、差別化は生のモデル精度から、包括的なプラットフォーム経済性、ガバナンスツールキット、開発者エクスペリエンスの深さへと移行しています。

AIプラットフォーム業界の主要企業

* Amazon Web Services Inc.

* Google LLC

* IBM Corporation

* NVIDIA

* Microsoft Azure AI

最近の業界動向

* 2025年5月: AWSは2025年第1四半期の収益が293億米ドルに達したと報告し、主にデータセンターインフラストラクチャ向けに2025年に1050億米ドルの設備投資を発表しました。

* 2025年4月: IBMは、2025年第1四半期の生成AI収益が60億米ドルに達したことを開示し、通年の収益成長率が定常通貨で少なくとも5%であるというガイダンスを再確認しました。

* 2025年3月: AdobeはAdobe Experience Platform Agent Orchestratorを発表し、Microsoft 365 CopilotにAIエージェントを組み込むためのMicrosoftとの戦略的パートナーシップを明らかにしました。

* 2025年2月: AnthropicはAmazonからさらに20億米ドルを調達し、Amazonの総投資額は40億米ドルに達し、2027年までに345億米ドルの収益を予測しています。

このレポートは、AIプラットフォーム市場に関する詳細な分析を提供しています。

1. 調査の目的と範囲

本調査では、AIプラットフォーム市場を、企業が機械学習、自然言語処理、コンピュータービジョン、および関連するAIモデルをクラウド、エッジ、オンプレミス環境で設計、トレーニング、展開、監視、更新するために利用するソフトウェアおよびマネージドランタイムサービスの総価値として定義しています。これには、コアワークベンチツール、自動MLOpsパイプライン、モデルマーケットプレイス、統合ガバナンスダッシュボードに関連するライセンスおよびサブスクリプション収益が含まれます。ただし、チップセット、ディスクリートアクセラレータハードウェア、純粋なアドバイザリープロジェクトは調査範囲外とされています。

2. 調査方法論

本レポートの調査は、信頼性の高い多角的なアプローチを採用しています。一次調査では、プラットフォームベンダーの製品責任者、Fortune 500企業のクラウドアーキテクト、地域システムインテグレーターのAIプラクティスリーダーへのインタビューを通じて、市場の採用率、契約価値、地域ごとの嗜好の変化を検証しています。二次調査では、米国国勢調査ICT調査、ユーロスタットデジタル経済データベース、日本の経済産業省ICT指数などの公開データセットに加え、OECD AI Observatoryの政策概要、IEEEデジタルライブラリの査読済み論文、Questelの特許情報、企業の財務報告書、有料リポジトリなど、広範な情報源を分析しています。

市場規模の算出と予測には、トップダウンとボトムアップの両方のアプローチを組み合わせ、クラウドインフラ支出、GPUサーバー出荷、AI開発者数、平均サブスクリプション価格、規制によるコンプライアンス需要、チャーン率などを主要なモデル入力としています。データは独立した指標との差異検証、シニアアナリストによるレビューを経て、年次で更新され、大規模な市場変動時には臨時更新も行われるため、高い信頼性を確保しています。

3. 市場の状況と主要な動向

市場の推進要因:

AIプラットフォーム市場は、企業全体の自動化需要の急増、クラウドハイパースケーラーによるインセンティブとフリーティアによる顧客囲い込み、データ主権確保のためのプライベート/エッジAIへのシフト、生成AI開発者の獲得を巡るOTT(Over-The-Top)企業間の競争、モデルの監査可能性に関する規制強化、およびヘルスケアや小売などの垂直分野に特化したAIアクセラレータの登場によって大きく牽引されています。

市場の阻害要因:

一方で、GPUサプライチェーンのボトルネックと電力網の制約、オープンソースライセンスの断片化とそれに伴うIPリスク、主要なテクノロジーハブ以外の地域におけるスキルセットの不足、そして管理されていない概念実証(PoC)における「シャドウAI」によるコスト超過が、市場成長の阻害要因として挙げられています。

4. 市場規模と成長予測

AIプラットフォーム市場は、2025年に652.5億米ドルの規模に達し、2030年までには1089.6億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は10.8%と見込まれています。

5. 主要な市場洞察

* コンポーネント別: ソフトウェアが市場収益の71.57%を占め、データ、モデル、オーケストレーション機能を統合した開発環境が企業に好まれる傾向が示されています。

* 展開別: クラウド展開が市場シェアの64.72%を占め、ハイパースケーラーによるAI最適化ハードウェアの提供とインセンティブクレジットにより、15.2%のCAGRで拡大しています。

* アプリケーション別: 自然言語処理(NLP)、コンピュータービジョン、予測分析、ロボティックプロセスオートメーション(RPA)、レコメンデーションシステムなどが主要なアプリケーションとして挙げられています。

* エンドユース産業別: BFSI(銀行・金融サービス・保険)、ヘルスケア・ライフサイエンス、小売・Eコマース、製造、IT・通信、自動車、政府・公共部門、エネルギー・公益事業など、幅広い産業でAIプラットフォームの導入が進んでいます。特にヘルスケア分野は、規制の明確化と放射線科トリアージ、医療コーディング自動化といった検証済みの臨床ユースケースにより、16.9%のCAGRで最も急速に成長している垂直市場です。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカの各地域が詳細に分析されており、それぞれの市場特性が示されています。

6. 競争環境

市場の集中度、戦略的動向、市場シェア分析に加え、Microsoft Corporation、Amazon Web Services, Inc.、Google LLC、IBM Corporation、NVIDIA Corporation、OpenAI, L.P.など、主要なグローバル企業22社の詳細な企業プロファイルが提供されています。

7. 市場機会と将来展望

レポートでは、未開拓市場(ホワイトスペース)と未充足ニーズの評価を通じて、今後の市場機会と将来の展望についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 全社的な自動化需要の急増

- 4.2.2 クラウドハイパースケーラーのインセンティブと無料ティアによる囲い込み

- 4.2.3 データ主権のためのプライベート/エッジAIへの移行

- 4.2.4 生成AI開発者のマインドシェアを巡るOTTの戦い

- 4.2.5 モデルの監査可能性に対する規制の推進

- 4.2.6 垂直分野特化型AIアクセラレーター(ヘルスケア、小売)

- 4.3 市場の阻害要因

- 4.3.1 GPUサプライチェーンの逼迫と電力網のボトルネック

- 4.3.2 分散したオープンソースライセンスとIPリスク

- 4.3.3 主要なテクノロジーハブ以外のスキルセット不足

- 4.3.4 制御されていないPoCにおける「シャドウAI」のコスト超過

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 価格分析

- 4.9 エコシステム分析

- 4.10 AIプラットフォーム技術間の比較分析

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 ソフトウェア

- 5.1.2 サービス(導入、マネージド)

- 5.2 展開別

- 5.2.1 クラウド

- 5.2.2 オンプレミス

- 5.3 エンドユーザー企業規模別

- 5.3.1 大企業

- 5.3.2 中小企業

- 5.4 アプリケーション別

- 5.4.1 自然言語処理(NLP)

- 5.4.2 コンピュータービジョン

- 5.4.3 予測分析

- 5.4.4 ロボティック・プロセス・オートメーション(RPA)

- 5.4.5 レコメンデーションシステム

- 5.5 エンドユース産業別

- 5.5.1 BFSI

- 5.5.2 ヘルスケアおよびライフサイエンス

- 5.5.3 小売およびEコマース

- 5.5.4 製造業

- 5.5.5 ITおよび通信

- 5.5.6 自動車

- 5.5.7 政府および公共部門

- 5.5.8 エネルギーおよび公益事業

- 5.5.9 その他の産業

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 南米のその他の地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 イギリス

- 5.6.3.2 ドイツ

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 ヨーロッパのその他の地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 インド

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリアおよびニュージーランド

- 5.6.4.6 東南アジア

- 5.6.4.7 アジア太平洋のその他の地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 中東のその他の地域

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 ケニア

- 5.6.5.2.4 アフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 マイクロソフト株式会社

- 6.4.2 アマゾン ウェブ サービス株式会社

- 6.4.3 グーグル合同会社

- 6.4.4 IBMコーポレーション

- 6.4.5 セールスフォース・インク

- 6.4.6 オラクル・コーポレーション

- 6.4.7 SAP SE

- 6.4.8 エヌビディア・コーポレーション

- 6.4.9 インテル・コーポレーション

- 6.4.10 バイドゥ・インク

- 6.4.11 オープンAI・L.P.

- 6.4.12 スノーフレイク・インク

- 6.4.13 データブリックス・インク

- 6.4.14 H2O.ai・インク

- 6.4.15 データロボット・インク

- 6.4.16 コヒア・テクノロジーズ・インク

- 6.4.17 アンソロピック PBC

- 6.4.18 C3.ai・インク

- 6.4.19 パランティア・テクノロジーズ・インク

- 6.4.20 ファーウェイ・テクノロジーズ株式会社

- 6.4.21 SASインスティチュート・インク

- 6.4.22 サービスナウ・インク

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

AIプラットフォームとは、人工知能(AI)の開発、デプロイ、運用に必要なあらゆるツール、サービス、インフラストラクチャを統合的に提供する環境を指します。これは、データの前処理からモデルの構築、学習、評価、そして実際のシステムへの組み込み、さらには運用後の監視と改善に至るまで、AIライフサイクル全体を効率的にサポートするために設計されています。企業や開発者がAI技術をより迅速かつ容易にビジネスへ適用できるよう、複雑な技術的障壁を低減し、専門知識が限られたユーザーでもAIを活用できるような機能を提供することがその主要な目的です。多くの場合、クラウドベースで提供され、スケーラビリティ、柔軟性、コスト効率の高さが特徴となっています。これにより、AI開発の民主化を促進し、多様な業界でのAI導入を加速させています。

AIプラットフォームには、その提供形態や機能、ターゲットユーザーに応じていくつかの種類が存在します。まず、最も普及しているのが「クラウドベースAIプラットフォーム」です。Amazon Web Services (AWS) のSageMaker、Google CloudのAI Platform、Microsoft AzureのMachine Learningなどが代表的であり、豊富な計算リソース、ストレージ、多様なAIサービスをマネージドサービスとして提供します。これにより、インフラ管理の手間を省き、開発者はAIモデルの開発に集中できます。次に、「オンプレミスAIプラットフォーム」は、データ主権やセキュリティ要件が非常に高い企業向けに、自社データセンター内でAI開発環境を構築するものです。H2O.aiやOpenShift AIなどがこのカテゴリに含まれ、データの外部持ち出しが制限される環境で利用されます。また、「特定用途向けAIプラットフォーム」も存在します。これは、自然言語処理、画像認識、音声認識など、特定のAI領域に特化した機能やモデルを提供するものです。例えば、特定の業界(医療、金融、製造など)の課題解決に特化したソリューションを提供するプラットフォームも増えています。さらに、AIモデルのライフサイクル管理に焦点を当てた「MLOps (Machine Learning Operations) プラットフォーム」も重要なカテゴリです。これは、モデルの継続的な統合、デリバリー、デプロイ、監視、再学習のプロセスを自動化・効率化し、AIモデルを本番環境で安定的に運用するために不可欠な機能を提供します。近年では、プログラミングの専門知識がなくてもAIモデルを構築できる「ローコード/ノーコードAIプラットフォーム」も注目されています。ドラッグ&ドロップなどの直感的な操作でAIアプリケーションを開発できるため、ビジネスユーザーやデータサイエンティスト以外の職種でもAI活用が可能になります。

AIプラットフォームは、その汎用性と柔軟性から、多岐にわたる分野で活用されています。ビジネス領域では、「データ分析・予測」が主要な用途の一つです。顧客の購買行動予測、需要予測、株価予測、不正検知などに利用され、企業の意思決定を支援します。「画像・音声認識」の分野では、顔認証システム、物体検出、医療画像の診断支援、自動運転技術、音声アシスタント、コールセンターでの音声テキスト化などに活用されています。「自然言語処理(NLP)」においては、チャットボットによる顧客対応の自動化、多言語翻訳、感情分析、文書の要約や分類、情報検索の精度向上などに貢献しています。「自動化・最適化」の領域では、製造ラインの品質管理や生産計画の最適化、サプライチェーン管理、ロボット制御、エネルギー消費の最適化など、業務プロセスの効率化とコスト削減を実現します。研究開発分野では、新薬開発における分子構造の予測、材料科学における新素材の探索、気象予測モデルの構築など、複雑なシミュレーションやデータ解析に利用されています。これらの用途を通じて、AIプラットフォームは企業の競争力強化、新たな価値創造、社会課題の解決に大きく貢献しています。

AIプラットフォームの機能と性能を支えるためには、様々な先進技術が不可欠です。まず、基盤となるのは「クラウドコンピューティング」技術です。IaaS(Infrastructure as a Service)、PaaS(Platform as a Service)、SaaS(Software as a Service)といった形態で、AIモデルの学習に必要な膨大な計算リソースやストレージ、ネットワークを提供します。次に、「ビッグデータ技術」は、AIモデルの学習データとなる大量の情報を効率的に収集、保存、処理するために重要です。データレイク、データウェアハウス、ETL(Extract, Transform, Load)ツールなどがこれに該当します。AIモデルの開発には、「機械学習フレームワーク」が欠かせません。TensorFlow、PyTorch、Scikit-learnなどが広く利用されており、これらはAIプラットフォーム上で利用可能な形で提供されることが一般的です。モデルのデプロイとスケーリングを効率的に行うためには、「コンテナ技術」と「オーケストレーション技術」が不可欠です。DockerやKubernetesは、AIモデルをアプリケーションとしてパッケージ化し、様々な環境で一貫して動作させ、必要に応じてリソースを柔軟に拡張するために利用されます。また、AIモデルのライフサイクル全体を管理する「MLOps」は、開発から運用までのプロセスを自動化し、モデルの品質と信頼性を維持するための重要な概念であり、関連ツールやプラットフォームが進化しています。高速な計算処理を実現するためには、「GPU(Graphics Processing Unit)」や「TPU(Tensor Processing Unit)」といった専用のハードウェアアクセラレータが不可欠であり、クラウドプロバイダーはこれらをサービスとして提供しています。さらに、異なるサービスやシステム間でAI機能を連携させるための「APIエコノミー」も、AIプラットフォームの利用範囲を広げる上で重要な役割を果たしています。

AIプラットフォーム市場は、近年急速な成長を遂げており、その背景にはいくつかの要因があります。第一に、「AI導入の加速」です。デジタルトランスフォーメーション(DX)の推進や、企業競争力強化の必要性から、あらゆる業界でAI技術の導入が積極的に進められています。AIプラットフォームは、この導入プロセスを簡素化し、加速させる役割を担っています。第二に、「データ量の爆発的増加」です。IoTデバイスの普及やデジタル化の進展により、企業が利用できるデータ量は飛躍的に増大しています。これらのビッグデータをAIモデルの学習に活用するためには、効率的なデータ処理と管理が可能なプラットフォームが不可欠です。第三に、「AI人材の不足」が挙げられます。高度なAI開発スキルを持つ人材は依然として限られており、多くの企業がその確保に苦慮しています。AIプラットフォームは、ローコード/ノーコード機能や自動化ツールを提供することで、専門家でなくてもAI開発・運用に携われるようにし、この人材不足を補完する役割を果たしています。第四に、「クラウドコンピューティングの普及」がAIプラットフォームの成長を強力に後押ししています。クラウドの持つスケーラビリティ、柔軟性、コスト効率の高さは、AI開発に必要な膨大なリソースをオンデマンドで提供することを可能にしました。市場には、AWS、Google、Microsoftといった大手ITベンダーから、特定の技術や業界に特化したスタートアップまで、多数のプレイヤーが参入し、競争が激化しています。この競争が、プラットフォームの機能向上とコスト効率化を促進しています。また、AIの社会実装が進むにつれて、「倫理的AI」や「AIガバナンス」への関心も高まっており、プラットフォーム側も公平性、透明性、プライバシー保護といった側面を考慮した機能提供が求められています。

AIプラットフォームの将来は、技術の進化と社会のニーズの変化に伴い、さらなる発展が期待されています。最も顕著なトレンドの一つは、「AIのさらなる民主化」です。ローコード/ノーコード機能はさらに進化し、専門的なプログラミング知識がなくても、ビジネスアナリストやドメインエキスパートが自らAIモデルを構築・運用できる環境が整っていくでしょう。これにより、AI活用はより広範な層に浸透します。「エッジAIとの融合」も重要な方向性です。クラウド上での学習と推論だけでなく、IoTデバイスやエッジデバイス上でAIモデルがリアルタイムに動作するエッジAIの需要が高まっています。AIプラットフォームは、クラウドとエッジ間の連携をシームレスにし、分散型AIシステムの構築を支援する機能が強化されると予想されます。「汎用人工知能(AGI)」への進化も長期的な展望として挙げられます。現在のAIは特定タスクに特化していますが、将来的にはより高度な推論能力や自律学習能力を持つAIの開発が進み、それを支えるプラットフォームも進化していくでしょう。「倫理、セキュリティ、ガバナンスの強化」は、AIの社会実装が進むにつれて不可欠となります。AIプラットフォームは、モデルの公平性検証、プライバシー保護技術(例:差分プライバシー、連合学習)、説明可能なAI(XAI)機能、そしてAIの利用に関する規制や標準への準拠を支援する機能がより充実していくと考えられます。また、「特定産業特化型プラットフォームの増加」も予測されます。医療、金融、製造、農業など、各産業固有のデータや課題に最適化されたAIプラットフォームが登場し、より深いレベルでのAI活用を促進するでしょう。「MLOpsの成熟」も継続的なテーマです。AIモデルの継続的な開発、デプロイ、運用、監視、再学習のプロセスはさらに自動化・効率化され、AIシステムの信頼性と持続可能性が向上します。最後に、AIプラットフォームは「サステナビリティへの貢献」も期待されています。AIを活用したエネルギー効率の最適化、環境モニタリング、資源管理など、持続可能な社会の実現に向けたソリューション提供の基盤となるでしょう。これらの進化を通じて、AIプラットフォームは今後も社会とビジネスの変革を牽引する中心的な存在であり続けると考えられます。