物理蒸着コーティング市場:市場規模・シェア分析 – 成長トレンドと予測 (2026年~2031年)

PVDコーティング市場レポートは、プロセスタイプ(スパッタ蒸着、電子ビーム蒸着、HIPIMSなど)、基材(金属、ガラスなど)、材料タイプ(金属/合金、セラミックスおよび酸化物など)、用途(工具および部品)、および地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

PVD(物理蒸着)コーティング市場の概要

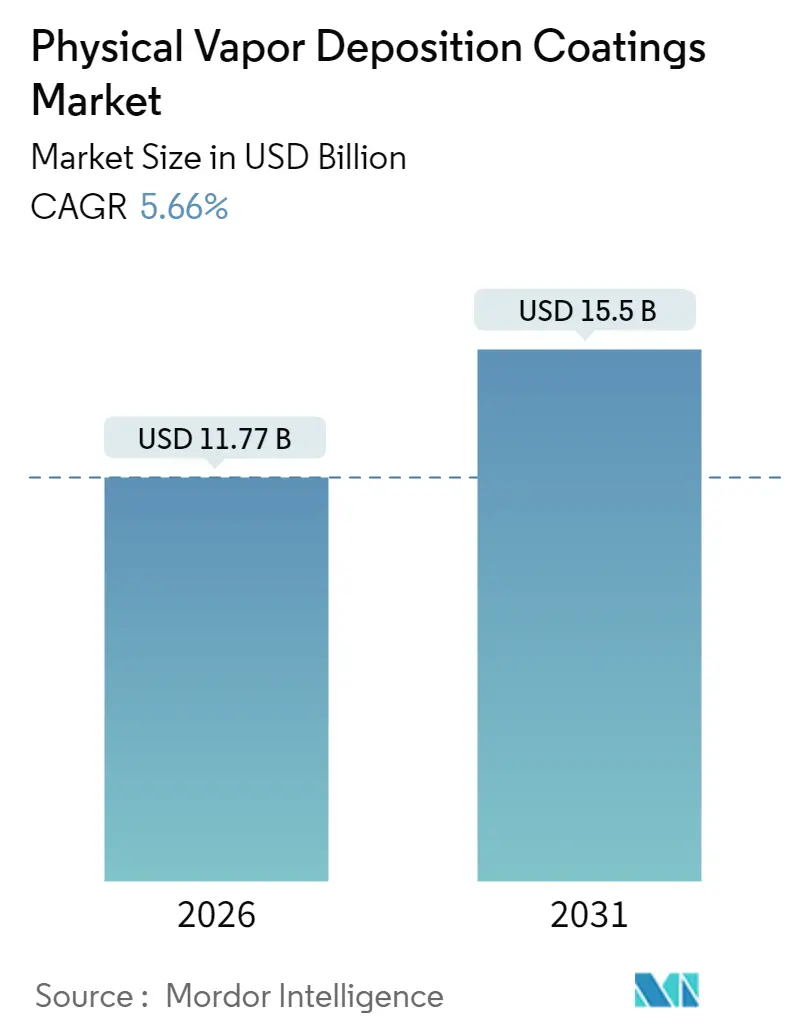

PVD(物理蒸着)コーティング市場は、2026年には117.7億米ドルと推定され、2025年の111.4億米ドルから成長し、2031年には155億米ドルに達すると予測されています。2026年から2031年までの予測期間における年平均成長率(CAGR)は5.66%です。この成長は、7nm以下の半導体ノードからの需要急増、生体適合性薄膜に依存する低侵襲医療機器の広範な使用、六価クロム電気めっきからの規制移行、および3Dプリント部品の仕上げニーズによって加速されています。PVD技術は、金属、プラスチック、ガラス、および新たな基板上に高密度で欠陥のない層を形成する能力を持つため、新しいコーティングセンターへの設備投資が活発に行われています。一方で、チタンターゲット価格の上昇や、高イオン化スパッタリング源を商業化しようとする装置メーカーの動きにより、競争が激化しています。

本レポートの市場予測は、Mordor Intelligence独自の推定フレームワークを用いて、2026年1月時点の最新データと洞察に基づいて作成されています。

市場の主要なポイント

* プロセスタイプ別: 2025年にはスパッタ蒸着がPVDコーティング市場シェアの42.35%を占めました。HiPIMSは2031年までに6.92%の最速成長率を記録すると予測されています。

* 基板別: 2025年には金属がPVDコーティング市場規模の60.78%を占めました。プラスチックは2031年までに6.05%のCAGRで拡大すると予測されています。

* 材料タイプ別: 2025年にはセラミックスおよび酸化物が46.30%の収益シェアでリードしました。その他の材料タイプセグメントは5.91%のCAGRで成長すると予測されています。

* エンドユーザー別: 2025年には工具がPVDコーティング市場規模の53.55%を占めました。部品は2031年までに6.12%のCAGRで最も速く成長すると予測されています。

* 地域別: 2025年にはアジア太平洋地域が47.40%の収益シェアを獲得しました。中東およびアフリカ地域は2025年から2031年までに5.82%のCAGRを達成すると予想されています。

市場のトレンドと洞察

推進要因

1. 7nm以下の半導体ノードへの移行の加速: 7nm以下のロジックおよびメモリデバイスへの移行は、サブナノメートル精度で堆積されるバリア層およびシード層の需要を増大させています。台湾と韓国での量産採用が、超高真空スパッタリングチャンバー、高度なチタンおよびタンタルターゲット、インサイチュ計測の地域サプライチェーンを支えています。各シュリンクノードは許容範囲を厳しくし、より高いイオン化と高密度膜を提供するHiPIMS源の統合を装置メーカーに促しています。チップレットやTSV(Through-Silicon Via)を含む先進的なパッケージング形式も、3D統合のためのPVDステップへの支出をさらに押し上げています。

2. 低侵襲医療機器生産の活況: カテーテルベースのインプラントや整形外科用固定具の需要増加は、単純な生体適合性から抗菌性および骨統合機能へとコーティング要件を高めています。米国FDAの規制承認は、プロセス検証が完了すると持続的な収益を生み出し、米国、ドイツ、アイルランドの受託コーティング業者にクリーンルーム隔離を備えた専用医療ラインの追加を促しています。中国やマレーシアのコストに敏感なデバイスOEMは、グローバルサプライチェーンの品質監査を満たすためにPVDステップのアウトソーシングを増やしています。

3. 六価クロム電気めっきからの規制移行: 欧州連合のREACH指令およびカリフォルニア州のProposition 65は、六価クロム仕上げの段階的廃止を加速させ、自動車トリム、配管器具、航空宇宙ファスナーにおける低VOC真空コーティングの採用を推進しています。コンプライアンス期限は、フランス、ポーランド、米国における短期的な設備改修と能力拡張を生み出しています。

4. 3Dプリント部品におけるコンフォーマルPVD仕上げの必要性: 格子構造や内部チャネルの積層造形には、表面粗さや耐食性の目標を達成するための後処理が必要です。レーザー粉末床溶融とイオンアシストスパッタリングを組み合わせたハイブリッドラインは、航空宇宙産業においてマスキングなしでインコネル燃料噴射装置をコーティングすることを可能にし、リードタイムを半減させています。

5. プラスチックおよび複合材料への低温装飾PVD: 消費財分野を中心に、低温プロセスによるプラスチックや複合材料への装飾PVDの需要が高まっています。

抑制要因

1. 超高真空システムの高い設備投資: 12インチのクラスタツール1台で500万米ドルかかることがあり、クリーンルームの建設や設備ユーティリティは含まれません。このような資本閾値は、ブラジル、インドネシア、サハラ以南アフリカなどの新興市場における新規参入を阻害し、既存のプレーヤーに注文を集中させています。

2. 高アスペクト比特徴におけるCVD/ALDとの競合: コンフォーマリティが膜密度よりも優先される場合、特に3D NANDや先進DRAMで使用される高アスペクト比ビアでは、化学蒸着(CVD)や原子層堆積(ALD)がPVDを上回ります。ALDは200:1のアスペクト比トレンチで1%未満の変動を達成できることが示されており、これは従来のスパッタリングでは困難な偉業です。

3. 熟練した真空プロセスエンジニアの不足: 世界的に、特に先進国市場で熟練した真空プロセスエンジニアの不足が深刻化しており、市場の成長を阻害する可能性があります。

セグメント分析

* プロセスタイプ別: HiPIMSは、70%を超えるイオン化レベルにより、切削工具に優れた密着性を持つ高密度コーティングを提供するため、6.92%の最速CAGRを記録しました。スパッタ蒸着は、マイクロエレクトロニクスから建築用ガラスまでスケーラブルであるため、2025年には42.35%の市場シェアを維持しています。熱蒸着および電子ビーム蒸着は光学コーティングのニッチ市場を占め、アーク蒸着はマクロ粒子からの課題にもかかわらず、耐摩耗性装飾トリムに使用され続けています。

* 基板別: プラスチック基板は、低温サイクルとプラズマ前処理によりポリマーの変形を回避できるため、6.05%のCAGRで成長しています。金属は、工具やエンジン部品の需要が根強いため、60.78%の市場シェアで依然として優位にあります。プレミアムカーのポリカーボネートおよびABSトリム部品には、電気めっきクロムの代替としてスパッタリングされた窒化ジルコニウムが使用されています。

* 材料タイプ別: セラミックスおよび酸化物は、TiN、AlTiN、CrNに牽引され、工具硬度を2,500 HV以上に高めるため、2025年には46.30%の収益シェアを占めました。DLC(ダイヤモンドライクカーボン)やナノラミネートを含むその他の材料タイプセグメントは、5.91%の最速CAGRで拡大すると予測されています。

* エンドユーザー別: 工具は、機械加工センターがTiAlNおよびAlCrNコーティングを採用して送り速度を向上させ、ダウンタイムを削減するため、2025年の収益の53.55%を占めました。部品関連のPVDコーティング市場規模は、航空宇宙タービンブレード、リチウムイオンバッテリー集電体、医療用インプラントに牽引され、6.12%の最速CAGRで上昇すると予測されています。

地域分析

* アジア太平洋地域: 2025年には47.40%のシェアを維持し、台湾、韓国、中国本土における半導体投資に牽引されています。日本の自動車ハブやタイは、REACHのような輸出要件を満たすために装飾クロムの代替品を追加しています。

* 北米: 航空宇宙および医療機器分野のクラスターに牽引され、安定した成長を記録しています。米国のタービンエンジンOEMは、燃焼温度を1,500°C以上に高める多層熱バリアコーティングを採用しています。

* 欧州: 有毒なめっき浴を禁止する規制の追い風により進展しています。ドイツは精密工具でリードし、スイスは時計部品コーティングに特化し、北欧諸国は燃料電池スタック層を開発しています。

* 中東およびアフリカ地域: サウジアラビア、アラブ首長国連邦、南アフリカに牽引され、コーティングされたドリルビット、バルブ、装飾的な金属効果の継手などに依存するインフラ拡張を反映して、5.82%の最速CAGRを記録しています。

競争環境

PVDコーティング市場は細分化されています。積層造形企業とコーティング業者の間で、垂直統合された部品生産と仕上げを提供するための戦略的提携が表面化しています。装置メーカーは、AI駆動のプロセス監視を統合して計画外のダウンタイムを15%削減し、初期費用ではなく総所有コストで差別化を図っています。プロセス知識、材料科学、およびアプリケーションエンジニアリングの融合は、新規参入者にとって高い参入障壁となっています。

主要企業

* OC Oerlikon Management AG

* Applied Materials Inc.

* ULVAC

* Veeco Instruments Inc.

* IHI Corporation

最近の業界動向

* 2025年2月: 株式会社神戸製鋼所は、燃料電池バイポーラプレートや水電解装置部品などのコンポーネントを対象とした新しいPVDコーティングサービスの開始を発表しました。

* 2024年9月: OC Oerlikon Management AG傘下の表面技術分野のプレーヤーであるOerlikon Balzersは、最新のPVDシステム「INVENTA」を発表しました。このコーティング装置は、Advanced Arc Technologyを搭載しており、PVDアーク技術における顕著な進歩を示しています。

このレポートは、「グローバル物理蒸着(PVD)コーティング市場」に関する詳細な分析を提供しています。

1. PVDコーティングの概要

PVDコーティングは、溶剤などの媒体を使用せず、蒸気を生成し、ガス相で転送し、基材に直接コーティングを堆積させるドライコーティングプロセスです。

2. エグゼクティブサマリーと市場予測

世界のPVDコーティング市場は、2026年に117.7億米ドルと評価され、2031年までに155億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.66%です。地域別では、アジア太平洋地域が47.40%の収益シェアを占め、中国、韓国、台湾の半導体およびエレクトロニクス製造ハブが市場を牽引しています。プロセスタイプ別では、高出力インパルスマグネトロンスパッタリング(HiPIMS)が6.92%のCAGRで最も急速に成長しており、切削工具やエレクトロニクス向けの緻密で高密着性の膜が評価されています。医療機器分野では、低侵襲性インプラントが生物適合性および抗菌性膜を必要とし、スパッタリングされたタンタルコーティングが優れた骨統合と密着性を示しています。なお、最先端の超高真空PVDツール(12インチクラスタシステム)の設備投資は、クリーンルーム建設や関連設備を除いて500万米ドルを超える可能性があります。

3. 市場の推進要因

市場の成長を促進する主な要因としては、7nm以下の半導体ノード移行の進展、低侵襲性医療機器生産の活況、六価クロム電気めっきからの規制移行、コンフォーマルPVD仕上げを必要とする3Dプリント部品の増加、プラスチックや複合材料への低温装飾PVDの適用拡大が挙げられます。

4. 市場の阻害要因

一方で、市場の成長を抑制する要因としては、超高真空システムの高額な設備投資、高アスペクト比の部品に対するCVD(化学蒸着)やALD(原子層堆積)との競合、熟練した真空プロセスエンジニアの不足が挙げられます。

5. 市場のセグメンテーション

本レポートでは、PVDコーティング市場を以下の主要なセグメントに分けて分析しています。

* プロセスタイプ別: スパッタリング堆積、熱/電子ビーム蒸着、アーク蒸着、イオン注入およびイオンプレーティング、HiPIMS。

* 基材別: 金属、プラスチック、ガラス。

* 材料タイプ別: 金属(合金を含む)、セラミックスおよび酸化物、その他の材料タイプ。

* エンドユーザー別: 工具、コンポーネント(航空宇宙および防衛、自動車、エレクトロニクスおよび半導体(光学部品を含む)、発電、その他のコンポーネント(太陽光製品、医療機器など))。

* 地域別: アジア太平洋(中国、インド、日本、韓国、ASEAN諸国など)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、ロシア、北欧諸国など)、南米、中東およびアフリカ。特にアジア太平洋地域は、27の主要国を含む広範な地理的分析が行われています。

6. 競争環境

競争環境の章では、市場集中度、戦略的動向、市場シェア/ランキング分析が詳細に記述されています。Advanced Energy、Applied Materials, Inc.、IHI Corporation、OC Oerlikon Management AG、ULVAC、Veeco Instruments Inc.など、主要な23社の企業プロファイルが含まれており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向が提供されています。

7. 市場機会と将来展望

レポートは、市場における未開拓分野や満たされていないニーズの評価を通じて、将来の市場機会と展望についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 7nm以下の半導体ノード移行の増加

- 4.2.2 低侵襲医療機器生産の活況

- 4.2.3 六価クロムめっきからの規制移行

- 4.2.4 コンフォーマルPVD仕上げを必要とする3Dプリント部品

- 4.2.5 プラスチックおよび複合材料への低温装飾PVD

- 4.3 市場の阻害要因

- 4.3.1 超高真空システムの高額な設備投資

- 4.3.2 高アスペクト比構造に対するCVD/ALDとの競合

- 4.3.3 熟練した真空プロセスエンジニアの不足

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 プロセスタイプ別

- 5.1.1 スパッタ蒸着

- 5.1.2 熱蒸着 / 電子ビーム蒸着

- 5.1.3 アーク蒸着

- 5.1.4 イオン注入およびイオンプレーティング

- 5.1.5 HiPIMS

- 5.2 基板別

- 5.2.1 金属

- 5.2.2 プラスチック

- 5.2.3 ガラス

- 5.3 材料タイプ別

- 5.3.1 金属(合金を含む)

- 5.3.2 セラミックスおよび酸化物

- 5.3.3 その他の材料タイプ

- 5.4 エンドユーザー別

- 5.4.1 工具

- 5.4.2 コンポーネント

- 5.4.2.1 航空宇宙および防衛

- 5.4.2.2 自動車

- 5.4.2.3 エレクトロニクスおよび半導体(光学を含む)

- 5.4.2.4 発電

- 5.4.2.5 その他のコンポーネント(太陽光製品、医療機器、その他)

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN諸国

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 北欧諸国

- 5.5.3.8 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 カタール

- 5.5.5.4 エジプト

- 5.5.5.5 南アフリカ

- 5.5.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア/ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 Advanced Energy

- 6.4.2 AJA International, Inc.

- 6.4.3 Angstrom Engineering Inc.

- 6.4.4 Applied Materials, Inc.

- 6.4.5 Bühler Leybold Optics,

- 6.4.6 Crystallume PVD

- 6.4.7 Denton Vacuum

- 6.4.8 HEF

- 6.4.9 IHI Corporation

- 6.4.10 Impact Coatings AB

- 6.4.11 KDF Electronic & Vacuum Services Inc.

- 6.4.12 KOLZER SRL

- 6.4.13 Mitsubishi Materials Corporation

- 6.4.14 Mustang Vacuum Systems

- 6.4.15 OC Oerlikon Management AG

- 6.4.16 PLATIT AG

- 6.4.17 Richter Precision Inc.

- 6.4.18 Satisloh AG

- 6.4.19 Silfex Inc.

- 6.4.20 Singulus Technologies AG

- 6.4.21 ULVAC

- 6.4.22 Veeco Instruments Inc.

- 6.4.23 voestalpine eifeler Group

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

物理蒸着コーティング(PVDコーティング)は、真空中で固体材料を物理的な方法で気化させ、その気化した粒子を基材表面に堆積させることで薄膜を形成する技術です。このプロセスは、化学反応を伴う化学蒸着(CVD)とは異なり、主に物理的な現象を利用して膜を形成します。PVDコーティングは、基材との密着性が高く、緻密で均一な膜を形成できるという特徴を持ち、硬度、耐摩耗性、耐食性、潤滑性、装飾性、光学特性など、多岐にわたる機能性を付与することが可能です。また、比較的低温での成膜が可能であるため、熱に弱い基材にも適用できる利点があります。

PVDコーティングには、主に以下の種類があります。

第一に、真空蒸着(Vacuum Evaporation)です。これは、抵抗加熱、電子ビーム加熱、レーザー加熱などを用いて、ターゲット材料を直接加熱・蒸発させる方法です。比較的単純な装置構成で、光学膜や装飾膜の形成に広く利用されています。

第二に、スパッタリング(Sputtering)です。これは、真空チャンバー内に不活性ガス(アルゴンなど)を導入し、プラズマを生成します。このプラズマ中のイオンをターゲット材料に高速で衝突させることで、ターゲット原子を叩き出し、基材表面に堆積させる方法です。DCスパッタリング、RFスパッタリング、そして最も一般的に用いられるマグネトロンスパッタリングなどがあります。膜厚制御が容易で、密着性が高く、合金膜や化合物膜の形成にも適しており、半導体、工具、ディスプレイなど幅広い分野で活用されています。

第三に、アーク放電蒸着(Arc Ion Plating / Cathodic Arc Deposition)です。これは、ターゲット材料にアーク放電を発生させ、その表面を瞬時に高温にして蒸発・イオン化させる方法です。イオン化率が非常に高く、緻密で密着性の高い膜が得られるのが特徴です。特に、DLC(ダイヤモンドライクカーボン)膜やTiN(窒化チタン)、CrN(窒化クロム)などの硬質膜形成に優れており、切削工具、金型、医療機器などに利用されています。

第四に、イオンプレーティング(Ion Plating)です。これは、真空蒸着やスパッタリングといった基本的な蒸着プロセスと組み合わせて、基材周辺にプラズマを生成し、蒸着粒子をイオン化して基材に引き込むことで、膜の密着性や被覆性を向上させる複合的な技術です。

PVDコーティングの用途は非常に広範です。

切削工具や金型分野では、TiN、TiCN、AlCrN、DLCなどの硬質膜を成膜することで、工具の硬度、耐摩耗性、潤滑性を大幅に向上させ、工具寿命の延長や加工効率の向上に貢献しています。

自動車部品では、エンジン部品、ギア、ベアリングなどに適用され、摩擦の低減、耐摩耗性、耐食性の向上に寄与しています。

医療機器分野では、人工関節、手術器具、インプラントなどに生体適合性、耐食性、抗菌性を付与するために利用されています。

装飾品や建築材料では、時計、宝飾品、建材などに美しい発色と耐傷性、耐変色性をもたらします。

光学部品では、レンズ、ミラー、ディスプレイなどに反射防止膜、高反射膜、フィルターとして利用され、その性能を向上させています。

半導体や電子部品分野では、配線、電極、保護膜として、また薄膜トランジスタやMEMS(微小電気機械システム)の製造にも不可欠な技術となっています。

航空宇宙分野では、タービンブレードや構造部品に耐熱性や耐摩耗性を付与し、軽量化にも貢献しています。

その他にも、太陽電池、燃料電池、磁気記録媒体など、多岐にわたる製品の高性能化に貢献しています。

関連技術としては、まずCVD(化学蒸着)が挙げられます。CVDはガス状の原料を化学反応させて膜を形成する点でPVDと異なりますが、両者は用途に応じて使い分けられたり、複合的に利用されたりします。また、めっき(電解めっき、無電解めっき)、溶射、熱処理、窒化処理といった他の表面処理技術もPVDと競合したり、前処理・後処理として組み合わせられたりすることがあります。PVDの密着性や膜質を最大限に引き出すためには、基材の洗浄(超音波洗浄、プラズマ洗浄)、研磨、表面活性化といった適切な前処理技術が不可欠です。さらに、成膜された膜の性能を保証するためには、膜厚計、硬度計、密着性試験機、SEM(走査型電子顕微鏡)、TEM(透過型電子顕微鏡)、XRD(X線回折)、XPS(X線光電子分光)などの膜評価技術が不可欠です。

市場背景としては、PVDコーティング市場は持続的な成長を続けています。その主な要因は、環境規制の強化により、有害物質を使用するめっきからの代替需要が高まっていること、製品の高性能化、長寿命化、小型軽量化への要求が強まっていること、そして新素材開発や新機能付与へのニーズが増大していることです。特に、IoT、AI、EV(電気自動車)、5Gといった先端技術分野での需要拡大が市場を牽引しています。主要なプレイヤーとしては、エリコンバルザース、プラトリー、日立ハイテクなどの装置メーカーや、多数の受託加工メーカー、材料メーカーが存在します。市場のトレンドとしては、多層膜、傾斜機能膜、ナノ複合膜といった高機能化・複雑化が進んでいること、低温プロセス化、大面積化、高速化が求められていること、AIやIoTを活用したプロセス制御や品質管理の高度化が進んでいること、そして省エネルギーや材料利用効率の向上といった環境負荷低減への取り組みが挙げられます。

今後の展望として、PVDコーティング技術はさらなる高機能化・多機能化が期待されています。より硬く、より滑らかで、より耐食性に優れた膜の開発はもちろんのこと、抗菌性、生体適合性、自己修復機能、センシング機能など、付加価値の高い機能性膜の開発が進むでしょう。また、複合材料への適用も拡大していくと考えられます。新分野への展開も活発であり、再生可能エネルギー分野(太陽電池、燃料電池の効率向上)、次世代ディスプレイ、ウェアラブルデバイス、バイオテクノロジー、医療分野での応用拡大、さらには宇宙開発や極限環境下での利用も期待されています。プロセス技術の進化も継続し、より精密な膜厚制御や組成制御、大面積・複雑形状基材への均一成膜技術、インラインプロセス化による生産性向上、シミュレーション技術の活用による開発効率化が進むでしょう。持続可能性への貢献も重要なテーマであり、省資源、省エネルギー、有害物質フリーのプロセス開発や、製品の長寿命化による廃棄物削減にPVDコーティングが果たす役割はますます大きくなると考えられます。