AR/VRヘッドセット市場:市場規模・シェア分析、成長トレンドと予測 (2025年〜2030年)

AR/VRヘッドセット市場レポートは、デバイスタイプ(拡張現実など)、製品タイプ(スタンドアロン型ヘッドセットなど)、価格帯(ローエンドなど)、コンポーネント(ハードウェア、ソフトウェア)、エンドユーザー(消費者、企業)、アプリケーション(ゲームおよびエンターテイメントなど)、流通チャネル(オンライン、オフライン)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ARおよびVRヘッドセット市場は、2019年から2030年を調査期間とし、企業導入の着実な増加、光学技術の画期的な進歩による部品コストの削減、およびサプライチェーンの多様化を促す各国の産業政策を主要な成長要因としています。かつて消費者向けゲームが市場を牽引していましたが、現在ではプロフェッショナル用途が技術ロードマップを決定する主要因となっています。

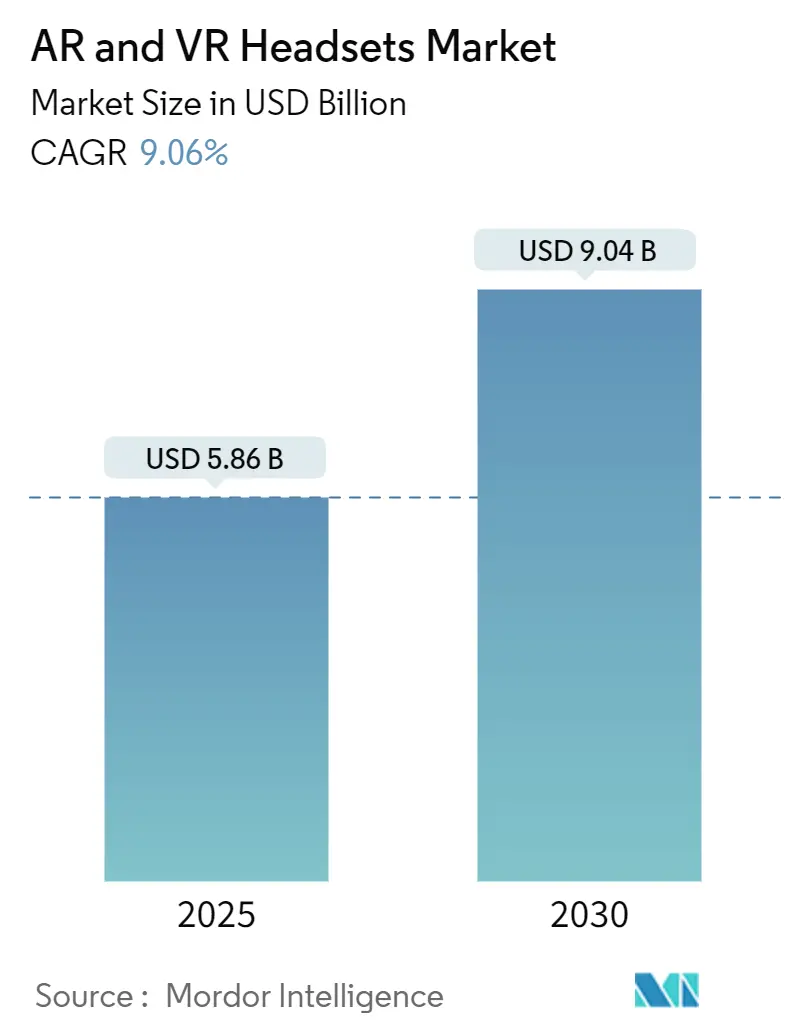

市場規模と成長予測

本レポートによると、ARおよびVRヘッドセット市場は2025年に58.6億米ドルに達し、2030年には90.4億米ドルに成長すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は9.06%です。地域別では、中東および北アフリカが最も急速に成長する市場であり、アジア太平洋地域が最大の市場シェアを占めています。市場の集中度は中程度と評価されています。

主要な市場動向と洞察

成長要因:

* 没入型コラボレーションヘッドセットへの企業支出の増加:

企業による没入型コラボレーションヘッドセットへの支出が増加しており、CAGRに1.80%の影響を与えると予測されています。フォードのディアボーン工場でのHoloLens 2導入事例では、25人の技術者が検査サイクルを短縮し、品質歩留まりを向上させました。人事部門主導のトレーニングプログラムや、遠隔地の従業員間のコラボレーション促進にも活用されています。

* 技術革新とデバイス性能の向上:

AR/VRデバイスの軽量化、高解像度化、視野角の拡大、バッテリー寿命の延長など、ハードウェア技術の継続的な進歩が、ユーザーエクスペリエンスを向上させ、より幅広い用途での採用を促進しています。特に、スタンドアロン型ヘッドセットの性能向上は、導入の障壁を低減し、企業や教育機関での利用を加速させています。

* 新たな産業分野への応用拡大:

製造業や医療、教育、小売など、多様な産業分野でAR/VR技術の導入が進んでいます。例えば、医療分野では外科手術のシミュレーションや遠隔医療支援に、教育分野では没入型学習体験の提供に活用されており、これらの新たな応用が市場成長を牽引しています。

抑制要因:

* 高コストと導入の複雑さ:

AR/VRヘッドセットおよび関連ソリューションの初期導入コストは依然として高く、特に中小企業にとっては大きな障壁となっています。また、既存のITインフラとの統合や、従業員へのトレーニングなど、導入に伴う複雑さも普及を妨げる要因となっています。

* 技術的な課題とユーザーエクスペリエンスの限界:

デバイスの重さ、バッテリー寿命、視野角の制限、モーションシックネス(乗り物酔いのような症状)の発生など、技術的な課題がユーザーエクスペリエンスを完全に満足させるレベルには達していません。これらの課題は、特に長時間の利用においてユーザーの快適性を損ない、広範な採用を阻害する可能性があります。

市場の競争環境

AR/VRヘッドセット市場は、Meta Platforms、Sony、HTC、Pico (ByteDance傘下)、Appleなどの主要企業によって特徴づけられています。これらの企業は、ハードウェアの性能向上、ソフトウェアエコシステムの拡充、そして企業向けソリューションの開発に注力しています。競争は主に、デバイスの価格、機能、コンテンツの豊富さ、そしてブランド力に基づいて行われています。新規参入企業も現れており、特に特定のニッチ市場や産業用途に特化したソリューションを提供するスタートアップが注目されています。市場の集中度は中程度であり、今後も技術革新と戦略的提携を通じて競争が激化すると予想されます。

AR/VRヘッドセット市場は、拡張現実(AR)または仮想現実(VR)体験を提供するヘッドマウントデバイスの開発、製造、販売に焦点を当てた産業です。ARは現実世界にデジタル情報を重ね、VRは完全に没入型の仮想環境を生成します。これらのデバイスは、ゲーム、ヘルスケア、教育、産業分野など多岐にわたるアプリケーションで利用され、技術進歩、消費者需要増加、ユースケース拡大により成長を続けています。

本レポートによると、ARおよびVRヘッドセット市場は、2025年の58.6億米ドルから2030年には90.4億米ドルに成長すると予測されています。デバイスタイプ別では、ARヘッドセットが年平均成長率12.7%で最も急速に拡大し、VRユニットを上回ります。地域別では、アジア太平洋地域が現在の需要を牽引し、今後も最大の貢献を続ける見込みです。中東およびアフリカ地域は年平均成長率9.2%で最速の成長を記録するでしょう。

市場成長の主な推進要因は、北米およびヨーロッパにおける没入型リモートコラボレーション用ヘッドセットへの企業支出増加です。企業は生産性向上を数値化できることで投資を正当化し、デバイスは既存のコラボレーションスイートと容易に統合されます。また、中国と韓国のXR開発者エコシステム拡大によるローカライズコンテンツの増加、米国およびEUでのVR外科手術シミュレーションモジュールの医療認定による専門家向け需要の押し上げも重要です。さらに、パススルーMRゲーミングタイトルが消費者市場を拡大し、インドの国内組み立てARメガネに対するPLI税制優遇措置も寄与。パンケーキ光学系やマイクロOLEDディスプレイの平均販売価格(ASP)が150米ドル以下に低下し、300米ドル未満のデバイス製造が可能になったことも、市場拡大の重要な要因です。

一方で、市場の成長を抑制する要因も存在します。日本および台湾におけるマイクロOLEDの供給ボトルネックは、プレミアムデバイスの出荷を制限する最大のサプライチェーンリスクです。ユーザーの不快感やサイバーシックネスがセッション時間を短縮し、データプライバシー規制(GDPRなど)は視線追跡を機密性の高い生体認証データとして扱い、広告ターゲティングモデルの収益化を制限しています。レガシーなPLM/ERPシステムとの複雑な統合も、産業分野での導入を遅らせる要因です。

本レポートでは、市場を多角的に分析するため、デバイスタイプ(AR、VR、MR)、製品タイプ(スタンドアロン、テザード/PC接続、スマートフォン対応、ハイブリッドXR)、価格帯、コンポーネント(ハードウェア、ソフトウェア)、エンドユーザー(消費者、企業)、アプリケーション(ゲーム・エンターテイメント、ヘルスケア・医療トレーニング、教育・労働力トレーニング、小売・Eコマース可視化、製造・産業メンテナンス、防衛・航空宇宙シミュレーション、不動産・AEC可視化)、流通チャネル、および地域にわたる詳細なセグメンテーションを提供しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われています。Meta Platforms Inc.、Sony Group Corporation、HTC Corporation、Microsoft Corporation、Samsung Electronics Co. Ltd.、Apple Inc.、Google LLC、Pico Interactive Inc.など、多数の主要企業がプロファイルされており、市場が非常に競争的であることが示されています。

本レポートは、市場の機会と将来の展望についても分析しており、未開拓の分野や満たされていないニーズの評価も含まれています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 北米およびヨーロッパにおける没入型リモートコラボレーションヘッドセットへの企業支出の増加

- 4.2.2 中国と韓国におけるXR開発者エコシステムの急速な拡大によるローカライズされたコンテンツの実現

- 4.2.3 VR外科手術シミュレーションモジュールの医療認定が米国およびEUにおける専門家向けヘッドセットの需要を促進

- 4.2.4 パススルーMRゲームタイトルによる消費者TAMの拡大

- 4.2.5 インドの国内組み立てARグラスに対するPLI税制優遇措置

- 4.2.6 パンケーキ光学系およびマイクロOLEDディスプレイの平均販売価格が150米ドルを下回り、300米ドル以下のデバイスを可能に

- 4.3 市場の阻害要因

- 4.3.1 マイクロOLEDの供給ボトルネック(日本/台湾)が出荷を制限

- 4.3.2 ユーザーの不快感とサイバーシックネスがセッション時間を短縮

- 4.3.3 データプライバシー規制がアイトラッキングの収益化を制限

- 4.3.4 レガシーPLM/ERPとの複雑な統合が産業展開を遅らせる

- 4.4 産業エコシステム分析

- 4.5 技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入者の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(数値)

- 5.1 デバイスタイプ別

- 5.1.1 拡張現実 (光学シースルー、ビデオシースルー)

- 5.1.2 仮想現実 (半没入型、完全没入型)

- 5.1.3 複合現実 (パススルー)

- 5.2 製品タイプ別

- 5.2.1 スタンドアロンヘッドセット

- 5.2.2 テザード/PC接続型ヘッドセット

- 5.2.3 スマートフォン対応ヘッドセット

- 5.2.4 ハイブリッドXRヘッドセット

- 5.3 価格帯別

- 5.3.1 ローエンド (199米ドル未満)

- 5.3.2 ミッドレンジ (200~499米ドル)

- 5.3.3 プレミアム (500米ドル以上)

- 5.4 コンポーネント別

- 5.4.1 ハードウェア

- 5.4.1.1 光学系 (フレネル、パンケーキ、導波路)

- 5.4.1.2 ディスプレイ技術 (LCD、AMOLED、Micro-OLED、MicroLED)

- 5.4.1.3 処理および接続チップセット

- 5.4.1.4 センサー群 (IMU、視線、深度、手)

- 5.4.1.5 電源およびバッテリーモジュール

- 5.4.2 ソフトウェア

- 5.4.2.1 ランタイムOSおよびSDK

- 5.4.2.2 コンテンツおよびアプリストア

- 5.5 エンドユーザー別

- 5.5.1 消費者

- 5.5.2 法人

- 5.6 アプリケーション別

- 5.6.1 ゲームおよびエンターテイメント

- 5.6.2 ヘルスケアおよび医療トレーニング

- 5.6.3 教育および人材育成

- 5.6.4 小売およびEコマースの可視化

- 5.6.5 製造および産業メンテナンス

- 5.6.6 防衛および航空宇宙シミュレーション

- 5.6.7 不動産およびAECの可視化

- 5.7 流通チャネル別

- 5.7.1 オンライン (ストアフロントおよびDTC)

- 5.7.2 オフライン (家電量販店、法人向けVAR)

- 5.8 地域別

- 5.8.1 北米

- 5.8.1.1 米国

- 5.8.1.2 カナダ

- 5.8.1.3 メキシコ

- 5.8.2 欧州

- 5.8.2.1 ドイツ

- 5.8.2.2 英国

- 5.8.2.3 フランス

- 5.8.2.4 北欧諸国

- 5.8.2.5 その他の欧州諸国

- 5.8.3 南米

- 5.8.3.1 ブラジル

- 5.8.3.2 その他の南米諸国

- 5.8.4 アジア太平洋

- 5.8.4.1 中国

- 5.8.4.2 日本

- 5.8.4.3 インド

- 5.8.4.4 東南アジア

- 5.8.4.5 その他のアジア太平洋諸国

- 5.8.5 中東およびアフリカ

- 5.8.5.1 中東

- 5.8.5.1.1 湾岸協力会議諸国

- 5.8.5.1.2 トルコ

- 5.8.5.1.3 その他の中東諸国

- 5.8.5.2 アフリカ

- 5.8.5.2.1 南アフリカ

- 5.8.5.2.2 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Meta Platforms Inc.

- 6.4.2 Sony Group Corporation

- 6.4.3 HTC Corporation

- 6.4.4 Microsoft Corporation

- 6.4.5 Samsung Electronics Co. Ltd.

- 6.4.6 Lenovo Group Ltd.

- 6.4.7 Apple Inc.

- 6.4.8 Google LLC

- 6.4.9 Pico Interactive Inc.

- 6.4.10 Magic Leap Inc.

- 6.4.11 Varjo Technologies Oy

- 6.4.12 Valve Corporation

- 6.4.13 DPVR (Shanghai Lexiang)

- 6.4.14 Vuzix Corporation

- 6.4.15 Xreal Technology Ltd.

- 6.4.16 HP Inc.

- 6.4.17 Panasonic Shiftall Inc.

- 6.4.18 Acer Inc.

- 6.4.19 TCL Electronics

- 6.4.20 Immersed Visors Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

AR/VRヘッドセットは、現実世界と仮想世界を融合させたり、完全に仮想的な環境に没入させたりするためのウェアラブルデバイスの総称です。ユーザーの視覚や聴覚に働きかけ、デジタル情報を現実空間に重ね合わせたり、全く新しい仮想空間を体験させたりすることで、これまでにないインタラクティブな体験を提供します。VR(Virtual Reality:仮想現実)ヘッドセットは、ユーザーを完全に仮想空間に没入させることを目的とし、現実世界の視界を遮断します。一方、AR(Augmented Reality:拡張現実)ヘッドセットは、現実世界の視界を保ちつつ、その上にデジタル情報を重ねて表示することで、現実世界を拡張します。MR(Mixed Reality:複合現実)は、ARの一種でありながら、現実世界と仮想世界のオブジェクトが相互に作用し合う、より高度な融合を実現する技術として位置づけられることもあります。

AR/VRヘッドセットには、いくつかの主要な種類があります。まず、VRヘッドセットでは、高性能なPCに接続して使用する「PC接続型」があります。これは、高いグラフィック処理能力と広範なコンテンツが特徴で、Valve IndexやかつてのOculus Riftなどが代表的です。次に、PCやスマートフォンに接続せずに単体で動作する「スタンドアロン型」があります。Meta QuestシリーズやPicoシリーズがこれに該当し、手軽さと携帯性に優れ、VR体験の普及に大きく貢献しています。かつてはスマートフォンを装着して利用する「モバイル型」も存在しましたが、現在はスタンドアロン型が主流となっています。ARヘッドセットとしては、光学的に現実世界を透過させながらデジタル情報を表示する「シースルー型」があり、Microsoft HoloLensやMagic Leapなどが代表的です。また、カメラで捉えた現実世界の映像にデジタル情報を重ねて表示する「ビデオパススルー型」も存在し、最近ではMeta Quest 3のようにVRヘッドセットがこの機能を取り入れ、MR体験を提供しています。

これらのヘッドセットは、多岐にわたる分野で活用されています。エンターテインメント分野では、没入感の高いVRゲームや映画鑑賞、バーチャルコンサートなどが人気を集めています。教育分野では、歴史的な場所のバーチャルツアー、危険な作業のシミュレーション訓練、医療学生向けの解剖学実習など、実践的かつ安全な学習環境を提供します。医療分野では、外科手術のトレーニング、リハビリテーション、PTSD治療、遠隔医療支援などに利用されています。産業分野では、製品設計のレビュー、製造ラインのシミュレーション、遠隔地からの機器メンテナンス支援、従業員研修などに活用され、作業効率の向上やコスト削減に貢献しています。建築・建設分野では、設計段階での仮想ウォークスルーや、現場でのARによる情報表示が導入されています。また、コミュニケーション分野では、バーチャル空間での会議やソーシャルイベントが開催され、地理的な制約を超えた交流を可能にしています。

AR/VRヘッドセットを支える関連技術は多岐にわたります。高精細で広視野角、低遅延のディスプレイ技術(LCD、OLED、Micro-OLEDなど)は、没入感を高める上で不可欠です。光学系では、小型化と高画質化を両立させるパンケーキレンズや、ARヘッドセットで使われる導波路(ウェーブガイド)技術などが進化しています。ユーザーの動きを正確に捉えるトラッキング技術も重要で、ヘッドセット内部のカメラやセンサーで空間を認識するインサイドアウトトラッキング、外部センサーでヘッドセットを追跡するアウトサイドイントラッキング、さらにはアイトラッキング、ハンドトラッキング、ボディトラッキングなどが進化しています。触覚フィードバックを提供するハプティクス技術も、よりリアルな体験のために開発が進められています。デバイスの処理能力を担う高性能なSoC(System on a Chip)やGPU、そして低遅延で大容量のデータ通信を可能にするWi-Fi 6Eや5Gといった通信技術も、AR/VR体験の質を向上させる上で欠かせません。さらに、AI技術は、現実世界の物体認識、シーン理解、自然言語処理などに活用され、よりスマートでインタラクティブなAR/VR体験を実現しています。クラウドコンピューティングは、デバイスの処理負荷を軽減し、より複雑なコンテンツの提供を可能にします。

市場背景を見ると、AR/VRヘッドセットは、2010年代半ばに一度大きな期待を集めましたが、技術的な課題やコンテンツ不足、高価格などから普及が停滞した時期がありました。しかし、2020年代に入り、Meta Questシリーズのような高性能かつ手頃な価格のスタンドアロン型VRヘッドセットの登場により、市場は再び活性化しています。特に、Meta、Apple、Sony、HTC、Pico、Microsoftといった大手企業が市場を牽引しており、各社が独自の戦略で製品開発を進めています。企業向け(エンタープライズ)市場では、生産性向上やコスト削減の観点からAR/VR技術の導入が進んでおり、これが市場成長の大きなドライバーとなっています。一方で、一般消費者向け市場では、まだ高価格、装着時の快適性、バッテリー持続時間、コンテンツの多様性、モーションシックネス(VR酔い)といった課題が残されており、これらがさらなる普及の障壁となっています。しかし、メタバース構想の台頭や、リモートワーク・リモート学習の普及といった社会情勢の変化も、AR/VRヘッドセットへの関心を高めています。

将来の展望として、AR/VRヘッドセットは、より小型化、軽量化され、メガネのような自然な装着感を実現する方向へと進化していくでしょう。ディスプレイ技術は、さらに高解像度化、広視野角化が進み、網膜に直接映像を投影するような技術や、焦点深度を調整できるバリフォーカルディスプレイの導入により、よりリアルで目に優しい視覚体験が期待されます。トラッキング技術は、アイトラッキングやフェイシャルトラッキング、フルボディトラッキングが標準化され、アバターを通じた感情表現や、より自然なインタラクションが可能になるでしょう。ARとVRの境界は曖昧になり、一つのデバイスで現実世界と仮想世界をシームレスに行き来できるMRデバイスが主流となる可能性があります。AIの統合はさらに進み、ユーザーの意図を理解し、状況に応じた情報提供やアシスタント機能が強化されることで、デバイスはよりパーソナルでインテリジェントな存在へと変貌します。5Gや将来の6Gといった高速・大容量通信技術の普及は、クラウドレンダリングやエッジコンピューティングを加速させ、デバイス単体の処理能力に依存しない、よりリッチな体験を可能にするでしょう。これらの進化により、AR/VRヘッドセットは、エンターテインメントだけでなく、仕事、教育、医療、社会生活のあらゆる側面に深く浸透し、「空間コンピューティング」という新たなパラダイムを確立する可能性があります。しかし、プライバシー保護、デジタルデバイドの拡大、倫理的な問題など、技術の進化に伴う新たな課題にも向き合っていく必要があります。