ヘルニア治療機器・術式 市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

ヘルニア修復デバイスおよび処置市場レポートは、製品(ポリプロピレン/複合合成メッシュなど)、処置(開放緊張修復など)、ヘルニアの種類(鼠径ヘルニアなど)、材料(合成など)、エンドユーザー(病院など)、地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

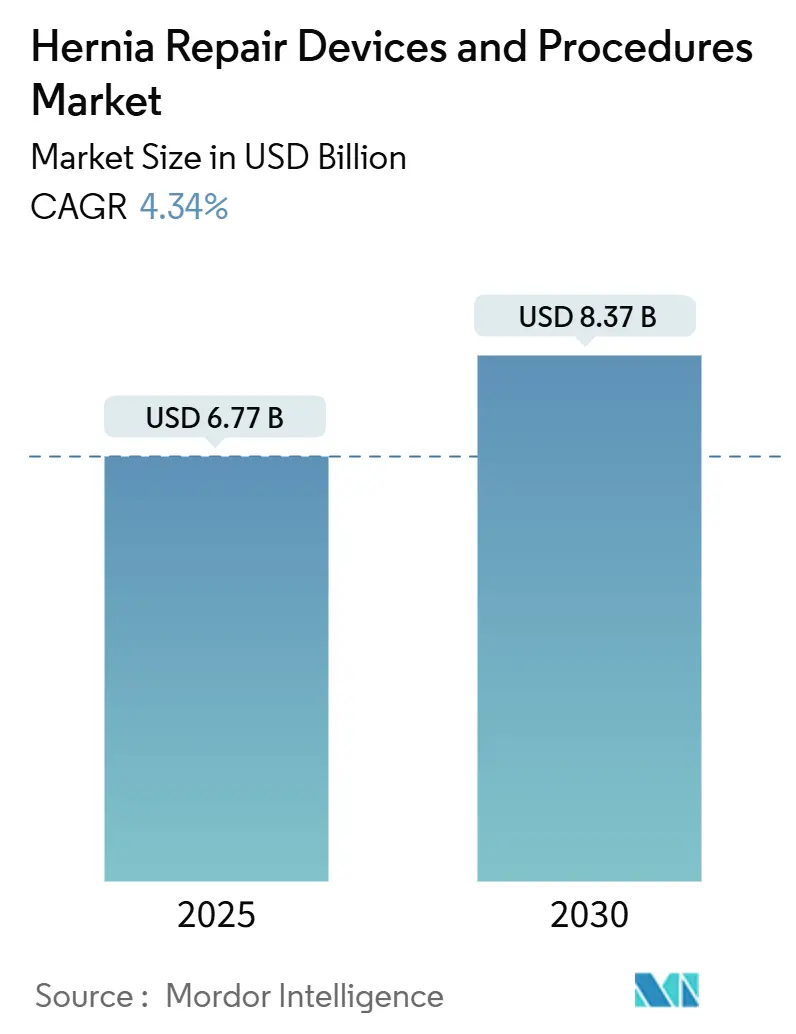

ヘルニア修復デバイスおよび処置市場は、2025年には67.7億米ドル規模に達し、2030年には83.7億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.34%です。この市場は成熟期に入り安定した成長を見せていますが、デバイスの継続的な革新、外来手術センター(ASC)の利用拡大、ロボット手術の導入が、処置件数と平均販売価格を押し上げています。

市場の需要は、依然として大きな臨床的ニーズに支えられています。2021年には675万人以上の患者がヘルニアを抱えており、高齢化と肥満人口の増加に伴い、発生率は上昇傾向にあります。ロボットによる鼠径ヘルニア修復の普及率は、わずか6年間で0.8%から24.2%に急増し、腹壁ヘルニア修復も0.02%から17.0%に増加しており、技術的な大きな転換を示しています。合成ポリプロピレンメッシュはコスト面で優位性を保っていますが、慢性疼痛や感染率の低減を求める医療機関が増えるにつれて、生体メッシュや生体合成メッシュの代替品が急速に普及しています。BD社が2024年10月に10億米ドルの和解金を支払ったことで、訴訟問題が解消され、メーカーは次世代の素材、固定技術、手術用ロボットへの再投資が可能になっています。

主要な市場動向

* 製品別: 2024年には合成ポリプロピレンメッシュが収益の48.43%を占め、市場を牽引しました。生体メッシュおよび生体合成メッシュは、2030年までに6.34%のCAGRで拡大すると予測されています。

* 処置別: 2024年には開腹無緊張修復がヘルニア修復デバイスおよび処置市場シェアの42.52%を占めましたが、ロボット支援腹腔鏡修復は2030年までに6.66%のCAGRで最も速い成長を遂げています。

* ヘルニアの種類別: 2024年には鼠径ヘルニア修復が66.32%のシェアを占めました。切開ヘルニアおよび腹壁ヘルニア修復は6.67%のCAGRで最も速く成長しています。

* 素材別: 2024年には合成素材が71.23%のシェアを占めました。生体素材は7.01%のCAGRで増加しています。

* エンドユーザー別: 2024年には病院が61.34%のシェアを占めましたが、ASCはコストと利便性の利点から7.86%のCAGRで拡大しています。

* 地域別: 2024年には北米が40.34%のシェアを維持しました。アジア太平洋地域は、インフラの改善と手術件数の増加により、5.67%のCAGRで成長しています。

市場の推進要因

* 世界的なヘルニア手術負担の増加: 世界的にヘルニアの発生率が上昇しており、高齢化と肥満率の増加により、2050年までに新規症例が19.7%増加すると予測されています。45歳以上の成人が新規診断の大部分を占め、男性対女性の比率は約7:1です。低・中所得国では手術の遅延が続いており、手術能力が拡大すればこれらの地域は大きな未開拓市場となります。

* 低侵襲修復技術の進歩: ロボットシステムと改良された腹腔鏡器具は、より小さな切開、術後の疼痛軽減、早期の職場復帰を可能にします。ロボット修復のコンソール時間は短く、早期導入者の学習曲線も急速です。高額な初期費用は依然として課題ですが、保険適用が拡大し、AIガイドによる計画がトレーニング期間を短縮すると期待されています。

* 選択的ヘルニア手術に対する保険適用範囲の拡大: メディケアは2024年のメリットベースインセンティブ支払いシステムでヘルニア修復に特化した費用測定を導入し、年間100万件以上の処置をカバーしています。2023年のCPTコード改訂により請求の正確性が向上し、民間保険会社も再入院率の低減が証明されたロボット技術の償還を開始しています。

* 複合メッシュおよび軽量メッシュの採用増加: ポリ-4-ヒドロキシ酪酸、ePTFE-ポリプロピレンハイブリッド、完全に吸収される生体合成メッシュは、慢性疼痛や感染率の低減を約束します。BD社のPhasixメッシュは、生体組織の3倍の引張強度を持ちながら12~18ヶ月で吸収されます。Gore社のSYNECORは2.5倍の強度と1%未満の再発率を誇り、高価格帯を支えています。

* 外来手術センター(ASC)での処置の急増: ASCはコストと利便性の利点から、7.86%のCAGRで成長しています。償還の均等化が進み、両側腹腔鏡手術でも日帰り退院が可能になるプロトコルが確立されています。米国では3,000以上のASCがヘルニア修復を主要サービスとして提供しており、メドトロニック社のような企業は、低資本支出と従量課金制の器具価格で「ASC対応」ロボットパッケージを提供しています。

* ロボット工学とAIの統合による手術結果の向上: 高所得経済圏を中心に、ロボット工学とAIの統合が進み、手術結果の向上が期待されています。

市場の抑制要因

* 生体メッシュおよび生体合成メッシュの高コスト: 豚真皮や牛心膜由来の生体パッチは、ポリプロピレンの5~10倍の費用がかかる場合があり、価格に敏感な市場での普及を制限しています。新興市場の病院では、縫合のみまたは基本的なポリプロピレン技術が選択される傾向があります。

* メッシュ合併症に関する製品回収と訴訟: 2019年以降に86,000件以上の有害事象報告が提出され、FDAは2025年6月にヘルニア手術用メッシュの表示に関するドラフトガイダンスを発表しました。BD社の10億米ドルの和解は38,000件の訴訟を解決しましたが、小規模サプライヤーに対する係争中の訴訟は、外科医や調達チームに慎重な姿勢を促し、一部の施設では確立された低リスク製品に戻る動きが見られます。

* 熟練した腹腔鏡およびロボット外科医の不足: 新興市場や手術件数の少ない市場では、熟練した腹腔鏡およびロボット外科医の不足が長期的な課題となっています。

* 病院における設備投資予算の制約による調達の遅延: 世界中の公立病院や地方の病院では、設備投資予算の制約により調達の遅延が発生し、短期的な影響を与えています。

セグメント分析

* 製品別: 合成ポリプロピレンメッシュは、その確立された臨床実績と手頃な価格により、2024年には収益の48.43%を占めました。軽量で大孔径のデザインは、術後疼痛を軽減することでシェアを維持しています。生体メッシュおよび生体合成メッシュは、感染しやすい腹壁ヘルニア症例において、吸収性またはハイブリッド構造への需要が高まり、6.34%のCAGRで成長しています。固定具の分野も進化しており、TELA Bio社のLIQUIFIXのような液体接着剤や、クロルヘキシジンフィルムなどの抗菌コーティングが注目されています。

* 処置別: 開腹無緊張リヒテンシュタイン法は、外科医の慣れと消耗品の低コストから、2024年の処置の42.52%を占めました。しかし、ロボット支援腹腔鏡修復は6.66%のCAGRで進展しており、人間工学と3D視覚化が有効な複雑な両側性および腹壁ヘルニア症例で採用が増加しています。ASCへの投資が増加し、低価格の4アームモデルが導入されるにつれて、ロボットシステムの市場シェアは上昇し続けています。

* ヘルニアの種類別: 鼠径ヘルニア修復は、男性に多い疾患バイアスと確立された外来経路に支えられ、2024年の処置件数の66.32%を占めました。切開ヘルニアおよび腹壁ヘルニア修復は、腹部手術率の増加、肥満、複雑な筋膜欠損を早期に発見する画像診断の改善により、6.67%のCAGRで最も速く成長しています。

* 素材別: 合成繊維は、その良好な価格性能比と外科医の広範な慣れにより、2024年には71.23%のシェアを占めました。しかし、生体メッシュおよびハイブリッド生体合成メッシュは、7.01%のCAGRで成長しており、汚染された部位や高リスク患者において採用が増加しています。

* エンドユーザー別: 病院は、複雑な修復や再手術が多分野にわたるサポートや術後観察を必要とすることが多いため、2024年には61.34%のシェアを持つ主要な顧客基盤でした。しかし、ASCは、償還の均等化が進み、両側腹腔鏡手術でも日帰り退院が可能になるプロトコルが確立されたことで、7.86%のCAGRで成長しています。

地域分析

* 北米: 2024年には世界の収益の40.34%を占めました。高い処置件数、早期の技術導入、広範な保険適用に支えられています。メディケアだけでも年間100万件以上のヘルニア修復を償還しており、メッシュ、固定具、器具に25億米ドルの市場規模があります。米国の鼠径ヘルニア修復におけるロボット普及率は2019年までに24.2%に達しました。

* ヨーロッパ: 堅牢な臨床レジストリが、長期データを持つプレミアムデバイスを支持しています。ドイツ、英国、フランスは軽量メッシュや生体合成メッシュの早期導入国であり、南ヨーロッパでは入院期間の短縮と慢性疼痛の軽減のために腹腔鏡およびロボット手術の件数が増加しています。

* アジア太平洋: 2030年までに5.67%のCAGRで最も速く成長している地域です。中国とインドはそれぞれ年間100万件以上の修復手術を行っていますが、メッシュの使用状況は均一ではなく、経済的な合成メッシュや中価格帯の生体合成メッシュの未開拓市場が存在します。日本の成熟した支払いシステムはロボット導入を支持しており、オーストラリアと韓国は外来経路を推進しています。

競合状況

ヘルニア修復デバイスおよび処置市場には、多角的な多国籍企業の中核と、専門的なイノベーターのグループが存在します。BD社は、メッシュ訴訟の大部分を10億米ドルで和解した後、完全に吸収されるプラットフォームと抗菌デザインに資本を投入しています。メドトロニック社は、メッシュポートフォリオをHugo RASロボットと統合し、シームレスな器具とメッシュのワークフローを目指しています。ジョンソン・エンド・ジョンソン社のEthicon部門は依然として量でリーダーですが、開腹、腹腔鏡、ロボットの各モダリティに対応するエネルギーデバイスで製品ラインナップを刷新しています。

TELA Bio社は、生体強化OviTexを豚真皮の費用対効果の高い代替品として位置づけ、2024年第3四半期に収益を26%増加させました。W. L. Gore社はePTFEと生体合成R&Dに注力し、プレミアムな平均販売価格を維持しています。Absolutions社のような新規参入企業は、手術時間と漿液腫発生率を大幅に削減できる新しい閉鎖システムで画期的な地位を追求しています。全体として、メッシュ、固定具、ロボット工学、分析機能をエンドツーエンドのソリューションとしてバンドルするベンダーが、供給の標準化を目指す大規模な病院システムから支持を得ています。

主要企業

* Medtronic Plc

* Johnson & Johnson (Ethicon)

* Becton, Dickinson and Company

* B. Braun SE

* Cook Medical LLC

最近の業界動向

* 2025年6月: FDAは、2019年以降に86,000件以上の有害事象報告が記録された後、ヘルニアメッシュの表示に関するドラフトガイダンスを発表しました。

* 2025年4月: BD社は、臍ヘルニアパッチのFDA 510(k)承認を取得し、すでに広範なヘルニアポートフォリオを拡大しました。

* 2025年3月: Johnson & Johnson MedTechは、ヘルニアおよびその他の軟部組織修復用のDUALTOエネルギーシステムを発表しました。

* 2025年1月: TELA Bio社は、ロボットおよび腹腔鏡修復用のOviTex Inguinalの欧州での販売を開始しました。

本レポートは、ヘルニア修復デバイスおよび処置市場に関する詳細な分析を提供しております。Mordor Intelligence社の定義によれば、本市場は、鼠径ヘルニア、切開/腹壁ヘルニア、臍ヘルニア、大腿ヘルニアといった腹壁ヘルニアの開腹、腹腔鏡、またはロボット支援による修復に用いられる外科用メッシュ、固定システム、タッカー、その他の単回使用アクセサリーからの収益を対象としております。なお、全身性鎮痛剤や一般的な外科器具は本調査の範囲外です。

市場規模と成長予測:

市場は2025年に67.7億米ドルと評価されており、2030年までに83.7億米ドルに達すると予測されています。

市場の主要な推進要因:

市場の成長を促進する主な要因としては、以下の点が挙げられます。

* 世界的な外科的ヘルニア負担の増大

* 低侵襲修復技術の進歩

* 選択的ヘルニア手術に対する保険適用範囲の拡大

* 複合メッシュおよび軽量メッシュの採用拡大

* 外来手術センター(ASC)での処置の急増

* 手術成績向上のためのロボット工学とAIの統合

市場の主要な抑制要因:

一方で、市場の成長を妨げる要因も存在します。

* 生体メッシュおよび生体合成メッシュの高コスト

* メッシュ合併症を巡る製品リコールと訴訟

* 熟練した腹腔鏡およびロボット外科医の不足

* 病院における設備予算の制約による調達遅延

主要セグメントの分析:

レポートでは、以下の基準に基づいて市場を詳細に分析しています。

* 製品別: 合成ポリプロピレンメッシュ、拡張PTFEメッシュ、軽量大孔径メッシュ、生体/生体合成メッシュ、手術・内視鏡器具、固定具(タッカー、縫合糸、接着剤)が含まれます。特に、合成ポリプロピレンメッシュは2024年時点で48.43%の収益シェアを占め、市場をリードしています。

* 術式別: 開腹緊張修復、開腹無緊張(Lichtenstein)修復、腹腔鏡下腹膜内オンレイメッシュ(IPOM)、ロボット支援腹腔鏡修復が分析対象です。ロボット支援腹腔鏡修復は、2030年まで年間平均成長率(CAGR)6.66%で最も急速に成長する術式と予測されています。

* ヘルニアタイプ別: 鼠径ヘルニア、切開/腹壁ヘルニア、臍ヘルニア、大腿ヘルニアその他に分類されます。

* 素材別: 合成、生体、ハイブリッド生体合成の3種類が調査されています。

* エンドユーザー別: 病院、外来手術センター(ASC)、専門ヘルニアクリニックが対象です。外来手術センター(ASC)は、メディケアの支払い増加、同日退院プロトコル、低い施設費用により、7.86%のCAGRでシェアを拡大しています。

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米の主要地域および各国が含まれます。アジア太平洋地域は、中国、インド、日本におけるインフラ投資と外科手術能力の向上により、5.67%のCAGRで最も急速に成長しています。

競争環境:

市場の集中度、市場シェア分析、そしてMedtronic Plc、Johnson & Johnson (Ethicon)、Becton, Dickinson and Company、B. Braun SEなど20社以上の主要企業のプロファイルが含まれています。特に、BD社の10億米ドルの訴訟和解は、メッシュ関連の訴訟の大部分を解決し、規制の不確実性を低減し、企業が製品革新に注力できる環境を整えました。

調査方法:

本レポートの調査方法は、入院および外来のコードセットから得られた年間修復件数をトップダウンで再構築し、メッシュと固定具の比率でフィルタリングしています。このデータは、北米、欧州、アジア太平洋、ラテンアメリカの一般外科医、肥満外科専門医、病院調達担当者へのインタビューによって検証されています。また、WHO、Eurostat、FDA、国連Comtradeなどの公開データ、査読付きジャーナル、臨床試験登録、企業報告書、業界団体資料などのデスクリサーチも活用されています。市場規模の予測には、肥満の有病率、選択的手術の未処理件数、高齢化、価格浸食、規制承認などの主要な推進要因が考慮され、多変量回帰とシナリオ分析が組み合わされています。データは多段階のアナリストレビューを経て検証され、毎年更新されることで、その信頼性が確保されています。

市場機会と将来展望:

レポートでは、未開拓の市場領域や満たされていないニーズの評価も行い、将来の展望についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 世界的な外科的ヘルニア負担の増加

- 4.2.2 低侵襲修復技術の進歩

- 4.2.3 選択的ヘルニア手術に対する保険適用範囲の拡大

- 4.2.4 複合メッシュおよび軽量メッシュの採用拡大

- 4.2.5 外来手術センターでの処置の急増

- 4.2.6 手術結果向上のためのロボット工学とAIの統合

- 4.3 市場の阻害要因

- 4.3.1 生体メッシュおよび生体合成メッシュの高コスト

- 4.3.2 メッシュ合併症に関する製品リコールと訴訟

- 4.3.3 熟練した腹腔鏡およびロボット外科医の不足

- 4.3.4 病院における設備予算の制約による調達の遅延

- 4.4 規制環境

- 4.5 ポーターの5つの力分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 製品別

- 5.1.1 合成ポリプロピレンメッシュ

- 5.1.2 拡張PTFEメッシュ

- 5.1.3 軽量大孔径メッシュ

- 5.1.4 生体/生体合成メッシュ

- 5.1.5 手術用および内視鏡用器具

- 5.1.6 固定器具(タッカー、縫合糸、接着剤)

- 5.2 手術別

- 5.2.1 開放緊張修復術

- 5.2.2 開放無緊張(リヒテンシュタイン)修復術

- 5.2.3 腹腔鏡下腹腔内オンレイメッシュ(IPOM)

- 5.2.4 ロボット支援腹腔鏡下修復術

- 5.3 ヘルニアタイプ別

- 5.3.1 鼠径ヘルニア

- 5.3.2 腹壁瘢痕ヘルニア/腹壁ヘルニア

- 5.3.3 臍ヘルニア

- 5.3.4 大腿ヘルニアおよびその他のヘルニア

- 5.4 材料別

- 5.4.1 合成

- 5.4.2 生体

- 5.4.3 ハイブリッド生体合成

- 5.5 エンドユーザー別

- 5.5.1 病院

- 5.5.2 日帰り手術センター(ASC)

- 5.5.3 ヘルニア専門クリニック

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC諸国

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要事業セグメント、財務、従業員数、主要情報、市場順位、市場シェア、製品とサービス、および最近の動向分析を含む)

- 6.3.1 Medtronic Plc

- 6.3.2 Johnson & Johnson (Ethicon)

- 6.3.3 Becton, Dickinson and Company

- 6.3.4 B. Braun SE

- 6.3.5 W. L. Gore & Associates

- 6.3.6 Cook Medical LLC

- 6.3.7 Olympus Corporation

- 6.3.8 CooperSurgical Inc.

- 6.3.9 Insightra Medical

- 6.3.10 AbbVie Inc. (Allergan)

- 6.3.11 Atrium Maquet (Getinge)

- 6.3.12 Integra Lifesciences (LifeCell)

- 6.3.13 C. R. Bard (BD Subsidiary)

- 6.3.14 Herniamesh S.r.l.

- 6.3.15 Cousin Biotech

- 6.3.16 Novus Scientific

- 6.3.17 Tepha Inc.

- 6.3.18 Baxter International

- 6.3.19 Advanced Medical Solutions

- 6.3.20 Lepu Medical

- 6.3.21 Shanghai Puwei Medical

- 6.3.22 Dynamesh

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ヘルニア治療機器と術式は、体内の臓器や組織が本来あるべき場所から逸脱する状態であるヘルニアを修復し、患者様の生活の質を向上させるために不可欠な医療分野です。この分野は、診断技術の進歩、手術手技の洗練、そして革新的な医療機器の開発によって、常に進化を続けております。

まず、ヘルニアの定義とその治療の目的についてご説明いたします。ヘルニアとは、腹壁や横隔膜などの組織の弱い部分から、腸管や脂肪などの臓器が突出する病態を指します。最も一般的なのは鼠径ヘルニアですが、大腿ヘルニア、臍ヘルニア、腹壁瘢痕ヘルニア、食道裂孔ヘルニアなど、発生部位によって様々な種類があります。治療の主な目的は、逸脱した臓器を元の位置に戻し、突出部を閉鎖または補強することで、症状の緩和、合併症の予防、そして再発の防止を図ることにあります。治療の多くは外科手術によって行われ、その際に使用される医療機器や手術手技が「ヘルニア治療機器・術式」の対象となります。

次に、主要なヘルニア治療術式とその種類について詳述いたします。ヘルニア手術は大きく分けて、観血的修復術(開腹手術)と内視鏡下修復術(腹腔鏡手術)の二つに分類されます。観血的修復術は、ヘルニア部位を直接切開し、突出した臓器を還納した後、欠損部を縫合するか、人工補強材であるメッシュを用いて補強する方法です。特に、メッシュを使用する「テンションフリー修復術(Lichtenstein法など)」は、組織に張力をかけないため術後の痛みが少なく、再発率も低いことから、現在でも標準的な術式の一つとして広く行われています。一方、内視鏡下修復術は、数カ所の小さな切開から内視鏡と専用器具を挿入し、モニター画面を見ながら手術を行う方法です。代表的なものに、腹腔内からアプローチするTAPP(Transabdominal Preperitoneal repair)と、腹膜外からアプローチするTEP(Totally Extraperitoneal repair)があります。これらの術式は、傷が小さく、術後の痛みが少ないため回復が早く、早期の社会復帰が可能であるという利点があります。近年では、内視鏡下手術の精密性をさらに高めるために、ロボット支援下手術システム(da Vinciなど)が導入され、より複雑な症例や再発ヘルニアに対しても、高精度かつ低侵襲な手術が可能となっております。

ヘルニア治療に用いられる主要な機器としては、まず「外科用メッシュ」が挙げられます。メッシュは、ヘルニアの欠損部を補強し、再発を防ぐために使用される人工補強材です。素材には、ポリプロピレン、ポリエステル、ePTFE(延伸ポリテトラフルオロエチレン)などが一般的で、近年では生体吸収性素材や、腹腔内臓器との癒着を軽減するための複合素材メッシュも開発されています。メッシュの形状も、平坦なシート状のものから、プラグ型、3D形状のものまで多岐にわたり、ヘルニアの種類や部位に応じて最適なものが選択されます。また、内視鏡下手術では、トロカール(内視鏡や器具を挿入するための筒)、鉗子、剥離子、縫合器、そして組織の切開や止血を行うためのエネルギーデバイス(電気メス、超音波メスなど)が不可欠です。メッシュを固定するためのタッカーや、組織接着剤(フィブリン糊など)も、手術の効率性と安全性を高めるために使用されます。ロボット支援下手術では、術者の手の動きを忠実に再現するロボットアームと、高精細な3D画像を提供する内視鏡システムが中心となります。

関連技術の進展も、ヘルニア治療の発展に大きく寄与しています。生体材料科学の分野では、より生体適合性が高く、炎症反応を抑え、組織との親和性を高めたメッシュの開発が進んでいます。軽量化されたメッシュや、抗菌剤を組み込んだメッシュなども登場しています。画像診断技術の向上は、ヘルニアの正確な診断と手術計画の立案に不可欠であり、超音波、CT、MRIなどが活用されています。低侵襲手術技術の進化は目覚ましく、内視鏡の小型化、高精細化、3D化が進み、術者の負担軽減と手術精度の向上に貢献しています。また、術中ナビゲーションシステムや、AIを活用した診断支援、手術計画、術中支援なども研究されており、将来的な応用が期待されています。

市場背景としては、世界的に高齢化が進み、生活習慣病の増加に伴いヘルニアの罹患率も上昇傾向にあることから、ヘルニア治療機器・術式の市場は拡大を続けています。特に、患者様のQOL(生活の質)向上への意識の高まりから、低侵襲手術への需要が高まっており、内視鏡下手術やロボット支援下手術の普及が市場を牽引しています。主要な医療機器メーカーとしては、メッシュ製品でMedtronic、Becton Dickinson (BD)、Johnson & Johnson (Ethicon)、B. Braunなどが、内視鏡・ロボット手術システムではIntuitive Surgical(da Vinci)、Olympus、Stryker、Karl Storzなどが市場をリードしています。医療費抑制の圧力がある一方で、より安全で効果的な治療へのニーズは高く、技術革新が継続的に求められています。

将来展望としては、ヘルニア治療機器・術式はさらなる進化を遂げると考えられます。メッシュに関しては、生体親和性を極限まで高め、炎症反応を最小限に抑える次世代メッシュの開発が進むでしょう。再生医療技術との融合により、患者自身の組織再生を促すような「スマートメッシュ」や、薬剤放出機能を持つメッシュなども実用化される可能性があります。手術手技においては、ロボット支援下手術がさらに普及し、触覚フィードバック機能の向上や、AIによる自律的な手術支援機能が強化されることで、より安全で精密な手術が可能になるでしょう。また、単孔式手術やNOTES(Natural Orifice Transluminal Endoscopic Surgery:自然開口部経管腔内視鏡手術)といった、さらに低侵襲な手術アプローチの研究も進められています。個別化医療の観点からは、患者様一人ひとりの体質、ヘルニアの種類、生活習慣に合わせた最適な治療法を選択するための診断技術や予測モデルが発展するでしょう。非外科的治療の可能性も探られており、再生医療による組織修復や、薬剤によるヘルニア進行抑制なども将来的な選択肢となるかもしれません。遠隔医療やデジタルヘルス技術の活用により、術前後のモニタリングやコンサルテーションがより効率的に行われるようになることも期待されます。これらの進歩は、ヘルニアに苦しむ多くの患者様にとって、より安全で効果的、そして快適な治療の提供を可能にするでしょう。