はんだペースト市場規模・シェア分析:成長動向と将来予測 (2025年~2030年)

はんだペースト市場レポートは、製品タイプ(鉛フリー、有鉛、ノー・クリーンなど)、用途(SMT、スルーホールなど)、エンドユーザー産業(家電、自動車、通信、産業、航空宇宙・防衛、ヘルスケア)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

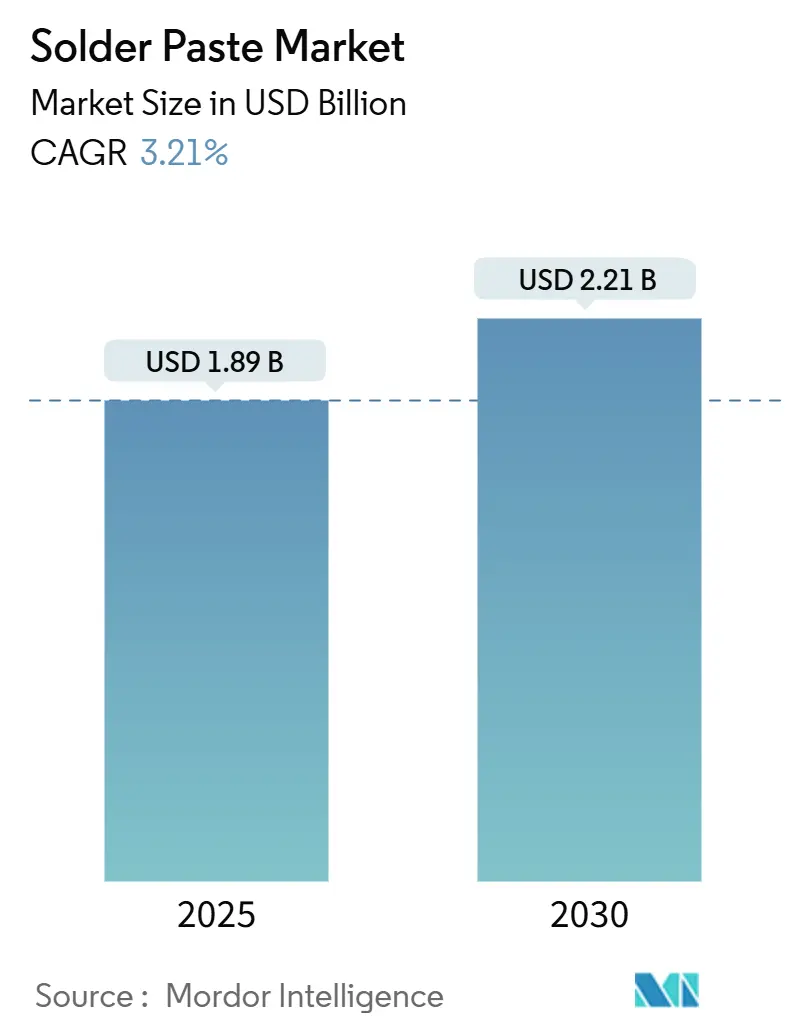

はんだペースト市場は、2025年に18.9億米ドルと推定され、2030年までに22.1億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は3.21%です。この成長は、電子機器の小型化の継続、自動車の電化の進展、および高信頼性アセンブリへの継続的な投資という3つの主要な柱に支えられています。市場を牽引しているのは鉛フリーはんだペーストであり、2024年の収益の74.18%を占めました。これは、規制順守と熱応力環境における実証済みの性能によるものです。表面実装技術(SMT)が依然として主要なアプリケーションですが、需要は徐々にマイクロエレクトロニクスパッケージングへと移行しており、超微粒子ペーストが3Dチップスタッキングやヘテロジニアスインテグレーションをサポートしています。最終用途産業では、家電製品が最大のセグメントであり続けていますが、電気自動車(EV)や先進運転支援システム(ADAS)が厳しい信頼性目標を課すため、車載エレクトロニクスが最も急速に成長しています。地域別では、アジア太平洋地域が中国の生産能力拡大、日本の材料専門知識、韓国の半導体エコシステムに牽引され、量と成長速度の両方で市場をリードしています。

主要なレポートのポイント

* 製品タイプ別では、鉛フリーはんだペーストが2024年のはんだペースト市場シェアの74.18%を占め、ハロゲンフリーはんだペーストは2030年までに3.72%のCAGRで成長すると予測されています。

* アプリケーション別では、表面実装技術(SMT)が2024年のはんだペースト市場シェアの39.65%を占め、マイクロエレクトロニクスおよび先進パッケージングは2030年までに3.86%のCAGRで成長すると予測されています。

* 最終用途産業別では、家電製品が2024年のはんだペースト市場規模の52.16%を占め、車載エレクトロニクスは2030年までに9.12%のCAGRで成長する見込みです。

* 地域別では、アジア太平洋地域が2024年に42.29%の収益を占め、2030年までに9.08%のCAGRで成長すると予測されています。

市場の推進要因

1. 小型・コンパクトな電子機器への需要の増加: 0.4mm以下のピッチを持つウェハーレベルチップスケールパッケージでは、超微細なT6/T7粒子分布、安定した粘度、制御された金属含有量を持つはんだペーストが求められます。3D積層ダイにおける熱応力に対応するため、サプライヤーはより高い熱伝導率と亀裂伝播を遅らせる微細構造を持つペーストを開発しています。ハロゲンフリー化学品は、小型化と持続可能性の目標を両立させるOEMのニーズに応え、3.72%のCAGRで成長しています。

2. PCBアセンブリにおける表面実装技術(SMT)の拡大: ハイブリッドラインは、リフロー、レーザー、選択はんだ付けを組み合わせることで、タクトタイムを短縮しています。窒素リフロー環境下でも確実に濡れるペーストが求められ、AIビジョンシステムを組み込んだ装置が印刷品質を向上させています。ペーストメーカーは、8時間タックを保持し、30万アパーチャを超えても印刷定義を維持する、より広いプロセスウィンドウを持つ配合で対応しています。

3. 家電製品およびウェアラブルの採用増加: スマートフォンやウェアラブルは、より多くの部品を搭載し、はんだ接合部の数を増やしています。ウェアラブルには低残渣ペーストが、5Gアーキテクチャには制御された抵抗率と最小限のボイドを持つペーストが必要です。ゲーム機向けには熱疲労耐性合金が、環境意識の高い購入者向けにはハロゲンフリーまたは低VOCグレードが求められています。

4. 航空宇宙および防衛における高い信頼性要件: RoHS指令の免除によりSn-Pb合金が一部で許可されていますが、商業航空宇宙分野では鉛フリーグレードの採用が進んでいます。放射線耐性衛星には、極端な熱サイクルと真空脱ガス制御に耐える接合部が必要です。J-STD-001クラス3試験による認定は高い参入障壁となり、国内調達優先順位が米国生産者に有利に働いています。

市場の阻害要因

1. 金属粉末(銀、錫)の価格変動: 錫価格の急騰や銀のコストは、サプライチェーンの不安定性や地政学的ショックにより、小規模な配合メーカーのマージンを圧迫し、業界の統合を促しています。

2. 厳しい環境規制: 鉛の禁止に加え、VOC制限、有害廃棄物表示、ライフサイクル報告などの規制が、二重の製品ライン維持やR&D予算の再配合を必要とし、コンプライアンスコストを増加させています。

3. 先進パッケージング材料との互換性の問題: (詳細な説明は提供されていませんが、市場の阻害要因として挙げられています。)

セグメント分析

* 製品タイプ別: 鉛フリーの優位性がイノベーションを推進

鉛フリーグレードは2024年に74.18%の収益を占め、環境規制準拠への構造的転換を強調しています。ハロゲンフリー代替品は3.72%の最速CAGRを記録し、車載および医療分野での信頼性要件の高まりに対応しています。ノー・クリーンタイプは総所有コストを削減し、水溶性ペーストはRFおよび医療アセンブリに利用されています。鉛入り製品は縮小傾向にありますが、一部の軍事・航空宇宙回路で存続しています。超微細なT6/T7粉末は、40µmまでのバンプピッチに対応する精密印刷を可能にし、3Dメモリスタックや先進プロセッサを促進しています。低温ビスマス-銀-錫などのニッチな合金は、OLEDモジュールやCMOSイメージセンサーの熱反りを防ぐのに役立っています。

* アプリケーション別: SMTのリーダーシップと先進パッケージングの成長

SMTは2024年に39.65%のシェアを維持しましたが、マイクロエレクトロニクスおよび先進パッケージングは、チップレット、ファンアウトパネル、ウェハーレベルパッケージの商業化により、2030年までに3.86%のCAGRで上回ると予測されています。BGAおよびCSPアセンブリには、厳密な体積再現性、低ボイド、気相リフローとの互換性を示すペーストが必要です。スルーホール挿入は残っていますが、ハイブリッドラインでのSMTリフロー中のはんだ付けが増加しています。

* 最終用途産業別: 家電製品がリードし、車載エレクトロニクスが加速

家電製品は2024年に52.16%の収益を維持し、マルチカメラ5Gスマートフォンやゲーム用GPUが牽引しています。車載エレクトロニクスは、インフォテインメント、バッテリー管理ユニット、ADASコンピューティングボックスが耐振動性、高温合金を必要とするため、2030年までに9.12%のCAGRで成長すると予測されています。通信インフラの近代化には低損失基板用ペーストが、産業用IoTコントローラーには保存安定性と広い動作温度範囲の接合部が優先されます。航空宇宙および防衛分野は、高いマージンをもたらすニッチ市場です。

地域分析

* アジア太平洋: 2024年の収益の42.29%を占め、2030年までに9.08%のCAGRで成長すると予測されています。広範なPCB製造クラスター、OSAT企業、消費者デバイス組立ラインに支えられています。中国の国内調達政策、日本のフラックス設計専門知識、韓国の半導体エコシステムが成長を牽引しています。

* 北米: 航空宇宙、防衛、医療用電子機器に依存しており、高信頼性ペーストと国内サプライチェーンを重視しています。税制優遇措置と防衛調達ガイドラインが米国生産者に機会を生み出しています。

* ヨーロッパ: 他の地域に先駆けて厳しい環境政策を維持しており、ハロゲンフリーおよび低VOCグレードの早期採用を促進しています。ドイツは自動車需要をリードし、英国の衛星プログラムはSn-Pbのニッチな量を維持しています。

競争環境

はんだペースト市場は中程度の集中度を示しており、Henkel、MacDermid Alpha、Indium Corporation、Senju Metal Industryが中核的な地位を占めています。これらの企業は、粉末アトマイズ、フラックス合成、アプリケーションラボを統合し、参入障壁を築いています。AIM SolderやKesterなどの中堅競合他社は、ニッチな合金と地域に特化したサポートで競争しています。ディスラプターは、溶剤フリーまたは低温化学品に焦点を当てています。

戦略的な動きとしては、MacDermid AlphaがEVトラクションインバーター向けに銀焼結ベースのArgomaxの生産能力を拡大し、太陽ホールディングスがパワーモジュール向けのHSP-10 HC3W熱伝導ペーストを発売、Henkelが高出力コンピューティング向けのノー・クリーンペーストと相変化界面材料をバンドルするなどの動きが見られます。これらのバンドル戦略は顧客を囲い込み、総アセンブリコストへと議論をシフトさせています。自動化も差別化を形成しており、QRコード付きカートリッジにより、ステンシルプリンターがロット固有のレオロジーに応じてスキージ速度と圧力を調整できるようになっています。

主要企業

* Henkel AG & Co.

このレポートは、はんだペースト市場に関する詳細な分析を提供しています。市場の定義、調査の前提条件、範囲、および調査方法が冒頭で説明されています。

市場の概要と動向

市場の推進要因としては、小型化・コンパクト化された電子機器への需要の高まり、PCBアセンブリにおける表面実装技術(SMT)の拡大、家電製品やウェアラブルデバイスの採用増加が挙げられます。また、航空宇宙・防衛分野における高い信頼性要件や、鉛フリーおよび低残渣配合への移行も市場成長を後押ししています。

一方で、市場の阻害要因としては、銀や錫などの金属粉末の価格変動、厳しい環境規制、そして先進パッケージング材料との互換性問題が存在します。

レポートでは、バリューチェーン分析やポーターのファイブフォース分析を通じて、市場の構造と競争環境が深く掘り下げられています。これには、新規参入の脅威、買い手とサプライヤーの交渉力、代替品の脅威、および競争の激しさが含まれます。

市場規模と成長予測

はんだペースト市場は、2025年には18.9億米ドル、2030年には22.1億米ドルに達すると予測されています。

製品タイプ別では、鉛フリーはんだペーストが市場を牽引しており、2024年の収益の74.18%を占める最大のセグメントです。その他には、鉛入り、ノンクリーン、水溶性、ハロゲンフリーのはんだペーストが含まれます。

用途別では、表面実装技術(SMT)、スルーホール技術、ボールグリッドアレイ(BGA)およびチップスケールパッケージ(CSP)アセンブリ、ウェーブおよびリフローはんだ付け、マイクロエレクトロニクスおよび先進パッケージングが主要な分野として挙げられています。

最終用途産業別では、自動車エレクトロニクス分野が最も急速な成長を遂げると予測されており、2030年までの年平均成長率(CAGR)は9.12%に達する見込みです。この他、家電、通信、産業用エレクトロニクス、航空宇宙・防衛、ヘルスケア・医療機器、その他の産業(LED、ウェアラブル、スマートホームなど)が市場を構成しています。

地域別では、アジア太平洋地域がはんだペースト消費において圧倒的な存在感を示しており、2024年の収益の42.29%を占め、9.08%の成長が見込まれています。これは、同地域が世界のPCBおよび半導体製造能力の大部分を占めているためです。特に中国、インド、日本、韓国、ASEAN諸国が主要な市場となっています。北米、欧州、南米、中東・アフリカも詳細に分析されています。

競争環境

競争環境のセクションでは、市場の集中度、主要企業の戦略的動向、市場シェアおよびランキング分析が提供されています。AIM Solder、Henkel AG & Co. KGaA、Heraeus Electronics、Indium Corporation、Kester、KOKI Company Ltd.、MacDermid Alpha Electronics Solutions、Nihon Superior Co., Ltd.、Senju Metal Industry Co., Ltd.、Tamura Corporationなど、多数の主要企業がプロファイルされており、それぞれのグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が網羅されています。

市場機会と将来展望

将来の市場機会としては、電気自動車(EV)および航空宇宙分野向けの高信頼性ペーストの成長が注目されています。また、先進パッケージング向けナノシルバーペーストや低温ペーストの開発も重要な動向として挙げられています。

主要な調査結果のまとめ

本レポートの主要な調査結果として、はんだペースト市場は2025年に18.9億米ドル、2030年には22.1億米ドルに成長すると予測されています。製品タイプ別では鉛フリーはんだペーストが2024年の収益の74.18%を占め、最も大きな需要を持っています。最終用途産業では自動車エレクトロニクスが2030年まで9.12%のCAGRで最も速く成長すると見込まれています。地域別では、アジア太平洋地域が世界のPCBおよび半導体製造能力の大部分を占めるため、2024年の収益の42.29%を占め、市場を支配しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 小型化・コンパクト化された電子機器への需要の高まり

- 4.2.2 PCBアセンブリにおける表面実装技術(SMT)の拡大

- 4.2.3 消費者向け電子機器とウェアラブルの採用増加

- 4.2.4 航空宇宙および防衛分野における高い信頼性要件

- 4.2.5 鉛フリーおよび低残渣配合への移行

- 4.3 市場の阻害要因

- 4.3.1 金属粉末(Ag、Sn)の価格変動

- 4.3.2 厳しい環境規制

- 4.3.3 高度なパッケージング材料との互換性の問題

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対立

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 鉛フリーはんだペースト

- 5.1.2 鉛入りはんだペースト

- 5.1.3 ノー・クリーンはんだペースト

- 5.1.4 水溶性はんだペースト

- 5.1.5 ハロゲンフリーはんだペースト

- 5.2 用途別

- 5.2.1 表面実装技術 (SMT)

- 5.2.2 スルーホール技術

- 5.2.3 ボールグリッドアレイ (BGA) およびチップスケールパッケージ (CSP) アセンブリ

- 5.2.4 ウェーブはんだ付けおよびリフローはんだ付け

- 5.2.5 マイクロエレクトロニクスおよび先進パッケージング

- 5.3 エンドユーザー産業別

- 5.3.1 家庭用電化製品

- 5.3.2 車載用電子機器

- 5.3.3 電気通信

- 5.3.4 産業用電子機器

- 5.3.5 航空宇宙および防衛

- 5.3.6 ヘルスケアおよび医療機器

- 5.3.7 その他のエンドユーザー産業 (LED、ウェアラブル、スマートホーム)

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 北欧諸国

- 5.4.3.8 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

- 5.4.1 アジア太平洋

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 AIM Solder

- 6.4.2 Almit GmbH

- 6.4.3 Balver Zinn Josef Jost GmbH & Co. KG

- 6.4.4 FCT Solder

- 6.4.5 Henkel AG & Co. KGaA

- 6.4.6 Heraeus Electronics

- 6.4.7 Indium Corporation

- 6.4.8 Inventec Performance Chemicals

- 6.4.9 Kester

- 6.4.10 KOKI Company Ltd.

- 6.4.11 MacDermid Alpha Electronics Solutions

- 6.4.12 Nihon Superior Co., Ltd.

- 6.4.13 Nordson Corporation

- 6.4.13 Qualitek

- 6.4.15 Senju Metal Industry Co., Ltd.

- 6.4.16 Shenmao Technology Inc.

- 6.4.17 Shenzhen Jufeng Solder Co., Ltd.

- 6.4.18 Tamura Corporation

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

はんだペーストは、電子部品をプリント基板に電気的かつ機械的に接合するために不可欠な材料であり、微細な金属はんだ粉末と、その酸化を防ぎ接合を助けるフラックスを均一に混合したクリーム状の物質でございます。主に表面実装技術(SMT)において、メタルマスクを用いた印刷プロセスを経て基板上に塗布され、その上に電子部品が搭載された後、リフロー炉で加熱されることで、はんだが溶融し部品と基板を強固に接合します。この材料は、電子機器の性能と信頼性を左右する重要な要素であり、その組成や特性は用途に応じて多岐にわたります。

はんだペーストの種類は、その構成要素であるはんだ合金とフラックスの特性によって大きく分類されます。はんだ合金の種類としては、まず鉛フリーはんだペーストが挙げられます。これは環境規制(RoHS指令など)への対応から主流となっており、錫(Sn)を主成分とし、銀(Ag)や銅(Cu)を添加したSn-Ag-Cu系が最も一般的でございます。その他にも、低温での接合が可能なビスマス(Bi)系やインジウム(In)系、あるいは高融点が必要な用途向けの合金なども存在します。一方、有鉛はんだペースト(Sn-Pb系)は、その優れた濡れ性や信頼性から、特定の高信頼性用途や医療機器など、規制の適用外となる分野で依然として使用されることがございます。はんだ粉末の粒度も重要な要素であり、微細ピッチ部品の実装には、より微細なタイプ(タイプ4、タイプ5、さらにはタイプ6以上)の粉末が求められます。

フラックスの種類も多岐にわたり、その特性がはんだ付けの品質に大きく影響します。代表的なものとしては、ロジン系フラックスがあり、これは洗浄が必要なRAタイプと、洗浄不要なノンクリーン(No-Clean)タイプに分けられます。ノンクリーンタイプは、はんだ付け後の残渣が少なく、電気的信頼性に影響を与えないため、多くの用途で採用されています。また、水溶性フラックスは、はんだ付け後に水で洗浄できるため、環境負荷が低いという特徴がございます。近年では、ハロゲンフリーフラックスの需要が高まっており、環境への配慮と信頼性の両立が求められています。これらのフラックスは、はんだ粉末の酸化膜を除去し、はんだの濡れ性を向上させ、再酸化を防ぐという重要な役割を担っています。

はんだペーストの主な用途は、スマートフォン、パソコン、家電製品、自動車の電装品、医療機器、産業用制御機器など、あらゆる電子機器の製造における表面実装技術(SMT)でございます。特に、小型化・高密度化が進む電子部品、例えばCSP(Chip Scale Package)やBGA(Ball Grid Array)などの微細ピッチ部品の実装には、高精度なはんだペースト印刷技術と、それに適したはんだペーストが不可欠です。また、LEDパッケージングにおいては、熱伝導性や信頼性が重視され、パワーデバイスの実装では、高温環境下での安定性や高放熱性が求められるなど、用途に応じた特殊な特性を持つはんだペーストが開発・使用されています。

関連技術としては、まずはんだペーストを基板に塗布する「印刷技術」が挙げられます。最も一般的なのはメタルマスクを用いたスクリーン印刷ですが、少量生産や試作、特殊な形状の塗布にはディスペンス方式が用いられます。近年では、非接触で高速かつ高精度な塗布が可能なジェットディスペンス技術も進化しており、微細ピッチ化や複雑な形状への対応に貢献しています。次に、はんだペーストを溶融させる「リフローはんだ付け装置」がございます。熱風リフロー炉が主流ですが、蒸気リフロー炉やレーザーリフローなど、部品や基板の特性に応じた様々な方式が採用されています。これらの装置では、適切な温度プロファイルの管理がはんだ付け品質を決定する上で極めて重要です。さらに、はんだ付け品質を保証するための「検査技術」も不可欠であり、はんだペースト印刷後の3D検査(SPI: Solder Paste Inspection)や、リフロー後のはんだ接合部の外観検査(AOI: Automated Optical Inspection)、BGAなどの隠れた接合部を検査するX線検査などが広く用いられています。

市場背景としては、IoT、AI、5G、EVといった次世代技術の普及に伴う電子機器の需要拡大が、はんだペースト市場の成長を牽引しています。電子部品のさらなる小型化、高密度化、高機能化の要求は、はんだペーストに対しても、より微細な印刷性、高い信頼性、特定の機能性(例えば高放熱性や低温接合性)を求める傾向を強めています。一方で、鉛フリー化の完全移行とそれに伴う信頼性確保、微細ピッチ化への対応、そしてRoHS指令やREACH規則といった環境規制への継続的な対応は、はんだペーストメーカーにとって常に大きな課題でございます。原材料価格の変動やサプライチェーンの安定性も、市場に影響を与える要因となっています。

将来展望としては、電子機器のさらなる小型化・高密度化に対応するため、はんだ粉末の超微細化(タイプ8以上)や、超微細印刷を可能にするジェットディスペンス技術のさらなる進化が期待されます。また、省エネルギー化や熱に弱い部品への対応として、低温はんだペーストの普及が加速すると考えられます。高放熱性、高信頼性、高強度といった特定の機能を持つはんだペーストの開発も進み、パワーデバイスや車載用途など、より過酷な環境下での使用に耐えうる製品が求められるでしょう。環境面では、ハロゲンフリー、VOC(揮発性有機化合物)フリー、低残渣フラックスの開発がさらに進み、環境負荷の低減と作業環境の改善に貢献します。将来的には、AIを活用したプロセス最適化や品質管理、データ連携によるスマートファクトリー化が進むことで、はんだペーストの製造から実装までの全工程において、生産性向上と品質安定化が図られると予測されます。ウェアラブルデバイスやフレキシブルエレクトロニクス、3Dプリンティングといった新たな用途への応用も、はんだペースト技術の可能性を広げるものとして注目されています。