ヘルスケアマネジメントサービス市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

ヘルスケアマネジメントサービス組織市場レポートは、サービスタイプ(収益サイクル管理サービス、プラクティスおよびオペレーション管理、コンプライアンスおよびリスク管理など)、所有モデル(医師所有MSOなど)、専門分野(プライマリケアなど)、プラクティス規模(ソロ/小規模など)、および地域(北米、欧州など)別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ヘルスケアマネジメントサービス組織市場の概要:成長トレンドと予測(2025年~2030年)

本レポートは、ヘルスケアマネジメントサービス組織(MSO)市場の現状と将来予測について詳細に分析しています。MSO市場は、サービスタイプ(収益サイクル管理サービス、診療・運営管理、コンプライアンス・リスク管理など)、所有モデル(医師所有MSOなど)、専門分野(プライマリケアなど)、診療規模(単独/小規模診療所など)、および地域(北米、欧州など)によってセグメント化されています。市場規模は米ドル建てで提供され、2025年から2030年までの成長トレンドと予測が示されています。

# 市場規模と成長予測

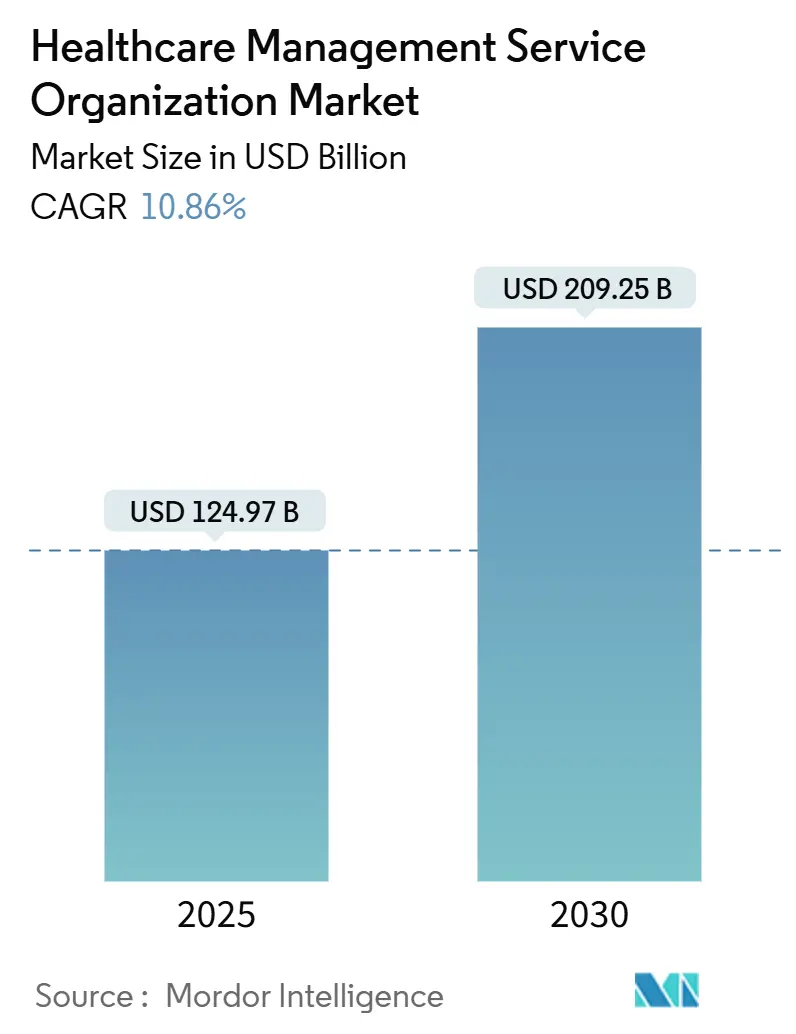

ヘルスケアマネジメントサービス組織市場は、2025年には1,249億7,000万米ドルに達し、2030年には2,092億5,000万米ドルに成長すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は10.86%と見込まれています。この成長は、医師グループが成果報酬型契約から、質、費用対効果、リスク管理を重視するバリューベース契約へと移行していることに起因しています。プライベートエクイティによる資金調達は統合を促進し、データ駆動型プラットフォームは収益サイクルの遅延を短縮しています。また、最前線のスタッフに対する規制による賃上げは、非臨床業務のアウトソーシングの必要性を高めています。

地域別では、北米が最大の市場であり、メディケア共有貯蓄プログラムの拡大によりその優位性を維持しています。一方、アジア太平洋地域はインフラのアップグレードと革新を促進する政策により、最も速い成長を遂げると予想されています。市場の競争は、AIを活用した否認防止、専門分野に特化した運営モデル、および企業による医療行為(Corporate Practice of Medicine: CPOM)違反を防ぐコンプライアンスサービスを中心に激化しています。

# 主要なレポートのポイント

* サービスタイプ別: 2024年には収益サイクル管理が68.36%のシェアを占め、市場を牽引しました。特にAIを活用した否認管理は、2030年までに11.23%のCAGRで成長すると予測されています。

* 所有モデル別: 2024年にはプライベートエクイティ支援のMSOが39.58%の市場シェアを占め、2030年までに11.74%のCAGRで成長すると見込まれています。

* 専門分野別: 2024年にはプライマリケアが34.67%の市場規模を占めました。整形外科は2030年までに9.46%のCAGRで拡大すると予測されています。

* 診療規模別: 2024年には中規模診療所が43.55%のシェアを獲得しました。大規模診療所は10.78%のCAGRで成長すると予測されています。

* 地域別: 2024年には北米が49.77%のシェアを維持しました。アジア太平洋地域は2030年までに9.62%のCAGRで最も高い成長率を記録すると予想されています。

# 市場のトレンドと洞察

推進要因

1. 管理業務のアウトソーシングを推進するコスト圧力: 2025年にはカリフォルニア州の医療従事者に対する最低賃金引き上げ(25米ドル)により、看護師の賃金が4%上昇すると予測されており、独立系グループの利益率を圧迫しています。これにより、診療所はMSOと提携し、請求、スケジューリング、サプライチェーンサービスを規模の経済で共有する動きが加速しています。

2. 分析とRCMの専門知識を必要とするバリューベースケアモデルへの移行: 2024年にはメディケア共有貯蓄プログラムが拡大し、1,080万人の受益者を抱える480のACO(Accountable Care Organizations)にサービスを提供しています。2025年に導入される新しい健康公平性ベンチマークと前払い貯蓄オプションは、小規模診療所では対応しきれないデータ追跡の複雑さを増しています。MSOはクラウド分析、リスク層別化、品質報告を提供し、バリューベースのビジネスラインの運用基盤となっています。

3. 医師診療所の統合とプライベートエクイティ投資の増加: 医師グループのプライベートエクイティによる買収は過去10年間で増加しています。新たな資本は、MSOが数百の拠点にわたってコーディング、調達、ITを標準化する多州展開を可能にしています。

4. MSO内のAI駆動型プロアクティブな否認管理プラットフォーム: 2024年には請求否認率が11%に跳ね上がり、プロバイダーは異議申し立てに197億米ドルを費やしました。MSOは機械学習モデルを展開し、提出前に高リスクの請求を特定し、事前承認フォームを自動入力し、インテリジェントな異議申し立てを調整しています。

5. 認定主導の専門分野特化型MSOモデル: 特定の専門分野に特化したMSOは、その分野の複雑な規制や要件に対応することで、市場での差別化を図っています。

6. 遠隔医療と遠隔患者モニタリングの統合によるMSOサービス範囲の拡大: パンデミック後の遠隔医療の普及により、MSOは遠隔医療プラットフォームの統合や遠隔患者モニタリングサービスの提供を通じて、そのサービス範囲を拡大しています。

抑制要因

1. CPOMおよびアンチキックバック規制に対する監視の強化: オレゴン州の新しい法律は、診療所の医師による過半数所有を義務付け、MSOの臨床判断への影響を制限しています。連邦政府のOIG(監察官室)ガイダンスは、アウトソーシングベンダーに対するリスク監査、請求の整合性レビュー、内部告発ホットラインを義務付けており、コンプライアンスコストが増加しています。

2. アウトソーシングシステムにおけるデータプライバシーとサイバーセキュリティのリスク: 2024年には医療分野で677件の主要なデータ侵害が発生し、1億8,240万件の記録が漏洩しました。その3分の1はMSOなどのビジネスアソシエイトに起因しています。これにより、MSOはセキュリティ対策への投資を強化せざるを得ず、運用マージンを圧迫しています。

3. 高賃金地域におけるMSOのマージン優位性を侵食する人件費インフレ: 北米や欧州の都市部では、人件費の上昇がMSOのコスト優位性を低下させ、利益率に影響を与えています。

4. 第三者所有モデルに対する医師の懐疑心による契約離脱: 医師の中には、第三者による所有モデルに対して懐疑的な見方をする者もおり、これが契約の離脱や新規契約の獲得を妨げる要因となることがあります。

# セグメント分析

サービスタイプ別

収益サイクル管理(RCM)は、11%の否認率と197億米ドルの異議申し立て費用の中で、プロバイダーが利益率を保護する必要性から、MSO市場の68.36%を占めています。特にAIを活用した否認監視は、2030年までに11.23%のCAGRで最も速い成長を遂げると予測されています。診療・運営、コンプライアンス・リスク、IT/EHR・サイバーセキュリティ、人員配置、サプライチェーンサービスも、看護師賃金インフレやサイバー侵害の増加により、アウトソーシングの波に乗っています。

所有モデル別

プライベートエクイティ支援の組織は、2024年にMSO市場の39.58%を占め、11.74%のCAGRで成長すると予測されています。医師所有、病院提携、支払い者支援のMSOが残りの市場規模を分け合っており、それぞれ異なる価値を提供しています。医師管理モデルは臨床的自律性を重視し、病院システムはMSOを統合して施設マージンの低下を安定させようとしています。支払い者主導の参入企業は、請求データを活用して総費用契約を推進しています。

専門分野別

プライマリケアは、2024年にMSO市場の34.67%を占め、メディケア共有貯蓄ACOの拡大と新しいHCPCSコードによって支えられています。整形外科MSOは9.46%のCAGRで成長を牽引しており、バンドル支払い認定とインプラントコストの透明性を活用して支払い者からのプレミアムを獲得しています。腫瘍学、消化器内科、行動医療も続き、それぞれ専門的なコーディング、レジストリ報告、成果分析を必要としています。

診療規模別

6~25人の医師を抱える中規模診療所は、2024年にMSO市場の43.55%を占め、リソースの深さと機敏なガバナンスを両立させています。26人以上の医師を抱える大規模診療所は、集中型分析と人口健康エンジンが規模の経済を促進するため、2030年までに10.78%のCAGRで拡大すると予測されています。単独および小規模診療所はコストに敏感ですが、独立性を維持するためにモジュール型RCMと遠隔医療サポートを購入しています。

# 地域分析

* 北米: 2024年には49.77%のシェアを維持し、CMSイノベーションモデル、洗練された支払い者ミックス、豊富なプライベートエクイティ資金によって牽引されています。オレゴン州のCPOM規制やカリフォルニア州の賃金義務化により、MSOは州ごとにガバナンスと労働戦略を調整する必要がありますが、メディケアのACOフレームワークは堅調なサービス需要を支えています。

* 欧州: 全体的な成長は緩やかですが、e-ヘルス相互運用性と成熟した単一支払い者データセットが分析展開を効率化しています。MSOは現地の医師協同組合と提携し、ドイツの法定保険コーディング、英国のNHS調達規則、フランスのCPAM報告基準に対応しています。

* アジア太平洋: 9.62%のCAGRで最も速い成長を記録しており、中国、インド、オーストラリアがデジタルヘルスと予防ケアネットワークに資金を投入しています。グローバルな保険会社は遠隔モニタリングエコシステムを構築し、マンダリン語、ヒンディー語、日本語でワークフローをローカライズできるMSOの需要を高めています。

# 競合状況

ヘルスケアマネジメントサービス組織市場には、数十億ドル規模のコングロマリットからニッチな専門企業まで、多様なプレイヤーが存在します。Optum Healthの2024年のサービス収益1,054億米ドルは、分析、薬局、ケア提供を一体化する利点を示しています。Kaiser PermanenteのRisant Health部門はCone Healthを買収し、管理医療のフットプリントを拡大しました。

中堅プレイヤーはテクノロジーパートナーシップを追求しており、athenahealthはAIスクライブとコーディングAPIをMSOの請求エンジンと連携させています。新規参入企業は、遠隔療法と社会決定要因リスクスコアリングのための分析を統合する行動医療ネットワークなど、専門分野のニッチ市場を収益化しています。AIとサイバーセキュリティ要件が研究開発予算を膨らませるにつれて、M&Aによる統合が激化し、買収企業は相互運用可能なプラットフォームと堅牢なコンプライアンス文化を持つ企業をターゲットにする可能性が高いです。

競争戦略は、1) RCM、人員配置、ITをバンドルする水平統合、2) 支払い者とプロバイダーグループ間の垂直統合、3) 小規模診療所のオンボーディング時間を短縮するクラウドネイティブなスタートアップに焦点を当てています。MSOは、具体的なキャッシュフローの改善と規制リスクの軽減を証明することで、価格に敏感な環境下でも価格決定力を維持しています。

# 主要プレイヤーと最近の業界動向

主要プレイヤー:

* UnitedHealth Group

* R1 RCM

* Privia Health

* Agilon Health

* Conifer Health Solutions

最近の業界動向:

* 2025年1月: NeueHealthは、New Enterprise Associatesの関連会社による13億米ドルの買収により、非公開化に合意しました。

* 2024年12月: Kaiser PermanenteのRisant Healthは、Cone Healthの買収を完了し、ノースカロライナ州全体で1,100床を追加しました。

* 2024年11月: Astrana Healthは、Prospect Healthを7億4,500万米ドルで買収する最終契約を締結し、61万人の会員を吸収しました。

本レポートは、ヘルスケアマネジメントサービス組織(MSO)市場の詳細な分析を提供しており、市場の定義、調査範囲、方法論から、市場の現状、成長予測、競争環境、将来の展望までを網羅しています。

市場規模と成長予測

世界のヘルスケアMSO市場は、2025年には1,249.7億米ドルの規模に達し、2030年までには2,092.5億米ドルに成長すると予測されています。

市場の推進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 管理業務のアウトソーシングを促進するコスト圧力の増大。

* 分析およびRCM(Revenue Cycle Management)の専門知識を必要とする、価値ベースのケアモデルへの移行。

* 医師の診療統合とプライベートエクイティ投資の増加。

* MSO内でAIを活用したプロアクティブな診療拒否管理プラットフォームの導入。

* 認定主導型の専門分野別MSOモデル(例:整形外科のバンドル支払い)の出現。

* 遠隔医療(Telehealth)および遠隔患者モニタリング(RPM)の統合によるMSOサービス範囲の拡大。

市場の抑制要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

* CPOM(Corporate Practice of Medicine)およびアンチキックバック法に関する規制当局の監視強化。

* アウトソーシングシステムにおけるデータプライバシーおよびサイバーセキュリティのリスク。

* 高賃金地域における人件費の高騰がMSOの利益率を圧迫。

* 第三者所有モデルに対する医師の懐疑的な見方が契約の離反を引き起こす可能性。

主要な市場動向と分析

* サービスタイプ別: アウトソーシングされたMSO契約において、収益サイクル管理(RCM)サービスが68.36%のシェアを占め、AIを活用した診療拒否防止エンジンが支払いサイクルを短縮することでその優位性を確立しています。

* 所有モデル別: プライベートエクイティ(PE)が支援するMSOは、資本へのアクセスにより迅速な買収と分析プラットフォームへの投資が可能となり、2030年まで年平均成長率(CAGR)11.74%で最も急速に成長しています。

* 専門分野別: 整形外科は、バンドル支払い認定とインプラントコスト管理の恩恵を受け、年平均成長率9.46%を記録し、MSOにとって最も迅速な成長機会を提供しています。

* 規制リスク: 北米におけるMSOの主要な規制リスクは、オレゴン州上院法案951のような、非医師による臨床意思決定の管理を制限する州レベルの企業医療行為(CPOM)法です。

* サイバー脅威の影響: 記録的なデータ侵害の発生件数により、プロバイダーはゼロトラストアーキテクチャと、サイバーリスクの一部をベンダーに移転する契約条項を要求するようになっています。

詳細な市場セグメンテーション

レポートでは、市場を以下の詳細なセグメントに分けて分析しています。

* サービスタイプ別: 収益サイクル管理(RCM)サービス、診療・運営管理、コンプライアンス・リスク管理、IT/EHR・サイバーセキュリティサービス、人員配置・人事サポート、サプライチェーン・調達。

* 所有モデル別: 医師所有MSO、病院提携MSO、プライベートエクイティ支援MSO、支払い者支援MSO。

* 専門分野別: プライマリケア、整形外科、腫瘍学、消化器病学、行動医療、多専門分野その他。

* 診療規模別: ソロ/小規模(医師1~5名)、中規模(医師6~25名)、大規模(医師26名以上)。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米。

競争環境

市場の集中度、市場シェア分析、およびUnitedHealth Group、R1 RCM、Privia Healthなど主要企業の詳細な企業プロファイルが含まれています。

市場機会と将来展望

レポートは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の機会についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 管理業務のアウトソーシングを促進するコスト圧力

- 4.2.2 分析およびRCMの専門知識を必要とする価値ベースのケアモデルへの移行

- 4.2.3 医師診療所の統合とプライベートエクイティ投資の増加

- 4.2.4 MSO内のAI駆動型プロアクティブ拒否管理プラットフォーム

- 4.2.5 認定主導型専門分野別MSOモデル(例:整形外科バンドル)

- 4.2.6 遠隔医療と遠隔患者モニタリングの統合によるMSOサービス範囲の拡大

- 4.3 市場の阻害要因

- 4.3.1 CPOMおよびアンチキックバックコンプライアンスに対する規制当局の監視

- 4.3.2 アウトソーシングシステムにおけるデータプライバシーとサイバーセキュリティのリスク

- 4.3.3 高賃金地域におけるMSOのマージン優位性を侵食する人件費インフレ

- 4.3.4 第三者所有モデルに対する医師の懐疑心による契約の離反

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジー展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

- 5.1 サービスタイプ別

- 5.1.1 収益サイクル管理(RCM)サービス

- 5.1.2 診療および運営管理

- 5.1.3 コンプライアンスおよびリスク管理

- 5.1.4 IT / EHRおよびサイバーセキュリティサービス

- 5.1.5 人員配置および人事サポート

- 5.1.6 サプライチェーンおよび調達

- 5.2 所有モデル別

- 5.2.1 医師所有のMSO

- 5.2.2 病院提携のMSO

- 5.2.3 プライベートエクイティ支援のMSO

- 5.2.4 支払者支援のMSO

- 5.3 専門分野別

- 5.3.1 プライマリケア

- 5.3.2 整形外科

- 5.3.3 腫瘍学

- 5.3.4 消化器病学

- 5.3.5 行動医療

- 5.3.6 複数専門分野およびその他

- 5.4 診療規模別

- 5.4.1 単独 / 小規模 (医師1~5名)

- 5.4.2 中規模 (医師6~25名)

- 5.4.3 大規模 (医師26名以上)

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 UnitedHealth Group

- 6.3.2 R1 RCM

- 6.3.3 Privia Health

- 6.3.4 Conifer Health Solutions

- 6.3.5 Agilon Health

- 6.3.6 Envision Healthcare

- 6.3.7 MedVanta

- 6.3.8 OneOncology

- 6.3.9 athenahealth

- 6.3.10 Change Healthcare

- 6.3.11 Epic Systems

- 6.3.12 AdvancedMD

- 6.3.13 Tebra (Kareo)

- 6.3.14 TeamHealth

- 6.3.15 Wellvana

- 6.3.16 Constellation Health Services

- 6.3.17 US Medical Management

- 6.3.18 Invensis

- 6.3.19 VMG Health Advisory

- 6.3.20 Alpha Healthcare MSO

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

ヘルスケアマネジメントサービスとは、個人や組織の健康状態を総合的に管理し、維持・向上させるための多岐にわたる支援サービスを指します。これは単に病気の治療に留まらず、病気の予防、早期発見、健康増進、生活習慣の改善、疾病管理、そしてメンタルヘルスケアといった、健康のライフサイクル全体をカバーする包括的なアプローチです。その究極的な目的は、医療費の適正化、生産性の向上、個人のQOL(生活の質)の向上、さらには持続可能な社会の実現に貢献することにあります。対象は、企業の従業員、健康保険組合の加入者、自治体の住民、高齢者、特定の疾患を持つ患者など、非常に広範囲にわたります。

このサービスには様々な種類が存在します。まず、企業向けには、従業員の健康診断の管理、特定保健指導の実施、メンタルヘルスケアプログラムの提供、ストレスチェックの義務化への対応支援、健康経営の推進支援、福利厚生としての健康増進プログラムの提供などがあります。次に、健康保険組合向けには、データヘルス計画の策定支援、医療費の分析と重症化予防プログラムの提案、特定健診・特定保健指導の実施率向上支援、加入者の健康意識向上キャンペーンの企画・運営などが挙げられます。個人向けとしては、オンラインでの健康相談、パーソナルトレーニングや栄養指導、ウェアラブルデバイスと連携した健康データ管理アプリの提供、慢性疾患の自己管理支援プログラム、介護予防サービスなどが展開されています。さらに、医療機関や介護施設向けには、経営コンサルティング、業務効率化支援、医療情報システムの導入支援、人材育成、地域連携の推進といったサービスも含まれます。自治体向けには、地域住民の健康増進計画策定支援、高齢者向けの介護予防プログラムの提供、特定健診受診率向上策の実施、健康イベントの企画・運営などが提供されています。

これらのサービスは多岐にわたる用途で活用されています。企業においては、従業員の健康維持・増進を通じて生産性の向上、休職・離職率の低下、医療費負担の軽減、企業イメージの向上、そして「健康経営」の実現に貢献します。健康保険組合にとっては、医療費の適正化、加入者の健康寿命の延伸、データヘルス計画の実効性向上に不可欠です。個人にとっては、病気の予防や早期発見、生活習慣病の改善、QOLの向上、健康不安の解消、そして医療へのアクセス改善といったメリットがあります。医療機関は、経営の効率化、患者満足度の向上、地域医療連携の強化、医療の質の向上を図ることができます。また、自治体は、地域住民の健康寿命の延伸、医療費や介護費の抑制、地域活性化に繋がる施策を推進することが可能となります。

ヘルスケアマネジメントサービスを支える関連技術も目覚ましい進化を遂げています。ICT(情報通信技術)は、電子カルテ、PHR(Personal Health Record:個人が自身の健康情報を管理するシステム)、EHR(Electronic Health Record:医療機関間で情報を共有するシステム)といった情報基盤を構築し、オンライン診療プラットフォームや遠隔モニタリングシステムを可能にしています。AI(人工知能)は、診断支援、個別化された健康アドバイスの提供、疾患リスクの予測、ビッグデータ分析による重症化予測などに活用されています。IoT(モノのインターネット)は、スマートウォッチや活動量計などのウェアラブルデバイス、スマート体重計や血圧計といったスマート家電を通じて、生体データをリアルタイムで収集し、健康管理に役立てています。ビッグデータ分析は、医療データ、健康診断データ、レセプトデータ、生活習慣データなどを統合・分析することで、健康トレンドの把握や介入効果の評価を可能にします。モバイル技術は、スマートフォンアプリを通じて健康管理、服薬リマインダー、運動・食事記録、オンライン相談などを手軽に行えるようにしました。さらに、VR/AR(仮想現実/拡張現実)技術は、リハビリテーションやメンタルヘルスケア、医療従事者のトレーニングなどに応用され始めています。将来的には、個人の遺伝子情報に基づいた予防・治療法を提案するゲノム医療も、この分野に深く関わっていくでしょう。

この市場が拡大している背景には、いくつかの重要な要因があります。まず、高齢化の急速な進展は、医療費や介護費の増大、生活習慣病患者の増加という社会課題を引き起こしており、予防や健康寿命の延伸が喫緊の課題となっています。同時に、国民の健康意識が高まり、病気になる前の予防医療やセルフケアの重要性が広く認識されるようになりました。国や健康保険組合による医療費抑制の必要性も、ヘルスケアマネジメントサービスの需要を後押ししています。また、働き方改革の推進に伴い、企業における従業員の健康管理、特にメンタルヘルスケアの重要性が再認識され、「健康経営」への関心が高まっています。そして、ICT、AI、IoTといったテクノロジーの進化が、これらのサービスを効率的かつ効果的に提供することを可能にしました。さらに、新型コロナウイルス感染症のパンデミックは、オンライン診療の普及を加速させ、感染症対策やメンタルヘルスケアの重要性を改めて浮き彫りにしました。健康保険組合におけるデータヘルス計画の義務化も、データ活用を推進する大きな要因となっています。

将来の展望としては、ヘルスケアマネジメントサービスはさらなる進化を遂げると予測されます。AIやビッグデータ、そしてゲノム情報を活用することで、個人の特性に合わせた最適な健康管理プログラムを提供する「個別化・パーソナライズ化」が加速するでしょう。疾患発症前の超早期介入や、生活習慣病の根本的な改善に重点を置いた「予防医療のさらなる強化」が進むと考えられます。オンライン診療や遠隔モニタリング、PHRの連携が日常化し、医療機関と個人の距離が縮まる「デジタルヘルスケアの普及」も不可避な流れです。医療機関、企業、保険者、自治体、ITベンダーなど多様なプレイヤーが連携し、包括的なサービス提供体制が構築される「エコシステム形成」も進むでしょう。ストレス社会において、心の健康管理サービスはより一層求められ、「メンタルヘルスケアの重要性増大」も顕著です。日本で培われた高齢化社会におけるヘルスケアマネジメントのノウハウが、他国へも展開される可能性も秘めています。一方で、データプライバシー、セキュリティ、AIの公平性など、技術の進展に伴う倫理的・法的課題への適切な対応が、サービスの健全な発展には不可欠となります。