データセンターインフラ管理 (DCIM) 市場規模・シェア分析 – 成長動向と予測 (2026年~2031年)

データセンターインフラストラクチャ管理 (DCIM) 市場レポートは、業界をデータセンター規模(小規模、中規模など)、展開タイプ(オンプレミス、コロケーション)、コンポーネント(ソリューション、サービス)、エンドユーザー産業(IT・通信、BFSIなど)、および地域(北米、欧州など)に分類しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

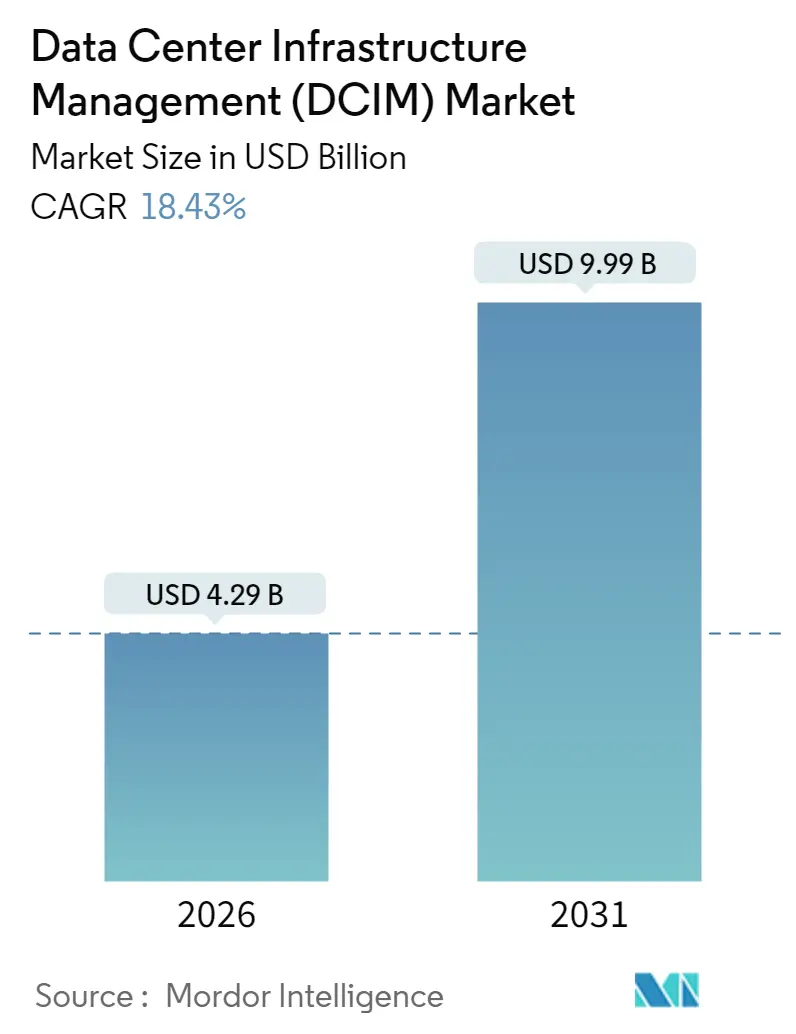

データセンターインフラ管理(DCIM)市場は、2025年の36.2億米ドルから、2026年には42.9億米ドル、2031年には99.9億米ドルに成長すると予測されており、予測期間(2026-2031年)における年平均成長率(CAGR)は18.43%に達する見込みです。この成長は、AI駆動の熱負荷、欧州連合におけるエネルギー使用開示義務、および500MWを超えるハイパースケールプロジェクトの世界的増加によって推進されています。プロバイダーは、サイバー保険のテレメトリー要件を満たし、規制遵守を測定可能なエネルギー節約に変換するために、予測分析を組み込む傾向を強めています。データセンター運営者が施設エンジニアの不足に直面しているため、マネージドDCIM運用に関連するサービスが最も急速に加速しています。競争活動は、冷却、電力、ラックレベルでの資産利用を最適化する統合されたハードウェア・ソフトウェアポートフォリオに集中しており、投資家は資金調達コストを検証可能なESG指標に結び付けているため、DCIMによって検証された効率性は、新規建設および改修における差別化要因となっています。

主要な市場動向と洞察

成長要因:

* ネットゼロの追求とエネルギー使用開示義務の加速: EUエネルギー効率指令により、500kWを超えるすべてのデータセンターは2024年9月までにPUE、CUE、WUEを開示することが義務付けられ、DCIMは必須のコンプライアンスインフラへと位置づけが変わりました。リアルタイムDCIMを導入した事業者は、動的な容量予測を通じて18%のエネルギー節約を報告しています。

* 500MWを超えるハイパースケール構築の増加: Compass Datacentersのミシシッピ州での100億米ドルプロジェクトのようなキャンパス規模の投資には、数千のラックをモジュラー電源および冷却スキッド全体で調整するDCIMプラットフォームが不可欠です。シーメンスとの統合など、DCIMソフトウェアと電気インフラ間の連携が強化されています。

* 5G/IoT向けエッジおよびマイクロデータセンターの普及: 37.9%のCAGRで成長しているエッジ展開では、集中型DCIMダッシュボードにより、事業者は数百の無人サイト全体を可視化でき、運用効率が向上します。クラウドベースのDCIMは、オンサイトエンジニアリング人材が不足している環境で分散型資産をオンラインに保つ上で不可欠とされています。

* AI/ML駆動の熱負荷がリアルタイムCFD結合DCIMを要求: GPUトレイを搭載したラックは50kWに達し、従来の気流計画のしきい値をはるかに超えるため、DCIMと組み合わせた液体冷却が採用されています。リアルタイムのデジタルツインにより、ホットスポットが発生する前にワークロードを移動させることができ、冷却コストを25~40%削減し、コンポーネントの寿命を延ばします。

抑制要因:

* OT-IT統合の複雑さとレガシーBMSとの重複: 従来のビル管理システムは独自のプロトコルに依存していることが多く、最新のDCIM APIと相互運用できないため、センサーとダッシュボードの重複、カスタムミドルウェアプロジェクトによる展開スケジュールの遅延、ライフサイクルコストの増加を招いています。

* クラウドホスト型DCIMプラットフォームに関するデータ主権の懸念: インド、インドネシア、韓国などの市場における規制は、運用データが現地に留まることを要求しており、金融サービスや防衛関連の事業者はSaaS DCIMの採用をためらう傾向があります。

* DCIMに精通した施設エンジニアの不足: 58%の事業者が、資格のある施設エンジニアの採用に困難を報告しており、市場の成長を抑制する要因となっています。

* センサーネットワークの改修を上回るAIラック密度の増加: AIワークロードの増加に伴うラック密度の急速な高まりに対し、既存のセンサーネットワークの改修が追いつかず、リアルタイムの監視と最適化が困難になる場合があります。

セグメント分析

* コンポーネント別: 2025年にはソリューションがDCIM市場シェアの65.55%を占めましたが、サービスは2031年までに22.99%のCAGRで成長すると予測されています。これは、施設エンジニアの不足と、継続的な最適化をバンドルするサブスクリプションフレームワークへの移行が背景にあります。

* データセンター規模別: 150MWを超えるキャンパスと定義されるメガ施設は、21.74%のCAGRを記録すると予想されており、AIトレーニングクラスターの集中化と規模の経済が成長を牽引しています。

* 展開モード別: オンプレミス導入は2025年の収益の55.94%を維持しましたが、クラウドホスト型モデルは23.68%のCAGRで成長すると予測されています。SaaSプラットフォームの継続的な機能展開と低いメンテナンス負担が評価されています。

* エンドユーザー産業別: 政府・防衛機関は26.64%のCAGRを記録すると予測されています。国家安全保障指令によりデータセンターが重要インフラとして分類され、厳格な稼働時間とエネルギー回復力の指標が求められているためです。IT・通信は2025年に31.28%の収益シェアを維持しました。

地域分析

* 北米: 2025年の収益の41.92%を占め、ハイパースケール構築とAIトレーニングセンターの早期導入が市場を牽引しています。

* アジア太平洋: 2031年までに34.12%のCAGRで最も急速に成長すると予測されています。中国のデータセンター経済目標、インドの「デジタル・インディア」イニシアチブ、日本の高建設コストによる効率化への関心が高まっています。

* ヨーロッパ: エネルギー効率指令を背景に安定した拡大を維持しており、2024年9月の報告期限に向けてDCIMの統合が加速しています。

* 中東および南米: 地域クラウドプロバイダーがインフラをローカライズするにつれて需要が高まっています。

* アフリカ: まだ初期段階ですが、モバイルインターネットの使用が増加するにつれて軽量DCIMを採用すると予想されています。

競争環境

市場は中程度の断片化を維持しています。Schneider Electric、Vertiv、Siemensなどの主要企業は、DCIM分析を組み込んだハードウェア・ソフトウェアポートフォリオを強化しています。AdeptDCのようなスタートアップ企業は、機械学習を予測冷却に適用し、運用コスト削減で既存企業に挑戦しています。競争優位性は現在、クラウドネイティブ設計、オープンAPI、および単一ベンダーの責任を保証する統合されたハードウェア・ソフトウェアバンドルにかかっています。AIワークロードが増加するにつれて、クライアントは電力、冷却、IT負荷をサブ秒単位で共同最適化できるサプライヤーを好む傾向にあります。

最近の業界動向

* 2025年7月: Amazonがペンシルベニア州の2つのデータセンター複合施設に200億米ドルを投資すると発表しました。

* 2025年4月: Vertivが2025年第1四半期の純売上高が前年比24%増の20.36億米ドルと報告しました。

* 2025年5月/2月: Cerebras SystemsがAI推論クラウドを2025年末までに20倍に拡大するため、6つの新しいデータセンター計画を詳述しました。

* 2025年1月: Compass Datacentersがミシシッピ州ローダーデール郡で100億米ドルの建設を確認しました。

* 2024年12月: SiemensとCompass Datacentersがモジュラー中電圧電源スキッドの複数年供給に合意しました。

データセンターインフラストラクチャ管理(DCIM)市場に関する本レポートは、DCIMがデータセンター環境のインフラコンポーネントを管理するための一連のツールとプロセスであり、ITチームがすべてのコンポーネント、その構成、相互依存性、最適なパフォーマンスを監視し、データセンターの運用を効果的かつ費用対効果の高いものにすることを可能にすると定義しています。

市場の主な推進要因としては、ネットゼロ目標の加速とエネルギー使用開示の義務化、500MWを超えるハイパースケールデータセンターの構築、5G/IoT向けのエッジおよびマイクロデータセンターの普及が挙げられます。さらに、AI/MLによる熱負荷増大に伴うリアルタイムCFD連携DCIMの需要、サイバー保険ポリシーによるDCIMベースのリスクテレメトリー要件、DCIMで検証された効率性指標を評価するESG連動型融資も市場成長を後押ししています。

一方、市場の阻害要因としては、OT-IT統合の複雑さと既存のビル管理システム(BMS)との重複、クラウドホスト型DCIMプラットフォームに関するデータ主権の懸念、DCIMに精通した施設エンジニアの不足が指摘されています。また、AIラック密度の増加がセンサーネットワークの改修ペースを上回ることも課題となっています。

本レポートでは、市場をコンポーネント(ソリューション、サービス)、データセンター規模(小規模からメガ規模まで)、展開モード(オンプレミス、コロケーション、クラウド/DCIM-as-a-Service)、エンドユーザー産業(IT・通信、BFSI、ヘルスケア、政府・防衛、製造・産業、小売・Eコマースなど)、および地域(北米、欧州、アジア太平洋、南米、中東、アフリカ)で詳細にセグメント化し、分析しています。

市場は2031年までに年平均成長率(CAGR)18.43%で成長すると予測されており、特にクラウド/DCIM-as-a-Serviceは23.68%のCAGRで最も急速に拡大する展開モデルです。これは、データ主権のバランスを取りながら高度な分析を求める事業者のニーズに応えるものです。地域別では、中国、インド、日本、東南アジアへの大規模投資により、アジア太平洋地域が34.12%のCAGRで最大の新規収益貢献を果たす見込みです。

競争環境では、Schneider Electric SE、Vertiv Group Corp.、ABB Ltd、Eaton Corporation plc、Johnson Controls International plc、IBM Corporation、Siemens AGといった主要なグローバル企業が多数存在し、市場シェア分析や戦略的動向が詳細に調査されています。

レポートでは、サービスがソフトウェアライセンスよりも重要になっていることが指摘されています。これは、施設エンジニアの世界的な不足により、設定、保守、規制報告のアウトソーシングが増加しているためです。また、DCIMはPUE(電力使用効率)やCUE(炭素使用効率)などのリアルタイム指標を提供することで、持続可能性に関する義務の遵守を支援し、検証済みの効率性を評価するESG連動型融資へのアクセスを可能にします。一方で、レガシーデータセンターにおけるDCIM導入の課題として、独自のビル管理システム(BMS)との統合が技術的なサイロを生み出し、プロジェクトコストを増加させ、標準インターフェースが普及するまでの投資収益率(ROI)を低下させることが挙げられています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ネットゼロの追求加速とエネルギー使用開示の義務化

- 4.2.2 500MWクラスターを超えるハイパースケール構築

- 4.2.3 5G/IoT向けのエッジおよびマイクロデータセンターの普及

- 4.2.4 AI/ML駆動の熱負荷がリアルタイムCFD結合DCIMを要求

- 4.2.5 サイバー保険ポリシーがDCIMベースのリスクテレメトリーを要求

- 4.2.6 DCIM検証済み効率指標を評価するESG連動型融資

- 4.3 市場の阻害要因

- 4.3.1 OT-IT統合の複雑さとレガシーBMSの重複の継続

- 4.3.2 クラウドホスト型DCIMプラットフォームに関するデータ主権の懸念

- 4.3.3 DCIMに精通した施設エンジニアの不足

- 4.3.4 センサーネットワークの改修を上回るAIラック密度の増加

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 市場に対するマクロ経済動向の評価

- 4.9 価格分析

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 ソリューション

- 5.1.1.1 資産およびキャパシティ管理

- 5.1.1.2 電力および冷却管理

- 5.1.1.3 ネットワークおよび接続管理

- 5.1.2 サービス

- 5.1.2.1 コンサルティングおよび統合

- 5.1.2.2 マネージドおよびサポートサービス

- 5.2 データセンター規模別

- 5.2.1 小規模

- 5.2.2 中規模

- 5.2.3 大規模

- 5.2.4 超大規模

- 5.2.5 メガ

- 5.3 展開モード別

- 5.3.1 オンプレミス

- 5.3.2 コロケーション

- 5.3.2.1 リテールコロケーション

- 5.3.2.2 ホールセール / ハイパースケールコロケーション

- 5.3.3 クラウド / DCIM-as-a-Service

- 5.4 エンドユーザー産業別

- 5.4.1 ITおよび通信

- 5.4.2 BFSI

- 5.4.3 ヘルスケアおよびライフサイエンス

- 5.4.4 政府および防衛

- 5.4.5 製造業および産業

- 5.4.6 小売およびEコマース

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 イギリス

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 シンガポール

- 5.5.3.5 オーストラリア

- 5.5.3.6 マレーシア

- 5.5.3.7 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 チリ

- 5.5.4.3 アルゼンチン

- 5.5.4.4 その他の南米

- 5.5.5 中東

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 その他の中東

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 ナイジェリア

- 5.5.6.3 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 シュナイダーエレクトリックSE

- 6.4.2 バーティブグループ株式会社

- 6.4.3 ABB株式会社

- 6.4.4 イートン・コーポレーションplc

- 6.4.5 ジョンソンコントロールズインターナショナルplc

- 6.4.6 IBMコーポレーション

- 6.4.7 シーメンスAG

- 6.4.8 コムスコープ(NlyteおよびiTRACS)

- 6.4.9 サンバードソフトウェア

- 6.4.10 FNT GmbH

- 6.4.11 Device42

- 6.4.12 パンドウィット・コーポレーション

- 6.4.13 シスコシステムズ株式会社

- 6.4.14 華為技術株式会社

- 6.4.15 ラリタン株式会社(ルグラン)

- 6.4.16 シーメンス・スマート・インフラストラクチャー

- 6.4.17 エコセンス株式会社

- 6.4.18 RFコード株式会社

- 6.4.19 モディウス株式会社

- 6.4.20 OpenDCIM(オープンソース)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

データセンターインフラ管理、通称DCIM(Data Center Infrastructure Management)は、データセンターの物理インフラストラクチャを効率的かつ効果的に管理するための統合ソリューションを指します。これは、IT機器と施設設備の両方を対象とし、電力、冷却、スペース、ネットワーク接続といった物理リソースの監視、測定、管理、最適化を目的としています。DCIMは、IT部門と施設管理部門の間の情報ギャップを埋め、データセンター全体の運用効率、可用性、持続可能性を向上させるための重要なツールとして位置づけられています。リアルタイムのデータ収集と可視化を通じて、管理者はデータセンターの現状を正確に把握し、将来の需要予測に基づいた適切な意思決定を行うことが可能になります。

DCIMソリューションには、その機能や提供形態によっていくつかの種類が存在します。機能面では、主に資産管理に重点を置くタイプ、電力や環境監視に特化したタイプ、将来の容量計画を支援するタイプ、そして変更管理やワークフローの自動化を重視するタイプなどがあります。資産管理中心のDCIMは、サーバー、ストレージ、ネットワーク機器などの物理的な配置、接続、在庫情報を詳細に管理し、正確なインベントリを維持します。電力・環境監視中心のDCIMは、PUE(電力使用効率)の計算、ラック内の温度・湿度監視、電力消費量の詳細な分析を通じて、エネルギー効率の改善を支援します。容量計画中心のDCIMは、スペース、電力、冷却、ネットワーク帯域などのリソース使用状況を分析し、将来の需要を予測することで、過剰投資を防ぎつつ必要なリソースを確保します。また、提供形態としては、自社でシステムを構築・運用するオンプレミス型と、クラウドサービスとして利用するSaaS型、あるいはその両方を組み合わせたハイブリッド型が存在し、企業の規模や運用方針に応じて選択されます。

DCIMの導入は、データセンターの運用に多岐にわたる利点をもたらします。第一に、資産管理の最適化です。機器の正確な配置情報や接続関係を把握することで、遊休資産の削減や、機器の導入・撤去作業の効率化が図れます。第二に、電力・冷却効率の向上です。リアルタイムの電力消費量や温度データを監視し分析することで、ホットスポットの特定や冷却システムの最適化が可能となり、PUEの改善やエネルギーコストの削減に直結します。第三に、容量計画の精度向上です。将来のIT需要を正確に予測し、スペース、電力、冷却、ネットワークといったリソースを適切に配分することで、過剰な設備投資を抑制しつつ、必要な拡張に備えることができます。第四に、可用性の向上です。異常発生時の早期検知と迅速な対応を可能にし、ダウンタイムのリスクを低減します。第五に、運用コストの削減です。手作業によるデータ収集や管理業務を自動化することで、人件費の削減や運用ミスの防止に貢献します。さらに、コンプライアンス要件への対応や、データに基づいた迅速な意思決定支援もDCIMの重要な利点です。

DCIMは、他の様々な関連技術やシステムと連携することで、その価値をさらに高めます。ITサービスマネジメント(ITSM)システムとは、ITサービス全体の管理において物理インフラの状況を提供する形で連携し、インシデント管理や変更管理の精度を向上させます。ビルディングマネジメントシステム(BMS)とは、データセンター以外の建物全体の設備管理システムと連携し、より広範な施設管理の最適化を図ります。構成管理データベース(CMDB)とは、IT資産の論理的な構成情報に、DCIMが提供する物理的な配置や接続情報を加えることで、CMDBの正確性と網羅性を高めます。近年では、AIや機械学習技術との融合も進んでおり、過去の運用データに基づいた異常検知、将来の障害予測、リソース最適化の自動化などが期待されています。また、IoTセンサーからの詳細なデータ収集や、クラウド管理プラットフォームとの連携により、ハイブリッドクラウド環境における物理リソースと仮想リソースの一元的な管理も視野に入っています。

DCIM市場の背景には、いくつかの重要な要因があります。まず、デジタルトランスフォーメーション(DX)の加速、IoT、AI、5Gといった新技術の普及により、データ量が爆発的に増加し、データセンターの需要が世界的に高まっています。これに伴い、データセンターの規模は拡大し、運用は複雑化の一途を辿っています。次に、エネルギーコストの高騰と環境規制の強化です。データセンターは大量の電力を消費するため、PUEの改善やCO2排出量削減は喫緊の課題であり、DCIMはこれらの目標達成に不可欠なツールとなっています。また、ハイブリッドクラウドやエッジコンピューティングの普及により、ITインフラが分散化・多様化し、一元的な管理の必要性が増しています。さらに、データセンターの運用における人手不足も深刻化しており、DCIMによる自動化や効率化への期待が高まっています。これらの要因が複合的に作用し、DCIMソリューションの導入が加速している状況です。

DCIMの将来展望は、技術革新とデータセンターの進化とともに、さらなる広がりを見せています。最も注目されるのは、AIや機械学習のさらなる活用です。これにより、DCIMは単なる監視・管理ツールから、予測保全、自律的なリソース最適化、異常検知の高度化を実現する「インテリジェントな管理システム」へと進化していくでしょう。例えば、電力消費パターンや温度変化から将来の障害を予測し、自動的に対策を講じるといった自律運用が期待されます。また、エッジコンピューティングの普及に伴い、DCIMは大規模な集中型データセンターだけでなく、分散配置された多数のエッジデータセンターのインフラ管理にも対応していく必要があります。ハイブリッドクラウド環境におけるオンプレミスとクラウドのリソースを横断的に管理する機能も強化され、よりシームレスな運用が求められるでしょう。サステナビリティへの貢献も重要なテーマであり、DCIMはエネルギー効率の最大化、再生可能エネルギーとの連携、CO2排出量削減の可視化を通じて、環境負荷の低減に一層貢献していくと考えられます。セキュリティ面では、物理セキュリティとサイバーセキュリティの統合管理が進み、データセンター全体のセキュリティ体制を強化する役割も担うようになるでしょう。最終的には、人間の介入を最小限に抑え、データセンターが自律的に最適な状態を維持する「自己管理型データセンター」の実現に向けた中核技術として、DCIMは進化を続けていくと予測されます。