生検デバイス市場規模・シェア分析 – 成長トレンドと予測 (2026年~2031年)

生検デバイス市場レポートは、製品(針生検器具[コア生検デバイスなど]、処置トレイなど)、用途(乳房生検、肺生検、大腸生検、前立腺生検など)、エンドユーザー(病院、診断・画像診断センターなど)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

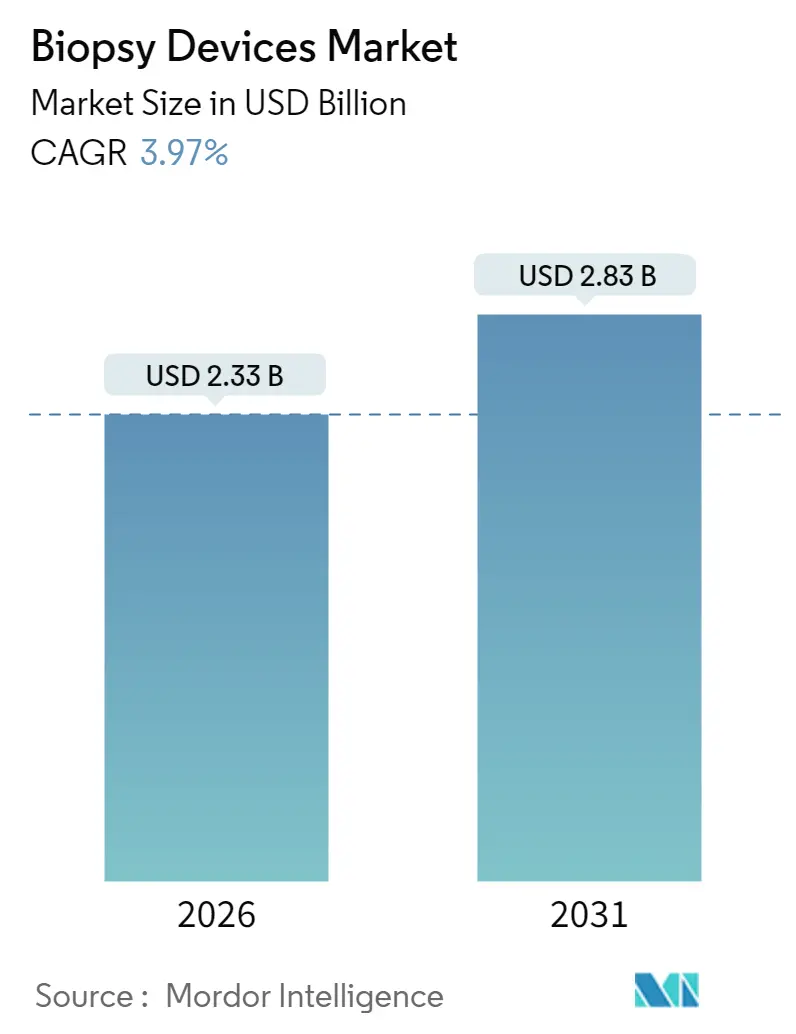

生検デバイス市場は、2026年には23.3億米ドルと推定され、2025年の22.4億米ドルから成長し、2031年には28.3億米ドルに達すると予測されています。2026年から2031年までの予測期間において、年平均成長率(CAGR)は3.97%で着実に拡大すると見込まれています。この市場の成長は、病院、外来手術センター、診断クリニックにおける早期がんプログラムの拡大に支えられており、組織確認に依存するこれらのプログラムが需要を牽引しています。特に、真空技術とAI画像誘導を組み合わせたニードルベースの革新は、処置の効率を高め、低侵襲ワークフローへの移行を促進しています。また、オーストラリアの新しい肺がんスクリーニングプログラムのような政府資金によるスクリーニングイニシアチブは、フォローアップ生検の件数を増加させ、アクセス障壁を低減しています。

しかしながら、生検デバイス市場は、滅菌関連のリコールや、リキッドバイオプシーアッセイの採用加速といった逆風にも直面しており、これらが成長軌道を抑制する要因となっています。

市場は、製品(ニードルベース生検器具、処置用トレイなど)、用途(乳房生検、肺生検、結腸直腸生検、前立腺生検など)、エンドユーザー(病院、診断・画像診断センターなど)、および地域(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカなど)によって分類されます。

生検デバイス市場レポート概要

本レポートは、Mordor Intelligence社による生検デバイス市場に関する詳細な調査結果をまとめたものです。市場の定義、調査方法、主要な市場動向、成長予測、競争環境、および将来の機会について包括的に分析しています。

1. 市場の定義と範囲

本調査における生検デバイス市場は、病院、診断センター、外来手術センターにおいて、手動または画像誘導下で固形組織サンプルを採取するために特別に設計された、再利用可能および使い捨ての器具、コア生検デバイス、細針生検針、真空補助式生検デバイス、生検針、局所ワイヤー、および事前梱包済み処置トレイを対象としています。液体生検キット、病理消耗品(スライド、染色剤)、一般的な外科用鉗子などは本調査の範囲外です。

2. 調査方法

本調査は、一次調査と二次調査を組み合わせた厳格な方法論に基づいています。

* 一次調査: 放射線科医、腫瘍外科医、調達責任者、デバイス販売業者への構造化された電話インタビューやメール調査を通じて、利用率、真空補助式生検の普及率、価格浸食の仮説、メンテナンスサイクル、改修トレンドなどを検証しました。

* 二次調査: GLOBOCANのがん発生率データ、WHO Global Health Observatory、U.S. FDA MAUDEリコールログ、OECD Health Statisticsなどの公開データセットに加え、医療機器製造業者協会や地域の放射線学会のガイドライン、企業報告書、Dow Jones Factiva、D&B Hooversなどのニュースソースを広範に活用しました。

* 市場規模算出と予測: がん発生率と画像誘導生検処置率から単位需要を導き出すトップダウンアプローチと、主要サプライヤーの生検針出荷量と平均販売価格(ASP)から総計を検証するボトムアップアプローチを併用しています。主要な推進要因、スクリーニングプログラムの適用範囲、真空補助式生検のシェア、ASPの変動、日帰り処置の構成、デバイスリコール頻度などを考慮した多変量回帰分析とARIMAモデルを用いて予測を行っています。

* データ検証: 独立した処置数や病院支出トラッカーとの差異テストを実施し、異常値は二次ピアレビューや専門家への再確認を通じて検証されます。レポートは毎年更新され、重大なリコール、償還制度の変更、主要なM&Aイベントが発生した場合には中間改訂が行われます。

3. エグゼクティブサマリーと主要な調査結果

* 市場規模と成長予測: 生検デバイス市場は、2026年に23.3億米ドルを記録し、2031年までに28.3億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は3.97%です。

* 製品カテゴリ別: 針ベースシステムが2025年の収益の44.20%を占め、最も大きなシェアを保持しています。また、CAGR 8.12%で最も急速に成長しているセグメントでもあります。これには、コア生検デバイス、吸引生検針、真空補助式生検デバイスが含まれます。

* アプリケーション別: 肺生検は、政府資金による新しいスクリーニングプログラムに牽引され、2031年までCAGR 9.02%で最も急速に拡大すると予測されています。

* エンドユーザー別: 外来手術センターは、CAGR 9.18%で最も高い成長機会を提供すると見込まれており、病院や画像診断センターを上回る成長が期待されます。

* 地域別: アジア太平洋地域は、大規模な医療投資とがんスクリーニング政策の拡大に支えられ、CAGR 8.25%で最も大きな増分収益をもたらす地域となるでしょう。

4. 市場の状況

* 市場の推進要因: 低侵襲がん診断への需要の高まり、到達困難な臓器がんの発生率増加、AI対応画像誘導による初回パス収率の向上、政府資金によるスクリーニングプログラムの拡大、新興市場における外来手術センターの成長が市場を牽引しています。

* 市場の抑制要因: デバイスのリコールや滅菌不良イベント、液体生検技術との競合、高容量市場における償還圧力などが市場の成長を抑制する要因として挙げられます。

* その他、サプライチェーン分析、技術的展望、ポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)も詳細に分析されています。

5. 市場規模と成長予測(セグメンテーション概要)

市場は以下の主要なセグメントに分類され、それぞれ詳細な分析が行われています。

* 製品別: 針ベース生検器具(コア生検デバイス、吸引生検針、真空補助式生検デバイス)、処置トレイ、局所ワイヤー、その他の製品。

* 用途別: 乳房生検、肺生検、結腸直腸生検、前立腺生検、その他の用途。

* エンドユーザー別: 病院、診断・画像診断センター、外来手術センター、その他の施設。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、その他)、中東・アフリカ(GCC、南アフリカ、その他)、南米(ブラジル、アルゼンチン、その他)。

6. 競争環境

本レポートでは、市場集中度と市場シェア分析を提供し、主要な競合企業18社の詳細なプロファイルが含まれています。各プロファイルには、グローバルおよび市場レベルの概要、主要事業セグメント、財務状況、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向の分析が含まれています。主要企業には、Becton, Dickinson & Company、Hologic Inc.、Danaher Corporation、Cook Medical、Boston Scientific Corporation、Medtronic PLC、Fujifilm Holdings Corporation、Olympus Corporationなどが挙げられます。

7. 市場機会と将来の展望

市場におけるホワイトスペースと未充足ニーズの評価を通じて、将来の成長機会と展望についても分析されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 低侵襲がん診断の需要増加

- 4.2.2 到達困難な臓器がんの発生率の増加

- 4.2.3 AIを活用した画像誘導による初回成功率の向上

- 4.2.4 政府資金によるスクリーニングプログラムの拡大

- 4.2.5 新興市場における外来手術センターの成長

- 4.3 市場の阻害要因

- 4.3.1 機器のリコールと滅菌不良事象

- 4.3.2 リキッドバイオプシー技術との競合

- 4.3.3 大量市場における償還圧力

- 4.4 サプライチェーン分析

- 4.5 技術的展望

- 4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(金額、米ドル)

- 5.1 製品別

- 5.1.1 針生検器具

- 5.1.1.1 コア生検装置

- 5.1.1.2 吸引生検針

- 5.1.1.3 真空補助生検装置

- 5.1.2 処置用トレイ

- 5.1.3 ローカライゼーションワイヤー

- 5.1.4 その他の製品

- 5.2.1 乳房生検

- 5.2.2 肺生検

- 5.2.3 大腸生検

- 5.2.4 前立腺生検

- 5.2.5 その他の用途

- 5.3.1 病院

- 5.3.2 診断&画像診断センター

- 5.3.3 外来手術センター

- 5.3.4 その他

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要事業セグメント、財務、従業員数、主要情報、市場順位、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 ベクトン・ディッキンソン&カンパニー

- 6.3.2 ホロジック社

- 6.3.3 ダナハー・コーポレーション

- 6.3.4 クック・メディカル

- 6.3.5 ボストン・サイエンティフィック・コーポレーション

- 6.3.6 ガリーニ・メディカル

- 6.3.7 TSKラボラトリー・ヨーロッパBV

- 6.3.8 アルゴン・メディカル・デバイス

- 6.3.9 B. ブラウン・メルズンゲンAG

- 6.3.10 カーディナル・ヘルス社

- 6.3.11 メドトロニックPLC

- 6.3.12 富士フイルムホールディングス株式会社

- 6.3.13 インラッド社

- 6.3.14 オリンパス株式会社

- 6.3.15 メリット・メディカル・システムズ社

- 6.3.16 IZIメディカル・プロダクツ

- 6.3.17 ライカ・バイオシステムズ

- 6.3.18 デビコア・メディカル・プロダクツ

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

生検デバイスは、病変部から組織や細胞を採取し、病理診断に供するために用いられる医療機器の総称でございます。その目的は、疾患の確定診断、病期診断、治療方針の決定、そして治療効果の評価など多岐にわたります。非侵襲的な画像診断や血液検査では得られない、病変そのものの詳細な情報を直接的に提供するため、現代医療において不可欠な存在となっております。特に、がんの診断においては、悪性か良性かの鑑別、がんの種類、悪性度、進行度を正確に把握するために極めて重要な役割を担っています。

生検デバイスには、採取方法や対象臓器に応じて様々な種類がございます。代表的なものとして、まず針生検デバイスが挙げられます。これは、細い針を用いて細胞を吸引する吸引式生検針(FNA: Fine Needle Aspiration)と、より太い針で組織片を採取するコア生検針(CNB: Core Needle Biopsy)に大別されます。吸引式生検針は、甲状腺やリンパ節などの表在性病変に対して比較的低侵襲に用いられ、細胞レベルでの診断に寄与します。一方、コア生検針は、乳腺、肝臓、腎臓、前立腺など、より深部の臓器からまとまった組織を採取する際に使用され、組織構造の評価が可能です。コア生検針には、スプリングの力で高速に組織を採取する自動式と、針を挿入後に手動でカニューレを進める半自動式があり、病変の特性や術者の手技に応じて使い分けられます。さらに、真空補助生検(VAB: Vacuum-Assisted Biopsy)デバイスは、吸引力で組織を針の開口部に引き込み、複数回にわたって連続的に組織を採取できるため、特に乳腺の微細な病変や広範囲の石灰化病変の診断において高い精度と効率性を提供いたします。

次に、内視鏡下生検デバイスも広く用いられています。これは、消化器内視鏡や気管支鏡、膀胱鏡などの内視鏡の鉗子チャンネルを通して挿入され、内視鏡で直接病変を確認しながら組織を採取するものです。生検鉗子はその代表であり、消化管の粘膜病変や気管支の腫瘍、膀胱の異常などから組織を採取します。また、ポリープなどの隆起性病変に対しては、スネアを用いて切除と同時に生検を行うこともございます。皮膚科領域では、円筒状の刃を用いて皮膚組織を円形に採取するパンチ生検デバイスが一般的です。これらは、病変の部位や深さ、採取したい組織の量に応じて最適なデバイスが選択されます。広義には、メスなどの外科器具を用いて病変の一部または全体を切除する切開生検や切除生検も、組織採取の手技として含まれます。

生検デバイスの用途は、がんの診断が最も主要なものですが、それだけに留まりません。肝炎や腎炎、自己免疫疾患などの炎症性疾患の診断、結核や真菌症といった感染症の病原体特定、さらには臓器移植後の拒絶反応の有無や程度を評価するためにも用いられます。採取された組織は、病理組織学的検査だけでなく、免疫組織化学染色、蛍光in situハイブリダイゼーション(FISH)法、そして次世代シーケンサー(NGS)を用いた遺伝子解析にも供され、個別化医療の進展に大きく貢献しています。生検の対象となる臓器は、乳腺、肺、肝臓、腎臓、前立腺、甲状腺、リンパ節、消化管、皮膚、骨髄など、全身のあらゆる部位に及びます。これらの生検手技の多くは、超音波診断装置、CT、MRI、X線透視などの画像診断技術と併用され、病変を正確に特定し、安全かつ確実に組織を採取するための画像ガイド下生検として実施されます。

生検デバイスの精度と安全性を高めるためには、関連技術の進歩が不可欠でございます。前述の画像診断技術は、病変の位置を特定し、針の挿入経路を計画する上で極めて重要です。近年では、リアルタイム画像と連動して針の軌道をガイドするナビゲーションシステムや、より精密な操作を可能にするロボット支援生検システムも開発されており、術者の負担軽減と手技の標準化に貢献しています。採取された組織を解析する病理診断技術も日々進化しており、免疫染色や分子生物学的検査によって、より詳細な診断情報が得られるようになっています。また、近年注目されている液体生検は、血液など体液からがん細胞やそのDNAを検出する非侵襲的な検査であり、組織生検の代替となる可能性を秘めていますが、診断の確定には依然として組織生検がゴールドスタンダードであり、両者は相補的な関係にあります。将来的には、人工知能(AI)が生検手技の最適化、画像診断支援、病理診断支援に活用されることで、診断の精度と効率がさらに向上すると期待されています。

生検デバイスの市場は、世界的にがん罹患率の増加と早期診断の重要性に対する認識の高まりを背景に、着実に拡大を続けております。主要な市場プレイヤーとしては、Becton Dickinson (BD)、Hologic、Argon Medical Devices、Cook Medical、Boston Scientificといったグローバル企業が挙げられ、日本国内ではオリンパスや富士フイルムなども関連製品を提供しています。市場のトレンドとしては、患者様の負担を軽減するための低侵襲化、画像ガイド下生検の進化による高精度化、真空補助生検デバイスやロボット支援システムによる手技の自動化・効率化が挙げられます。また、感染リスクの低減と滅菌の手間を省くため、使い捨て製品の普及も進んでいます。個別化医療の進展に伴い、遺伝子検査に適した高品質な検体を採取できるデバイスの需要も高まっており、新興国市場の成長も市場拡大の要因となっています。一方で、医療費抑制圧力や、熟練した術者の育成、合併症リスクの管理といった課題も存在します。

将来の展望としましては、生検デバイスはさらなる低侵襲化と高機能化が進むと予想されます。極細針の開発や、液体生検との融合により、患者様への負担がより少ない診断方法が模索されるでしょう。AIの搭載により、リアルタイムでの病理診断支援や、薬剤送達機能の統合といったスマート化が進む可能性もございます。ロボット技術の進化は、より自律的な生検手技を可能にし、遠隔医療への応用も期待されます。個別化医療への貢献はさらに強化され、遺伝子解析に最適な検体採取技術や、リキッドバイオプシーとの連携が深まることで、より精密な診断と治療選択が可能となるでしょう。早期診断やスクリーニングへの応用を目指し、より簡便で安全な生検デバイスの開発も進められると考えられます。将来的には、画像診断、生検、そして治療を一体化した複合モダリティデバイスが登場し、診断から治療までを一貫して行うことが可能になるかもしれません。また、VR/AR技術を用いたシミュレーションによる術者トレーニングの進化も、生検手技の安全性と質の向上に寄与すると考えられます。これらの技術革新により、生検デバイスは今後も医療の発展に不可欠な役割を担い続けることでしょう。