宇宙状況把握 (SSA) システム市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

宇宙状況認識(SSA)システム市場レポートは、ソリューション(サービス、ソフトウェアおよび分析プラットフォーム)、軌道範囲(地球近傍軌道および深宇宙)、機能(追跡・監視センサー、衝突回避サービスなど)、エンドユーザー(政府・軍事など)、および地域(北米、ヨーロッパ、アジア太平洋など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

宇宙状況認識(SSA)システム市場の概要:成長トレンドと予測(2025年~2030年)

本レポートは、宇宙状況認識(SSA)システム市場の現状と将来予測について詳細に分析したものです。SSAシステム市場は、衛星数の急増、防衛近代化への投資拡大、商業メガコンステレーションによる衝突回避の必要性、そしてAIや機械学習の進化といった複数の要因により、力強い成長を遂げています。

市場規模と予測

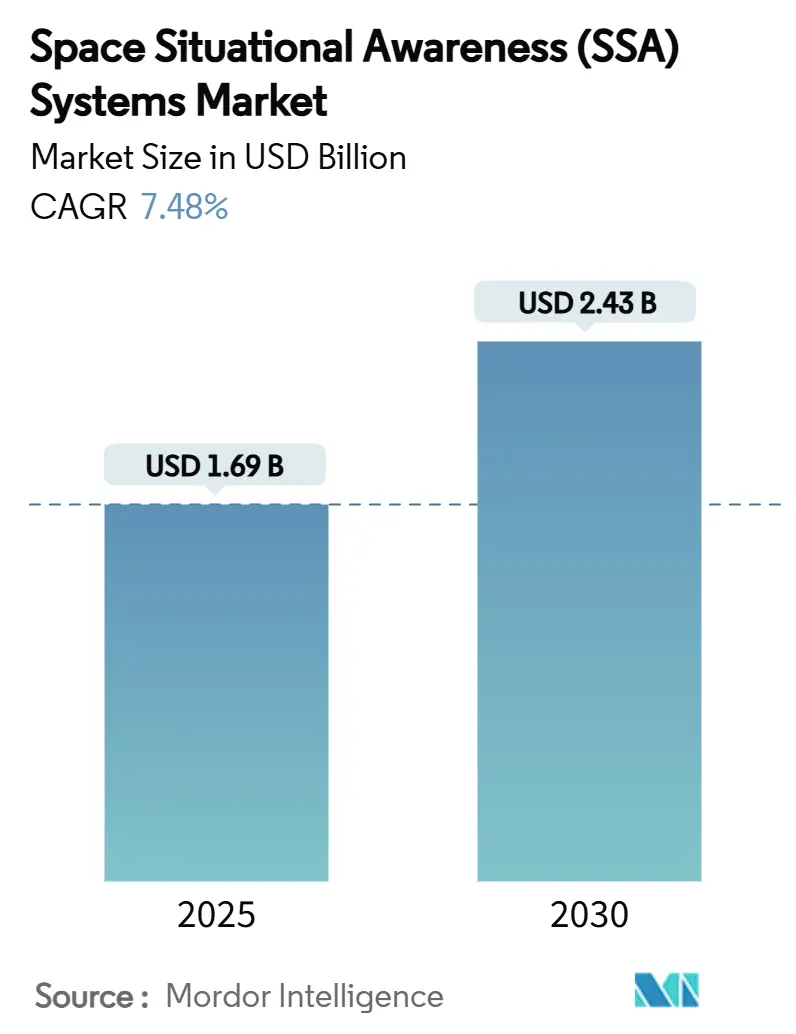

SSAシステム市場は、2025年には16.9億米ドルの規模に達し、2030年には24.3億米ドルまで拡大すると予測されています。この期間における年平均成長率(CAGR)は7.48%と見込まれています。地域別に見ると、アジア太平洋地域が最も高い成長率(9.25% CAGR)を示すと予測されており、北米が最大の市場シェアを維持しています。市場の集中度は中程度です。

主要なレポートのポイント

* ソリューション別: 2024年にはサービスが収益の60.57%を占め、最大のセグメントでした。一方、AIを活用した予測分析に牽引されるソフトウェアおよび分析プラットフォームは、2030年までに8.97%という最速のCAGRで成長すると予測されています。

* 軌道範囲別: 2024年には近地球ミッションがSSAシステム市場シェアの72.11%を占め、優位に立っています。しかし、深宇宙追跡は2030年までに8.12%という最速のCAGRを記録すると見込まれています。

* 機能別: 2024年の収益の41.87%を追跡・監視センサーが占めました。衝突回避サービスは、2030年までに9.54%という最も高いCAGRで拡大すると予測されています。

* エンドユーザー別: 2024年の支出の51.76%を政府および軍事部門が占めました。しかし、商業顧客は予測期間中に8.22%という最速のCAGRを示すと見込まれています。

* 地域別: 2024年の世界収益の40.95%を北米が占めました。一方、アジア太平洋地域は2030年までに9.25%という最も力強いCAGRを記録すると予測されています。

グローバルSSAシステム市場のトレンドと洞察(推進要因)

SSAシステム市場の成長を牽引する主な要因は以下の通りです。

1. 深宇宙および惑星ミッションの頻度増加:

深宇宙および惑星ミッションの増加は、SSA市場のCAGRに1.2%のプラス影響を与え、米国、ヨーロッパ、中国を中心に中期的(2~4年)な影響が見込まれます。各国政府は、地球から22,000マイル以上離れた物体を追跡できる次世代センサーの配備を進めています。例えば、西オーストラリアに建設中の深宇宙先進レーダー能力(DARC)サイトは2025年に稼働予定で、2億米ドルの三者間投資は、シスルナー領域の監視に対する新たな需要を浮き彫りにしています。中国のYaogan-41のようなプラットフォームは、地政学的競争が持続的な深宇宙監視への技術革新を推進していることを示しています。将来の月面ロジスティクス、小惑星資源プロジェクト、惑星探査は、この拡張された追跡能力に依存しており、これまで軍事分野に限定されていたサービス領域に商業企業が参入しています。

2. 宇宙領域認識能力への戦略的防衛投資:

宇宙領域認識能力への戦略的防衛投資は、CAGRに2.1%の最も大きなプラス影響を与え、北米、ヨーロッパ、アジア太平洋地域で短期的(2年以内)な影響が見込まれます。宇宙は現在、競争の激しい軍事領域となっています。2023年には東アジアの防衛予算が6.2%増加し、4,110億米ドルに達し、そのかなりの部分が監視コンステレーションに割り当てられています。米国宇宙軍は、中国、ロシア、北朝鮮の活動を監視するために日本に部隊を設立しました。BAEシステムズがミサイル追跡衛星で12億米ドル、Kratosが先進地上インフラで1億1,670万米ドルを獲得するなど、契約の勢いは強く、軍事プログラムは商業データセットを運用画像に組み込むようになっています。

3. 商業メガコンステレーションの拡大による衝突回避の必要性:

商業メガコンステレーションの拡大による衝突回避の必要性は、CAGRに1.8%のプラス影響を与え、世界的に、特に北米で短期的(2年以内)な影響が見込まれます。2015年には800基だった運用中の衛星が、現在では9,000基に増加しています。Starlinkの操縦頻度は、新しい宇宙船の打ち上げに伴い6ヶ月ごとに倍増しています。欧州連合の15カ国による宇宙監視追跡(SST)パートナーシップは、500基の顧客衛星に対して衝突、再突入、破片に関する警報を提供しています。NOAAはSpaceXと自動回避コンセプトで協力しており、公共部門が商業イノベーションに依存していることを示しています。毎日数百万件の接近を掃引できる予測アルゴリズムが、手動のワークフローに取って代わっています。

4. 予測軌道分析におけるAIと機械学習の役割:

予測軌道分析におけるAIと機械学習の役割は、CAGRに1.5%のプラス影響を与え、北米とEUを中心に、アジア太平洋地域にも中期的に(2~4年)波及すると見込まれます。DARPAのAgathaは、60年間のシミュレートされた軌道データに逆強化学習を適用し、逸脱した衛星の挙動を特定します。国家地理空間情報局(NGA)のProject Mavenは、前例のない方法で画像を処理しています。商業事例としては、Booz Allenのi2S2プラットフォームがあり、複数のセンサーフィードを統合してリアルタイムの脅威スコアリングを行います。MDPIで発表された連合学習は、データが少ない宇宙船の軌道予測を改善します。PandionAIのAlertSatがTRL-5に達したことで示されるように、オンボードAIは、地上との遅延なしに衛星が警報を生成することを可能にします。

5. 軌道上サービスと能動的デブリ除去要件の増加:

軌道上サービスと能動的デブリ除去要件の増加は、CAGRに0.9%のプラス影響を与え、ヨーロッパが先行し、北米がそれに続き、長期的(4年以上)な影響が見込まれます。

6. グローバルな宇宙交通調整フレームワークへの準拠義務:

グローバルな宇宙交通調整フレームワークへの準拠義務は、CAGRに1.3%のプラス影響を与え、多国間機関によって推進され、世界的に中期的(2~4年)な影響が見込まれます。

グローバルSSAシステム市場の制約

SSAシステム市場の成長を抑制する主な要因は以下の通りです。

1. 地上センサーインフラに必要な高額な設備投資:

地上センサーインフラに必要な高額な設備投資は、CAGRに1.4%のマイナス影響を与え、世界的に、特に新興市場で長期的(4年以上)な影響が見込まれます。単一の深宇宙レーダーサイトの建設には6,000万米ドル以上かかることがあります。DARCプログラムの3つの施設に対する総額2億米ドルの投資は、財政的障壁を示しています。米国宇宙軍も、次世代地上システムに対して10億米ドルの無期限契約を結んでいます。GAOが指摘したサプライチェーンの遅延は、コスト超過を悪化させています。宇宙ベースのSSAのような代替コンセプトは、地上建設コストを削減しますが、新たな技術的課題を導入します。

2. 光学追跡システムの気象依存性:

光学追跡システムの気象依存性は、CAGRに0.8%のマイナス影響を与え、世界的に、緯度によって季節的な中期的(2~4年)な影響が見込まれます。

3. SSAネットワークのサイバーセキュリティ脅威に対する脆弱性:

SSAネットワークのサイバーセキュリティ脅威に対する脆弱性は、CAGRに1.1%のマイナス影響を与え、世界的に、特にデジタル先進地域で短期的(2年以内)な影響が見込まれます。従来の衛星リンクは、敵対的なサイバー環境向けに設計されていなかったため、国家支援型キャンペーンに対する脆弱性が生じています。ハードウェアの軌道上での性質は、パッチ適用を複雑にします。ESAとNASAはそれぞれ、データフローに一時的に影響を与える認証情報の侵害を経験しています。AIが意思決定パイプラインに浸透するにつれて、敵対者はアルゴリズムを偽装または汚染する可能性があり、回復力のある自律的な防御が最優先の設計基準となっています。

4. 軌道力学および宇宙交通分析における人材不足:

軌道力学および宇宙交通分析における人材不足は、CAGRに0.6%のマイナス影響を与え、北米とEUで中期的(2~4年)な影響が見込まれます。

セグメント分析

* ソリューション別:

サービスは最大のコンポーネントであり続けており、アナリストのサポートとリアルタイムのインテリジェンスフィードを必要とする継続的な監視ニーズを反映しています。歴史的な防衛サイクルは、予算が停滞している間もサービス収益を安定させてきました。現在、ソフトウェアおよび分析プラットフォームは、予測的洞察のためのAI駆動型オーケストレーションを顧客が採用しているため、8.97%という最速のCAGRを記録しています。クラウド配信は参入コストを下げ、より幅広い顧客が高度な宇宙状況認識(SSA)ソリューションにアクセスできるようになりました。

* アプリケーション別:

宇宙状況認識(SSA)は、宇宙資産の保護と衝突回避の必要性から、引き続き最大のアプリケーションセグメントです。宇宙交通管理(STM)は、軌道上の物体の数が増加し、より洗練された追跡および予測機能の必要性が高まっているため、最も急速に成長しているセグメントです。

* エンドユーザー別:

政府および防衛機関は、国家安全保障と宇宙資産の保護に対する固有の関心から、最大のセグメントであり続けています。商業部門は、衛星コンステレーションの急増と、民間企業による宇宙ベースのサービスへの依存度の高まりにより、最も急速に成長しているセグメントです。

* 地域別:

北米は、米国政府による多額の投資と、主要な宇宙防衛および技術企業の存在により、最大の市場シェアを占めています。アジア太平洋地域は、中国とインドの宇宙プログラムの拡大、およびこの地域における商業宇宙活動の増加により、最も急速に成長している地域です。

主要企業

宇宙状況認識(SSA)および宇宙交通管理(STM)市場の主要企業には、以下が含まれます。

* LeoLabs

* ExoAnalytic Solutions

* Northrop Grumman

* Lockheed Martin

* Raytheon Technologies

* Kratos Defense & Security Solutions

* L3Harris Technologies

* Airbus

* Thales Alenia Space

* SpaceNav

* COMSPOC

* Numerica

* Slingshot Aerospace

* Kayhan Space

* OKAPI:Orbits

* Orbit Logic

* Analytical Graphics, Inc. (AGI) – Ansysの一部

* GMV Innovating Solutions

* Space Data Association (SDA)

これらの企業は、市場での競争力を維持するために、新しい技術の開発、パートナーシップの形成、および買収に継続的に投資しています。市場は、技術革新と宇宙活動の拡大によって、今後も進化し続けると予想されます。

このレポートは、宇宙状況認識(SSA)システム市場に関する詳細な分析を提供しています。

1. 市場定義と調査範囲

宇宙状況認識(SSA)システム市場は、地球周回軌道上の物体(近地球から月軌道まで)を検知、追跡、特性評価し、その挙動を予測するための地上および宇宙ベースのセンサー、分析プラットフォーム、およびサブスクリプションサービス全体を指します。これには、衝突回避、脅威警告、軌道健全性に関する情報を提供するソフトウェアライセンス、データ・アズ・ア・サービス契約、政府または商業追跡ネットワークが含まれます。ただし、ロケット、一般的な地球観測ペイロード、および情報提供ではなく物理的な除去を唯一の目的とするデブリ除去ハードウェアの収益は除外されます。

2. 調査方法論

本調査は、プログラムマネージャー、衛星運用者、SaaSプロバイダーへの一次調査(インタビュー)と、米国宇宙監視ネットワークのカタログ、ESAのデブリ統計、国連の登録記録などの公開データ、業界団体、学術誌、規制当局への提出書類、防衛予算、NASAおよびESAのプログラム計画、投資家向けプレゼンテーションなどの二次調査を組み合わせて実施されました。市場規模の算出と予測は、追跡対象オブジェクトの成長、センサーの平均カバー時間、オブジェクトごとの監視費用に基づくトップダウンアプローチと、主要センサー運用者の収益およびクラウドプラットフォームの使用料に基づくボトムアップアプローチを比較検証して行われました。LEO打ち上げ数、衛星の断面積、デオービット遵守率、防衛分野の宇宙領域認識支出、商業コンステレーションの保険料などの主要変数を考慮し、2030年までの多変量回帰分析とシナリオ分析を用いて予測されています。データの検証は、複数のアナリストによる監査と、国連の最新打ち上げ記録との照合により厳格に行われ、毎年更新されます。

3. エグゼクティブサマリーと市場予測

SSAシステム市場は、2025年の16.9億米ドルから2030年には24.3億米ドルに成長し、予測期間中の年平均成長率(CAGR)は7.48%に達すると予測されています。

4. 市場の推進要因と阻害要因

推進要因:

* 深宇宙および惑星ミッションの頻度増加。

* 宇宙領域認識能力への戦略的防衛投資。

* 商業メガコンステレーションの拡大に伴う衝突回避の必要性。

* 予測軌道分析におけるAIおよび機械学習の役割の台頭。

* 軌道上サービスおよび能動的デブリ除去要件の増加。

* グローバルな宇宙交通調整フレームワークへの準拠義務。

阻害要因:

* 地上センサーインフラに必要な高額な設備投資。

* 光学追跡システムの気象条件による制限。

* サイバーセキュリティ脅威に対するSSAネットワークの脆弱性の高まり。

* 軌道力学および宇宙交通分析における人材不足。

5. 市場セグメンテーションと成長トレンド

* ソリューション別: サービスとソフトウェア&分析プラットフォームに分けられ、AI駆動型予測分析に支えられた「ソフトウェア&分析プラットフォーム」が8.97%のCAGRで最も速い成長を遂げると予想されています。

* 軌道範囲別: 近地球軌道と深宇宙に分類されます。

* 機能別: 追跡・監視センサー(TSS)、データ融合・予測ソフトウェア(DFPS)、衝突回避サービス(CAS)に分けられ、メガコンステレーションによる遭遇率の急増により、「衝突回避サービス(CAS)」が9.23%のCAGRで最も速い成長を示しています。

* エンドユーザー別: 政府・軍事部門が支出の51.76%を占めていますが、商業コンステレーション運用者が8.22%のCAGRで最も急速に成長している顧客グループです。

* 地域別: 北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカに分類され、中国とインドの追跡ネットワークの拡大に支えられ、「アジア太平洋地域」が9.25%のCAGRで最も高い成長モメンタムを示しています。

6. 競争環境

市場集中度、戦略的動向、市場シェア分析、およびLockheed Martin Corporation、L3Harris Technologies, Inc.、Kratos Defense & Security Solutions, Inc.、Airbus SE、Astroscale Holdings Inc.などを含む主要16社の企業プロファイルが詳細に分析されています。

7. 市場機会と将来展望

ホワイトスペースと未充足ニーズの評価を通じて、将来の市場機会が特定されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 深宇宙および惑星ミッションの頻度の増加

- 4.2.2 宇宙領域認識能力への戦略的防衛投資

- 4.2.3 拡大する商業メガコンステレーションからの衝突回避の必要性

- 4.2.4 予測軌道分析におけるAIと機械学習の新たな役割

- 4.2.5 軌道上サービスおよび能動的デブリ除去要件の増加

- 4.2.6 グローバルな宇宙交通調整フレームワークへの義務付けられた準拠

- 4.3 市場の阻害要因

- 4.3.1 地上センサーインフラに必要な高額な設備投資

- 4.3.2 光学追跡システムの大気および天候に依存する制限

- 4.3.3 サイバーセキュリティの脅威に対するSSAネットワークの脆弱性の高まり

- 4.3.4 軌道力学および宇宙交通分析における人材不足

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 ソリューション別

- 5.1.1 サービス

- 5.1.2 ソフトウェアおよび分析プラットフォーム

- 5.2 軌道範囲別

- 5.2.1 地球近傍

- 5.2.2 深宇宙

- 5.3 機能別

- 5.3.1 追跡・監視センサー (TSS)

- 5.3.2 データ融合・予測ソフトウェア (DFPS)

- 5.3.3 衝突回避サービス (CAS)

- 5.4 エンドユーザー別

- 5.4.1 政府および軍事

- 5.4.2 商業事業者

- 5.5 地域

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 イギリス

- 5.5.2.2 フランス

- 5.5.2.3 ドイツ

- 5.5.2.4 ロシア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 ロッキード・マーティン・コーポレーション

- 6.4.2 L3ハリス・テクノロジーズ

- 6.4.3 クレイトス・ディフェンス&セキュリティ・ソリューションズ

- 6.4.4 パーソンズ・コーポレーション

- 6.4.5 エクソアナリティック・ソリューションズ

- 6.4.6 ノーススター・アース・アンド・スペース

- 6.4.7 レオラボ

- 6.4.8 スリングショット・エアロスペース

- 6.4.9 ビジョン・エンジニアリング・ソリューションズ

- 6.4.10 グローブビジョン

- 6.4.11 ペラトン

- 6.4.12 RTXコーポレーション

- 6.4.13 エアバスSE

- 6.4.14 クリアスペースSA

- 6.4.15 アストロスケールホールディングス

- 6.4.16 スペースナビ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

宇宙状況把握(SSA)システムは、宇宙空間における人工物体の位置、軌道、状態を監視、識別、追跡し、カタログ化する一連の活動とそれを支える技術、およびそのためのインフラストラクチャを指します。その究極の目的は、宇宙空間の安全かつ持続可能な利用を確保し、宇宙環境の理解を深めることにあります。地球周回軌道上には、運用中の人工衛星だけでなく、役目を終えた衛星、ロケットの残骸、衝突によって生じた破片など、数多くの宇宙デブリが存在しており、これらが運用中の衛星と衝突するリスクは年々高まっています。SSAシステムは、このような潜在的な脅威を特定し、回避策を講じるための不可欠な基盤を提供いたします。

SSAシステムの主な種類は、観測手段によって大きく地上型と宇宙型に分けられます。地上型SSAシステムは、地球上から宇宙空間の物体を観測するもので、レーダー、光学望遠鏡、レーザー測距システムなどが含まれます。レーダーは、特に低軌道(LEO)のデブリや衛星を昼夜を問わず追跡するのに優れており、物体の位置や速度を精密に測定できます。一方、光学望遠鏡は、主に静止軌道(GEO)や高軌道の物体を夜間に観測するのに適しており、物体の形状や明るさからその種類を識別するのに役立ちます。レーザー測距は、特定の衛星に対して非常に高精度な軌道決定を行うことが可能です。これに対し、宇宙型SSAシステムは、地球周回軌道上に配置された監視衛星や、他の衛星に搭載されたセンサーを用いて宇宙空間の物体を観測します。宇宙型システムは、天候や大気の影響を受けにくく、地球の影に隠れた物体も観測できるため、地上型システムでは得られない広範囲かつ高精度な情報を提供できるという利点があります。

SSAシステムの用途は多岐にわたります。最も重要な用途の一つは、運用中の人工衛星と宇宙デブリや他の衛星との衝突回避です。SSAシステムは、衝突リスクの高い物体を特定し、その軌道を予測することで、衛星運用者が回避マヌーバを計画・実行するための情報を提供します。また、宇宙デブリの監視とカタログ化も重要な役割です。デブリの増加は将来の宇宙活動に深刻な影響を与える可能性があり、その分布や軌道を正確に把握することは、デブリ除去技術の開発や宇宙交通管理(STM)の確立に不可欠です。さらに、未知の宇宙物体の識別と追跡、他国の衛星活動の監視といった国家安全保障上の用途や、太陽フレアなどの宇宙天気が衛星に与える影響を予測する宇宙天気監視にも利用されます。将来的には、宇宙空間の交通整理を行う宇宙交通管理の確立において、SSAシステムがその中核を担うことが期待されています。

SSAを支える関連技術は、多岐にわたる分野に及びます。まず、高性能なセンサー技術が不可欠であり、高解像度レーダー、広視野光学センサー、赤外線センサーなどが開発されています。これらのセンサーから得られる膨大な観測データをリアルタイムで処理し、正確な軌道計算や衝突確率計算を行うためには、高度なデータ処理・解析技術が求められます。近年では、AI(人工知能)や機械学習が、データ解析の自動化や予測精度の向上に活用され始めています。また、精密な軌道予測や摂動計算を行うための軌道力学の知識、観測データを地上へ伝送し、衛星間で情報を共有するための通信技術も重要です。大規模なデータストレージと処理能力を提供するクラウドコンピューティングや、SSAシステムの信頼性とデータの完全性を保護するためのサイバーセキュリティ技術も、その重要性を増しています。

SSA市場の背景には、近年の宇宙活動の劇的な活発化があります。小型衛星コンステレーションの展開や民間宇宙企業の参入により、地球周回軌道上の人工衛星の数は爆発的に増加しており、それに伴い宇宙デブリ問題も深刻化しています。このような状況は、宇宙空間の安全な利用を脅かすだけでなく、将来の宇宙活動の持続可能性にも影響を与えかねません。また、宇宙空間の軍事利用への関心の高まりや地政学的リスクの増大も、SSAの重要性を高める要因となっています。現在、SSAの主要なプレイヤーとしては、アメリカ宇宙軍(US Space Force)や欧州宇宙機関(ESA)、日本のJAXAといった各国の宇宙機関や軍事組織が挙げられますが、近年ではLeoLabsやExoAnalytic Solutions、NorthStar Earth & Spaceなどの民間企業も、独自の観測ネットワークとデータ解析技術を駆使してSSAサービスを提供し、市場を拡大しています。宇宙経済全体の成長に伴い、SSA市場も今後さらなる拡大が見込まれており、国際的な情報共有と協力が不可欠な分野として認識されています。

SSAシステムの将来展望は、技術革新と国際協力の進展によって大きく開かれています。AIや機械学習のさらなる活用により、観測データの解析精度と効率が飛躍的に向上し、より迅速かつ正確な衝突予測やデブリの識別が可能になるでしょう。また、宇宙型SSAシステムの強化は、将来の重要なトレンドの一つです。より多くの監視衛星が打ち上げられ、分散型センサーネットワークが構築されることで、地球周回軌道上のあらゆる物体を常時監視できる体制が整うことが期待されます。宇宙交通管理(STM)の確立は、SSAの究極的な目標の一つであり、国際的な枠組みとルールの策定が急務となっています。SSAで特定されたデブリを実際に除去するデブリ除去技術との連携も進むでしょう。民間主導のSSAサービスの発展は、コスト効率の高いソリューションを提供し、より多くのユーザーがSSAの恩恵を受けられるようになることを意味します。一方で、宇宙空間の持続可能な利用を確保するためには、観測データの精度向上、データ共有の促進、コスト削減、そしてサイバー脅威への対応といった課題を克服し、国際的な標準化と規制の進展が不可欠です。SSAシステムは、人類が宇宙空間を安全かつ持続的に利用するための、まさに「宇宙の交通整理」を担う基盤として、その重要性を増していくことでしょう。