元素分析市場 規模・シェア分析 ― 成長動向・予測 (2025年~2030年)

元素分析市場は、タイプ(有機元素分析、無機元素分析)、テクノロジー(破壊的分析:ICP-AES、ICP-MSなど、非破壊的分析:XRF、FTIRなど)、エンドユーザー(製薬・バイオテクノロジー企業、研究・学術機関など)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。市場規模と予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

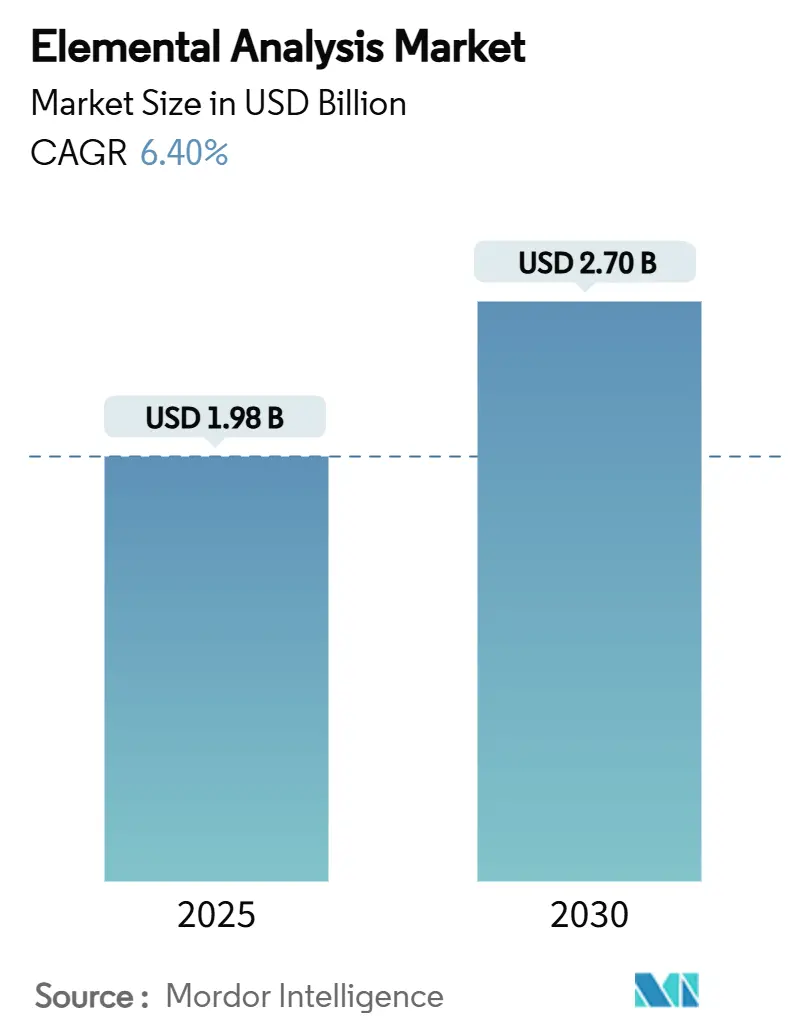

元素分析市場は、2025年に19.8億米ドルと評価され、2030年までに27.0億米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は6.4%です。この成長は、従来の品質管理から、半導体製造における超微量特性評価、医薬品の厳格な不純物限界、および環境規制の拡大といった、より高度な要求へのシフトを反映しています。AI対応の自動化、ヘリウム節約型ワークフロー、およびハイブリッド多技術プラットフォームへの投資がベンダーの差別化を強化しています。アジアにおける半導体製造の急速な拡大、PFASおよびニトロソアミン規制の強化、堅調なライフサイエンス研究開発予算が長期的な需要を後押ししています。一方で、高い設備投資、熟練労働者の不足、およびキャリアガス市場の変動が短期的な勢いを抑制しています。

主要なレポートのポイント

* タイプ別: 2024年には無機分析が収益シェアの56.1%を占め、有機分析は2030年までに7.9%の最速CAGRで成長すると予測されています。

* 技術別: 2024年にはX線蛍光分析(XRF)が元素分析市場シェアの49.3%を占め、誘導結合プラズマ質量分析法(ICP-MS)は2030年までに8.4%のCAGRで成長すると予測されています。

* エンドユーザー別: 2024年には製薬・バイオテクノロジー企業が元素分析市場規模の34.8%を占め、環境・食品研究所は8.9%のCAGRで成長しています。

* 地域別: 2024年には北米が収益シェアの35.7%を占め、アジア太平洋地域は2030年までに7.5%の最も高いCAGRを達成すると予測されています。

市場の成長要因

1. ライフサイエンス分野における研究開発資金の増加:

2024年には世界の製薬・バイオテクノロジー分野の研究開発費が2,000億米ドルを超え、ICH Q3Dガイドラインに基づく元素不純物試験の需要が加速しています。医薬品分析試験市場自体も、2025年の97.4億米ドルから2030年には145.8億米ドルへと、8.41%のCAGRで成長すると予測されており、これは広範な分析化学分野の支出を上回るものです。これらの投資は、ICP-MS、ICP-OES、および燃焼分析装置に対する長期的な受注を確固たるものにしています。

2. 世界の薬局方における元素不純物限界の厳格化:

米国FDAの2024年のニトロソアミンに関する更新は、微量金属の分類システムを厳格化し、即座のコンプライアンス圧力を生み出しました。USPは医薬品分析不純物ライブラリを300のAPIにわたる約1,000のPAIに拡大し、研究所に多元素パネルの拡大を促しています。2025年3月には、FDAが「化学汚染物質透明性ツール」を立ち上げ、食品中の金属モニタリングに対する継続的な関心を示しました。

3. 食品および環境安全規制の拡大:

2024年にはEPA Method 1633が様々なマトリックスにおけるPFAS試験を正式化し、カナダやEUのPFAS規制に加わりました。アナリストは、米国の修復責任が2,200億米ドルを超えると推定しており、契約ラボへの前例のない数のサンプル流入を生み出しています。このため、環境試験研究所は8.9%のCAGRで最も急速な収益増加を記録しています。

4. 先端チップに対する半導体グレードの純度要件:

日本、インド、米国における政府のインセンティブは、3nmおよび4nmのファブ建設を加速し続けています。シリコン、銅、およびプロセス化学物質において9Nから11Nの純度を達成するには、10 ppt未満の検出限界が必要です。Thermo Fisher社が2025年3月に発表したVulcan Automated Labは、ロボット工学とICP-MSを組み合わせ、200枚のウェハーを夜間に処理し、100 ng/L未満の検出限界を実現しています。

市場の阻害要因

1. 高い設備投資および維持費用:

シングル四重極ICP-MSユニットは通常10万~20万米ドルで販売され、トリプル四重極または高分解能モデルは40万米ドルを超えることもあり、中規模の研究所にとって大きな初期負担となります。年間運用費用も課題を増幅させ、ICP-MSの年間運用コストは約13,250米ドルに達し、ICP-OESのセットアップの2倍以上です。

2. グローバルなヘリウム不足によるICP-MS運用予算の膨張:

2023年にはヘリウムのスポット価格が1m³あたり14米ドルに上昇し、研究所は割り当ての45~65%しか受け取れず、微量金属分析ワークフローでダウンタイムが発生しています。Shimadzu社は、検出限界を犠牲にすることなく、キャリアガスをヘリウムから水素または窒素に切り替えるメソッド変換キットを公開し、キャリアガス費用を最大90%削減しています。

セグメント分析

1. タイプ別:

* 無機分析: 2024年には元素分析市場シェアの56.1%を占め、USP 232/233コンプライアンスと半導体汚染管理に支えられています。ICP-MSおよびICP-OESプラットフォームがこのセグメントを支配しています。

* 有機分析: 市場全体よりも速い7.9%のCAGRで成長しています。燃焼ベースのCHNSO分析装置は、分子式確認のための医薬品開発ニーズに対応し、食品安全研究所でもタンパク質、脂肪、水分を定量するために採用されています。

2. 技術別:

* X線蛍光分析(XRF): 2024年には元素分析市場シェアの49.3%を維持しました。これは、その非破壊特性と幅広いマトリックス耐性によるものです。石油化学精製所や美術品修復家などで広く利用されています。

* ICP-MS: 2030年までに8.4%の最速CAGRを記録し、超微量検出のための元素分析市場規模を新たな記録へと押し上げています。衝突セル設計、トリプル四重極ジオメトリ、および新しいドライプラズマ導入システムが、高マトリックスサンプルでも1 ng/L未満の検出限界を達成しています。

3. エンドユーザー別:

* 製薬・バイオテクノロジー企業: 2024年には収益の34.8%を生み出しました。これは、必須の元素不純物限界と急増するバイオ医薬品パイプラインに支えられています。21 CFR Part 11対応ソフトウェア、機器の稼働時間保証、およびサービスレベル契約が優先されます。

* 環境・食品研究所: PFAS規制、マイクロ・ナノプラスチック監視、ベビーフード中の重金属除去が試験メニューを拡大しているため、8.9%のCAGRを記録しています。ターンキーのコンテナ型ICP-MSスイートや自動希釈ステーションが導入されています。

地域分析

1. 北米: 2024年には収益の35.7%を占めました。これは、FDAの不純物ガイドライン、EPAのPFAS指令、および世界をリードする製薬生産量に支えられています。米国の製薬会社は世界の臨床パイプラインの40%以上を占めています。

2. アジア太平洋: 世界で最も速い7.5%のCAGRを達成すると予測されています。これは、各国政府が先端チップ製造工場や国内医薬品生産能力に補助金を出しているためです。日本の2nmパイロットラインやインドの1,002億米ドルの半導体ロードマップが市場を拡大しています。

3. ヨーロッパ: 厳格なPFAS規制と、ドイツやフランスにおける強力なワクチン製造クラスターを背景に、着実に成長しています。EUのバッテリーリサイクル指令は、2030年までに50倍の容量増加を目標としており、超微量金属分析装置の受注を押し上げています。

競争環境

元素分析市場は中程度の集中度を示しており、上位5社が世界の収益のかなりの部分を支配しています。Thermo Fisher Scientific、Agilent Technologies、Bruker Corporationは、市場リーダーシップを確立しています。ICP-MSの革新とAI対応XRFマッピングが、差別化のための主要な競争領域となっています。

2024年から2025年にかけてM&A活動は活発でした。Thermo Fisher社によるSolventum社の精製・ろ過部門の41億米ドルでの買収は、バイオプロセシングの範囲を拡大しました。Analytik Jena社はICP-MSラインを統合し、Bruker社はOptimal Groupを買収して自動化ソフトウェアを追加しました。戦略的なロードマップは、ヘリウムフリーのキャリアモード、ロボットによるサンプル前処理、およびクラウド分析を重視しています。

最近の業界動向

* 2025年6月: Bruker社はPFAS分析用の新しい高感度ICP-MSソリューションを発表し、環境モニタリング市場での地位を強化しました。

* 2025年5月: Agilent Technologies社は、ラボの効率を向上させるためのAI駆動型データ解析プラットフォームを導入し、分析ワークフローの自動化を推進しました。

* 2025年4月: Shimadzu Corporation社は、ヘリウムフリーのキャリアガスを使用する新しいGC-MSシステムを発表し、運用コストの削減と持続可能性の向上に貢献しました。

* 2025年3月: PerkinElmer社は、微量元素分析における検出限界をさらに引き下げる、次世代のICP-OES装置をリリースしました。

市場予測

世界の元素分析市場は、2023年の55億米ドルから2030年には82億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.8%です。この成長は、環境規制の強化、食品安全への懸念の高まり、製薬およびバイオテクノロジー産業における研究開発活動の増加によって牽引されています。ICP-MSおよびXRF技術の継続的な進歩は、市場拡大の主要な推進力となるでしょう。

地域別分析

北米は、確立された研究インフラ、主要な市場プレーヤーの存在、および高度な分析技術の早期採用により、元素分析市場を支配しています。欧州は、厳格な環境および食品安全規制により、堅調な成長が見込まれます。アジア太平洋地域は、中国とインドにおける産業の急速な発展、研究開発投資の増加、および医療分野の拡大により、最も高いCAGRで成長すると予想されています。

結論

元素分析市場は、技術革新と戦略的M&A活動によって特徴づけられるダイナミックな状況にあります。AI、自動化、持続可能性への注力は、将来の成長を形成する主要なトレンドです。環境モニタリング、食品安全、製薬などの分野からの需要が継続的に増加するにつれて、市場は今後数年間で大幅な拡大を遂げると予想されます。

本レポートは、元素分析市場に関する詳細な調査結果をまとめたものです。市場定義として、ラボグレードの機器、関連消耗品、および分析を可能にするソフトウェアを含み、有機・無機サンプルの定性・定量的な元素組成を決定する破壊的技術(ICP-OES、ICP-MS、燃焼分析など)と非破壊的技術(XRF、FTIR、LIBSなど)の両方を対象としています。ただし、受託試験サービスやターンキー分析ラボに限定されるサービスは、市場規模の算出から除外されています。

調査は、厳格な研究方法論に基づいて実施されました。一次調査では、米国およびドイツの製薬ラボの品質管理マネージャー、インドの環境試験ディレクター、台湾およびテキサスの半導体製造工場のプロセス制御エンジニアへのインタビューを通じて、サンプル前処理のスループット、現在の機器利用率、価格浸食曲線などの重要な情報を検証しました。二次調査では、米国食品医薬品局の元素不純物ガイドライン、Eurostatの分光計貿易コード、国連Comtradeの輸出記録、NIHおよびHorizon EuropeのR&D予算、米国EPAおよび欧州環境庁の環境モニタリング統計といった公開データセットを広範に利用しています。また、上場機器ベンダーの財務情報はSEC 10-Kや年次報告書から、学術的洞察はSpectrochimica ActaのようなオープンアクセスジャーナルやQuestelを介した特許情報から収集され、Dow Jones FactivaのプレスリリースやD&B Hooversの企業プロファイルも製品発売動向や平均販売価格の把握に活用されています。

市場規模の算出と予測は、ラボの設備投資、輸出入フロー、設置ベースの更新サイクルに基づいたトップダウンアプローチと、チャネルパートナーから得られたユニット出荷数および平均販売価格(ASP)のボトムアップアプローチを組み合わせて行われました。モデルには、医薬品の元素不純物申請数、認定環境ラボ数、200mmおよび300mmウェハー生産開始数、世界のヘリウムスポット価格、学術分光法助成金などの変数が組み込まれ、多変量回帰分析により予測が生成されています。本レポートは、スコープをラボグレードの元素分析装置に厳密に限定し、毎年更新することで、他社レポートとの差異を最小限に抑え、信頼性の高いベースラインを提供しています。

市場の状況を見ると、いくつかの主要な促進要因が確認されています。ライフサイエンス分野におけるR&D資金の増加、世界の薬局方における元素不純物制限の厳格化、食品および環境安全規制の拡大、先進チップ向けの半導体グレードの純度要件、AIを活用した自動多元素マッピングによるスループット向上、そしてバッテリーリサイクルブームによる超微量金属検出の需要増加が挙げられます。

一方で、市場には抑制要因も存在します。ハイエンド分光計の高額な初期投資および維持費用、クロス・トレーニングを受けた分析化学者の不足、複雑なサンプル前処理ワークフローによるターンアラウンドタイムの遅延、そして世界的なヘリウム不足によるICP-MSの運用予算の膨張が課題となっています。その他、サプライチェーン分析、規制状況、技術的展望、ポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争上の対立)も詳細に分析されています。

市場規模と成長予測では、元素分析市場は2025年に19.8億米ドルと評価され、2030年までに27億米ドルに達すると予測されています。技術別では、ICP-MSが半導体や医薬品分野における超微量検出ニーズの高まりから、8.4%の最も高い年平均成長率(CAGR)を示すと見込まれています。エンドユーザー別では、医薬品およびバイオテクノロジー企業が必須の元素不純物試験要件により、2024年の収益の34.8%を占め、最大の支出グループとなっています。地域別では、アジア太平洋地域が日本、インド、中国における積極的な半導体投資と医薬品製造の拡大により、7.5%のCAGRで最も急速に成長する地域と予測されています。ヘリウム不足はラボに影響を与えており、水素や窒素キャリアガスの採用、ガス発生器への投資が促されています。

競争環境においては、市場集中度と市場シェア分析が行われ、Thermo Fisher Scientific、Agilent Technologies、PerkinElmer、Shimadzu Corporation、Bruker Corporation、Rigaku Corporation、HORIBA Ltdなど、多数の主要企業がプロファイルされています。これらの企業プロファイルには、グローバルレベルおよび市場レベルの概要、コアセグメント、財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向が含まれています。

市場機会と将来展望では、未開拓分野や満たされていないニーズの評価が行われています。ヘリウム不足のような課題に対し、ラボは水素や窒素キャリアガスへの移行やガス発生器への投資を通じて、ICP-MSの運用を維持する動きが見られます。

このレポートは、元素分析市場の現状、将来の成長機会、主要な促進・抑制要因、競争環境、および技術動向を包括的に理解するための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ライフサイエンスにおける研究開発資金の増加

- 4.2.2 世界の薬局方における厳格な元素不純物限度

- 4.2.3 拡大する食品および環境安全規制

- 4.2.4 先端チップ向け半導体グレードの純度要件

- 4.2.5 AI対応の自動多元素マッピングによるスループット向上

- 4.2.6 バッテリーリサイクルブームが超微量金属検出を促進

- 4.3 市場の阻害要因

- 4.3.1 ハイエンド分光計の高額な設備投資および維持費

- 4.3.2 複数分野に精通した分析化学者の不足

- 4.3.3 複雑なサンプル前処理ワークフローによる納期遅延

- 4.3.4 世界的なヘリウム不足がICP-MSの運用予算を圧迫

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額)

- 5.1 タイプ別

- 5.1.1 有機元素分析

- 5.1.2 無機元素分析

- 5.2 技術別

- 5.2.1 破壊技術

- 5.2.1.1 ICP発光分光分析 (ICP-AES)

- 5.2.1.2 ICP質量分析 (ICP-MS)

- 5.2.1.3 燃焼分析 (CHNS/O)

- 5.2.1.4 その他

- 5.2.2 非破壊技術

- 5.2.2.1 X線蛍光分光分析 (XRF)

- 5.2.2.2 フーリエ変換赤外分光分析 (FTIR)

- 5.2.2.3 レーザー誘起ブレークダウン分光分析 (LIBS)

- 5.2.2.4 その他

- 5.3 エンドユーザー別

- 5.3.1 製薬 & バイオテクノロジー企業

- 5.3.2 研究 & 学術機関

- 5.3.3 環境 & 食品検査機関

- 5.3.4 産業 & 製造業

- 5.3.5 その他

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東 & アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東 & アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル {(グローバル概要、市場概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)}

- 6.3.1 Thermo Fisher Scientific

- 6.3.2 Agilent Technologies

- 6.3.3 PerkinElmer

- 6.3.4 Shimadzu Corporation

- 6.3.5 Bruker Corporation

- 6.3.6 Rigaku Corporation

- 6.3.7 HORIBA Ltd

- 6.3.8 Analytik Jena (Endress+Hauser)

- 6.3.9 SPECTRO Analytical (AMETEK)

- 6.3.10 Hitachi High-Tech Analytical Science

- 6.3.11 Malvern Panalytical

- 6.3.12 Elementar

- 6.3.13 LECO Corporation

- 6.3.14 Oxford Instruments

- 6.3.15 Eurofins Scientific

- 6.3.16 Element Materials Technology

- 6.3.17 Verder Scientific (ELTRA)

- 6.3.18 Anton Paar GmbH

- 6.3.19 JEOL Ltd

- 6.3.20 SciAps Inc.

- 6.3.21 Micromeritics Instrument

- 6.3.22 LECO Corporation

- 6.3.23 Metrohm AG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

元素分析は、物質を構成する元素の種類とその量を特定する分析手法の総称でございます。これは、物質の基本的な組成を明らかにする上で不可欠な技術であり、定性分析(どのような元素が存在するか)と定量分析(それぞれの元素がどれくらいの量存在するか)の両方を含みます。材料科学、化学、環境科学、生命科学、食品科学、地質学、法科学など、極めて幅広い分野において、基礎研究から品質管理、安全評価に至るまで、多岐にわたる目的で利用されております。

元素分析の手法は、大きく分けて古典的な化学分析法と、現代の機器分析法に分類されます。古典的な手法としては、有機化合物の炭素、水素、窒素、硫黄、酸素などの組成を決定する燃焼法や、特定の元素を溶液中に抽出し、滴定などで定量する湿式分解法などがございます。これらは基本的な原理に基づいておりますが、現代ではより迅速かつ高感度な機器分析法が主流となっております。

主要な機器分析法には、以下のようなものがございます。原子吸光分析(AAS)は、溶液中の金属元素を高感度で定量する手法で、比較的安価で操作が容易なため広く普及しております。誘導結合プラズマ発光分光分析(ICP-OES)は、プラズマ中で励起された原子が発する光を測定することで、多数の元素を同時に高感度で定量できる汎用性の高い手法です。さらに高感度な分析を求める場合には、誘導結合プラズマ質量分析(ICP-MS)が用いられます。これはICP-OESよりもさらに低い濃度まで検出可能で、同位体比分析も行えるため、超微量分析やトレーサー研究に不可欠です。

固体試料の分析においては、蛍光X線分析(XRF)が非常に有用です。これは試料にX線を照射し、発生する蛍光X線を測定することで、非破壊で多元素同時分析が可能です。前処理が少なく、固体、液体、粉末など様々な状態の試料に対応できる利点がございます。走査型電子顕微鏡付属X線分析(SEM-EDX/WDX)は、電子顕微鏡による形態観察と同時に、試料表面の微小領域の元素組成や分布を分析できるため、異物分析や材料の欠陥解析に威力を発揮します。表面の極めて薄い層の元素分析には、オージェ電子分光分析(AES)やX線光電子分光分析(XPS/ESCA)が用いられ、特にXPSは元素の化学状態に関する情報も得られるため、表面反応や触媒研究に重要です。その他、非常に高感度な中性子放射化分析(NAA)や、固体試料を直接分析できるレーザー誘起ブレークダウン分光分析(LIBS)なども、特定の用途で活用されております。

元素分析の用途は非常に広範です。材料開発においては、金属、セラミックス、高分子、半導体などの組成分析や不純物管理に不可欠であり、製品の性能や信頼性を保証するために用いられます。環境分野では、水質、土壌、大気中の有害物質(重金属など)の検出・定量により、環境汚染の監視や対策に貢献しております。食品分野では、栄養成分であるミネラルの定量、残留農薬や異物混入の検査を通じて、食品の安全性確保に寄与しています。医薬品や生命科学の分野では、生体試料中の微量元素分析や薬物動態研究に利用され、疾患の診断や治療法の開発に役立てられております。地質学や考古学では、岩石、鉱物、土器などの産地同定や年代測定に活用され、法科学では証拠品の成分分析を通じて事件解決に貢献するなど、社会の様々な側面を支える基盤技術でございます。

元素分析に関連する技術も多岐にわたります。分析の前段階で行われる試料の前処理技術は、分析結果の精度を大きく左右するため非常に重要です。試料の溶解、分解、濃縮、分離などを行うマイクロ波分解装置や自動前処理装置が開発されております。また、特定のイオン種を分離・定量するイオンクロマトグラフィー(IC)や、分子の構造解析に用いられる質量分析(MS)は、元素分析と組み合わせてより詳細な情報を提供する場合がございます。さらに、UV-Vis、FTIR、ラマン分光などの分光分析技術は、分子構造や官能基の情報を補完し、AFMやSTMといった表面分析技術は、表面の形態や物性評価に貢献します。これらの技術は、単独で用いられるだけでなく、複合的に活用されることで、より包括的な物質評価を可能にしております。

元素分析装置の市場は、環境規制の強化、品質管理の厳格化、新素材開発の加速、食品安全への関心の高まりなどを背景に、持続的な成長を続けております。主要なプレイヤーとしては、アジレント・テクノロジー、パーキンエルマー、サーモフィッシャーサイエンティフィック、島津製作所、日立ハイテク、日本電子などが挙げられます。市場の動向としては、より高感度で微量な元素を検出できる能力、分析の高速化、装置の小型化・自動化、そして多機能化への需要が高まっております。特に、非破壊分析や現場での迅速な分析を可能にするポータブル型装置の開発も進んでおります。

将来の展望としましては、元素分析技術はさらなる進化を遂げると予想されます。ナノ材料や単一細胞レベルの生体試料など、より微小な領域や超微量成分の分析ニーズに応えるため、高感度化・微量化の追求は継続されるでしょう。また、製造プロセス管理や環境モニタリングなど、リアルタイムでの分析が求められる場面が増えることから、高速化・リアルタイム分析技術の発展が期待されます。装置の小型化・ポータブル化は、現場での迅速なスクリーニングや災害現場での利用など、新たな応用分野を切り開く可能性を秘めております。複数の分析手法を組み合わせた複合化・統合化システムや、AIや機械学習を活用したデータ解析の高度化も進み、より複雑な問題解決に貢献するでしょう。非破壊・非接触分析技術の発展は、貴重な試料へのダメージを最小限に抑えながら分析を行うことを可能にします。さらに、分析データの信頼性確保のためのデータインテグリティとセキュリティの重要性も増しております。環境・エネルギー分野においては、燃料電池材料、バッテリー材料、再生可能エネルギー関連材料の評価など、持続可能な社会の実現に向けた貢献が期待されており、元素分析は今後も科学技術の発展と社会の進歩を支える重要な役割を担い続けることでしょう。