核酸分離精製市場 規模・シェア分析 – 成長トレンド・予測 (2025年~2030年)

核酸分離・精製市場レポートは、業界を技術別(カラムベース精製など)、製品別(キットおよび試薬など)、用途別(プラスミドDNA分離など)、エンドユーザー別(病院、学術・研究機関など)、および地域別に分類しています。市場規模と予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

核酸分離・精製市場の概要

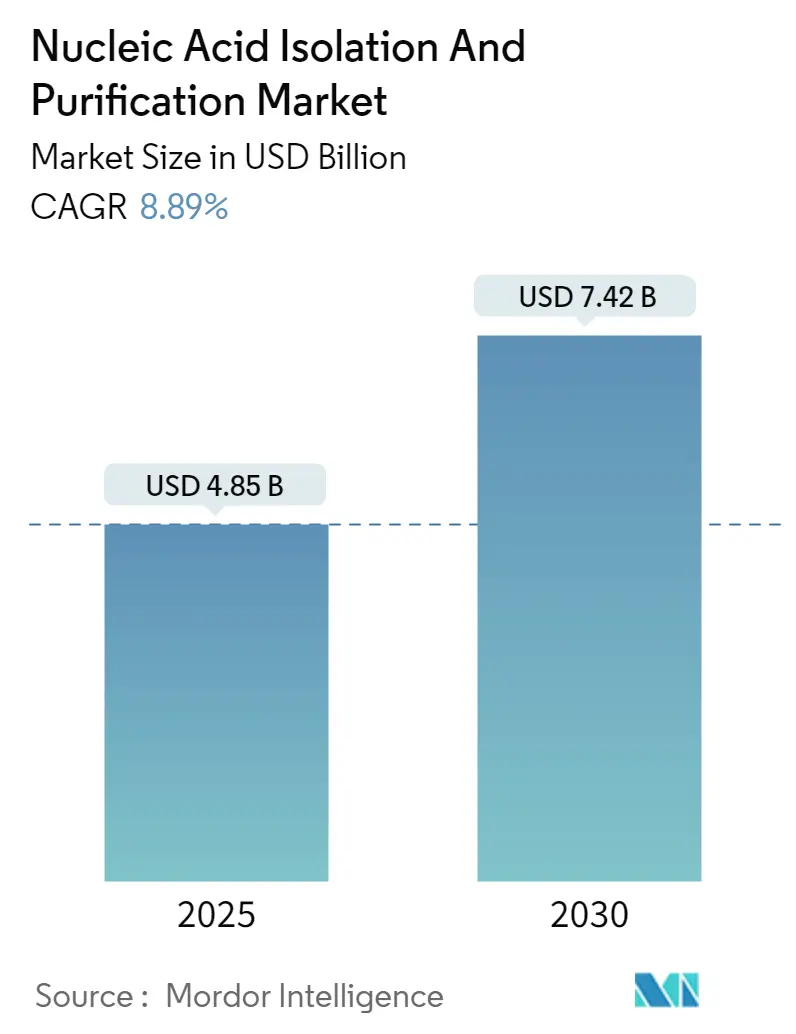

核酸分離・精製市場は、2025年には48.5億米ドルと評価され、2030年までに74.2億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.89%です。精密医療における高品質な核酸抽出に対する堅調な需要と、リキッドバイオプシーワークフローの急速な採用が、この市場の持続的な成長を支えています。カラムベースの精製技術はその信頼性から最大の収益シェアを維持していますが、磁気ビーズワークフローは、研究室でのサンプル調製自動化の進展に伴い、急速に規模を拡大しています。インドや中国における政府主導のゲノミクスイニシアチブは顧客基盤を拡大しており、分子診断が日常的になるにつれて、臨床検査室での調達が強化されています。主要ベンダーがAI駆動の自動化モジュールを統合し、手作業時間を短縮し再現性を向上させることで、競争は激化しており、早期導入者には明確な効率性向上がもたらされています。

主要なレポートのポイントは以下の通りです。

* 技術別: 2024年にはカラムベースの精製が核酸分離・精製市場シェアの48.12%を占めましたが、磁気ビーズシステムは2030年までに9.8%のCAGRで成長すると予測されています。

* 製品別: 2024年の収益の67.78%はキットと試薬によるものでしたが、機器およびワークステーションは2025年から2030年の間に10.4%のCAGRを記録すると予測されています。

* 用途別: ゲノムDNAは2024年の収益基盤の28.36%を占めましたが、マイクロRNA分離は2030年までに11.6%のCAGRで進展しています。

* エンドユーザー別: 2024年の収益の42.72%は学術・研究機関が占めましたが、製薬・バイオテクノロジー企業は2025年から2030年にかけて11.3%のCAGRで成長すると見込まれています。

* 地域別: 北米は2024年の世界収益の39.15%を占めましたが、アジア太平洋地域は2030年までに9.5%のCAGRを示すと予想されています。

市場のトレンドと洞察(推進要因)

1. 腫瘍学におけるリキッドバイオプシーcfDNA抽出需要の急増:

組織ベースから血液ベースの腫瘍学検査への移行により、超高感度なcfDNA分離プロトコルの必要性が高まっています。臨床腫瘍医は、治療選択を導くために微量な循環腫瘍DNAに依存しており、ピコグラムレベルのDNAを最小限のバックグラウンドで回収するキットの需要が急増しています。cfDNAに特化した磁気ビーズ化学は90%以上の回収率を達成し、肺がん、乳がん、大腸がんのリアルタイム腫瘍量モニタリングを可能にしています。機器メーカーは、事前検証済みのcfDNAスクリプトを自動ワークステーションに組み込み、病院の検査室が96の血漿サンプルを2時間以内に処理できるようにしています。保険償還が拡大するにつれて、主要な腫瘍学センターではcfDNAの量が組織生検を上回ると予想されます。

2. 技術的進歩の進展:

ロボット工学、AIによる抽出パラメーターのキュレーション、および代替分離化学が日常のワークフローを再構築しています。ハイエンドプラットフォームは、手作業による介入を最大80%削減し、バッチ間の再現性を向上させ、汚染リスクを低減します。アイソタコフォレシスは、固相結合ではなく電場を利用し、断片化を少なくして高分子量DNAを提供し、ロングリードシーケンシングに不可欠なエピジェネティックシグネチャを保持します。補完的なブレークスルーには、磁気フリー抽出を1分未満で完了する3Dプリント統合セパレーターが含まれ、コア施設でのスループットを加速しています。

3. 診断における核酸検査の幅広い応用:

感染症スクリーニングを超えて、核酸アッセイは現在、抗菌薬耐性プロファイリング、移植モニタリング、遺伝性疾患スクリーニングをサポートしており、それぞれが妥協のない抽出品質を要求しています。空間トランスクリプトミクスは、組織コンテキストとともにRNAの保存を必要とし、空間的完全性保護が欠如している従来のプロトコルに課題を投げかけています。第三世代シーケンシング技術は超長鎖DNA断片に依存しており、せん断制御の基準をさらに引き上げています。

4. ゲノミクスイニシアチブによるgDNA調製の推進:

Genome Indiaのような大規模な公共プログラムは、数万のサンプルを処理できる標準化されたハイスループットgDNA抽出パイプラインを義務付けています。ロングリードプラットフォームは最大500kbの高分子量DNAを必要とし、構造変異検出に最適化された専用抽出キットの強力な採用を促しています。同様の需要曲線は、中国の精密医療推進や米国のAll of Usプログラムでも現れています。

5. バイオテクノロジーにおける研究開発資金の増加:

研究開発資金の増加は、核酸分離・精製技術の革新と市場拡大を後押ししています。

市場の抑制要因

1. 高額な初期投資と維持費用:

自動ワークステーションは5万ドルから20万ドルの範囲で、専用の消耗品や年間サービス契約は含まれていません。小規模な研究室はアップグレードを遅らせるか、サービス提供パートナーに依存することが多く、最先端の機能が資金豊富なセンターに集中する階層的なエコシステムを強化しています。リースモデルはキャッシュフローの制約を緩和しますが、消耗品のコミットメントにユーザーを縛り付け、ライフサイクルコストを増加させます。

2. サプライチェーンの不安定性:

重要な原材料のサプライチェーンの不安定性は、市場の成長に影響を与える可能性があります。

3. 厳格な規制基準:

FDAの体外診断薬に対する執行範囲の拡大は、すべての抽出ステップの徹底的な検証を要求し、新規キットの開発期間を長期化させています。欧州のIVDRは、市販後監視と性能評価の規定を追加し、ベンダーに追加のリソースを規制業務に割り当てるよう強制しています。社内専門知識を持たないスタートアップ企業は、より高いコンプライアンスコストに直面し、参入を阻害しています。

4. 磁気ビーズワークフローにおける汚染懸念:

磁気ビーズワークフローにおける汚染の懸念は、市場の成長を抑制する可能性があります。

セグメント分析

* 技術別: 磁気ビーズが差を縮める

カラムベースの精製は2024年の収益の48.12%を占め、臨床および学術研究室における確立されたプロトコルを反映しています。しかし、磁気ビーズシステムは9.8%のCAGRを記録すると予測されており、核酸分離・精製市場内で最も高い成長率を示しています。強化された表面化学は選択的結合と迅速な溶出を可能にし、INTEGRAのMAGプラットフォームのようなオープンデッキ自動化モジュールは96ウェル処理を効率化します。磁気ビーズプラットフォームに起因する核酸分離・精製市場規模は、腫瘍学および遺伝性疾患検査でハイスループットシーケンシングが日常的になるにつれて急激に拡大すると予測されています。試薬ベースおよび新興の電気泳動法は、コストやサンプル完全性の考慮が速度よりも優先されるニッチな分野で牽引力を維持しています。自動化がビーズへの移行を推進しています。製薬QC研究室は、完全に密閉されたロボットでビーズワークフローを検証し、スピンカラムと比較してサイクル時間を20%短縮しています。一方、早期導入者は、密閉されたチップアーキテクチャのおかげで交差汚染が少ないと報告しています。これらの利点は、新設されたコア施設で磁気ビーズの導入がカラムとほぼ同等になっている理由を説明しており、この傾向は2030年まで強まると考えられます。

* 製品別: 研究室の自動化に伴い機器が急増

キットと試薬は2024年の売上高の67.78%を占め、多様なワークフローにおける日常的な消耗品需要を反映しています。しかし、機器販売は10.4%のCAGRで、核酸分離・精製市場内で最も速い成長を遂げると予測されており、研究室が手動ベンチを統合型ロボットに置き換えているためです。機器の核酸分離・精製市場規模は、トレーサビリティと標準化が優先される企業全体の自動化イニシアチブとともに拡大しています。Trilobioの全研究室自動化スイートは、パイロット導入中にスループットが33%増加したことを示し、大量ユーザーにとってのROIを検証しました。スピンカラム、ビーズ、プレートなどの消耗品は安定した需要を維持し、ベンダーに設備投資の周期性から保護する経常収益を提供しています。拡張性が決定的な購入基準となっています。並行してDNAおよびRNA抽出が可能なマルチモジュールロボットは製薬パイプラインを支配し、コンパクトなカートリッジベースシステムは分散型病院検査室に浸透しています。ベンダーは、上流のQC指標に基づいてインキュベーション時間を自動調整するAIガイドの実行設定を通じて差別化を図っており、手動プラットフォームから自動化プラットフォームへの移行をさらに確固たるものにしています。

* 用途別: マイクロRNA分離が加速

ゲノムDNA精製は2024年に28.36%の収益シェアを維持しましたが、マイクロRNAワークフローは11.6%のCAGRで最も速く成長しており、低侵襲バイオマーカーとしてのマイクロRNAの役割拡大を反映しています。腫瘍医は、患者の層別化や再発リスクの追跡のために循環マイクロRNAをプロファイリングすることが増えており、短いRNA種を保存する穏やかな抽出化学に対する需要が高まっています。マイクロRNA検査に関連する核酸分離・精製市場規模は、臨床検証研究が進むにつれて急激に上昇すると予測されています。マイクロRNAの完全性に最適化された分離キットは、miR-130a-3pとmiR-196b-5pが慢性副鼻腔炎の重症度に関連しているという研究の後、顕著な採用を達成しました。リキッドバイオプシーのための細胞フリーDNA抽出も二桁成長を記録しており、非侵襲診断への研究室の移行と連動しています。対照的に、プラスミドおよびウイルス核酸調製セグメントは、ワクチン研究および遺伝子治療パイプラインをサポートするために着実に拡大しています。幅広い用途の拡大は、単一の診断モダリティの変動にもかかわらず、多様な収益源を確保しています。

* エンドユーザー別: 製薬企業が採用曲線をリード

学術・研究機関は2024年の売上高の42.72%を占め、助成金を利用して新規分離化学を探求しています。しかし、製薬・バイオテクノロジー企業は、核酸ベースの治療薬をスケールアップするにつれて、11.3%のCAGRで最も強い勢いを示しています。製薬クライアントの核酸分離・精製市場シェアは、GMPワークフローがプラスミドDNA、mRNA、脂質ナノ粒子成分の検証済み抽出キットを必要とするため上昇しています。Aurora Biosyntheticsによるアジア太平洋地域でのRNA製造への2億豪ドルの投資は、この急増を例示しています。病院および診断検査室は、ポイントオブケア分子検査が拡大するにつれて堅調な需要を維持しています。契約組織は、スポンサーが大規模なバイオバンキングおよびシーケンシングプログラムを外部委託するにつれて、複数のサンプルタイプにわたる多用途な抽出能力を必要とし、漸進的な成長を捉えています。

地域分析

* 北米: 2024年には世界収益の39.15%を占め、成熟したバイオ医薬品セクターと自動抽出プラットフォームの早期採用に支えられています。ゲノムアッセイに対する有利な償還と明確に定義された規制経路が、地域の優位性をさらに強化しています。米国単独の核酸分離・精製市場規模は、次世代シーケンシングを治療割り当てに統合するmyeloMATCHのような精密腫瘍学試験から恩恵を受けました。

* アジア太平洋: 2030年まで9.5%のCAGRで最も速く成長する地域と予測されています。医療費の拡大、国内のバイオ製造能力、および国家ゲノミクス推進が、中国、インド、韓国での採用を促進しています。Genome Indiaのようなハイスループットプロジェクトは、一貫性のあるスケーラブルな抽出ワークフローを必要とし、キットと自動機器の両方の需要を推進しています。がんや感染症の発生率の上昇は、分子診断の採用をさらに増幅させ、持続的な市場拡大を確実にしています。

* ヨーロッパ: 確立された研究ネットワークと、プレミアム抽出ソリューションを支持する厳格な品質基準により、かなりのシェアを維持しています。IVDRの実施はサプライヤー選択基準を再構築しており、研究室は包括的な性能書類を持つベンダーを優先するよう促しています。中東および南米の新興地域は、基盤は小さいものの、公衆衛生システムが分子診断インフラを近代化するにつれて採用が加速しており、技術普及の新たな道を開いています。

競争環境

市場の細分化は続いていますが、Thermo Fisher Scientific、Qiagen、Danaherなどのトップ多国籍企業は、幅広いポートフォリオとグローバルな流通を通じてかなりの収益シェアを確保しています。競争上のポジショニングは、スループット、純度、および規制対応の文書化に集中しています。Beckman CoulterとWatchmaker Genomicsの提携は、抽出自動化と下流のNGSライブラリ調製を統合するエコシステムパートナーシップを例示しており、サンプルから結果までの時間を短縮しています。買収は能力拡大を加速させています。Merck KGaAによるMirus Bioの6億米ドルでの買収は、遺伝子治療ツールスイートを深化させ、Thermo FisherによるSolventumの精製事業の41億米ドルでの買収は、消耗品の範囲を広げました。中堅のイノベーターは、アイソタコフォレシスや磁気フリーマイクロ流体などの特殊な化学を通じて差別化を図り、高分子量DNA抽出のようなサービスが不十分なニッチ市場をターゲットにしています。将来的には、クラウドネイティブ分析、リアルタイムQC、およびシーケンシング機器へのシームレスな連携を統合するベンダーが、漸進的なシェアを獲得する位置にあります。表面化学およびソフトウェアインターフェースに関する知的財産は、新規参入者にとって重要な参入障壁であり続けています。

主要な業界リーダーは以下の通りです。

* Agilent Technologies

* Bio-Rad Laboratories Inc.

* Danaher Corporation

* GE Healthcare

* Thermo Fisher Scientific

最近の業界動向

* 2025年2月: Thermo Fisher Scientificは、Solventumの精製およびろ過事業を41億米ドルで買収し、消耗品の深さを強化しました。

* 2025年1月: TrilobioはSLAS2025で、ロボット工学とソフトウェアを統合したエンドツーエンドの遺伝子工学ワークフローのための全研究室自動化プラットフォームを発表しました。

* 2024年7月: Thermo Fisher Scientificは、NGSアッセイを展開するmyeloMATCH精密医療試験で国立がん研究所と提携しました。

* 2024年5月: Beckman Coulter Life Sciencesは、Watchmaker Genomicsと協力し、Biomek i7 Dual Hybrid Liquid HandlerでのNGSライブラリ調製を効率化しました。

このレポートは、核酸分離・精製市場に関する詳細な分析を提供しています。核酸分離はDNAやRNAをタンパク質、膜、その他の細胞物質から分離するプロセスであり、精製はサンプルから余分な脂質やタンパク質を可能な限り除去することを指します。核酸は今日の多くの分子検査方法において重要な要素であり、その分離ステップの品質は極めて重要です。

市場規模と成長予測:

核酸分離・精製市場は、2025年には48.5億米ドルに達し、2030年までに年平均成長率(CAGR)8.89%で成長し、74.2億米ドルに達すると予測されています。

市場の推進要因:

市場の成長を牽引する主な要因としては、以下が挙げられます。

* 腫瘍学におけるリキッドバイオプシーcfDNA抽出需要の急増。

* 技術的進歩の継続的な発展。

* 診断における核酸検査の幅広い応用。

* 低・中所得国(LMICs)における感染症RNA検査の分散化。

* ゲノムイニシアチブ(例:Genome India)によるゲノムDNA調製の推進。

* バイオテクノロジー分野における研究開発資金の増加。

市場の阻害要因:

一方で、市場の成長を抑制する要因も存在します。

* 高い設備投資および維持費用。

* 重要な原材料のサプライチェーンの不安定性。

* 厳格な規制基準。

* 磁気ビーズワークフローにおけるコンタミネーション(汚染)懸念。

市場のセグメンテーション:

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 技術別: カラムベース精製、磁気ビーズベース精製、試薬ベース精製、その他。特に磁気ビーズ精製は、自動化への適合性や汚染管理の利点から、CAGR 9.8%で最も急速に成長している技術セグメントです。

* 製品別: キット&試薬、機器&ワークステーション、消耗品(スピンカラム、ビーズ、カートリッジ)。

* 用途別: ゲノムDNA分離・精製、mRNA分離・精製、microRNA分離・精製、セルフリーDNA/リキッドバイオプシー分離、プラスミドDNA分離、PCRクリーンアップなど。

* エンドユーザー別: 学術・研究機関、製薬・バイオテクノロジー企業、病院・診断ラボ、受託研究・製造機関(CRO/CMO)。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東、南米。アジア太平洋地域は、予測期間(2025-2030年)において最も高いCAGRで成長すると推定されています。これは、強力な政府のゲノミクスプログラム、拡大するバイオ製造業、そして中国、インド、韓国における9.5%のCAGR予測が需要を牽引しているためです。

主要企業:

市場の主要なプレーヤーには、Agilent Technologies、Bio-Rad Laboratories Inc.、Danaher Corporation、GE Healthcare、Thermo Fisher Scientificなどが挙げられます。これらの企業は、市場の集中度、市場シェア、製品・サービス、最近の動向などに基づいて分析されています。

将来の展望:

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価も含まれています。核酸分離・精製市場は、診断技術の進歩と研究開発の活発化により、今後も堅調な成長が期待されます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 腫瘍学における液体生検cfDNA抽出需要の急増

- 4.2.2 技術的進歩の拡大

- 4.2.3 診断における核酸検査の幅広い応用

- 4.2.4 低中所得国における感染症RNA検査の分散化

- 4.2.5 ゲノムイニシアチブ(例:Genome India)によるgDNA調製の推進

- 4.2.6 バイオテクノロジーにおける研究開発資金の増加

- 4.3 市場の阻害要因

- 4.3.1 高い設備投資と維持費

- 4.3.2 重要な原材料のサプライチェーンの変動性

- 4.3.3 厳格な規制基準

- 4.3.4 磁気ビーズワークフローにおける汚染の懸念

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額および数量)

- 5.1 技術別

- 5.1.1 カラムベース精製

- 5.1.2 磁気ビーズベース精製

- 5.1.3 試薬ベース精製

- 5.1.4 その他

- 5.2 製品別

- 5.2.1 キット & 試薬

- 5.2.2 機器 & ワークステーション

- 5.2.3 消耗品(スピンカラム、ビーズ、カートリッジ)

- 5.3 用途別

- 5.3.1 ゲノムDNA単離 & 精製

- 5.3.2 mRNA単離 & 精製

- 5.3.3 マイクロRNA単離 & 精製

- 5.3.4 無細胞DNA / リキッドバイオプシー単離

- 5.3.5 プラスミドDNA単離

- 5.3.6 PCRクリーンアップ

- 5.4 エンドユーザー別

- 5.4.1 学術 & 研究機関

- 5.4.2 製薬 / バイオテクノロジー企業

- 5.4.3 病院 & 診断ラボ

- 5.4.4 受託研究 & 製造機関

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)

- 6.3.1 アジレント・テクノロジー

- 6.3.2 バイオ・ラッド・ラボラトリーズ

- 6.3.3 サーモフィッシャーサイエンティフィック

- 6.3.4 ダナハー・コーポレーション(ベックマン・コールター&セフェイド)

- 6.3.5 F. ホフマン・ラ・ロシュ

- 6.3.6 キアゲン

- 6.3.7 メルク KGaA(シグマ・アルドリッチ)

- 6.3.8 プロメガ・コーポレーション

- 6.3.9 GEヘルスケア

- 6.3.10 パーキンエルマー

- 6.3.11 イルミナ

- 6.3.12 タカラバイオ

- 6.3.13 ニューイングランド・バイオラボ

- 6.3.14 ザイモ・リサーチ・コーポレーション

- 6.3.15 オックスフォード・ナノポア・テクノロジーズ

- 6.3.16 ノーゲン・バイオテック・コーポレーション

- 6.3.17 LGCバイオサーチ・テクノロジーズ

- 6.3.18 アナリティック・イエナ AG

- 6.3.19 インビテック・モレキュラー

- 6.3.20 バイオビジョン

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

核酸分離精製とは、生体試料や細胞からDNA(デオキシリボ核酸)やRNA(リボ核酸)といった核酸を、タンパク質、脂質、多糖類、塩類などの夾雑物から分離し、高純度で回収する一連の技術を指します。核酸は遺伝情報の担い手であり、その構造や機能を解析するためには、夾雑物の影響を受けずに、目的の核酸を高い品質で得ることが不可欠です。このプロセスは、下流の分子生物学的解析や診断の精度を大きく左右するため、非常に重要な前処理工程と位置付けられています。

核酸分離精製の方法は多岐にわたりますが、基本的な原理は、細胞の溶解(ライシス)、夾雑物の除去、核酸の吸着・洗浄、そして溶出というステップで構成されます。伝統的な方法としては、フェノール・クロロホルム抽出法が挙げられます。これは、フェノールとクロロホルムの混合液を用いて、核酸を水相に、タンパク質を変性させて有機相に分離する液液抽出法です。高収率ですが、有機溶媒の毒性や操作の煩雑さが課題であり、通常エタノール沈殿と組み合わせて用いられます。近年主流となっているのは、固相抽出法です。この方法では、シリカゲル膜や磁気ビーズなどの固相担体を利用します。高塩濃度下で核酸を固相担体に結合させ、洗浄後、低塩濃度液で溶出させる原理です。シリカゲル膜を用いたカラム法は、操作が比較的簡便で安全性も高く、幅広い種類の核酸分離に利用されています。遠心分離機を用いて溶液をカラムに通すことで、核酸を効率的に精製できます。一方、磁気ビーズ法は、磁性粒子に核酸を結合させ、磁石の力でビーズを分離・回収する方法です。遠心分離が不要で自動化に適しており、ハイスループット精製や微量・複雑なサンプルからの抽出に優れます。その他にも、プラスミドDNAの精製に用いられるアニオン交換クロマトグラフィーや、タンパク質を塩析によって沈殿させる方法など、目的に応じて様々な技術が使い分けられています。

核酸分離精製は、生命科学研究から医療診断、産業応用まで、幅広い分野で不可欠な技術です。分子生物学研究においては、ポリメラーゼ連鎖反応(PCR)やリアルタイムPCR、次世代シーケンシング(NGS)などの遺伝子解析、クローニング、遺伝子発現解析(RT-qPCR、マイクロアレイ、RNA-seq)、サザンブロッティングやノーザンブロッティングといった様々な実験の出発点となります。高純度の核酸は、これらの解析の信頼性と再現性を保証するために極めて重要です。医療・臨床診断の分野では、感染症診断(ウイルス量測定、細菌同定)、遺伝性疾患のスクリーニング、がん診断(リキッドバイオプシーによる循環腫瘍DNA解析)、薬理ゲノミクスなどに応用されています。特に、微量な病原体DNA/RNAや、血液中の微量ながん関連核酸を正確に検出するためには、高感度かつ高効率な核酸抽出が求められます。法医学分野では、血液、唾液、毛髪などの微量な証拠サンプルからDNAを抽出し、個人識別のためのDNAプロファイリングに利用されます。農業・食品科学分野では、遺伝子組み換え作物(GMO)の検出、食品中の病原菌検出、品種改良のための遺伝子解析などに活用されています。創薬研究においても、疾患関連遺伝子の同定や薬剤ターゲットの検証など、多岐にわたる用途で核酸分離精製が利用されています。

核酸分離精製は単独で行われるだけでなく、様々な関連技術と組み合わせて利用されます。前処理段階では、細胞や組織を破砕し、核酸を細胞外に放出させるためのホモジナイザーや、酵素的・化学的溶解試薬を用いた細胞ライシス技術が重要です。サンプルの種類や量に応じて、適切な前処理方法が選択されます。精製された核酸は、その後の解析のために、濃度や純度を評価する必要があります。これには、紫外可視分光光度計を用いた吸光度測定や、蛍光色素を用いた蛍光光度計による定量が一般的に用いられます。また、電気泳動によって核酸の完全性や断片化の有無を確認することもあります。さらに、PCR、qPCR、NGS、マイクロアレイなどの下流解析技術は、核酸分離精製によって得られた高純度核酸を前提としています。近年では、核酸分離精製プロセスを自動化するロボットシステムが普及しており、特にハイスループットな研究や診断において、作業効率と再現性の向上に貢献しています。また、マイクロ流体デバイス(ラボオンチップ)技術の進展により、サンプル前処理から核酸抽出、さらには検出までを一つのチップ上で統合する試みも進められています。

核酸分離精製市場は、分子診断の需要増加、ゲノミクス・プロテオミクス研究の拡大、次世代シーケンシング技術の普及、個別化医療の進展、そして感染症アウトブレイク(例:COVID-19パンデミックにおけるRNA抽出キットの需要急増)などを背景に、持続的な成長を遂げています。主要な市場プレイヤーとしては、QIAGEN、Thermo Fisher Scientific、Promega、Roche、Agilent Technologiesなどの大手試薬メーカーやバイオテクノロジー企業が挙げられます。これらの企業は、多様なサンプルタイプに対応するキットや自動化システムを提供し、市場を牽引しています。市場のトレンドとしては、より迅速で簡便な操作が可能なキットの開発、自動化・ハイスループット化への移行、ポイントオブケア(POCT)診断への応用を目指した小型・一体型システムの開発が進んでいます。また、非侵襲的なサンプル(血液、尿、唾液など)からの核酸抽出技術の重要性が高まっており、リキッドバイオプシーの進展が市場成長の大きな要因となっています。

核酸分離精製技術の将来は、さらなる高効率化、高感度化、簡便化、そしてコスト削減が主要な方向性となるでしょう。微量・劣化サンプルからの安定した高純度核酸回収は依然課題であり、技術革新が期待されます。将来的には、サンプル前処理から検出・解析までを統合した「サンプル・トゥ・アンサー」システムの普及が進み、専門知識や設備が限られた環境でも迅速・正確な診断・解析が可能になるでしょう。AI活用によるプロトコル最適化、新材料開発、CRISPR-Casなどの新技術に対応した特異的・効率的な精製法の開発も進むと予想されます。非侵襲的診断の進展に伴い、血液中の循環腫瘍DNA(ctDNA)や循環RNA(circRNA)、エクソソーム由来核酸など、微量なバイオマーカー核酸の分離精製技術の重要性はますます高まるでしょう。これらの技術革新は、個別化医療の実現や、より早期かつ正確な疾患診断に大きく貢献すると期待されています。