マルチローター無人航空機システム(UAS)市場規模・シェア分析 – 成長動向と予測(2025年~2030年)

マルチローター無人航空機システム市場レポートは、ローター数(トライコプター、クアッドコプターなど)、用途(監視、マッピングおよび測量など)、エンドユーザー産業(防衛および国土安全保障など)、飛行範囲(VLOS、EVLOS、BVLOS)、ペイロード(イメージングおよびマッピングシステムなど)、および地域(北米、欧州など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

マルチローター無人航空機システム(UAS)市場の概要

本レポートは、マルチローター無人航空機システム(UAS)市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析したものです。調査期間は2019年から2030年で、市場はローター数(トライコプター、クアッドコプターなど)、アプリケーション(監視、マッピング・測量など)、エンドユーザー産業(防衛・国土安全保障など)、航続距離(VLOS、EVLOS、BVLOS)、ペイロード(イメージング・マッピングシステムなど)、および地域(北米、ヨーロッパなど)によってセグメント化されています。市場予測は金額(米ドル)で提供されています。

市場規模と予測

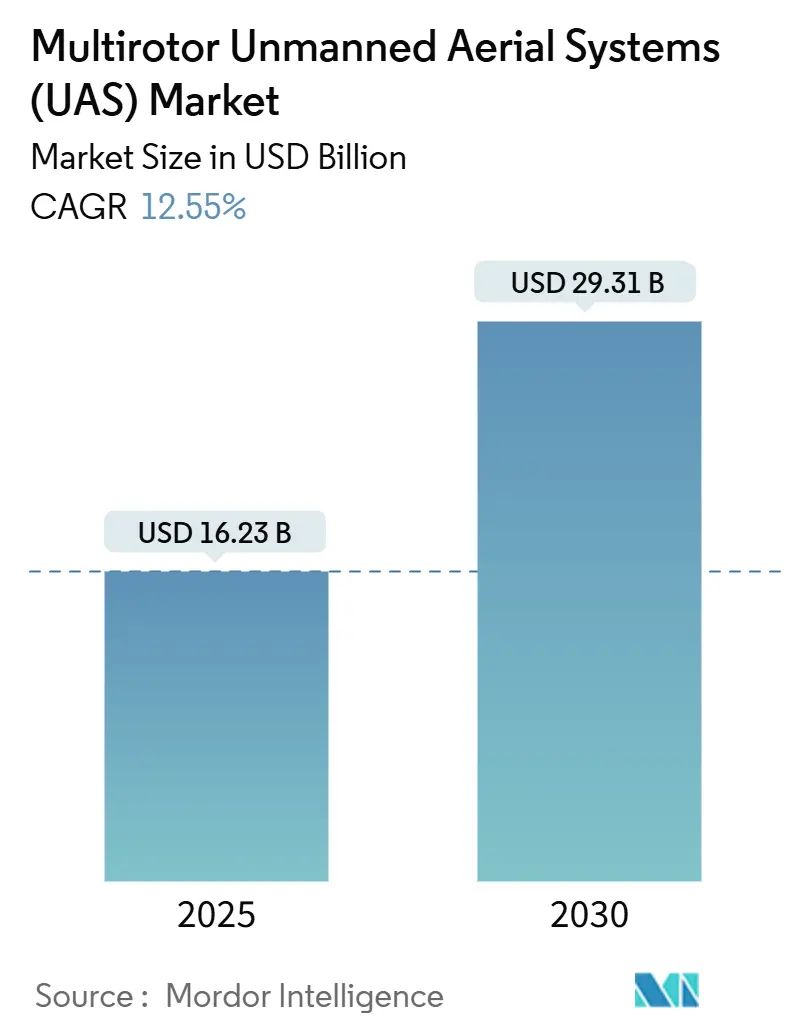

マルチローターUAS市場は、2025年には162.3億米ドルに達し、2030年には293.1億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は12.55%です。リチウムイオン電池のエネルギー密度向上、エッジAIオートパイロットの高度化、そしてBVLOS(Beyond-Visual-Line-Of-Sight:目視外飛行)規制の着実な導入が相まって、マルチローターUASは商業、産業、防衛の各分野で不可欠なインフラとしての地位を確立しつつあります。

クアッドコプターは依然として販売台数でリードしていますが、より重いペイロードとリスクの高いミッションにおける飛行中の冗長性を求める企業の需要により、オクトコプターやそれ以上の構成のシステムへの投資が増加しています。市場では、リアルタイムの航空データを直接エンタープライズソフトウェアスタックに組み込む需要が高まっており、統合型センサーシステムやクラウド接続型飛行管理プラットフォームの注文が加速しています。同時に、制裁によるサプライチェーン改革は、メーカーに主要な電子部品の国内生産を促しており、これがコスト構造と競争戦略を再構築しています。

主要な市場トレンドと洞察

市場を牽引する要因

1. リアルタイム航空データに対するクロスインダストリー需要の増加(CAGRへの影響:+3.20%)

* 公益事業では、送電線検査にヘリコプターの代わりにマルチローターUASを使用することで、2024年に運用コストを40%削減したと報告されています。

* 第5世代移動通信システム(5G)は、高精細ビデオを数秒でクラウドAIダッシュボードにストリーミングし、現場作業員が同日中に保守作業を完了することを可能にしています。

* 保険会社はドローンベースのリスク調査を義務付ける保険商品を導入しており、大規模な商業用不動産ポートフォリオでの導入を実質的に義務付けています。

* 製造業では、熱画像マルチローターUASが機械の故障前に過熱を検知し、予知保全ループにドローンを組み込んでいます。これにより、企業はUASをR&D費ではなく、コアオペレーションの予算項目として計上するようになり、導入が実験段階を超えたことを示しています。

2. ロータリー翼型散布ドローンによる精密農業のROI(CAGRへの影響:+2.80%)

* 2024年には、可変散布マルチローターUASへの移行により、農薬使用量を30~35%削減しつつ、収穫量を維持したと報告されています。

* 中国、インド、ブラジルの国家規制当局は、ドローンによる農薬散布をトラクターブームスプレーヤーと同等に認定し、かつて農薬散布飛行を妨げていた手続き上の遅延を解消しました。

* 農場サービス企業は、小規模農家が面積ベースの散布をオンデマンドで注文できるサブスクリプション型フリートを運営し、市場を拡大しています。

* 自律型バッテリー交換ステーションにより、1人のパイロットが複数の航空機を管理できるようになり、労働力不足の農村地域での人件費を大幅に削減しています。化学物質の節約と労働生産性の向上を組み合わせることで、18ヶ月未満の投資回収期間を実現し、新興市場の農場での設備リースに対する銀行融資を可能にしています。

3. 防衛分野における低コストISRおよび徘徊型マルチローターへの移行(CAGRへの影響:+2.10%)

* 使い捨て可能なマルチローターUASは、プラットフォームの回収なしにミッション成功を許容することで、防衛航空経済を書き換えています。

* ウクライナの戦場映像では、市販のクアッドコプターに熱画像カメラを搭載し、有人航空機の時間コストの何分の1かで夜間ISR(情報収集・監視・偵察)を実施している様子が示されました。

* デジタル無線妨害装置を統合することで、標準的な機体を敵のGPSリンクを盲目にする集中型電子戦ノードに変換できます。

* スウォーム計画ソフトウェアは数十機の航空機を同期させ、数機が失われても広範囲の偵察カバレッジを提供します。

* 国防省は、マルチローターUAS部隊を戦力近代化ロードマップに組み込み、しばしば数十年かかる戦闘機調達サイクルを迂回する迅速な契約経路を利用しています。

4. バッテリーエネルギー密度の向上によるペイロード能力の拡大(CAGRへの影響:+1.90%)

* NMC 811セルは2024年から2025年の間に280 Wh/kgから約350 Wh/kgに向上し、同一ペイロードでのマルチローターの平均航続時間を22%延長しました。

* 400 Wh/kgに近いプロトタイプ固体電池は、かつてガス電気ハイブリッドを必要としたパイプライン検査ドローン向けに認証試験を受けています。

* ハイブリッドバッテリー燃料電池スタックは、5kgペイロードで飛行時間を150分に延長し、かつてヘリコプターに頼っていた国境を越える送電線検査ミッションを可能にしています。

* エンジニアはバッテリーベイにマイクロラジエーターを組み込み、セル温度を-20°Cから55°Cに安定させ、北極圏の資源企業や湾岸諸国の公益事業の要求を満たしています。

* より大きなエネルギー予算は、マルチスペクトルとLiDARの組み合わせのための容量ヘッドルームを生み出し、出撃回数を増やすことなくデータ品質を向上させます。

市場を抑制する要因

1. 航空交通および対UAS規制の断片化(CAGRへの影響:-2.30%)

* 国境を越えるドローンサービスネットワークを計画する事業者は、管轄区域によって異なる認証フォーム、航空リスク評価、リモートIDハードウェア仕様の複雑さに直面しています。

* 重要インフラ付近の施設は複数の機関と調整する必要があり、時には矛盾するNOTAM(航空情報)指令を受け、ミッションの中止を余儀なくされることがあります。

* 法的責任が不明確な場合、保険数理士は保険料を吊り上げ、BVLOS運用のROI計算を損なっています。

* 異なる対UAS法は、当局が統一されたデジタルプロトコルなしに即時着陸を命じる可能性があり、運用上の不確実性を生み出しています。国家安全保障機関が主権空域の特権を保護するため、調和に向けた協議は遅々として進まず、この抑制要因は今後10年間続く可能性が示唆されています。

2. リチウムイオン電池のセル化学サプライチェーンボトルネック(CAGRへの影響:-1.80%)

* 2025年初頭、南米の輸出規制により炭酸リチウム(Li2CO3)のスポット価格が61%急騰し、中堅の機体メーカーのバッテリーパックマージンを圧迫しました。

* コンゴの鉱山での政情不安によりコバルト供給が逼迫し、購入者は新しい生産ツールを必要とするニッケルリッチな化学物質に転換しました。

* アジアのセル工場はCOVID-19関連の閉鎖に見舞われ、米国港への出荷が最大10週間遅延しました。

* 小規模なドローン企業は優先的な割り当てを確保する量が不足しており、高価なスポット購入契約や、寒冷地で性能が劣るオフスペックセルへの再設計を余儀なくされました。これらのショックは、特に季節的な散布期間が厳しい農業分野での新しいマルチローターモデルの展開を遅らせました。

セグメント分析

1. ローター数別:クアッドコプターが販売台数をリードするも、冗長性が成長を牽引

* クアッドコプターは、シンプルな4モーターアーキテクチャ、低い部品コスト、成熟した飛行制御システムのエコシステムにより、2024年にマルチローターUAS市場シェアの59.42%を占めました。

* しかし、オクトコプターおよびより重いプラットフォームに関連するマルチローターUAS市場規模は、2030年までに18.88%のCAGRで上昇すると予測されています。公益事業、防衛機関、物流運送業者が20kgを超えるペイロードの吊り上げ能力を要求しているためです。

* 堅牢な8モーターまたは12モーターのレイアウトは、モーター故障時の耐障害性を提供し、これは人々の上空での運用において規制当局がますます要求するようになっています。

2. アプリケーション別:監視がリードを維持し、配送が加速

* 監視は、法執行機関のパトロール、国境警備、インフラ周辺監視を柱として、2024年に31.67%と最大の収益シェアを生み出しました。

* 一方、配送・物流は22.81%のCAGRを記録し、BVLOS規制緩和が普及するにつれて2027年までにマッピング収益を上回ると予測されています。小売業者は、ピーク需要時に10km圏内での当日ドローン配送を試験的に導入し、カーブサイド配送時間を2時間短縮しています。

3. エンドユーザー産業別:企業がリードを固め、防衛予算が加速

* 商業・産業企業は2024年の収益の43.78%を占め、公益事業、保険、通信、エネルギー分野におけるパイロットプロジェクトから組み込み型ワークフローへの移行を強調しています。

* 防衛セグメントは、ISRおよびEW調達がスウォーム戦術を優先しているため、20.81%のCAGRで成長すると予測されています。

* レクリエーション需要は、飛行高度の規制や義務的なリモートIDモジュールが趣味愛好家にとって参入障壁を高めたため、停滞しました。

4. 航続距離別:VLOSが優勢だが、BVLOSが拡大

* VLOS(Visual-Line-Of-Sight:目視内飛行)は、ほとんどの管轄区域がパイロットの視界を超える無人航空機の飛行を依然として制限しているため、2024年の商業飛行の64.81%を占めました。

* しかし、BVLOSミッションに関連するマルチローターUAS市場規模は、検知回避レーダー、冗長コマンドリンク、リアルタイム交通管理の統合が規制上のハードルをクリアするにつれて、19.45%のCAGRで上昇すると予測されています。

5. ペイロード別:センサーが主流、電子戦が急増

* センサーシステムは、検査、マッピング、農業分析の注文を牽引する熱、マルチスペクトル、LiDARモジュールが中心となり、2024年に39.55%の収益シェアを占めました。

* 電子戦(EW)ペイロードに関連するマルチローターUAS市場規模は、防衛購入者が費用対効果の高いクアッドコプターに搭載できるGPS妨害および通信妨害キットを求めているため、24.82%のCAGRで成長すると予測されています。

* 光学ズームカメラにはAIエッジチップが搭載され、異常を自動的にラベル付けすることで、飛行後の分析作業を削減しています。

地理的分析

1. 北米

* 2024年には42.45%の収益シェアを維持し、市場を支配しました。これは、FAA Part 108によるパイロット認証、リモートID、低高度交通管理インターフェースの標準化によるものです。

* 米国国防総省(DoD)のISRおよびEWドローンへの支出が需要をさらに集中させ、ベンチャー支援のスタートアップ企業は成熟した資本エコシステムを活用してエッジAIナビゲーションシステムを商業化しています。

2. アジア太平洋

* 20.11%の最速CAGRを記録すると予測されています。これは、製造コストの低減と農業近代化の拡大が大量注文を牽引しているためです。

* 中国は精密散布作業に地方補助金を投入し、2025年には年間クアッドコプター出荷台数が12万台を超えました。インドは、ドローン由来の収量データを使用する農家を補償する連邦レベルの作物保険プログラムを試験的に導入し、小規模農家向けのフリートレンタルを促進しています。

3. ヨーロッパ

* EASA(欧州航空安全機関)がEU全体での規則を達成したものの、加盟国ごとのニュアンスが国境を越える運用を複雑にしているため、高規制ながら高価値の機会を提供しています。

* 環境指令は排出量監視への投資を促し、厳格なプライバシー法は監視飛行のコンプライアンスコストを増加させています。

競争環境

マルチローターUAS市場は中程度の集中度を示しており、上位5社が世界の売上高のかなりのシェアを占めていますが、地域スペシャリストのための十分な余地も残されています。従来の航空宇宙大手は認証の専門知識を活用して防衛分野の注文を支配していますが、DJIのような家電製品に精通した企業は、費用対効果の高いプラットフォームを求める企業顧客に響く迅速なハードウェア反復を先駆けています。

サプライチェーンのショックと中国製電子機器に対する地政学的な監視により、欧米ブランドは2025年に主要な飛行制御装置と無線周波数(RF)モジュールの垂直統合を進めました。主要ベンダーは現在、IP所有権を確保し、輸出管理リスクを軽減するために、チップ設計会社やバッテリーパック組立業者を買収しています。

ソフトウェアは、機体形状を上回る主要な差別化要因となっています。自律性スタックはセンサー融合データを取り込み、機上での経路再計画を実行する一方、クラウドAPIはエンタープライズリソースプランニングスイートに供給され、自動化された作業指示書作成を可能にしています。サブスクリプション価格モデルは、一度限りのハードウェア販売を継続的な収益に転換し、運用支出を好むCFOの意向に沿っています。

M&Aは活発化しており、DDC-Volatusは北米のサービス大手を生み出し、PatriaによるNordic Dronesの買収は、防衛ポートフォリオ内に特殊なロータークラフトR&Dを組み込みました。資本市場は依然として熱狂的で、Skydioの1億7000万米ドルのシリーズE資金調達やDeltaQuadの4260万ユーロ(4995万米ドル)のシリーズB資金調達は、ソフトウェア重視の自律戦略に対する投資家の信頼を浮き彫りにしています。特定の中国製ドローンメーカーに対する制裁は、購入注文を米国およびヨーロッパの代替品に振り向けていますが、これらのサプライヤーはバッテリーセル不足の中で規模拡大の課題に直面しています。競争優位性は、安全なサプライチェーン、AI豊富な自律性、およびサービスベースの収益源のバランスにかかっています。

主要プレイヤー

* SZ DJI Technology Co., Ltd.

* AeroVironment, Inc.

* Autel Robotics Co., Ltd.

* Skydio, Inc.

* Yuneec International (Advanced Technology Labs AG)

最近の業界動向

* 2025年5月: PatriaとスウェーデンのACC Innovationは、NATO加盟国向けにThunder Wasp GTクアッドコプタードローンの軍用型を共同開発することに合意しました。

* 2025年1月: Performance Drone Works (PDW) は、米陸軍の「Transformation in Contact」イニシアチブを支援するため、Group 2小型無人航空機システム(sUAS)であるC100クアッドコプターを供給する契約を米陸軍から1530万米ドルで獲得しました。

* 2024年10月: オーストラリア海軍は、Red Cat Holdingsと軍用グレードのトライコプターFlightWave Edge 130 Blueを12機供給する契約を締結しました。

* 2024年1月: UAEを拠点とするEdge Groupは、同国国防省(MoD)とHT-100およびHT-750無人ヘリコプター200機を供給する契約を締結しました。

本レポートは、世界のマルチローター無人航空機システム(UAS)市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、将来予測、競争環境、そして市場機会までを網羅しています。

市場は堅調な成長を示しており、2025年には162.27億米ドルの市場規模に達し、2030年には293.1億米ドルに拡大すると予測されています。この期間における年平均成長率(CAGR)は12.55%と見込まれています。

市場成長の主要な推進要因としては、以下の点が挙げられます。

* リアルタイム空中データに対する業界横断的な需要の増加。

* ロータリーウィング型散布ドローンによる精密農業の投資収益率(ROI)の向上。

* 防衛分野における低コストISR(情報・監視・偵察)および徘徊型マルチローターへのシフト。

* バッテリーエネルギー密度の向上による、より重いペイロードの搭載能力の拡大。

* エッジAIオートパイロットによるBVLOS(目視外飛行)承認の実現。

* セキュリティイベント向けの「Swarm-as-a-service」ビジネスモデルの登場。

一方で、市場の成長を抑制する要因も存在します。

* 世界的に断片化された航空交通規制および対UAS規則。

* リチウムイオンバッテリーパックのセル化学物質供給におけるボトルネック。

* C2(指揮統制)リンクに影響を与えるRFスペクトルの混雑。

* 都市部での墜落事故後の保険料の高騰。

特に、断片化された航空交通規制および対UAS規則は、全体のCAGRを2.3%低下させると推定されています。

市場は様々な側面から詳細に分析されています。ローター数別では、クアッドコプターが2024年の収益の59.42%を占め、最大のシェアを保持しています。アプリケーション別では、配送およびロジスティクス分野が22.81%のCAGRで最も速い収益成長を記録すると予測されています。エンドユーザー産業は防衛・国土安全保障、商業・産業企業、消費者・レクリエーションに分類されます。航続距離はVLOS(目視内飛行)、EVLOS(拡張目視内飛行)、BVLOS(目視外飛行)に区分されます。ペイロード別では、防衛調達において、EW(電子戦)ペイロードが24.82%のCAGRで最も急速に成長しています。地域別では、アジア太平洋地域が20.11%のCAGRで最も急速な成長が見込まれています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われています。主要企業としては、SZ DJI Technology Co., Ltd.、Parrot Drones SAS、AeroVironment, Inc.、Skydio, Inc.、Lockheed Martin Corporation、Thales Groupなどが挙げられ、各社の概要、製品・サービス、最近の動向が詳細にプロファイルされています。

本レポートは、ローター数(トライコプター、クアッドコプター、ヘキサコプター、オクトコプターなど)、アプリケーション(監視、マッピング・測量、空撮、配送・ロジスティクス、精密農業、緊急・災害対応)、エンドユーザー産業、航続距離、ペイロード(画像・マッピングシステム、センサー、通信・データリンク、EWシステムなど)、および地理(北米、欧州、アジア太平洋、南米、中東・アフリカ)といった多角的なセグメンテーションに基づいて市場を分析しています。

これらの分析を通じて、マルチローターUAS市場は技術革新と多様な用途の拡大により、今後も力強い成長が期待される一方で、規制やサプライチェーンの課題への対応が重要であることが示されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 リアルタイム航空データに対する業界横断的な需要の増加

- 4.2.2 回転翼散布ドローンによる精密農業のROI

- 4.2.3 低コストISRおよび徘徊型マルチローターへの防衛シフト

- 4.2.4 バッテリーエネルギー密度の向上によるより重いペイロードの実現

- 4.2.5 BVLOS承認を可能にするエッジAIオートパイロット

- 4.2.6 セキュリティイベント向けサービスとしての群れビジネスモデル

- 4.3 市場の阻害要因

- 4.3.1 分断された世界の航空交通と対UAS規制

- 4.3.2 リチウムイオンパックのセル化学供給ボトルネック

- 4.3.3 C2リンクに影響を与えるRFスペクトルの混雑

- 4.3.4 都市部での墜落事故後の保険料の高騰

- 4.4 バリューチェーン分析

- 4.5 規制状況

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 ローター数別

- 5.1.1 トライコプター

- 5.1.2 クアッドコプター

- 5.1.3 ヘキサコプター

- 5.1.4 オクトコプターおよびその他

- 5.2 用途別

- 5.2.1 監視

- 5.2.2 マッピングと測量

- 5.2.3 空撮と映画撮影

- 5.2.4 配送とロジスティクス

- 5.2.5 精密農業

- 5.2.6 緊急・災害対応

- 5.3 エンドユーザー産業別

- 5.3.1 防衛および国土安全保障

- 5.3.2 商業および産業企業

- 5.3.3 消費者/レクリエーション

- 5.4 範囲別

- 5.4.1 目視内飛行 (VLOS)

- 5.4.2 拡張目視内飛行 (EVLOS)

- 5.4.3 目視外飛行 (BVLOS)

- 5.5 ペイロード別

- 5.5.1 イメージングおよびマッピングシステム

- 5.5.2 センサー

- 5.5.3 通信およびデータリンク

- 5.5.4 電子戦 (EW) システム

- 5.5.5 その他のペイロードシステム

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 英国

- 5.6.2.2 フランス

- 5.6.2.3 ドイツ

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 ロシア

- 5.6.2.7 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 アラブ首長国連邦

- 5.6.5.1.2 イスラエル

- 5.6.5.1.3 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 SZ DJI Technology Co., Ltd.

- 6.4.2 Parrot Drones SAS

- 6.4.3 AeroVironment, Inc.

- 6.4.4 Autel Robotics Co., Ltd.

- 6.4.5 Skydio, Inc.

- 6.4.6 Yuneec International (Advanced Technology Labs AG)

- 6.4.7 Teledyne Technologies Incorporated

- 6.4.8 Israel Aerospace Industries Ltd.

- 6.4.9 Lockheed Martin Corporation

- 6.4.10 Northrop Grumman Corporation

- 6.4.11 Elbit Systems Ltd.

- 6.4.12 Thales Group

- 6.4.13 XAG Co., Ltd.

- 6.4.14 Schiebel Corporation

- 6.4.15 Draganfly Innovations Inc.

- 6.4.16 Joby Aero, Inc.

- 6.4.17 Guangzhou EHang Intelligent Technology Co., Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

マルチローター無人航空機システム(UAS)は、複数の回転翼(ローター)を持つ無人航空機(UAV)と、それを運用するための地上管制局、通信システム、ペイロード(搭載機器)などを含む全体システムを指します。一般的には「ドローン」という通称で広く知られていますが、UASという用語は、単なる機体だけでなく、その運用に関わる全ての要素を包括的に捉える際に用いられます。マルチローター型は、その名の通り、4枚(クアッドコプター)、6枚(ヘキサコプター)、8枚(オクトコプター)といった複数のローターを搭載しており、これにより垂直離着陸や空中でのホバリング、精密な位置制御が可能となる点が最大の特徴です。人が搭乗しないため、危険な場所や高所での作業、広範囲の監視などを安全かつ効率的に実施できることから、近年その活用範囲は急速に拡大しています。

マルチローターUASの種類は、ローターの数、機体のサイズ、そして用途によって多岐にわたります。ローター数では、最も一般的なクアッドコプターは、比較的シンプルな構造で高い機動性を持ち、ホビー用途から産業用途まで幅広く利用されています。ヘキサコプターやオクトコプターは、ローター数が増えることで飛行の安定性が向上し、より重いペイロードを搭載できるため、高精度な測量機器や大型カメラの搭載、あるいは物資輸送などに適しています。また、一部のローターが故障しても飛行を継続できる冗長性も持ち合わせています。サイズ別では、手のひらサイズのマイクロドローンから、数メートルに及ぶ大型の産業用ドローンまで存在し、それぞれが特定のミッションに合わせて設計されています。用途別では、空撮やレジャーを楽しむホビー用、測量、点検、農業、物流、警備といった産業用、さらには軍事偵察や攻撃に用いられる軍事用など、その目的は多岐にわたります。飛行方式においても、手動操縦、GPSなどを用いた半自律飛行、そしてAIによる完全自律飛行へと進化を続けています。

マルチローターUASの用途は、その汎用性の高さから非常に広範にわたります。建設・土木分野では、広大な敷地の測量や3Dマッピング、工事進捗の管理、資材運搬などに活用され、作業の効率化とコスト削減に貢献しています。インフラ点検においては、橋梁、送電線、風力発電設備、太陽光パネル、工場設備などの高所や危険な場所を、人が直接立ち入ることなく安全かつ迅速に点検することが可能です。これにより、点検コストの削減と作業員の安全確保が実現されています。農業分野では、農薬や肥料の精密散布、作物の生育状況モニモニタリング、病害虫の早期発見など、精密農業の実現に不可欠なツールとなっています。物流・配送では、山間部や離島などの僻地への物資輸送、災害時の緊急物資配送、都市部でのラストワンマイル配送の実証実験が進められています。警備・監視分野では、広範囲の施設監視、不審者の追跡、イベント会場の警備などに利用され、セキュリティの強化に貢献しています。災害対応では、被災状況の迅速な把握、救助活動の支援、孤立地域への緊急物資輸送など、人命救助や復旧活動において重要な役割を担っています。エンターテイメント分野では、映画やテレビ番組の空撮、大規模なドローンショーによる演出など、新たな表現の可能性を広げています。

マルチローターUASの進化を支える関連技術は多岐にわたります。まず、安定した飛行と精密な制御を実現する「飛行制御技術」が挙げられます。これには、GPSやGNSS(全地球測位システム)による位置情報、IMU(慣性計測装置)による姿勢情報、気圧計による高度情報などを統合し、フライトコントローラーがモーターの回転数を緻密に制御する技術が含まれます。次に、「通信技術」は、機体と地上管制局間のデータリンクを確立し、操縦信号の送受信やリアルタイムの映像伝送を可能にします。Wi-Fi、LTE、そして次世代の5Gといった高速・大容量通信技術の導入により、より遠距離からの操作や大量のデータ伝送が可能になっています。また、機体に搭載される「センサー技術」も重要です。可視光カメラ、赤外線カメラ、マルチスペクトルカメラ、LiDAR(レーザー測距)センサーなど、多様なセンサーが用途に応じて搭載され、高精度なデータ取得を可能にしています。さらに、「バッテリー技術」の進化は、飛行時間の延長とペイロードの増加に直結し、リチウムイオンバッテリーの高密度化や、燃料電池の導入などが進められています。近年では、「AI(人工知能)と機械学習」の活用が目覚ましく、画像認識による物体検出、自律飛行における経路最適化や衝突回避、取得データの自動解析など、UASの知能化を加速させています。これらの技術が複合的に連携することで、UASはより高性能で自律的なシステムへと進化を遂げています。

マルチローターUASの市場は、世界的に見ても国内においても急速な成長を遂げています。この成長の背景には、技術革新による機体の高性能化、小型化、低価格化が進んだことに加え、各国での法規制の整備が進み、より安全かつ広範な運用が可能になったことが挙げられます。特に日本では、2022年12月に「レベル4飛行」(有人地帯での目視外飛行)が解禁され、都市部での物流やインフラ点検など、新たなビジネスモデルの創出が期待されています。また、少子高齢化による人手不足の深刻化や、危険作業における安全性向上、コスト削減へのニーズの高まりも、UAS導入を加速させる要因となっています。市場を牽引する主要プレイヤーとしては、中国のDJI、フランスのParrot、米国のSkydioといった機体メーカーが世界市場をリードしており、これに加えて、UASを活用したソリューションを提供するサービスプロバイダーや、データ解析ソフトウェアを開発する企業が多数参入しています。一方で、市場の拡大に伴い、いくつかの課題も顕在化しています。航空法などの規制は整備が進んでいるものの、依然として複雑であり、運用には専門知識が求められます。また、プライバシー侵害やセキュリティリスク、悪天候時の運用制限、バッテリー寿命、そして熟練したパイロットや整備士の育成なども、今後の普及に向けた重要な課題として認識されています。

将来展望として、マルチローターUASは社会インフラの一部として、私たちの生活にさらに深く浸透していくことが予想されます。技術面では、AIのさらなる進化により、UASはより高度な判断能力と自律性を獲得し、人間による介入なしに複雑なミッションを遂行できるようになるでしょう。複数のUASが連携して飛行する「群制御(スウォーム)」技術も進化し、大規模な測量や災害対応、エンターテイメントなどでの活用が期待されます。飛行時間の延長に向けては、バッテリー技術の革新に加え、燃料電池やハイブリッド動力源の導入が進み、長距離・長時間飛行が可能となることで、物流や広域監視の効率が飛躍的に向上するでしょう。また、都市型エアモビリティとしての「空飛ぶクルマ(eVTOL)」との技術融合も進み、将来的には都市内での旅客輸送や高速物流網の構築に貢献する可能性を秘めています。法規制の面では、安全確保とイノベーション促進のバランスを取りながら、国際的な標準化や、より柔軟な運用を可能にする制度設計が進められるでしょう。しかし、その一方で、プライバシー保護、サイバーセキュリティ、悪用防止といった倫理的・社会的な課題への対応も不可欠となります。マルチローターUASは、新たな産業の創出、社会課題の解決、そして私たちの生活の質の向上に大きく貢献する、未来を拓く重要な技術システムとして、今後も進化を続けていくことでしょう。