コネクテッドカー市場規模・シェア分析:成長動向と予測 (2025年~2030年)

コネクテッドカー市場レポートは、ソフトウェアソリューション(リアルタイム交通管理など)、ハードウェアコンポーネント(テレマティクス制御ユニットなど)、接続技術(セルラーV2X 5Gなど)、アプリケーション(モビリティ管理など)、エンドユーザー産業(輸送・ロジスティクスなど)、および地域(北米など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

車載インターネット市場の概要:成長トレンドと2030年までの予測

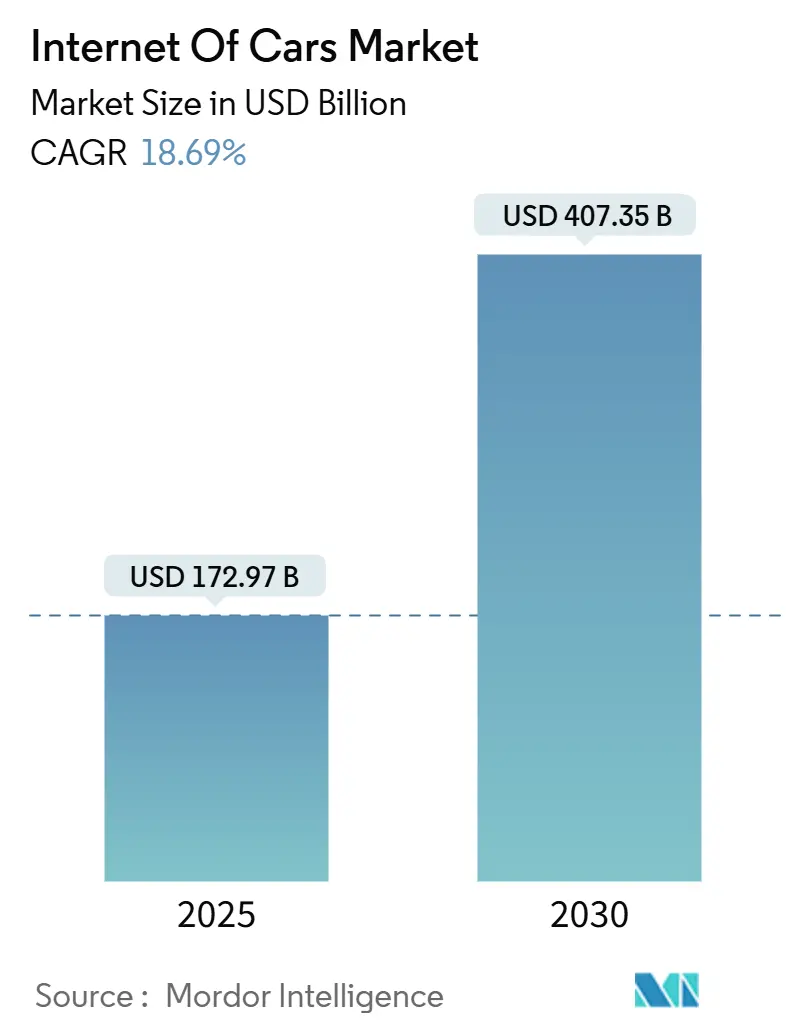

車載インターネット市場は、2025年には1,729億7,000万米ドルに達し、2030年までに4,073億5,000万米ドルへと成長し、予測期間中に18.69%の年平均成長率(CAGR)を記録すると予測されています。車両がハードウェア中心の製品からコネクテッドデータハブへと移行する中で、自動車メーカーはソフトウェアとサービスの継続的な収益源を開拓しています。

この市場の成長は、車両間通信(V2X)インフラへの大規模な公共投資、保険会社による使用量ベースの料金設定への迅速な移行、そして5G対応のエッジコンピューティングによって牽引されています。これらの要因は、従来の自動車サプライチェーンでは満たせなかった需要を強く引き出しています。同時に、半導体メーカーやクラウドプラットフォームがバリューチェーンに参入することで競争圧力も激化しています。しかし、接続規格の分断や消費者のプライバシーに関する懸念の高まりは、ガバナンスフレームワークが技術進歩に追いつかない場合、導入を遅らせる可能性があります。

# レポートの主要なポイント

* ソフトウェアソリューション別: フリート管理が2024年に18.3%の市場シェアを占め、セキュリティソフトウェアは2030年までに19.4%のCAGRで拡大すると予測されています。

* ハードウェアコンポーネント別: テレマティクス制御ユニットが2024年に12.3%の市場シェアを保持し、組み込みモデムは2025年から2030年の間に20.3%のCAGRで進展すると予測されています。

* 接続技術別: 5GセルラーV2Xが2024年に11.1%のシェアを占め、予測期間中に21.6%のCAGRで成長すると予想されています。

* アプリケーション別: 安全および運転支援が2024年の需要の15.6%を占めましたが、統合エンターテイメントが最も成長の速いセグメントであり、2030年までに19.9%のCAGRを記録する見込みです。

* エンドユーザー産業別: 自動車OEMが2024年に22.3%の収益シェアを獲得しましたが、配車サービスおよびカーシェアリングフリートは2025年から2030年の間に20.7%のCAGRで進展すると予測されています。

* 地域別: アジア太平洋地域が2024年に33.9%のシェアで優位に立ち、2024年から2030年まで19.6%の地域別CAGRを記録する見込みです。

# 市場のトレンドと洞察

推進要因:

* V2Xインフラへの政府資金の増加: 各国および地域の当局が路側通信ノードへの投資を支援しており、民間投資のコスト障壁を下げ、展開を加速させています。例えば、米国は2024年に1,200の交差点にセルラーV2Xハードウェアを装備するために6,000万米ドルを授与しました。中国は2025年までにすべての新規高速道路にC-V2Xの統合を義務付け、欧州委員会は汎ヨーロッパ回廊沿いの協調型交通システムに13億ユーロ(約13億9,000万米ドル)を投入しています。

* 車載プラットフォームにおける5Gとエッジコンピューティングの統合: 5Gとマルチアクセスエッジコンピューティングの組み合わせにより、レイテンシが10ミリ秒未満に短縮され、安全上重要な機能が可能になっています。QualcommのSnapdragon Rideは、2024年に生産車に搭載され、センサーデータをローカルで処理する統合エッジAIアクセラレータを特徴としています。

* データ収益化ビジネスモデルへのOEMの転換: 自動車メーカーは、ハードウェアマージンの縮小を相殺するために、サブスクリプション収入を目標としています。General MotorsはUltifiの初年度に20億米ドルのプラットフォーム収益を上げ、TeslaのFull Self-Drivingサブスクリプションは2024年9月までに50万人以上のユーザーを獲得しました。

* 使用量ベース保険の採用: 保険会社はテレマティクスを料金設定アルゴリズムに組み込んでいます。SambaSafetyの調査によると、米国の保険会社の82%が2026年までに使用量ベースの製品を提供するか、提供を計画していることが明らかになりました。

阻害要因:

* 分断されたグローバルなセルラーV2X規格: スペクトル割り当ての一貫性の欠如は、自動車メーカーに複数のハードウェアバリアントを設計することを強いており、コストを膨らませ、発売を遅らせています。米国は5.9 GHz帯でのWi-Fiデバイスを許可しており、干渉のリスクを高めています。欧州では加盟国がC-V2XとDSRCのどちらかを選択できるため、異なる技術が混在しています。

* 車載データストリームに関する消費者のプライバシー懸念: 運転データの共有に対する抵抗は、オプトイン率を制限しています。2024年のDeloitteの調査では、消費者の68%が補償なしにリアルタイムの位置データを共有することに抵抗があることが判明しました。GDPRの罰金は、同意要求をバンドルした3つの自動車メーカーに対して合計4億2,000万ユーロ(約4億5,000万米ドル)に達しました。

# セグメント分析

* ソフトウェアソリューション: 2024年7月のUNECE規則により、すべての新型モデルに侵入検知が義務付けられたため、セキュリティソフトウェアは2030年までに19.4%のCAGRで成長すると予測されています。フリート管理は2024年に18.3%と最大のシェアを維持しており、商用フリートが稼働時間とルート効率に焦点を当てていることを示しています。

* ハードウェアコンポーネント: テレマティクス制御ユニットは2024年の収益の12.3%を占めましたが、組み込み5Gモデムは2030年までに20.3%のCAGRで成長すると予測されています。Qualcommのシングルチップ無線はC-V2Xとセルラーブロードバンドを統合し、部品表コストを30%削減しています。

* 接続技術: 5Gを基盤とするセルラーV2Xは2024年に11.1%のシェアを保持し、2030年までに21.6%のCAGRで拡大すると予測されています。Release 16のサイドリンクは、ネットワークカバレッジなしで直接的な車間通信を可能にし、地方の安全利用事例にとって不可欠です。

* アプリケーション: 安全および運転支援は、主要市場における自動緊急ブレーキの義務化により、2024年の需要の15.6%を占めました。統合エンターテイメントは、ユーザーがスマートフォンレベルのストリーミングおよびゲーム機能を期待するため、19.9%のCAGRで成長すると予測されています。

* エンドユーザー産業: 自動車OEMは2024年の収益の22.3%を占めましたが、配車サービスおよびカーシェアリングフリートは20.7%のCAGRで成長すると予測されています。Uberは、動的な料金設定とメンテナンスに役立てるため、北米の50万台の車両に特注のテレマティクスを装備しました。

# 地域分析

* アジア太平洋: 2024年に車載インターネット市場を33.9%のシェアでリードし、2030年まで19.6%のCAGRを維持すると予想されています。中国は無錫、上海、重慶のスマート路側資産に500億人民元(約69億米ドル)を予算化しました。日本の5G-V2Xプログラムは、2027年までに5万台の協調型クルーズコントロール車を展開することを目指しています。

* 北米と欧州: 成熟した市場ですが、異なる動向を示しています。米国は州間高速道路80号線と95号線のV2X回廊に12億米ドルを承認しました。EUは、トラックプラトゥーニングによる燃料節約(10-15%)を可能にする23の国境を越えた貨物プロジェクトに資金を提供しています。欧州のより厳格なプライバシー規則は、コンプライアンス支出を増加させ、収益化のタイムラインに影響を与えました。

* 中東とアフリカ: スマートシティのメガプロジェクトに乗じています。サウジアラビアの5,000億米ドルのNEOMプロジェクトは、26,500平方キロメートルにわたって5G対応のV2Xを展開する予定です。

* ラテンアメリカ: 資金不足により遅れをとっており、ブラジルの5G道路カバレッジ義務化は不確実なタイムラインに直面しています。

# 競争環境

車載インターネット市場は中程度に細分化されており、価値創造はシリコン、接続性、ソフトウェアスタック、データサービスに及び、単一の企業が世界の収益の大部分を支配しているわけではありません。Bosch、Continental、Densoなどの従来のティア1サプライヤーは依然としてハードウェア層を支えていますが、ソフトウェアとクラウドへの支出がテレマティクスハードウェアの出荷よりも速く成長しているため、彼らの合計シェアは低下しています。

半導体専門企業やクラウドハイパースケーラーがスタックの上位に進出するにつれて、競争の激しさが増し、長年の自動車サプライヤーのマージンを圧迫しています。上位5社のベンダーが収益の約45-50%を占める中程度の集中度であり、地域的な挑戦者が単一の支配的なプラットフォームに直面することなく地歩を固める余地があります。

既存サプライヤーは、自社の事業を守るために多額の投資を行っています。Continentalは2024年に20億ユーロの資金を投じてクラウドネイティブなソフトウェア部門をスピンオフし、無線アップデートの展開を加速させ、自動車サイバーセキュリティサービスを提供しています。Qualcommは5Gモデム、高性能コンピューティング、AIアクセラレータをSnapdragon Digital Chassisにバンドルしており、25社の自動車メーカーに採用されています。MicrosoftはVolkswagenと40億米ドルの契約を結び、Azure Automotive Cloudを1,000万台のコネクテッド車両で運用し、欧州最大の自動車メーカーのデータバックボーンとしての地位を確立しています。

エッジオーケストレーション、OEM間のデータ交換、マネージドセキュリティ監視には未開拓の機会が残っています。WejoやOtonomoのようなスタートアップは、複数のブランドから匿名化された運転データを集約していますが、2024年には両社とも収益性の達成に苦戦しており、大規模なデータマーケットプレイスにおける未解決の経済的問題を浮き彫りにしています。中国のテクノロジーベンダーは、欧米の価格を常に下回っており、HuaweiのIntelligent Automotive Solutionグループは2024年に12社の国内自動車メーカーと契約を結びました。通信事業者も、単なるパイププロバイダーからソリューションインテグレーターへと再配置しています。AT&Tは2025年に、リアルタイムのサイバーセキュリティとフリート分析を5Gデータプランに追加し、社内ITリソースを持たない物流フリートを対象としたマネージドサービスを創出しました。

# 最近の業界動向

* 2025年11月: Qualcommは、5G無線、AIアクセラレータ、C-V2X機能を単一のダイに統合した4nmシステムオンチップ「Snapdragon Ride Flex」を発表し、約35%のコスト削減を実現しました。

* 2025年10月: General MotorsはUltifiのサブスクリプションが120万件を超え、四半期ソフトウェア収益が6億米ドルに達し、2027年の目標を60億米ドルに引き上げました。

* 2025年9月: 欧州委員会は、2027年1月1日発効の調和された5.9 GHz C-V2Xスペクトル規則を設定し、加盟国間のばらつきを解消しました。

* 2025年8月: SamsungとHyundaiは、Exynos Autoプロセッサを使用したソフトウェア定義車両プラットフォームを開発するため、21億米ドルの合弁事業を設立しました。

本レポートは、「Internet of Cars(IoC)」市場の詳細な分析を提供しており、市場は2030年までに4,073.5億米ドルに達し、予測期間中に年平均成長率(CAGR)18.69%で成長すると予測されています。

市場の成長を牽引する主な要因としては、V2X(Vehicle-to-Everything)インフラへの政府資金の増加、車両プラットフォームにおける5Gとエッジコンピューティングの統合、OEMによるデータ収益化ビジネスモデルへの転換、保険会社による利用ベースの保険(UBI)の採用、リアルタイムOTA(Over-The-Air)サイバーセキュリティフレームワークの導入、そして中所得経済圏におけるスマートシティ構想の推進が挙げられます。

一方で、市場の成長を阻害する要因も存在します。これには、グローバルなセルラーV2X(C-V2X)規格の断片化、テレマティクスECU(電子制御ユニット)の高額な初期費用、自動車ソフトウェアエンジニアリングにおけるスキル不足、および車載データストリームに関する消費者のプライバシー懸念が含まれます。特に、C-V2X規格の断片化は、主要市場間で異なる仕様が存在するため、OEMが複数のハードウェアバリアントを開発・認証する必要があり、研究開発費の増加と製品投入の遅延を引き起こす懸念があります。

レポートでは、市場をソフトウェアソリューション(リアルタイム交通管理システム、セキュリティソリューション、遠隔監視システム、ネットワーク帯域幅管理、フリート管理など)、ハードウェアコンポーネント(テレマティクス制御ユニット、車載センサー、組み込みモデム、HMIディスプレイ、アンテナ・ケーブルなど)、接続技術(セルラーV2X (5G)、DSRC、衛星、Wi-Fi/Bluetoothなど)、アプリケーション(モビリティ管理、車両管理、統合エンターテイメント、安全性・運転支援など)、エンドユーザー産業(運輸・物流、自動車OEM、カーシェアリング・配車サービス事業者、保険など)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別に詳細に分析しています。

主要な成長セグメントとしては、以下の点が挙げられます。

* 地域別成長: アジア太平洋地域は、大規模なC-V2X義務化とスマートシティへの資金投入に牽引され、2030年まで19.6%のCAGRで最も急速に成長する地域となる見込みです。

* ソフトウェアソリューション別成長: セキュリティソフトウェアは、UNECE(国連欧州経済委員会)のサイバーセキュリティ規制に後押しされ、2030年まで19.4%のCAGRで最も急速に拡大するソフトウェアセグメントと予測されています。

* エンドユーザー産業別成長: 配車サービス(ライドヘイリング)事業者は、集中型テレマティクスによって車両あたりのコストを10~15%削減できるため、20.7%のCAGRで最も急速に成長するエンドユーザーグループとなっています。

* 接続技術の役割: 5Gは、特にエッジコンピューティングとの組み合わせにより、安全機能に不可欠な10ミリ秒未満の低遅延と高帯域幅の車載エンターテイメントを可能にします。5G C-V2Xは、21.6%のCAGRで成長すると予測されており、IoCエコシステムにおいて重要な役割を担っています。

競争環境においては、AT&T、Robert Bosch GmbH、Cisco Systems Inc.、Continental AG、Denso Corporation、Ford Motor Company、General Motors Company、HERE Global B.V.、Huawei Technologies Co. Ltd.、International Business Machines Corporation、Microsoft Corporation、NXP Semiconductors N.V.、Oracle Corporation、Qualcomm Technologies Inc.、Samsung Electronics Co. Ltd.、SAP SE、Tesla Inc.、Valeo S.A.、Verizon Communications Inc.、Volkswagen AG、Geotab Inc.、ZF Friedrichshafen AGといった、自動車、テクノロジー、通信など多岐にわたるグローバルな主要企業が市場に参入し、競争を繰り広げています。レポートでは、これらの企業のプロファイル、市場シェア分析、戦略的動向についても詳述しています。

市場は、新たな機会と将来の展望についても分析されており、未開拓の分野や満たされていないニーズの評価も含まれています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 V2Xインフラに対する政府資金の増加

- 4.2.2 車載プラットフォームにおける5Gとエッジコンピューティングの統合

- 4.2.3 データ収益化ビジネスモデルへのOEMの転換

- 4.2.4 保険会社による利用ベース型保険の採用

- 4.2.5 リアルタイムOTAサイバーセキュリティフレームワーク

- 4.2.6 中所得経済圏におけるスマートシティの義務化

- 4.3 市場の阻害要因

- 4.3.1 分断されたグローバルなセルラーV2X標準

- 4.3.2 テレマティクスECUの高額な初期費用

- 4.3.3 自動車ソフトウェアエンジニアリングにおけるスキル不足

- 4.3.4 車載データストリームに関する消費者のプライバシー懸念

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因が市場に与える影響

- 4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 買い手の交渉力

- 4.8.3 供給者の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 ソフトウェアソリューション別

- 5.1.1 リアルタイム交通管理システム

- 5.1.2 セキュリティソリューション

- 5.1.3 リモート監視システム

- 5.1.4 ネットワーク帯域幅管理

- 5.1.5 フリート管理

- 5.2 ハードウェアコンポーネント別

- 5.2.1 テレマティクス制御ユニット

- 5.2.2 車載センサー

- 5.2.3 組み込みモデム

- 5.2.4 HMIディスプレイ

- 5.2.5 アンテナとケーブル

- 5.3 接続技術別

- 5.3.1 セルラーV2X (5G)

- 5.3.2 専用狭域通信 (DSRC)

- 5.3.3 衛星

- 5.3.4 Wi-Fi / Bluetooth

- 5.4 アプリケーション別

- 5.4.1 モビリティ管理

- 5.4.2 車両管理

- 5.4.3 統合エンターテイメント

- 5.4.4 安全および運転支援

- 5.4.5 その他のアプリケーション

- 5.5 エンドユーザー産業別

- 5.5.1 運輸・ロジスティクス

- 5.5.2 自動車OEM

- 5.5.3 カーシェアリングおよびライドヘイリング事業者

- 5.5.4 保険

- 5.5.5 その他のエンドユーザー産業

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 英国

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 その他の欧州諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 ケニア

- 5.6.5.2.4 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 AT&T Inc.

- 6.4.2 Robert Bosch GmbH

- 6.4.3 Cisco Systems Inc.

- 6.4.4 Continental AG

- 6.4.5 Denso Corporation

- 6.4.6 Ford Motor Company

- 6.4.7 General Motors Company

- 6.4.8 HERE Global B.V.

- 6.4.9 Huawei Technologies Co. Ltd.

- 6.4.10 International Business Machines Corporation

- 6.4.11 Microsoft Corporation

- 6.4.12 NXP Semiconductors N.V.

- 6.4.13 Oracle Corporation

- 6.4.14 Qualcomm Technologies Inc.

- 6.4.15 Samsung Electronics Co. Ltd.

- 6.4.16 SAP SE

- 6.4.17 Tesla Inc.

- 6.4.18 Valeo S.A.

- 6.4.19 Verizon Communications Inc.

- 6.4.20 Volkswagen AG

- 6.4.21 Geotab Inc.

- 6.4.22 ZF Friedrichshafen AG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

コネクテッドカーとは、車両自体がインターネットや他のネットワークに常時接続され、外部システムと双方向のデータ通信を行うことで、様々なサービスや機能を提供する自動車の総称でございます。単なる移動手段としての役割を超え、情報端末としての側面を持つことが最大の特徴と言えます。これにより、車両の状態監視、遠隔操作、リアルタイムの情報提供、さらには自動運転支援など、多岐にわたる価値創造が可能となります。従来の自動車が独立した機械であったのに対し、コネクテッドカーは広大な情報ネットワークの一部として機能し、私たちの生活や社会インフラと密接に連携する存在へと進化しているのです。

このようなコネクテッドカーは、その機能や接続方法によっていくつかの種類に分類できます。まず、車載システムがインターネットに接続し、ナビゲーションのリアルタイム交通情報更新や、エンターテイメントコンテンツのストリーミング、車両のソフトウェアアップデート(OTA: Over-The-Air)などを行うタイプがございます。次に、車両が他の車両(V2V: Vehicle-to-Vehicle)、道路インフラ(V2I: Vehicle-to-Infrastructure)、歩行者(V2P: Vehicle-to-Pedestrian)、そしてネットワークやクラウド(V2N: Vehicle-to-Network/Cloud)といったあらゆるものと通信する「V2X(Vehicle-to-Everything)」と呼ばれる概念が重要になります。V2V通信では、先行車の急ブレーキ情報や死角からの接近車両情報を共有し、事故防止に貢献します。V2I通信では、信号情報や工事情報を受け取り、スムーズな走行や渋滞緩和に役立てられます。これらの多様な接続性により、コネクテッドカーはより高度な情報連携とサービス提供を実現しているのです。

コネクテッドカーの用途や活用事例は非常に多岐にわたります。安全性とセキュリティの面では、事故発生時に自動で緊急通報を行うeCallシステムや、盗難車両の追跡、遠隔での車両診断による故障予知・メンテナンス通知などが挙げられます。これにより、ドライバーや乗員の安全が大幅に向上し、車両の信頼性も高まります。利便性とエンターテイメントの面では、リアルタイムの交通情報に基づいた最適なルート案内、スマートフォンからのドアロック・エアコン操作といった遠隔制御、車内での音楽や動画のストリーミング再生、さらにはパーソナライズされたコンシェルジュサービスなどが提供されます。また、効率性と環境性能の向上にも寄与し、交通状況に応じたエコドライブ支援や、交通流の最適化による渋滞緩和、燃費改善などが期待されます。さらに、コネクテッドカーから得られるビッグデータを活用した、利用状況に応じた保険(UBI: Usage-Based Insurance)や、カーシェアリング、ライドシェアリングといった新たなモビリティサービスの創出も進んでおります。

コネクテッドカーの実現には、多岐にわたる先進技術が不可欠です。まず、通信技術としては、高速大容量かつ低遅延なデータ通信を可能にする5G移動通信システムが中核を担います。これにより、車両とクラウド間での大量データ交換や、リアルタイムでのV2X通信が実現されます。また、V2X通信には、DSRC(Dedicated Short Range Communications)やC-V2X(Cellular V2X)といった専用の通信方式も用いられます。正確な位置情報を取得するためには、GPS、GLONASS、ガリレオ、準天頂衛星システム(QZSS)などのGNSS(Global Navigation Satellite System)技術が不可欠です。収集された膨大なデータは、クラウドコンピューティングやエッジコンピューティングによって処理・分析され、AI(人工知能)や機械学習の技術が、自動運転の判断、予測メンテナンス、パーソナライズされたサービス提供などに活用されます。そして、これらのシステムを外部からのサイバー攻撃から保護するための強固なサイバーセキュリティ技術も、コネクテッドカーの信頼性を担保する上で極めて重要でございます。

コネクテッドカーの市場は、近年急速な拡大を見せております。この背景には、5Gに代表される通信技術の進化、自動車の安全性や利便性に対する消費者の要求の高まり、そして自動運転技術の開発加速がございます。特に、自動車業界における「CASE(Connected, Autonomous, Shared, Electric)」という変革の波の中で、コネクテッドカーは自動運転やシェアリングサービスを実現するための基盤技術として位置づけられております。各国政府も、スマートシティ構想や高度道路交通システム(ITS)の推進を通じて、コネクテッドカーの普及を後押ししています。一方で、課題も存在します。サイバーセキュリティリスクへの対応、個人情報保護とデータプライバシーの確保、異なるメーカー間や国・地域間での標準化の遅れ、そして高額な導入コストなどが挙げられます。これらの課題を解決し、社会全体でコネクテッドカーの恩恵を享受するためには、自動車メーカー、通信事業者、IT企業、政府機関など、多様なステークホルダー間の連携が不可欠でございます。

コネクテッドカーの将来は、私たちのモビリティ体験を根本から変革する可能性を秘めています。今後は、車両が単独で機能するだけでなく、スマートシティインフラとシームレスに連携し、交通渋滞の解消、公共交通機関との連携強化、スマートパーキングの実現など、都市全体の効率化と快適性向上に貢献していくでしょう。自動運転技術の進化と相まって、コネクテッドカーはレベル4、レベル5といった完全自動運転の実現に不可欠な要素となり、交通事故の大幅な削減や、高齢者や運転が困難な人々への移動手段の提供を可能にします。また、車両から得られるビッグデータを活用した新たなサービスやビジネスモデルが次々と生まれ、例えば、個人の運転履歴や好みに基づいたパーソナライズされた情報提供、サブスクリプション型の機能提供、モビリティ・アズ・ア・サービス(MaaS)の高度化などが進むと予想されます。倫理的・法的な課題、例えばデータ所有権や自動運転時の責任問題なども引き続き議論されることになりますが、国際的な協力と技術革新を通じて、コネクテッドカーはより安全で、より効率的で、より快適な未来のモビリティ社会を築く上で中心的な役割を果たすこととなるでしょう。