生産モニタリング市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

生産監視市場レポートは、コンポーネント(ソリューション、サービス)、展開(クラウド、オンプレミス)、アプリケーション(ビジネスプロセス最適化、ロジスティクスおよびサプライチェーン管理など)、エンドユーザー(石油・ガス、化学、自動車、エネルギー・電力、食品・飲料など)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

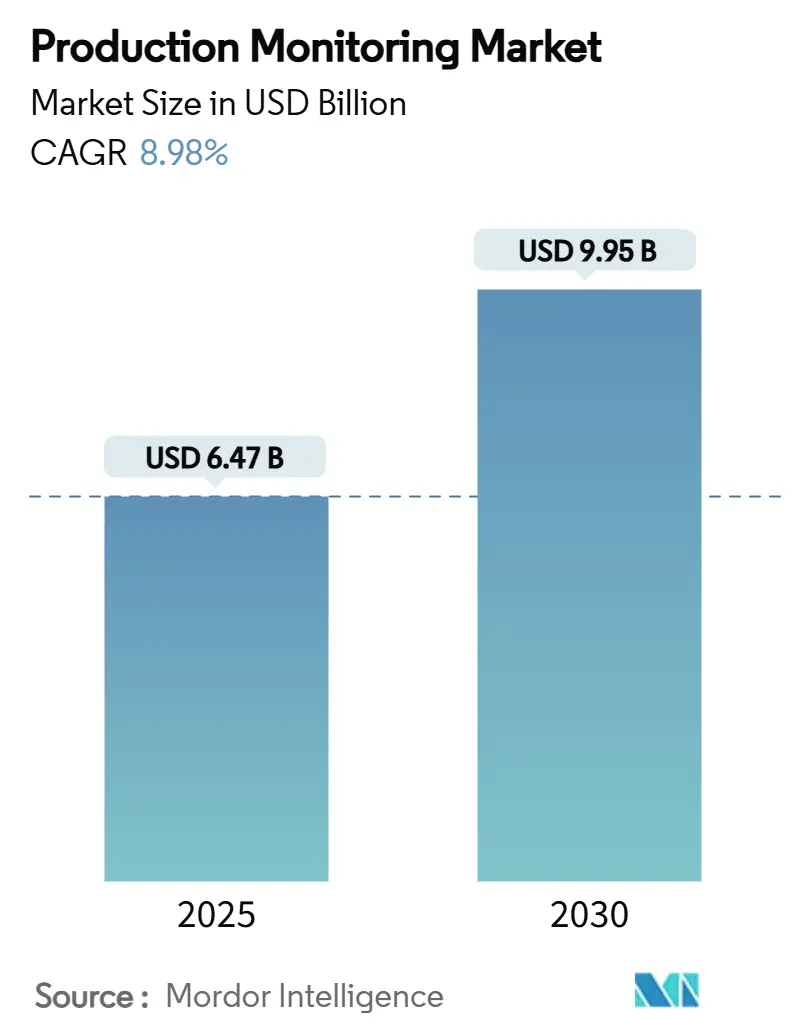

生産監視市場は、2025年に64.7億米ドルに達し、2030年までに99.5億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は8.98%です。この市場は、製造業者がインダストリー4.0のロードマップを企業生産性目標と連携させ、IIoT(産業用モノのインターネット)アーキテクチャを展開し、事後保全よりも予知保全を優先していることにより拡大しています。クラウドファーストの導入は、分析のスケーラビリティと初期ハードウェアコストの削減により投資を引き続き集めています。一方、エッジAIの導入は、プラント管理者に機械レベルでの即時的な洞察を提供します。自動車産業や製薬などの高規制業界は引き続き早期導入者ですが、規制報告やトレーサビリティの義務が厳格化するにつれて、食品、エネルギー、ディスクリートエレクトロニクス工場も急速に追いついています。既存の自動化ベンダーがハードウェアバンドルからソフトウェア中心のサービスモデルへと転換し、専門のAI企業がダウンタイムを削減する異常検知アルゴリズムで参入しているため、競争は激化しています。

主要な市場動向の要約:

* コンポーネント別: 2024年にはソリューションが市場シェアの62%を占めましたが、サービスは2030年までに年平均成長率9.8%で成長すると予測されています。

* 展開モデル別: 2024年にはクラウドモデルが市場規模の58%を占め、2030年まで年平均成長率9.5%で拡大すると見込まれています。

* アプリケーション別: 2024年にはビジネスプロセス最適化が市場規模の35%を占め、エッジAI異常検知が年平均成長率9.2%で成長を牽引すると予測されています。

* エンドユーザー別: 2024年には自動車セクターが市場シェアの22%を占めて主導しましたが、ヘルスケアおよびライフサイエンス分野は2030年まで年平均成長率10.02%で成長しています。

* 地域別: 2024年にはアジア太平洋地域が市場の34%を占めましたが、中東およびアフリカ地域は2025年から2030年の間に年平均成長率10.6%で最も高い成長が予測されています。

世界の生産監視市場のトレンドと洞察:

市場の推進要因:

* 集中監視と予知保全への需要: 製造業者は、AI保全モデルに供給する単一の真実のソースを作成するため、工場全体の資産データを統合しています。Zebra Technologiesの報告によると、2024年時点でリアルタイムの現場可視性を持つ生産者はわずか16%であり、大きなパフォーマンスギャップが露呈しています。予知分析を導入した自動車グループは、計画外の故障を最大70%削減し、エッジインフラを最適化することで1億米ドルの設備生涯価値を創出しました。このため、生産管理者は予知保全を単なるコスト回避ツールではなく、利益を生み出す手段と見なしており、振動、温度、圧力データを実用的な健全性スコアに統合するプラットフォームへの需要が高まっています。

* リアルタイム可視性のためのIIoTプラットフォームの採用: IIoTスイートは現在、機械、作業員、物流の流れを単一のデジタルファブリックで統合しています。Midea Thailandでの5G展開は、ロボット工学とAI検査フローを統合することで15~20%の生産性向上を実現しました。TDKのi3マイクロのようなセンサーモジュールは、マルチモーダルデータを切手サイズのフォームファクタに統合し、既存の工場でも大規模な改修なしにデータレイクに参加できるようにしています。クラウドエッジゲートウェイが導入コストを圧縮するため、二次サプライヤーも生産監視市場への参入障壁が低くなるという恩恵を受けています。

* インダストリー4.0スマートファクトリーイニシアチブの拡大: スマートファクトリープログラムは、パイロット段階を超え、戦略的なポートフォリオ投資へと移行しています。シーメンスのMACHINUMプラットフォームは、工作機械の制御と適応型送り速度アルゴリズムを連携させ、生産効率と品質を最適化します。これにより、企業はリアルタイムのデータ分析に基づいて生産プロセスを動的に調整し、ダウンタイムを最小限に抑え、製品のばらつきを低減することが可能になります。また、これらのイニシアチブは、サプライチェーン全体の透明性を高め、より迅速な意思決定と市場への対応を促進します。スマートファクトリーの導入は、単なる技術的アップグレードに留まらず、運用モデルの根本的な変革を意味し、持続可能性とレジリエンスの向上にも貢献しています。

このレポートは、グローバル生産監視市場に関する包括的な分析を提供しています。生産監視は、ソフトウェアおよびサービスを通じて、生産ラインのリアルタイムパフォーマンスを記録し、石油・ガス、化学、自動車などの多様なエンドユーザーに監視機能を提供するものです。展開モデルとしては、クラウドとオンプレミスの両方が含まれます。

市場概要と規模

生産監視市場は、2025年に64.7億米ドルに達し、2030年には99.5億米ドルに成長すると予測されています。この堅調な成長は、市場の推進要因と技術革新によって支えられています。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 一元化された監視と予知保全に対する需要の増加。

* リアルタイムの可視性を実現するためのIIoT(産業用モノのインターネット)プラットフォームの採用拡大。

* インダストリー4.0スマートファクトリーイニシアチブの拡大。

* 異常検知のためのエッジAIの導入は、早期導入企業において計画外のダウンタイムを最大70%削減する効果をもたらしています。

* エネルギー効率開示に関する規制強化。

* グリーン生産認証追跡の成長。

市場の阻害要因

一方で、市場の成長を妨げる課題も存在します。

* データセキュリティとプライバシーに関する懸念。

* 高額な初期統合コスト。

* レガシー資産におけるOT(オペレーショナルテクノロジー)プロトコルの多様性。

* OTサイバーセキュリティ人材の不足。

セグメント別分析

本レポートでは、コンポーネント(ソリューション、サービス)、展開モデル(クラウド、オンプレミス)、アプリケーション(ビジネスプロセス最適化、ロジスティクスおよびサプライチェーン管理、緊急事態およびインシデント管理、自動化および制御管理)、エンドユーザー(石油・ガス、化学、自動車、エネルギー・電力、食品・飲料、航空宇宙・防衛、ヘルスケア・ライフサイエンス、その他)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)別に市場を詳細に分析しています。

* 展開モデル別: クラウド展開が最も速い成長を示しており、スケーラブルな分析機能への需要から年平均成長率(CAGR)9.5%で拡大しています。

* エンドユーザー別: 自動車工場が市場最大のシェア(22%)を占めていますが、ヘルスケアおよびライフサイエンス分野が2030年までにCAGR 10.02%と最も高い成長率を記録すると見込まれています。

* コンポーネント別: サービスはソリューションよりも速い成長を見せており、OT-IT統合の複雑さ、データ品質ガバナンス、継続的なAIモデルチューニングへの対応が要因となり、CAGR 9.8%で成長しています。

* 地域別: 中東およびアフリカ地域は、大規模な産業多角化プログラムにより、CAGR 10.6%で最も高い成長潜在力を持つと予測されています。

競争環境と主要企業

市場の競争環境は、市場集中度、戦略的動向、市場シェア分析を通じて評価されています。主要な企業には、Siemens AG、Schneider Electric SE、Emerson Electric Co.、Rockwell Automation Inc.、Honeywell International Inc.、ABB Ltd.、GE Digital、Capgemini SE、Oracle Corporation、SAP SE、IBM Corporation、PTC Inc.、Dassault Systemes SE (DELMIA)、AVEVA Group plc、National Instruments Corp.、Aspen Technology Inc.、ATS Automation Tooling Systems、Konecranes Oyj、Cognex Corporation、Ignition (Inductive Automation)、OSIsoft LLC (AVEVA)、Hexagon AB、Hitachi Vantara LLC、Yokogawa Electric Corp.などが挙げられます。これらの企業は、グローバルな事業展開と最新の技術開発を通じて市場を牽引しています。

市場機会と将来展望

本レポートでは、未開拓の市場領域や満たされていないニーズの評価も行われており、今後の市場機会と将来の展望が示されています。生産監視市場は、技術革新と産業のデジタル変革によって今後も堅調な成長が期待されます。特に、リアルタイム監視、予知保全、エネルギー効率の向上といったニーズが市場を牽引し続けるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 一元化された監視と予知保全の需要

- 4.2.2 リアルタイムの可視性のためのIIoTプラットフォームの採用

- 4.2.3 インダストリー4.0スマートファクトリーイニシアチブの拡大

- 4.2.4 異常検出のためのエッジAIの展開

- 4.2.5 エネルギー効率開示のための規制推進

- 4.2.6 グリーン生産認証追跡の成長

-

4.3 市場の阻害要因

- 4.3.1 データセキュリティとプライバシーの懸念

- 4.3.2 高額な初期統合コスト

- 4.3.3 レガシー資産におけるOTプロトコルの異種性

- 4.3.4 OTサイバーセキュリティ人材の不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 ソリューション

- 5.1.2 サービス

-

5.2 展開別

- 5.2.1 クラウド

- 5.2.2 オンプレミス

-

5.3 アプリケーション別

- 5.3.1 ビジネスプロセス最適化

- 5.3.2 ロジスティクスおよびサプライチェーン管理

- 5.3.3 緊急事態およびインシデント管理

- 5.3.4 自動化および制御管理

-

5.4 エンドユーザー別

- 5.4.1 石油・ガス

- 5.4.2 化学

- 5.4.3 自動車

- 5.4.4 エネルギーおよび電力

- 5.4.5 食品・飲料

- 5.4.6 航空宇宙・防衛

- 5.4.7 ヘルスケアおよびライフサイエンス

- 5.4.8 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリアおよびニュージーランド

- 5.5.4.6 ASEAN-5

- 5.5.4.7 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 GCC諸国

- 5.5.5.1.2 トルコ

- 5.5.5.1.3 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 エジプト

- 5.5.5.2.4 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、最近の動向を含む)

- 6.4.1 シーメンスAG

- 6.4.2 シュナイダーエレクトリックSE

- 6.4.3 エマソン・エレクトリック社

- 6.4.4 ロックウェル・オートメーション社

- 6.4.5 ハネウェル・インターナショナル社

- 6.4.6 ABB社

- 6.4.7 GEデジタル

- 6.4.8 キャップジェミニSE

- 6.4.9 オラクル・コーポレーション

- 6.4.10 SAP SE

- 6.4.11 IBMコーポレーション

- 6.4.12 PTC社

- 6.4.13 ダッソー・システムズSE (DELMIA)

- 6.4.14 アヴィバ・グループplc

- 6.4.15 ナショナルインスツルメンツ社

- 6.4.16 アスペン・テクノロジー社

- 6.4.17 ATSオートメーション・ツーリング・システムズ

- 6.4.18 コネクレーンズOyj

- 6.4.19 コグネックス・コーポレーション

- 6.4.20 イグニッション (インダクティブ・オートメーション)

- 6.4.21 OSIsoft LLC (アヴィバ)

- 6.4.22 ヘキサゴンAB

- 6.4.23 日立ヴァンタラLLC

- 6.4.24 横河電機株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

生産モニタリングとは、製造業における生産活動の状況をリアルタイムまたは準リアルタイムで把握し、可視化する一連のプロセスを指します。その目的は、生産性向上、品質維持、コスト削減、そして問題の早期発見と迅速な対応にあります。具体的には、設備の稼働状況、生産の進捗、不良品の発生状況、作業者のパフォーマンス、エネルギー消費量など、多岐にわたるデータを収集し、分析し、分かりやすい形で提示することで、生産現場の「今」を正確に把握し、改善活動に繋げることを目指します。これは、現代の製造業において、競争力強化のための不可欠な要素となっています。

生産モニタリングには、その自動化レベルや対象範囲によっていくつかの種類があります。最も基本的なものは、作業者が手動で記録用紙に記入したり、目視で確認したりする「手動モニタリング」です。これは導入が容易である反面、リアルタイム性やデータの精度、集計の手間といった課題があります。次に、「半自動モニタリング」では、一部のデータをセンサーやPLC(プログラマブルロジックコントローラ)から取得しつつ、残りのデータを人手で入力・集計する形が取られます。そして、現代の主流となっているのが「自動モニタリング」です。これは、IoTデバイス、各種センサー、PLC、SCADA(監視制御とデータ収集システム)、MES(製造実行システム)などを活用し、生産現場のあらゆるデータを自動的に収集・分析・可視化するものです。自動モニタリングはさらに、設備の稼働率やOEE(総合設備効率)を監視する「設備稼働モニタリング」、生産計画に対する進捗を追跡する「生産進捗モニタリング」、不良率やプロセスパラメータを監視する「品質モニタリング」、工場内の温度や湿度などを監視する「環境モニタリング」、そして電力やガスなどの消費量を監視する「エネルギーモニタリング」といった具体的な用途に細分化されます。

生産モニタリングの導入は、製造業に多大なメリットをもたらします。第一に、生産性の向上です。設備の稼働状況をリアルタイムで把握することで、停止要因やボトルネックを特定し、稼働率やOEEの改善に直結します。また、段取り時間の短縮や生産計画の最適化にも貢献します。第二に、品質の安定化です。製造プロセス中の異常や不良発生を早期に検知し、その原因を迅速に特定することで、不良品の流出を防ぎ、品質のばらつきを抑えることができます。プロセスパラメータの監視により、最適な製造条件を維持することも可能です。第三に、コスト削減です。無駄な生産や手戻りを排除し、エネルギー消費量を最適化することで、製造コストを削減します。さらに、設備の異常を予知し、計画的なメンテナンスを行う予知保全に繋げることで、突発的な故障による生産停止リスクと修理コストを低減できます。第四に、納期遵守能力の向上です。生産進捗を常に可視化することで、遅延リスクを早期に発見し、適切な対策を講じることが可能になります。これらのメリットは、データに基づいた客観的な意思決定を可能にし、企業の競争力強化に貢献します。

生産モニタリングを支える関連技術は多岐にわたります。まず、現場のデータを収集する基盤となるのが「IoT(Internet of Things)」です。センサーやデバイスがネットワークに接続され、様々な情報をリアルタイムで送信します。収集された膨大なデータは「ビッグデータ」として蓄積され、「AI(人工知能)」や「機械学習」によって分析されます。これにより、異常検知、将来の故障予測(予知保全)、生産プロセスの最適化などが可能になります。データの保存や分析プラットフォームとしては「クラウドコンピューティング」が利用され、リアルタイム処理やデータ負荷軽減のためには「エッジコンピューティング」も活用されます。生産実行管理の中核を担う「MES(Manufacturing Execution System)」は、モニタリングデータを活用して生産指示、実績収集、品質管理などを行います。「SCADA」や「PLC」は、設備の監視・制御において重要な役割を果たし、データ取得の主要な源となります。さらに、物理的な生産ラインを仮想空間に再現する「デジタルツイン」は、モニタリングデータと連携することで、シミュレーションや最適化の精度を高めます。高速・大容量・低遅延の通信を可能にする「5G」は、リアルタイムデータ伝送のインフラとして、その重要性を増しています。

現在の市場背景を見ると、製造業は多くの課題に直面しています。少子高齢化による人手不足や熟練工の減少、グローバル競争の激化、多品種少量生産への対応、サプライチェーンの複雑化などが挙げられます。これらの課題を克服し、企業競争力を強化するために、「DX(デジタルトランスフォーメーション)」の推進が不可欠とされており、その中核をなすのが生産モニタリングを含むデジタル技術の活用です。特に、生産性、品質、柔軟性の向上を目指す「スマートファクトリー化」の動きが加速しており、生産モニタリングはその実現のための第一歩となります。また、環境・社会・ガバナンスを重視する「ESG経営」の観点からも、エネルギー消費量のモニタリングと最適化は重要性を増しています。近年では、COVID-19パンデミックの影響により、リモートでの工場監視やサプライチェーンのレジリエンス(回復力)強化のニーズが高まり、生産モニタリングの導入がさらに加速しています。

将来の展望として、生産モニタリングはさらなる進化を遂げると予想されます。AIや機械学習の活用はより高度になり、単なる異常検知に留まらず、異常の原因を自動で特定したり、自律的に生産プロセスを最適化したりするシステムが登場するでしょう。デジタルツインとの連携は一層強化され、仮想空間でのシミュレーション結果と現実のモニタリングデータをリアルタイムで同期させ、より精度の高い予測や最適化が可能になります。また、生産現場だけでなく、調達から物流、販売まで、サプライチェーン全体での一貫したモニタリングとデータ連携が進むことで、より強靭で効率的なサプライチェーンが構築されるでしょう。人との協調も重要なテーマとなり、AIが高度な分析を行い、人間がその結果に基づいて最終的な判断や介入を行う、ハイブリッドなシステムが主流となることが考えられます。OT(Operational Technology)とIT(Information Technology)の融合が進むにつれて、サイバーセキュリティ対策の重要性も増し、より堅牢なシステムが求められます。さらに、異なるシステム間でのデータ連携を容易にするための標準化が進み、導入コストの低減やSaaS型サービスの拡充により、中小企業への普及も加速していくと期待されます。生産モニタリングは、未来の製造業を支える基盤技術として、その重要性を増し続けることでしょう。