分散型太陽光発電市場:市場規模・シェア分析、成長トレンドと予測(2025年~2030年)

本レポートは、世界の分散型太陽光発電市場の成長とシェアを取り上げており、地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に分類されています。本レポートでは、上記すべてのセグメントについて、収益(百万米ドル)での市場規模と予測を提供しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

分散型太陽光発電市場の概要

本レポートは、世界の分散型太陽光発電市場の成長トレンド、規模、シェア、および2025年から2030年までの予測について詳細に分析したものです。地理的セグメント(北米、欧州、アジア太平洋、南米、中東・アフリカ)ごとに市場規模と収益(USD Million)の予測を提供しています。

1. 市場の現状と予測

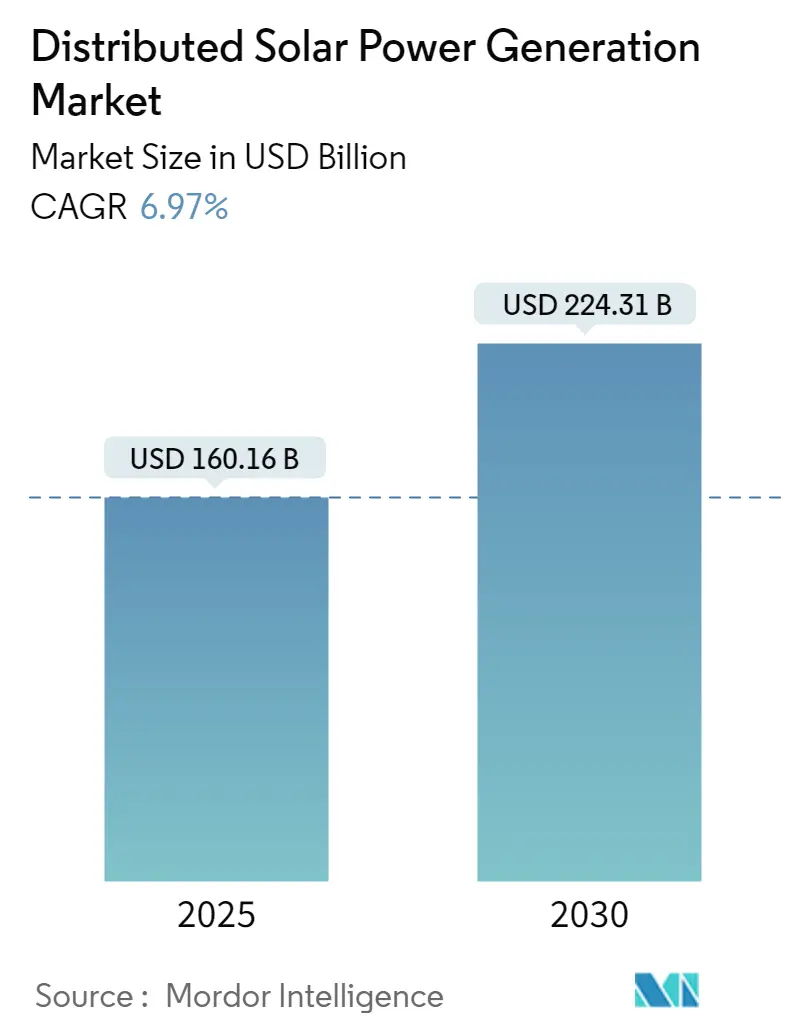

分散型太陽光発電市場は、2025年には1,601億6,000万米ドルと推定され、2030年には2,243億1,000万米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は6.97%が見込まれています。

2020年にはCOVID-19パンデミックにより市場は一時的にマイナスの影響を受けましたが、現在ではパンデミック前の水準に回復しています。

中期的には、環境問題への意識の高まり、太陽光パネル設置に対する政府のインセンティブや税制優遇策、そして送電網拡張の高コストが、本市場の成長を牽引する主要因となると予想されています。一方で、分散型太陽光発電が主要な電源として機能しにくいという点が、市場成長の大きな制約となる可能性も指摘されています。

しかしながら、製造が容易で高効率、優れた半導体特性を持つペロブスカイト太陽電池のような技術革新は、予測期間において新たな成長機会を提供すると期待されています。

地域別に見ると、アジア太平洋地域が市場を支配しており、予測期間中も最も高いCAGRを示すと予想されています。この成長は主に、中国やインドといった国々からの需要の増加と、環境問題への関心の高まりによって牽引されています。

2. 主要な市場トレンドと洞察

2.1. 太陽光PVシステムおよび設置コストの低下

過去10年間で、世界の太陽光PVパネルの平均コストは約90%も低下しました。その他の部品の価格も2011年以降大幅に下落しており、これにより分散型および公益事業規模の太陽光PV発電の均等化発電原価(LCOE)が削減されています。

技術経済的および地政学的な要因の組み合わせにより、太陽光PVパネルの価格は今後も緩やかに低下し続けると推定されています。米国国立再生可能エネルギー研究所(NREL)によると、2010年以降、米国の住宅用、商業用屋上、公益事業規模のPVシステムのコストはそれぞれ64%、69%、82%削減されました。欧州や米国における太陽光パネル価格の下落は、主に太陽光パネル自体の価格低下によるものであり、この状況は市場にプラスの影響を与え、これらの地域での太陽光パネル需要を促進すると考えられます。

価格の下落により、多くの住宅および商業消費者がエネルギーコストの削減と回収期間の短縮のために屋上太陽光PVシステムを選択するようになりました。2020年までは太陽光PVモジュールの価格は約90%下落しましたが、2021年には過去10年間で初めて18%の大幅な上昇を記録しました。しかし、NRELによると、モノC-Si太陽光PVモジュールの平均販売価格は2022年第1四半期の0.26米ドル/ワットから、2022年第2四半期には0.25米ドル/ワットへと再び低下しました。このモジュール価格の低下が、分散型太陽光発電の需要を増加させています。

これらの高度にモジュール化された技術の産業化は、規模の経済、競争の激化、製造プロセスの改善、競争力のあるサプライチェーンといった目覚ましい恩恵をもたらしました。太陽光PVシステム全体のコスト低下は、ドイツなどの国々における効果的な固定価格買取制度(FIT)プログラムにも起因しています。

太陽光PVのコスト低下とバッテリーコストの低下は、近年、分散型太陽エネルギー市場の重要な推進要因となっており、この傾向は予測期間中も継続すると予想されます。リチウムイオンバッテリーの価格は、2010年の1,000米ドル/kWhから2021年には132米ドル/kWhへと、86%以上も下落しました。したがって、バッテリーと太陽光PVモジュールの費用対効果の向上は、予測期間中の分散型太陽エネルギー市場に利益をもたらすでしょう。

2.2. アジア太平洋地域の市場支配

アジア太平洋地域は2022年に分散型太陽光発電市場を支配しており、今後数年間もその優位性を維持すると予想されています。この地域は、分散型エネルギーシステム(DES)、特にオフグリッドおよび住宅用太陽光発電の拡大において大きな可能性を秘めています。電力網インフラの非効率性、電力供給不足、および分散型技術のスケーラビリティが、特に中国とインドにおいて、この地域での導入を促進しています。

* 中国: 経済成長と都市化により、中国の電力需要は増加の一途をたどっています。2015年以降、同国の電力需要は年間7%増加し、2022年には3.6%増の8,637 TWhに達しました。国際再生可能エネルギー機関(IRENA)によると、中国の総太陽光PV設備容量は2022年に約392.4 GWに達し、2021年と比較して28%増加しました。中国国家エネルギー局(NEA)によると、2023年1月と2月には20.37 GWの新規太陽光PV容量が設置され、同国の総太陽光発電設備容量は413 GWを超えました。このうち大部分は分散型太陽光発電プロジェクトによるものであり、残りは大規模太陽光発電所が占めています。中国は、住宅用および商業用エンドユーザーに屋上太陽光パネルの設置を奨励することで、分散型太陽光発電の増加に注力しています。

* シンガポール: シンガポールの太陽光発電容量は過去数年間で増加しています。IRENAによると、シンガポールの総太陽光PV設備容量は2022年に572 MWに達し、2021年と比較して15%の成長を記録しました。さらに、同国は2030年までに少なくとも2 GWpの太陽エネルギーを生成することを目指しています。

* インド: インドは、アジア太平洋地域において分散型太陽光発電が顕著な発展を遂げているもう一つの国です。インドの累積太陽光発電容量は2022年に約62.8 GWに達し、2022年だけで約13 GWが追加されました。新・再生可能エネルギー省は、国内の屋上太陽光システム導入を加速させるため、「屋上太陽光プログラムフェーズII」を実施しています。このスキームは、住宅部門に最大4 GWの屋上太陽光容量に対する財政支援を提供し、前年比で増加達成した企業にはインセンティブを与える規定も含まれています。

以上の点から、アジア太平洋地域は予測期間中、分散型太陽光発電市場を支配すると予想されます。

3. 競争環境と主要プレイヤー

分散型太陽光発電市場は断片化されています。市場の主要プレイヤー(順不同)には、Suntech Power Holdings Co. Ltd、First Solar Inc.、Tesla Inc.、Canadian Solar Inc.、Sharp Energy Solutions Corporationなどが含まれます。

4. 最近の業界動向

* 2022年5月: GreenYellow社は、ブラジルの薬局チェーンGrupo DPSPに電力を供給するため、8.03 MWpの分散型発電(DG)プラントを建設する契約を獲得しました。同社はGrupo DPSPと契約を締結し、サンパウロに3か所、リオデジャネイロに1か所、連邦直轄区に1か所の計5か所に25,000枚のPVパネルを設置します。この契約は10年間で、GreenYellowは年間15 GWhの電力をGrupo DPSPに供給します。GreenYellowは初期投資の全額を提供し、契約期間中のプラントの建設、運用、保守(O&M)を担当します。

* 2022年3月: Smart Power India(SPI)は、Adani Solarとの提携を発表し、ウッタルプラデーシュ州、ビハール州、ジャールカンド州、オリッサ州の農村地域における太陽エネルギー利用を促進します。SPIはAdani Solarと覚書(MoU)を締結し、ラストマイルの電力への公平なアクセスを確保し、エネルギー転換を奨励することを目指しています。このMoUは、屋上太陽光パネルの利用を促進し、Adani Solarおよびパートナーを通じてインドの農村および準都市地域で5 MWの太陽光発電を展開することを目標としています。

このレポートは、「世界の分散型太陽光発電市場」に焦点を当て、その包括的な分析を提供しています。太陽エネルギーは、世界の電力生産において化石燃料に代わるクリーンなエネルギー源として極めて重要であり、過去10年間でその設置数は世界的に大幅な増加を見せています。本調査は、分散型太陽光発電市場の範囲、市場定義、および調査仮定を明確にしています。

市場は地理的セグメントに基づいて分析されており、北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカの主要地域における市場規模と需要予測が、収益(米ドル建て)で詳細に示されています。

市場規模の推移と予測に関して、2024年には1,490億米ドルと推定されており、2025年には1,601.6億米ドルに達すると予測されています。さらに、2025年から2030年までの予測期間において、年平均成長率(CAGR)6.97%で堅調に成長し、2030年には2,243.1億米ドルに達すると見込まれています。この成長は、再生可能エネルギーへの世界的な移行と、分散型発電システムの利点に対する認識の高まりによって推進されています。

地域別の分析では、アジア太平洋地域が2025年に最大の市場シェアを占めるとともに、2025年から2030年の予測期間において最も高いCAGRで成長する地域であると推定されています。これは、この地域における急速な経済成長、政府の支援政策、およびエネルギー需要の増加が背景にあると考えられます。

主要な市場プレイヤーとしては、Suntech Power Holdings Co. Ltd、Sharp Energy Solutions Corporation、Tesla Inc.、Canadian Solar Inc.、First Solar Inc.などが挙げられ、これらの企業が市場の競争環境を形成しています。

レポートの構成は以下の通りです。

まず、「エグゼクティブサマリー」では、調査の主要な発見と結論が簡潔にまとめられています。続いて、「調査方法論」では、市場分析に用いられた詳細なアプローチとデータ収集方法が説明されます。

「市場概要」の章では、市場の全体像が提示されます。これには、2028年までの市場規模と需要予測、最近のトレンドと開発状況、市場の動向(市場を推進する要因と成長を抑制する要因)、サプライチェーン分析、そしてポーターの5フォース分析(サプライヤーと消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、競争の激しさ)が含まれます。これにより、市場の構造と競争環境が多角的に評価されます。

「市場セグメンテーション」では、前述の地理的区分に基づいた詳細な市場分析が行われ、各地域の市場特性と成長機会が掘り下げられます。

「競争環境」の章では、市場における主要企業の活動に焦点が当てられます。これには、合併・買収、合弁事業、提携、および主要企業が採用している戦略に関する情報が含まれます。また、Suntech Power Holdings Co. Ltd、First Solar Inc.、Activ solar Schweiz Gmbh、Yingli Energy Development Co., Ltd.、Trina Solar Limited、Sharp Solar Energy Solutions Group、Canadian Solar Inc.、Tesla Inc.、JinkoSolar Holding Co. Ltd.といった主要企業の詳細なプロファイルが提供され、彼らの市場における位置付けと事業戦略が明らかにされます。

最後に、「市場機会と将来のトレンド」の章では、市場の潜在的な成長機会と今後の発展方向が提示され、関係者にとっての戦略的な示唆が提供されます。

本レポートは、2020年、2021年、2022年、2023年、2024年の過去の市場規模データと、2025年、2026年、2027年、2028年、2029年、2030年の市場規模予測を網羅しており、市場の包括的な理解を深めるための貴重な情報源となっています。

1. はじめに

- 1.1 調査範囲

- 1.2 市場の定義

- 1.3 調査の前提条件

2. エグゼクティブサマリー

3. 調査方法

4. 市場概要

- 4.1 はじめに

- 4.2 市場規模と需要予測(2028年までの米ドル十億単位)

- 4.3 最近の傾向と発展

- 4.4 市場のダイナミクス

- 4.4.1 推進要因

- 4.4.2 阻害要因

- 4.5 サプライチェーン分析

- 4.6 ポーターのファイブフォース分析

- 4.6.1 供給者の交渉力

- 4.6.2 消費者の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替製品およびサービスの脅威

- 4.6.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 地域

- 5.1.1 北米

- 5.1.2 ヨーロッパ

- 5.1.3 アジア太平洋

- 5.1.4 南米

- 5.1.5 中東およびアフリカ

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 主要企業が採用する戦略

- 6.3 企業プロファイル

- 6.3.1 サンテックパワーホールディングス株式会社

- 6.3.2 ファーストソーラー株式会社

- 6.3.3 アクティブソーラースイスGmbH

- 6.3.4 インリー・エナジー・デベロップメント株式会社

- 6.3.5 トリナ・ソーラー・リミテッド

- 6.3.6 シャープ太陽エネルギーソリューションズグループ

- 6.3.7 カナディアン・ソーラー株式会社

- 6.3.8 テスラ株式会社

- 6.3.9 ジンコソーラーホールディングス株式会社

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

分散型太陽光発電とは、大規模な中央集権型発電所とは異なり、電力の消費地に近い場所や、需要家自身の敷地内に設置される太陽光発電システム全般を指します。これは、電力系統の末端に分散して配置されることで、送電ロスを削減し、電力供給の安定性を高め、災害時におけるレジリエンスを向上させることを主な目的としています。また、エネルギーの地産地消を促進し、地域経済の活性化にも寄与する点が特徴です。小規模な住宅用システムから、工場や商業施設に設置される中規模システム、さらには地域コミュニティ全体で電力を融通し合うシステムまで、その規模や形態は多岐にわたります。

分散型太陽光発電には、いくつかの主要な種類があります。第一に、一般家庭の屋根に設置される「住宅用太陽光発電」です。これは主に自家消費を目的とし、余剰電力は電力会社に売電されることが一般的です。次に、工場、オフィスビル、商業施設などの屋根や敷地内に設置される「産業・業務用太陽光発電」があります。こちらは大規模な電力消費を賄うために導入され、電気料金の削減効果が期待されます。さらに、特定の地域や自治体が主導し、複数の施設や住民間で電力を共有・利用する「地域コミュニティ型太陽光発電」も注目されています。これはマイクログリッドの一部として機能し、地域全体のエネルギー自給率向上に貢献します。また、送電網に接続されていない地域や、災害時の非常用電源として機能する「オフグリッド型太陽光発電」も、独立した電力供給源として重要な役割を担っています。

分散型太陽光発電の用途と利点は多岐にわたります。最も直接的なメリットは、自家消費による電気料金の削減です。発電した電力を自ら消費することで、電力会社からの購入量を減らし、光熱費を抑えることができます。また、電力系統全体に対しても、ピークカット効果により送電網への負担を軽減し、系統の安定化に寄与します。発電地と消費地が近いため、長距離送電に伴う送電ロスを削減できる点も大きな利点です。さらに、災害時や大規模停電時には、独立した電源として機能することで、地域の電力供給を維持し、エネルギーレジリエンスを大幅に向上させることが可能です。地球温暖化対策としては、再生可能エネルギーの導入を促進し、CO2排出量の削減に貢献します。地域レベルでは、エネルギーの地産地消を推進し、地域経済の活性化やエネルギー自給率の向上にも繋がります。将来的には、P2P電力取引やVPP(仮想発電所)といった新たなビジネスモデルの創出も期待されています。

分散型太陽光発電の普及を支え、その価値を最大化するためには、様々な関連技術が不可欠です。まず、「蓄電池システム」は、太陽光発電の出力変動を吸収し、夜間や悪天候時にも安定した電力供給を可能にします。これにより、自家消費率が向上し、災害時のレジリエンスも強化されます。次に、「エネルギーマネジメントシステム(EMS)」は、HEMS(家庭)、BEMS(ビル)、FEMS(工場)、CEMS(地域)といった形で、発電量、消費量、蓄電量を最適に制御し、エネルギーの効率的な運用を実現します。また、「VPP(仮想発電所)」は、複数の分散型電源(太陽光、蓄電池、EVなど)をICTで統合・制御し、あたかも一つの発電所のように機能させるシステムです。これにより、電力需給調整市場への参加が可能となり、電力系統全体の安定化に貢献します。さらに、ICTを活用して電力系統全体を最適化する「スマートグリッド」は、分散型電源との連携を前提としており、次世代の電力インフラとして期待されています。電気自動車(EV)やプラグインハイブリッド車(PHEV)も、V2H(Vehicle to Home)やV2G(Vehicle to Grid)技術を通じて、移動式蓄電池として活用され、分散型電源の一部となる可能性を秘めています。

分散型太陽光発電の市場背景は、国内外の様々な要因によって形成されています。日本では、導入初期に「固定価格買取制度(FIT制度)」が普及を強力に後押ししました。この制度は、再生可能エネルギーの導入コストを回収しやすくすることで、多くの事業者の参入を促しました。現在は、FIT制度から「固定価格買取プレミアム制度(FIP制度)」への移行が進み、市場価格に連動させることで、再生可能エネルギーの市場統合を促進しています。近年では、化石燃料価格の変動や再エネ賦課金などにより電気料金が高騰しており、自家消費型の太陽光発電の経済的メリットが以前にも増して大きくなっています。また、国際的なパリ協定や日本の「2050年カーボンニュートラル」目標達成に向け、再生可能エネルギーは主力電源として位置づけられており、その導入拡大は喫緊の課題です。東日本大震災以降は、災害対策としてのエネルギーレジリエンス強化の重要性が広く認識され、分散型電源への期待が高まっています。さらに、太陽光パネルや蓄電池の性能向上とコストダウンも、市場拡大の大きな推進力となっています。

将来展望として、分散型太陽光発電は、脱炭素社会の実現とレジリエンス強化の核として、その重要性を一層高めていくでしょう。住宅、産業、公共施設への導入はさらに加速し、特に蓄電池システムとの一体化が標準的なシステム構成となると予測されます。これにより、夜間や悪天候時でも安定した電力供給が可能となり、自家消費率が大幅に向上します。VPPやマイクログリッドの進化は、地域単位でのエネルギー自立・最適化を促進し、地域社会の持続可能性に貢献します。AI、IoT、ブロックチェーンなどのデジタル技術との融合により、P2P電力取引や需給予測の高度化が進み、より効率的で柔軟な電力運用が実現するでしょう。EVとの連携も強化され、V2H/V2Gの普及により、EVが電力系統の一部として機能し、電力需給調整に貢献する時代が到来するかもしれません。災害に強い社会インフラとしての役割はさらに重要となり、地域ごとの電力供給能力を確保する上で不可欠な存在となります。一方で、系統接続制約、出力変動への対応、初期投資コスト、地域住民との合意形成といった課題も依然として存在します。これらの課題を解決し、技術革新と制度設計を両輪で進めることが、分散型太陽光発電のさらなる普及と発展の鍵となるでしょう。