スプリットエアコンシステム市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

スプリットエアコンシステム市場レポートは、機器タイプ別(ミニスプリット、マルチスプリットなど)、用途別(住宅用、商業用)、冷房能力別(12,000 BTU以下、12,001~24,000 BTU、24,001~36,000 BTUなど)、技術別(インバーター、非インバーター)、流通チャネル別(直接HVAC請負業者など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スプリットエアコンシステム市場の概要:成長トレンドと予測(2025年~2030年)

導入

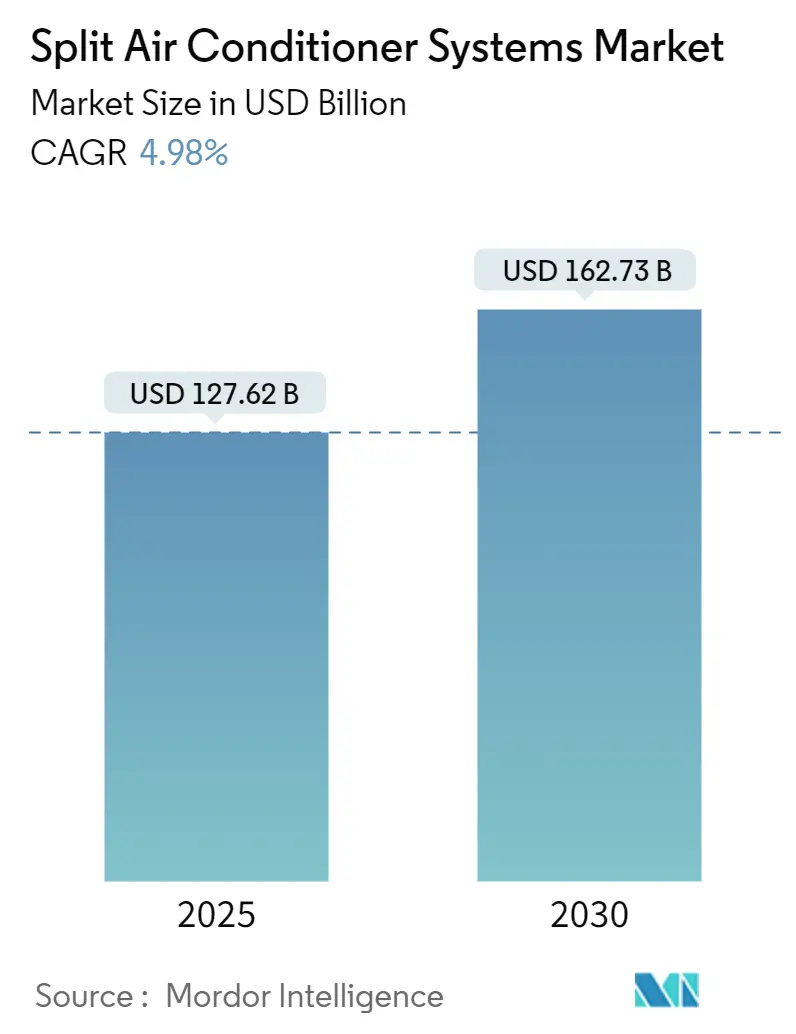

スプリットエアコンシステム市場は、2025年に1,276億2,000万米ドルと推定され、2030年までに1,627億3,000万米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は4.98%です。この成長は、既存設備の改修需要の高さ、エネルギー効率規制の強化、商業施設への導入拡大、VRF(Variable Refrigerant Flow)システムやインバーター技術の普及、Eコマースチャネルの利用拡大、新興国における可処分所得の増加、気候変動による熱波の頻発、低GWP(地球温暖化係数)冷媒へのメーカー投資など、複数の要因によって牽引されています。市場の集中度は中程度であり、アジア太平洋地域が最大の市場、北米が最も急速に成長する市場とされています。

主要な市場動向と洞察

1. 気候変動による熱波の頻発:

異常な長期熱波により、年間30~40日間の冷房日が増加し、ヨーロッパの一部ではエアコンが季節的な使用からほぼ年間を通じた使用へと変化しています。これにより、高効率コンプレッサーや低GWP冷媒を使用するサプライヤーに有利な、ベースライン需要の構造的な上昇が生じています。

2. スマートホーム・スマートオフィス改修の活況:

IoT対応サーモスタットやビル管理プラットフォームは、リアルタイムの在室状況に合わせて冷房出力を調整することで、エネルギー使用量を15~25%削減します。スプリットシステムはこれらのプラットフォームと容易に統合できるため、オフィスやホテルでの迅速な改修サイクルを促進し、VRFユニットの販売を加速させています。

3. 新興国における可処分所得の増加:

インドや東南アジアでは、世帯所得の増加によりエアコンが「憧れ」から「必需品」へと変化しています。年間所得1万~5万米ドルの世帯は、取得コストと運転効率のバランスが取れた1~1.5トンのミニスプリットを選択する傾向があります。金融スキームや延長保証も市場アクセスを拡大し、特にインドのティア2およびティア3都市が販売増の60%を占めています。

4. IoT対応予知保全プラットフォームによるTCO(総所有コスト)削減:

コンプレッサーの振動、冷媒圧力、消費電力を監視するクラウド分析により、故障を数週間前に予測し、商業施設のメンテナンス費用を20~30%削減します。これにより、稼働時間の厳格な要件を持つオフィスでのVRF導入が加速しています。機器メーカーはソフトウェアサブスクリプションをハードウェアとバンドルすることで、原材料費の変動から利益率を保護し、顧客ロイヤルティを強化しています。

市場の抑制要因

1. 高い設置・メンテナンスコスト:

VRFシステムの設置には最大20時間を要し、標準的な設置業者よりも40~50%高い賃金を得る認定技術者が必要です。新興市場では、人件費と工具費が回収期間を延ばし、長期的な省エネ効果があるにもかかわらず導入を遅らせています。

2. 主要冷媒のサプライチェーンの不安定性:

R-32の価格は、中国の供給支配と環境政策の変化により、四半期ごとに35~45%変動します。この予測不可能性は、R-290などの低GWP代替品への投資を促していますが、認証期間が大量導入を遅らせています。

3. 熟練技術者の不足:

北米、EU、日本などで熟練技術者の不足が課題となっています。

4. 為替変動と輸入関税:

南米やサハラ以南アフリカでは、為替変動や輸入関税が市場に影響を与えています。

セグメント分析

1. 機器タイプ別:

ミニスプリットユニットが2024年の市場シェアの46.73%を占め、最大のシェアを維持しています。住宅の改修に適しており、インバーターコンプレッサーの価格下落によりエネルギー効率の高いモデルが普及しています。一方、VRFシステムは2030年までに年平均成長率6.13%で拡大すると予測されており、商業施設でのスケーラブルなゾーン制御冷房への需要が高まっています。

2. 用途別:

住宅用途が2024年の市場収益の62.49%を占め、市場の主要な消費者基盤を形成しています。都市部のマンションでは小型ミニスプリットが依然として重要であり、初期のインバーターモデルの老朽化に伴う買い替え需要も堅調です。商業用途は、VRFシステムの導入や予知保全スイートの活用により、2030年までに年平均成長率6.87%で成長し、収益拡大を牽引しています。

3. 冷房能力別:

36,000 BTU以上の大型ユニットは、オープンオフィスやガラス張りのファサードによる潜熱負荷の増加に対応するため、年平均成長率6.22%で最も速く成長しています。一方、12,000 BTU以下のモデルは2024年の収益の36.77%を占めていますが、成長は鈍化傾向にあります。メーカーは空気清浄、湿度制御、Wi-Fi監視などの機能をバンドルして差別化を図っています。

4. 技術別:

インバーターモデルは2024年の市場シェアの71.32%を占め、年間6.93%の成長が見込まれています。これは、補助金の影響と、より静かで精密な冷房を求める消費者の嗜好を反映しています。非インバーターシステムは、初期費用が重視されるニッチな分野で役割を維持していますが、低SEER機器に対する規制強化により、その市場は徐々に縮小すると予想されます。

5. 流通チャネル別:

マルチブランド小売は、即時入手可能性、設置サービス、地域のアフターサービスセンターを提供することで、2024年の売上高の69.86%を占めました。Eコマースは年間6.46%で成長しており、価格に敏感な消費者にクーポンや比較ツールを提供し、認定設置業者ネットワークを構築することでオンライン購入のリスクを低減しています。

地域分析

1. アジア太平洋地域:

2024年の収益の41.53%を占め、スプリットエアコンシステム市場における世界の生産拠点および消費の中心地としての役割を担っています。中国の国内需要が生産量の半分を吸収し、日本と韓国は技術リーダーシップに基づくプレミアムセグメントを育成しています。インドとASEAN諸国は、可処分所得の増加と政府の補助金制度により、販売量の成長を牽引しています。

2. 南米:

年平均成長率5.64%で最も速く成長しており、ブラジルの住宅建設推進やアルゼンチンの景気回復が牽引しています。ブラジルの「Minha Casa Minha Vida」のようなプログラムは、住宅ローンに家電ローンを組み込むことで、低所得世帯への冷房機器の販売を促進しています。

3. 北米およびヨーロッパ:

成熟市場ではありますが、高SEERインバーターやIoT対応VRFシステムへのアップグレードが進んでいます。連邦税額控除やEUのFガス規制が買い替え需要を刺激し、オフィス、学校、病院での大規模改修プログラムが成長を支えています。

競争環境

市場は中程度の集中度を維持しており、上位5社が2024年の収益の約55%を占めています。日本のダイキンと三菱電機はコンプレッサーの特許と信頼性でリードし、プレミアム価格帯と商業入札で優位に立っています。韓国のサムスンとLGはAI駆動の気流アルゴリズムで対抗し、中国の美的集団とGreeは垂直統合されたサプライチェーンを活用してリードタイムを短縮し、バリューセグメントを拡大しています。

戦略的な動きとしては、ハードウェアからサービスエコシステムへの移行が見られます。ダイキンはR-32冷媒の自社生産に投資し、サムスンは「WindFree」で快適性を訴求、美的集団は欧州の販売代理店を買収してアフターサービスを強化、LGはR-290冷媒の導入で環境規制への対応を進めています。ソフトウェアのみの予知保全に特化したスタートアップ企業も、レガシーOEMとの協業を通じて市場に参入しています。

最近の業界動向

* 2025年10月: ダイキン工業は、タイとマレーシアに次世代R-32冷媒工場を建設するため12億米ドルを投じ、2027年までに世界供給能力を40%増強する計画を発表しました。

* 2025年9月: サムスン電子は、AI駆動の「WindFree Max」プラットフォームを韓国、日本、一部の東南アジア諸国の商業用VRFラインに拡大しました。

* 2025年8月: LGエレクトロニクスは、Viessmannの欧州商業用HVAC部門を4億5,000万米ドルで買収し、ドイツ、フランス、イタリアでの直接的な事業展開とサービス能力を獲得しました。

* 2025年: 美的集団は、インドのグジャラート州に3億2,000万米ドルを投じて工場を建設する認可をインド環境省から取得しました。この工場は2028年までにカーボンニュートラルな操業を目指し、インドおよび南アジア市場向けに年間150万台の住宅用および軽商業用スプリットユニットを生産する予定です。

このレポートは、スプリットエアコンシステム市場に関する詳細な分析を提供しています。スプリットエアコンシステムとは、室内機と室外機が銅配管で接続されたHVACシステムであり、ヒートポンプまたはエアコンと、ガス炉またはファンコイルを組み合わせて使用されます。本レポートは、市場の動向、成長予測、主要な推進要因と阻害要因、技術的展望、競争環境などを網羅しています。

市場規模と成長予測に関して、スプリットエアコンシステム市場は2025年の1,276億2,000万米ドルから、2030年には1,627億3,000万米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 発展途上国における可処分所得の増加。

* スマートホームおよびスマートオフィスへの改修ブーム。

* 気候変動に起因する熱波の頻度増加。

* アジアおよびアフリカのオフグリッド地域(マイクログリッド)における急速な電化。

* IoTを活用した予知保全プラットフォームによる総所有コスト(TCO)の削減。

* 政府によるエネルギー効率向上を目的としたリベートプログラム。

一方で、市場の成長を阻害する要因も存在します。

* 高い設置費用とメンテナンス費用。

* 主要冷媒(HFC-32、R-410A)のサプライチェーンの不安定性。

* SEER/EER規制の厳格化による設備投資(capex)の増加。

* VRF(可変冷媒流量)システムの試運転における熟練労働者の不足。

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 機器タイプ別: ミニスプリット、マルチスプリット、可変冷媒流量(VRF)、ダクトレスパッケージ、その他。

* 用途別: 住宅用、商業用。

* 冷房能力別: 12,000 BTU以下、12,001~24,000 BTU、24,001~36,000 BTU、36,000 BTU超。

* 技術別: インバーター、非インバーター。

* 流通チャネル別: 直接HVAC請負業者/OEMディーラー、マルチブランド小売店、Eコマース。

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米。

特に注目すべきは、以下の主要な洞察です。

* 技術セグメントの成長: インバーターモデルは、世界的な効率規制とリベートプログラムにより、年平均成長率(CAGR)6.93%で最も急速に成長しています。

* VRFシステムの商業ビルでの普及: VRFユニットは、ゾーンごとの同時冷暖房、ハイブリッドワークの普及、予知保全ソフトウェアとの容易な統合により、商業ビルでのシェアを拡大しています。

* 地域別成長率: 南米が最も高い成長率(CAGR 5.64%)を示しており、ブラジルとアルゼンチンにおける都市化と家電製品の融資制度がその要因となっています。

* Eコマースの影響: オンラインプラットフォームは、設置サービスのバンドル化と透明性の高い価格設定により、年間6.46%の成長を遂げ、実店舗の優位性に挑戦しています。

* メーカーが直面する主な課題: 高い設置費用とメンテナンス費用、特に認定されたVRF技術者へのプレミアムは、価格に敏感な市場での導入を遅らせる主な要因となっています。

技術的展望としては、エッジおよびAI分析が挙げられています。競争環境については、市場集中度、戦略的動向、市場シェア分析が行われ、ダイキン工業、三菱電機、パナソニックホールディングス、サムスン電子、キャリアグローバル、LGエレクトロニクス、Gree Electric Appliances、Midea Group、富士通ゼネラル、ジョンソンコントロールズ日立空調など、主要20社の企業プロファイルが詳細に分析されています。市場機会と将来の展望では、未開拓市場(ホワイトスペース)や満たされていないニーズの評価も含まれています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 発展途上国における可処分所得の増加

- 4.2.2 スマートホームおよびスマートオフィス改修のブーム

- 4.2.3 気候変動による熱波の頻度

- 4.2.4 アジアおよびアフリカのオフグリッド都市における急速な電化(マイクログリッド)

- 4.2.5 IoT対応の予知保全プラットフォームによるTCOの削減

- 4.2.6 政府のエネルギー効率リベートプログラム

- 4.3 市場の阻害要因

- 4.3.1 高い設置およびメンテナンスコスト

- 4.3.2 主要冷媒(HFC-32、R-410A)のサプライチェーンの変動性

- 4.3.3 SEER/EER規制の厳格化によるアップグレード設備投資の増加

- 4.3.4 VRF試運転における熟練労働者不足

- 4.4 産業バリュー/サプライチェーン分析

- 4.5 規制環境と基準

- 4.6 技術的展望(エッジおよびAI分析)

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 機器タイプ別

- 5.1.1 ミニスプリット

- 5.1.2 マルチスプリット

- 5.1.3 可変冷媒流量 (VRF)

- 5.1.4 ダクトレスパッケージ型およびその他の機器タイプ

- 5.2 用途別

- 5.2.1 住宅用

- 5.2.2 商業用

- 5.3 冷房能力別 (トン) (BTU/時)

- 5.3.1 12,000 (1トン) BTU以下

- 5.3.2 12,001-24,000 (1-2トン) BTU

- 5.3.3 24,001-36,000 (2-3トン) BTU

- 5.3.4 36,000 (3トン以上) BTU超

- 5.4 技術別

- 5.4.1 インバーター

- 5.4.2 非インバーター

- 5.5 流通チャネル別

- 5.5.1 直接HVAC請負業者 / OEMディーラー

- 5.5.2 マルチブランド小売店

- 5.5.3 Eコマース

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 ロシア

- 5.6.2.5 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 中東

- 5.6.4.1.1 サウジアラビア

- 5.6.4.1.2 アラブ首長国連邦

- 5.6.4.1.3 その他の中東

- 5.6.4.2 アフリカ

- 5.6.4.2.1 南アフリカ

- 5.6.4.2.2 エジプト

- 5.6.4.2.3 その他のアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ダイキン工業株式会社

- 6.4.2 三菱電機株式会社

- 6.4.3 パナソニックホールディングス株式会社

- 6.4.4 サムスン電子株式会社

- 6.4.5 キャリアグローバルコーポレーション

- 6.4.6 LGエレクトロニクス株式会社

- 6.4.7 珠海格力電器股份有限公司

- 6.4.8 美的集団股份有限公司

- 6.4.9 富士通ゼネラル株式会社

- 6.4.10 ジョンソンコントロールズ日立空調

- 6.4.11 トレーン・テクノロジーズplc

- 6.4.12 ハイアールスマートホーム股份有限公司

- 6.4.13 エレクトロラックスAB

- 6.4.14 レノックス・インターナショナル・インク

- 6.4.15 東芝キヤリア株式会社

- 6.4.16 シャープ株式会社

- 6.4.17 AUXエアコン股份有限公司

- 6.4.18 ハイセンス家電集団股份有限公司

- 6.4.19 ワールプールコーポレーション

- 6.4.20 ボルタス・リミテッド

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

スプリットエアコンシステムは、現代の空調設備において最も普及している形式の一つであり、その名の通り、室内機と室外機が分離(スプリット)している構造を持つエアコンシステムを指します。このシステムは、冷媒配管と電気配線によって両ユニットが接続されており、室外機で熱交換を行い、冷媒を介して室内の熱を屋外へ排出したり、屋外の熱を室内へ取り込んだりすることで、冷暖房を実現します。ダクト工事が不要なため、設置の自由度が高く、個別の部屋やゾーンごとに温度管理ができる点が大きな特徴です。

このシステムの定義をさらに深掘りすると、冷媒が密閉されたサイクル内を循環し、蒸発と凝縮を繰り返すことで熱を移動させるヒートポンプの原理に基づいています。室内機は室内の空気を吸い込み、冷媒との間で熱交換を行い、冷やされた(または温められた)空気を室内に送り出します。一方、室外機は屋外の空気と冷媒との間で熱交換を行い、室内から運ばれてきた熱を屋外に放出(冷房時)したり、屋外の熱を冷媒に取り込んで室内へ運んだり(暖房時)します。この分離構造により、騒音源となるコンプレッサーやファンが室外に設置されるため、室内は比較的静かで快適な環境が保たれます。

スプリットエアコンシステムには、いくつかの主要なタイプが存在します。最も一般的なのは「シングルスプリットシステム」で、一つの室内機に対して一つの室外機が接続される構成です。これは、一室のみを空調する場合に最適で、住宅のリビングや個室、小規模なオフィスなどで広く利用されています。次に、「マルチスプリットシステム」は、一つの室外機に対して複数の室内機が接続されるタイプです。これにより、複数の部屋を個別に空調することが可能となり、各部屋で異なる温度設定や運転モードを選択できます。室外機の設置スペースを節約できるため、集合住宅や複数の部屋を持つオフィスなどで重宝されます。さらに大規模なシステムとして、「VRF(Variable Refrigerant Flow)システム」や「VRV(Variable Refrigerant Volume)システム」があります。これらは、マルチスプリットシステムの進化形であり、より多くの室内機を一つの室外機に接続し、冷媒流量をきめ細かく制御することで、大規模なビルや商業施設全体を効率的に空調することができます。各室内機が独立して冷暖房を切り替えられる「同時運転」が可能なモデルも存在し、非常に高い省エネ性と快適性を提供します。

スプリットエアコンシステムの用途は非常に広範です。住宅においては、リビング、寝室、子供部屋など、各部屋の快適性を高めるために設置されます。特に、日本の住宅事情においては、セントラル空調システムよりもスプリットエアコンが主流となっています。商業施設では、小規模な店舗、レストラン、美容院、クリニックなどで、顧客や従業員に快適な環境を提供するために利用されます。オフィスビルでは、個別の執務室や会議室、サーバー室などの特定のエリアを効率的に空調するために導入されることがあります。また、ホテルや旅館の客室、学校の教室、病院の病室など、多様な場所でその柔軟性と効率性が評価されています。ダクト工事が不要であるため、既存の建物への後付けも比較的容易であり、リノベーションや改修工事の際にも選ばれやすいシステムです。

関連技術も多岐にわたります。最も重要なのは「インバーター技術」です。これは、コンプレッサーの回転数を細かく制御することで、必要に応じて冷暖房能力を調整し、無駄な電力消費を抑える技術です。これにより、従来のオンオフ制御方式に比べて大幅な省エネルギー化と安定した室温維持が可能になりました。また、多くのスプリットエアコンは「ヒートポンプ」機能を搭載しており、冷房だけでなく暖房も一台でまかなえるため、年間を通して快適な室内環境を提供します。近年では、「スマート制御」機能も進化しており、Wi-Fi接続によるスマートフォンアプリからの遠隔操作、AIによる運転最適化、音声アシスタントとの連携などが一般的になっています。さらに、室内の空気質を向上させるための「空気清浄機能」や「換気機能」を搭載したモデルも増えており、高性能フィルター、イオン発生装置、UV-Cライトなどを活用して、アレルゲン、ウイルス、細菌、臭いなどを除去する試みが進んでいます。冷媒に関しては、地球温暖化係数(GWP)の低いR32冷媒への移行が進んでおり、環境負荷の低減に貢献しています。

市場背景を見ると、スプリットエアコンシステムは世界的に非常に大きな市場を形成しています。特にアジア太平洋地域、中でも日本、中国、インドなどの国々で高い普及率を誇ります。日本では、省エネルギー性能の高さ、設置の容易さ、個別の部屋ごとの快適性といった点が評価され、住宅用エアコンの主流となっています。市場を牽引する要因としては、地球温暖化による冷房需要の増加、生活水準の向上に伴う快適性への要求、省エネ規制の強化、そして技術革新による製品の高機能化が挙げられます。主要なメーカーとしては、ダイキン工業、パナソニック、三菱電機、日立ジョンソンコントロールズ空調、富士通ゼネラル、東芝キャリアなどが世界市場で激しい競争を繰り広げています。これらの企業は、インバーター技術のさらなる進化、デザイン性の向上、IoT連携の強化、環境に配慮した冷媒の開発などに注力し、市場での優位性を確立しようとしています。

将来の展望としては、スプリットエアコンシステムはさらなる進化を遂げると予想されます。まず、「IoTとAIの融合」が加速し、エアコンが単なる空調機器ではなく、スマートホームの中核をなす存在となるでしょう。AIが居住者の行動パターンや外部気象データを学習し、最適な運転モードを自動で選択したり、故障の予兆を検知してメンテナンスを促したりする機能がより高度化するはずです。次に、「持続可能性」への取り組みが強化されます。地球温暖化対策として、GWPの低い次世代冷媒の開発と普及がさらに進み、リサイクル技術も向上するでしょう。また、太陽光発電などの再生可能エネルギーとの連携を強化し、電力消費を最小限に抑えるシステムが一般的になるかもしれません。さらに、「空気質の向上」は引き続き重要なテーマです。PM2.5やウイルス対策だけでなく、湿度制御や換気機能がより高度化し、健康で快適な室内環境を一年中提供できるようになるでしょう。デザイン面では、より小型化、薄型化が進み、インテリアに溶け込むような洗練されたデザインの製品が増えると考えられます。最終的には、エアコンが住宅全体のエネルギーマネジメントシステムやヘルスケアシステムとシームレスに連携し、居住者のライフスタイルに合わせた最適な環境を自律的に提供する未来が期待されます。