ターゲットシーケンシングおよびリシーケンシング市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

ターゲットシーケンシングおよびリシーケンシング市場レポートは、テクノロジー別(ハイブリッドキャプチャーシーケンシング、アンプリコンシーケンシング、CRISPRベースエンリッチメント、分子インバージョンプローブ)、サンプルタイプ別(DNA、RNA)、アプリケーション別(腫瘍学、希少疾患診断など)、エンドユーザー別(学術・研究機関など)、および地域別(北米、欧州など)に区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「ターゲットシーケンシングおよびリシーケンシング市場」に関する本レポートは、2025年から2030年までの成長トレンドと予測を詳細に分析しています。本市場は、テクノロジー(ハイブリッドキャプチャーシーケンシング、アンプリコンシーケンシング、CRISPRベースのエンリッチメント、分子インバージョンプローブ)、サンプルタイプ(DNA、RNA)、アプリケーション(腫瘍学、希少疾患診断など)、エンドユーザー(学術・研究機関など)、および地域(北米、欧州など)によってセグメント化されており、市場予測は米ドル(USD)建てで提供されています。

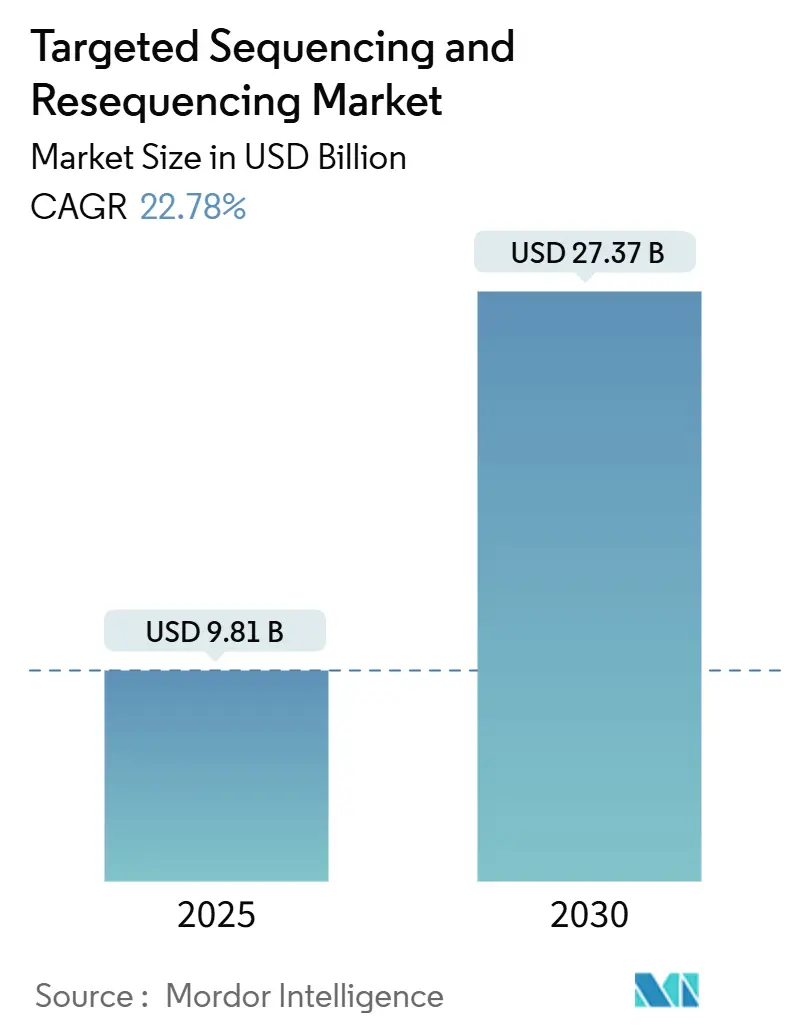

市場概要

本市場の調査期間は2019年から2030年です。市場規模は2025年に98.1億米ドルと推定され、2030年には273.7億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は22.78%と非常に高い成長が見込まれています。地域別では、アジア太平洋地域が最も速い成長を遂げると予測されており、北米が最大の市場シェアを占めています。市場の集中度は中程度です。

市場分析

ターゲットシーケンシングおよびリシーケンシング市場は、次世代シーケンシング(NGS)コストの急速な低下、コンパニオン診断薬規制の明確化、CRISPRベースのエンリッチメントワークフローの進化により、日常的な臨床利用が拡大しています。IlluminaのNovaSeq Xは2024年にゲノムあたりの消耗品コストを200米ドルにまで押し下げ、Ultima Genomicsはさらに30%のコスト削減を実現しました。腫瘍学が依然として検査量の主要な部分を占めていますが、新生児ゲノムスクリーニングのパイロットプログラムや希少疾患プログラムが顧客基盤を拡大しています。アジア太平洋地域では精密医療サービスが拡大し、価格に敏感な製薬アウトソーシングを引き付けており、地域的な勢いが変化しています。Element BiosciencesやOxford Nanoporeなどの競合他社が価格、リード長、ワークフロー自動化のギャップを狙うことで、競争の激しさが増しています。

成長要因(CAGRへの影響)

* NGSコストの低下とスループットの向上(+4.2%): Ultima Genomicsが2024年に全ゲノムシーケンスのコストを100米ドル以下に、IlluminaのNovaSeq Xが以前のシステムと比較してサンプルあたりの費用を60%削減するなど、コストの急速な圧縮が進んでいます。これにより、広範なパネルが単一遺伝子アッセイと経済的に同等になり、新たな臨床サービスが可能になっています。

* 臨床検査室における腫瘍パネル検査の増加(+3.8%): 治療ガイドラインが複数の遺伝子の同時分析を要求するようになり、検査室は単一マーカー検査からパンキャンサーパネルへと移行しています。米国FDAが2024年にNGS腫瘍プロファイリングアッセイをクラスII医療機器に分類したことで、採用が加速しています。

* コンパニオン診断薬の規制承認(+3.1%): FDAの迅速承認経路は、医薬品開発者がゲノムバイオマーカーと臨床試験を密接に結びつけることを奨励し、検証済みパネルの需要を高めています。欧州医薬品庁(EMA)による並行審査も、主要市場での基準を調和させ、商業的範囲を広げています。

* CRISPR-Casベースのターゲットエンリッチメントワークフロー(+2.9%): プログラマブルなCRISPRガイドは、ハイブリッドキャプチャーパネルが困難なGCリッチまたは反復配列領域で高い特異性を提供します。カスタマイズサイクルが短く、ロングリード機器との統合により構造変異の検出が向上します。

* 遺伝性癌パネルの償還拡大(+2.7%):

* 新生児ゲノムスクリーニングパイロットの拡大(+2.1%):

抑制要因(CAGRへの影響)

* 高額な設備投資とサービス契約費用(-2.8%): シーケンサー、自動化ライン、年間サービス契約には多額の投資が必要であり、多くの病院や地域検査室では現在の検査償還では正当化が困難です。新興市場の購入者は輸入関税や限られた資金調達オプションに直面し、デジタルデバイドを広げています。

* バイオインフォマティクス人材の不足とデータボトルネック(-3.2%): 臨床検査室では、資格のあるゲノム解析アナリストの欠員率が40%に達しており、データ解釈が主要な運用上のボトルネックとなっています。このスキルギャップは給与インフレと離職率の増加を引き起こし、小規模な検査室では対応が困難です。

* ハイブリッドキャプチャープローブに関する特許プールライセンス制限(-1.9%):

* FFPE組織におけるサンプルQCの失敗による高い再検査率(-2.1%):

セグメント分析

* テクノロジー別:

* ハイブリッドキャプチャーシーケンシングは2024年に市場シェアの47.82%を占め、臨床検査室での長い検証実績を誇ります。

* CRISPRベースのエンリッチメントは、2030年までに26.36%のCAGRで最も速い成長を遂げると予測されています。優れたオンターゲット率と短い設計サイクルが特徴です。

* アンプリコンシーケンシングは、ホットスポット変異検査のニッチを維持しています。

* 分子インバージョンプローブは、大規模な集団遺伝学研究をサポートしています。

* サンプルタイプ別:

* DNAは2024年に69.42%の収益シェアを維持し、腫瘍学におけるバリアント検出の成熟した規制ガイダンスと安定した償還を反映しています。

* RNAシーケンシングは、医薬品開発者が免疫療法反応を予測する発現シグネチャを求めるにつれて、25.87%のCAGRで急速に成長しています。FFPE RNAにおけるホルマリン架橋を逆転させる酵素修復キットや、セルフリーRNAプロトコルなどの技術進歩がこの成長を後押ししています。

* アプリケーション別:

* 腫瘍学は2024年に市場シェアの63.22%を占め、ガイドラインにリンクした償還と多遺伝子パネルの日常的な使用に牽引されています。

* 希少疾患診断は、新生児ゲノムスクリーニングのパイロットプログラムとオーファンドラッグパイプラインの拡大により、24.78%のCAGRで最も速い成長を遂げています。

* 生殖医療検査も着実に採用が進んでいます。

* エンドユーザー別:

* 臨床および診断検査室は2024年に市場シェアの56.86%を占め、確立された支払い契約とCLIA認定ワークフローに支えられています。

* 製薬およびバイオテクノロジー企業は、バイオマーカー層別化試験が腫瘍学パイプラインを支配しているため、24.63%のCAGRで最も速く成長している顧客です。

地域分析

* 北米: 2024年の収益の41.23%を占め、最大の地域ブロックです。メディケアによる遺伝性癌の広範なカバレッジと、FDAによる検査室開発検査の標準化された監督が採用障壁を下げました。しかし、バイオインフォマティクス専門家の賃金インフレに直面しています。

* アジア太平洋地域: 24.33%のCAGRで成長を牽引する地域です。中国のBGI Genomicsは、輸出対応のDNBSEQ機器を活用して東南アジアでの入札を獲得し、回復しました。日本の腫瘍アグノスティックパネルの償還や韓国の国立バイオバンクの拡大も、対象となる検査量を広げています。

* 欧州: 欧州医薬品庁(EMA)による医薬品とコンパニオン診断薬の同期審査に支えられ、着実な勢いを維持しています。しかし、経済成長の鈍化が設備予算を制約しています。

* ラテンアメリカおよび中東・アフリカ: まだ初期段階ですが、初期費用を最小限に抑える試薬レンタルシステムの輸入量が増加しています。

競争環境

ターゲットシーケンシングおよびリシーケンシング市場は中程度の集中度を示しています。Illumina、Thermo Fisher Scientific、Agilentが2024年の試薬収益の約半分を占めていますが、Element Biosciences、Oxford Nanopore、Pacific Biosciencesなどの競合他社がその差を縮めています。特許訴訟も活発です。

戦略的な動きとしては、主要企業による買収や提携、新技術の開発競争が活発化しています。例えば、IlluminaはGRAILの買収を試みましたが、規制当局の監視に直面しました。一方、Thermo Fisher Scientificは、遺伝子解析のポートフォリオを強化するために複数の企業を買収しています。また、新興企業は、より高速で低コストのシーケンシング技術を開発することで、市場シェアの獲得を目指しています。

このレポートは、「グローバルターゲットシーケンシングおよびリシーケンシング市場」に関する包括的な分析を提供しています。市場の定義、調査範囲、研究方法論から始まり、市場の現状、将来予測、競争環境、そして機会に至るまで、多角的な視点から詳細に解説されています。

まず、市場の全体像と成長予測についてです。本市場は、2025年の98.1億ドルから2030年には273.7億ドルへと、年平均成長率(CAGR)22.78%で急速な拡大が見込まれています。

市場の成長を牽引する主要な要因としては、次世代シーケンシング(NGS)のコスト低下とスループットの向上、臨床検査室における腫瘍パネル検査の増加、コンパニオン診断薬に対する規制当局の承認、遺伝性癌パネルの償還範囲の拡大が挙げられます。さらに、CRISPR-Casベースのターゲット濃縮ワークフローの進化や、新生児ゲノムスクリーニングパイロットプログラムの拡大も、市場成長の重要な推進力となっています。

一方で、市場にはいくつかの阻害要因も存在します。高額な設備投資(Cap-Ex)とサービス契約費用、バイオインフォマティクス分野における人材不足とデータ処理のボトルネック、ハイブリッドキャプチャープローブに関する特許プールライセンスの制限、そしてFFPE(ホルマリン固定パラフィン包埋)組織におけるサンプル品質管理(QC)の失敗による再検査率の高さなどが、市場の発展を妨げる要因として指摘されています。特に、バイオインフォマティクススタッフの欠員率が40%に達しており、クラウドパイプラインの改善にもかかわらずデータ分析の遅延が生じている点が、ラボにおける主要な運用上の課題とされています。

技術別の市場分析では、ハイブリッドキャプチャーシーケンシング、アンプリコンシーケンシング、CRISPRベースのエンリッチメント、分子インバージョンプローブなどが評価されています。中でも、CRISPRベースのエンリッチメントは、ハイブリッドキャプチャーの限界を克服し、年平均成長率26.36%で最も急速に成長しているセグメントです。

サンプルタイプ別ではDNAとRNA、アプリケーション別ではオンコロジー、希少疾患診断、生殖医療およびNIPT(非侵襲的出生前遺伝学的検査)、アグリゲノミクスおよび植物育種、感染症サーベイランスが分析されています。製薬企業は、患者の層別化、治療反応のモニタリング、および医薬品承認期間の短縮を目的として、多遺伝子DNAおよびRNAパネルを臨床試験に組み込んでいます。

エンドユーザー別では、学術・研究機関、臨床・診断ラボ、製薬・バイオテクノロジー企業、CRO(医薬品開発業務受託機関)およびサービスプロバイダーが主要なセグメントとして特定されています。

地域別の分析では、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米が対象です。特にアジア太平洋地域は、政府主導の精密医療イニシアチブ、大規模な人口、および低い運用コストが相まって、年平均成長率24.33%で急速に成長しており、シーケンシングベンダーからの注目を集めています。

競争環境の章では、市場集中度、市場シェア分析、そして10x Genomics, Agilent Technologies, Illumina, Thermo Fisher Scientificなどを含む主要な20社の企業プロファイルが詳細に提供されています。これらのプロファイルには、企業概要、主要セグメント、財務情報、戦略的情報、製品・サービス、および最近の動向が含まれています。

最後に、レポートは市場の機会と将来の展望、特に未開拓の領域と満たされていないニーズの評価にも焦点を当てています。これにより、市場参加者は将来の成長戦略を策定するための貴重な洞察を得ることができます。

このレポートは、ターゲットシーケンシングおよびリシーケンシング市場の現状と将来を深く理解するための不可欠な情報源となっています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 NGSコストの低下とスループットの向上

- 4.2.2 臨床検査室における腫瘍パネル検査の増加

- 4.2.3 コンパニオン診断薬の規制承認

- 4.2.4 遺伝性癌パネルの償還拡大

- 4.2.5 CRISPR-Casベースのターゲット濃縮ワークフロー

- 4.2.6 新生児ゲノムスクリーニングパイロットの拡大

- 4.3 市場の阻害要因

- 4.3.1 高い設備投資とサービス契約費用

- 4.3.2 バイオインフォマティクス人材の不足とデータボトルネック

- 4.3.3 ハイブリッドキャプチャプローブに関する特許プールライセンス制限

- 4.3.4 FFPE組織におけるサンプルQCの失敗による高い再検査率

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジーの見通し

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

- 5.1 テクノロジー別

- 5.1.1 ハイブリッドキャプチャーシーケンシング

- 5.1.2 アンプリコンシーケンシング

- 5.1.3 CRISPRベースの濃縮

- 5.1.4 分子インバージョンプローブ

- 5.2 サンプルタイプ別

- 5.2.1 DNA

- 5.2.2 RNA

- 5.3 用途別

- 5.3.1 腫瘍学

- 5.3.2 希少疾患診断

- 5.3.3 リプロダクティブヘルス&NIPT

- 5.3.4 アグリゲノミクス&植物育種

- 5.3.5 感染症サーベイランス

- 5.4 エンドユーザー別

- 5.4.1 学術・研究機関

- 5.4.2 臨床・診断ラボ

- 5.4.3 製薬・バイオテクノロジー企業

- 5.4.4 CROおよびサービスプロバイダー

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 10x Genomics, Inc.

- 6.3.2 Agilent Technologies Inc.

- 6.3.3 Azenta Life Sciences

- 6.3.4 BGI Genomics Co., Ltd.

- 6.3.5 Bio-Rad Laboratories, Inc.

- 6.3.6 Danaher

- 6.3.7 Eurofins Scientific SE

- 6.3.8 F. Hoffmann-La Roche Ltd

- 6.3.9 GenScript Biotech Corporation

- 6.3.10 Illumina Inc.

- 6.3.11 Invitae

- 6.3.12 Macrogen Inc.

- 6.3.13 New England Biolabs, Inc.

- 6.3.14 Oxford Nanopore Technologies PLC

- 6.3.15 Pacific Biosciences of California Inc.

- 6.3.16 Personalis, Inc.

- 6.3.17 Qiagen N.V.

- 6.3.18 Revvity

- 6.3.19 Thermo Fisher Scientific Inc.

- 6.3.20 Twist Bioscience Corporation

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

ターゲットシーケンシングおよびリシーケンシングは、現代のゲノム科学において極めて重要な技術であり、特定の遺伝子領域に焦点を当ててDNA配列を解析する手法を指します。この技術は、全ゲノムシーケンシングと比較して、コスト効率が高く、データ解析が容易であるという利点から、幅広い分野で活用されています。

まず、ターゲットシーケンシングの定義についてご説明いたします。ターゲットシーケンシングとは、ゲノム全体を網羅的に解析するのではなく、特定の遺伝子、エクソン、または関心のあるゲノム領域のみを選択的にシーケンシングする手法です。これにより、研究者や臨床医は、特定の疾患に関連する遺伝子変異や、特定の形質に関与する遺伝子多型などを効率的に検出することが可能となります。一方、リシーケンシングとは、既に参照ゲノム配列が確立されている生物種において、個体間の遺伝的差異(一塩基多型(SNP)、挿入・欠失(indel)、構造変異など)を特定するために、そのゲノムを再度シーケンシングするプロセスを指します。このキーワードは、特定の領域を対象としたシーケンシングを通じて、既知の配列との比較を行う一連のプロセス全体を包括的に表現していると言えます。主な目的は、解析の効率化、コストの削減、そして特定の変異の検出感度向上にあります。

次に、ターゲットシーケンシングおよびリシーケンシングの種類について解説いたします。ターゲット領域を濃縮する方法は大きく二つに分けられます。一つは「ハイブリダイゼーションキャプチャー法」です。これは、ビオチンなどで標識されたRNAまたはDNAプローブを用いて、目的のゲノム領域を特異的に捕捉し、磁気ビーズなどを用いて分離・濃縮する方法です。エクソームシーケンシング(全エクソン領域のシーケンシング)や、特定の疾患に関連する遺伝子パネルのシーケンシングに広く用いられています。もう一つは「アンプリコンシーケンシング法」です。これは、ポリメラーゼ連鎖反応(PCR)を用いて、目的のゲノム領域を特異的に増幅し、その増幅産物をシーケンシングする方法です。特定のホットスポット変異の解析や、微生物叢解析における16S rRNA遺伝子シーケンシングなどに適しています。リシーケンシングの文脈では、全ゲノムリシーケンシングと、特定の遺伝子パネルやエクソームを対象としたターゲットリシーケンシングが存在し、目的に応じて使い分けられています。

これらの技術は、多岐にわたる分野で活用されています。主な用途としては、まず「疾患研究および診断」が挙げられます。遺伝性疾患の原因遺伝子の特定、がんのドライバー遺伝子変異の検出と個別化医療への応用、感染症の病原体ゲノム解析や薬剤耐性遺伝子の検出などに不可欠です。次に、「集団遺伝学および進化研究」においても、集団内の遺伝的多様性の解析や、特定の形質に関連する遺伝子座の同定に貢献しています。さらに、「農業および畜産」分野では、品種改良や病害耐性遺伝子の特定に利用され、食料生産の効率化に寄与しています。また、「法医学」においては、個人識別や血縁鑑定などにも応用されています。

ターゲットシーケンシングおよびリシーケンシングを支える関連技術も重要です。基盤となるのは、イルミナ、サーモフィッシャーサイエンティフィック(Ion Torrent)、パシフィックバイオサイエンシズ、オックスフォードナノポアテクノロジーズなどが提供する「次世代シーケンサー(NGS)」です。これらのプラットフォームが、大量のDNA配列データを高速かつ低コストで生成することを可能にしています。また、生成された膨大なシーケンスデータを解析するためには、「バイオインフォマティクス」が不可欠です。リードマッピング、変異コール、アノテーション、統計解析などの専門的な解析ツールやパイプラインが用いられます。アンプリコンシーケンシングの根幹をなす「PCR」技術も重要な関連技術であり、さらに微量な変異の定量検出には「デジタルPCR(dPCR)」が利用されることもあります。

市場背景としては、ターゲットシーケンシングおよびリシーケンシング市場は急速な成長を遂げています。この成長の主な要因は、シーケンシングコストの継続的な低下、個別化医療やプレシジョンメディシンの需要増加、遺伝子診断の普及、そしてバイオインフォマティクスツールの進化にあります。主要なプレイヤーとしては、シーケンサーメーカーであるイルミナやサーモフィッシャーサイエンティフィック、ターゲットエンリッチメントキットを提供するアジレント、ロシュ(Kapa Biosystems)、ツイストバイオサイエンス、IDTなどが挙げられます。また、受託解析サービスを提供する多くの企業も市場の拡大に貢献しています。一方で、データ量の増大に伴う解析の複雑さ、遺伝子情報利用における倫理的・法的・社会的問題(ELSI)、そして技術の標準化の必要性といった課題も存在します。

将来展望としては、ターゲットシーケンシングおよびリシーケンシング技術はさらなる進化を遂げると予測されます。より高精度、高感度、低コストなシーケンシング技術の開発が進み、ロングリードシーケンシングのターゲット化や、シングルセルレベルでのターゲットシーケンシングも実用化が進むでしょう。応用分野も拡大し、リキッドバイオプシーによるがんの早期診断や治療モニタリング、出生前診断や新生児スクリーニングの普及、感染症の迅速診断と疫学調査などが一層進展すると考えられます。また、人工知能(AI)や機械学習との融合により、シーケンスデータの解析が高度化され、より深い生物学的知見が得られるようになるでしょう。これらの進展は、遺伝子情報に基づいた治療法の選択や薬剤応答性の予測、さらには予防医療への貢献を通じて、個別化医療の推進に大きく寄与すると期待されています。