耐摩耗鋼板市場規模・シェア分析 – 成長動向と予測 (2025年 – 2030年)

耐摩耗鋼板レポートは、製品タイプ(耐摩耗鋼板、高強度耐摩耗鋼板など)、厚さ(10mm未満、10mm~30mm、30mm超)、用途(鉱業、建設、重機など)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東およびアフリカ)別に分類されています。市場予測は、数量(トン)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

耐摩耗鋼板市場の概要

本レポートは、耐摩耗鋼板市場の規模、シェア、成長トレンド、および2025年から2030年までの予測を詳細に分析しています。製品タイプ(耐摩耗性鋼板、高強度耐摩耗性鋼板など)、厚さ(10mm未満、10~30mm、30mm超)、用途(鉱業、建設、重機など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に市場をセグメント化し、市場予測は数量(トン)で提供されています。

市場規模とシェアの分析

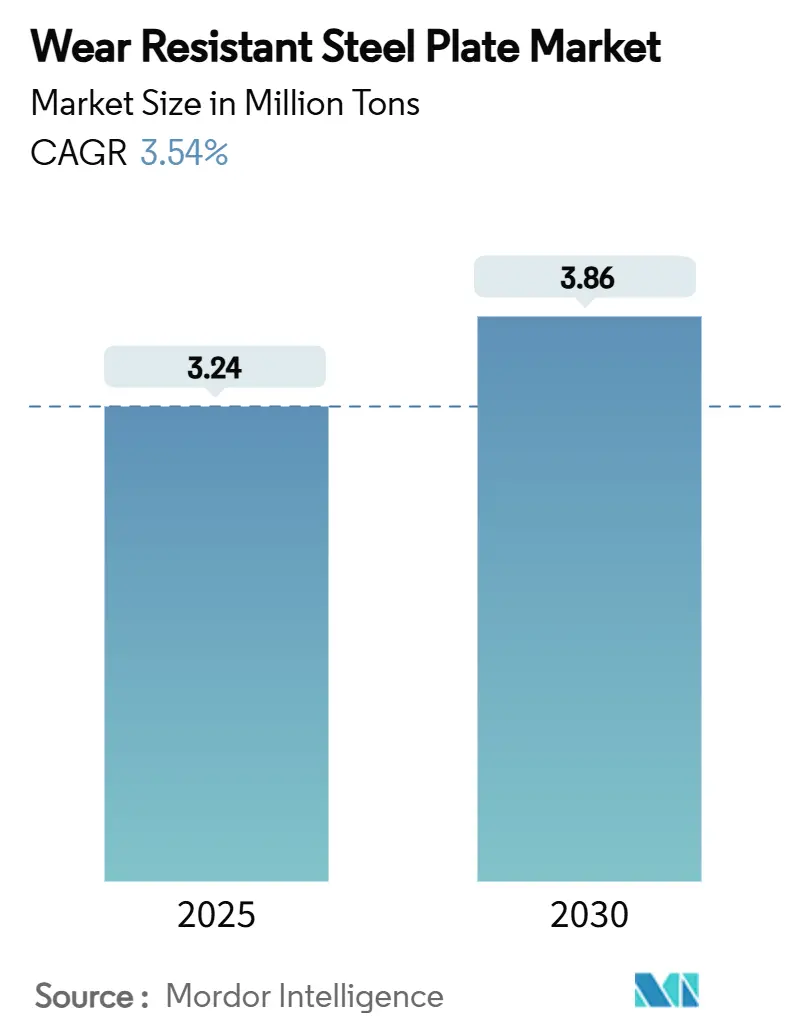

耐摩耗鋼板市場は、2025年には324万トンと推定され、2030年には386万トンに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は3.54%です。この着実な成長は、鉱業における設備更新の加速、急速な都市インフラ整備、および水素対応グリーン鋼への推進によって支えられています。

メーカーは、耐用年数を延ばすための熱処理プロファイルと微細合金化学を改良し続けており、顧客の焦点は初期価格からライフサイクル経済へと移行しています。建設分野におけるプロジェクトリードタイムの短縮は、高い硬度と良好な溶接性を兼ね備えた鋼板グレードの需要を増幅させています。また、2025年には鉄鉱石価格の緩和によりコスト圧力が軽減され、メーカーの利益率が向上し、対象となる顧客層が拡大すると予想されています。

主要なレポートのポイント

* 製品タイプ別: 2024年には耐摩耗性鋼板が耐摩耗鋼板市場シェアの45.76%を占め、最も大きな割合を占めました。耐衝撃性鋼板は、2030年までに4.03%のCAGRで最も速い成長を遂げると予測されています。

* 厚さ別: 30mm超の鋼板が2024年の数量の52.35%を占め、2030年までに3.92%のCAGRで成長しています。

* 用途別: 鉱業が2024年に44.21%のシェアを維持しましたが、建設は2030年までに4.69%のCAGRで加速すると予測されています。

* 地域別: アジア太平洋地域が2024年の数量の46.42%を占め、4.47%のCAGRを記録し、地域リーダーシップを維持すると見込まれています。

世界の耐摩耗鋼板市場のトレンドと洞察

市場の推進要因

* 鉱業および建設産業からの需要増加: 世界的な鉱石生産量の増加、より深い採掘ピット、高処理量破砕機により、調達担当者は硬度と耐クラック性に注力しています。米国では、画期的な産業政策を背景に、2024年の製造関連建設支出が2,000億ドルを超え、バッチプラント、コンベヤ構造、材料サイロにおける鋼板需要を直接押し上げています。

* インフラ開発と都市化の進展: 新興経済圏の都市化は、採石骨材、セメント、および大量の400~600 HB鋼板を消費する重機を必要とします。インドは2035年までに国内鉄鋼需要を2億4,000万~2億6,000万トンに、2030~31年までに一人当たりの消費量を160kgにすることを目標としています。

* 産業機械および重機分野の成長: OEMは、保証経済を確保するために、設計サイクルの早い段階で鋼板グレードの選択を組み込んでいます。電動パワートレインへの移行は、機械の他の部分で達成された軽量化が耐久性基準を損なわないようにするため、超硬薄板の需要を強化しています。

* 機器の長寿命化とメンテナンスコスト削減の必要性: 大規模な露天掘り鉱山におけるダウンタイムコストは1時間あたり2万ドルに達する可能性があり、オペレーターはライナー交換の頻度を月次から年次に削減する合金を好みます。デジタルツインやオンボードテレマティクスの採用も摩耗率を定量化し、高グレード鋼板の調達承認を容易にしています。

* 水素対応グリーン鋼プロセスにおける高度な耐摩耗グレードの必要性: 欧州や北米を中心に、水素対応グリーン鋼の製造プロセスにおいて、より高度な耐摩耗グレードの鋼板が求められています。

市場の抑制要因

* プレミアム耐摩耗鋼板の高い初期費用: SSABとEvrazは2025年1月に鋼板の定価を1トンあたり60ドル引き上げ、汎用構造用鋼に対する長期的なプレミアムを強調しました。特に東南アジアやアフリカなど、資金調達コストが高い新興市場では、初期費用が採用を抑制する要因となります。

* 代替品(肉盛り溶接、セラミックス、ポリマー)の利用可能性: ロボット溶接によって堆積される肉盛り合金は、局所的な表面の耐摩耗寿命を3倍にすることができ、鋼板全体を交換するよりも大幅にコストを削減できます。アルミナセラミックタイルやUHMW-PEライナーも、低衝撃で微粒子を扱う用途で鋼板の代替となります。

セグメント分析

* 製品タイプ別: 耐衝撃性鋼板がイノベーションを牽引

耐衝撃性グレードは4.03%のCAGRで最も速い成長を遂げ、採石トラック、フロントエンドローダー、廃棄物シュレッダーなどの移動機器において衝撃吸収が重視されていることを反映しています。しかし、耐摩耗性鋼板は2024年の数量の45.76%を維持し、シュートやホッパーで滑り摩耗が支配的な用途での継続的な関連性を示しています。

25MnBクローラー鋼の研究では、ニオブによる微細合金化が降伏強度を1,450 MPaに高め、低温靭性を向上させることが明らかになりました。

* 厚さ別: ヘビーデューティー用途では厚板が好まれる

30mm超の鋼板が2024年のトン数の52.35%を占め、鉱業およびバルク材料処理が依然として消費を支配していることを証明しています。10~30mmの鋼板は、掘削機のバケット、ミキサードラム、セメントプラントのフードなどに使用され、重量と耐久性のバランスを提供します。10mm未満の製品は、軽量化が重要な鉄道車両の床や農業用耕うん機での使用が増加しています。

* 用途別: 建設が鉱業を上回る加速

鉱業は、破砕機、ドラグラインバケット、移送シュートにおける高い交換頻度により、2024年に44.21%の数量を維持しました。しかし、建設は、米国のインフラ投資雇用法や多国籍住宅プログラムに牽引され、4.69%のCAGRで最も速い成長を遂げる見込みです。

輸送機器、特に鉄道貨車やダンプトレーラーは、耐久性と軽量化の交差点で台頭しており、600 HBでありながら成形可能な鋼板の障壁を取り除いています。

地域分析

* アジア太平洋地域: 2024年の数量の46.42%を占め、2030年までに4.47%のCAGRで成長エンジンであり続けるでしょう。中国の11億7,300万トンの鉄鋼生産能力と2023年の輸出の36.2%増が、地域内の鋼板工場に豊富なスラブ原料を供給しています。

* 北米: 成熟した市場ですが、住宅建設の回復力と重機のニアショアリングにより、安定した交換需要を維持しています。

* 欧州: 需要の停滞と政策主導の脱炭素化コストに直面していますが、REPowerEUと再生可能エネルギーへの刺激策が、風力発電タワー内部や廃棄物発電ボイラーなどのニッチな成長を解き放っています。

* 南米および中東・アフリカ: 数量は小さいものの、高い弾力性を示しています。ブラジルの鉄鉱石ロイヤルティは運搬トラックのフリートアップグレードに資金を提供し、GCCのパイプライン拡張は内部クラッド耐摩耗パイプを必要とし、世界の耐摩耗鋼板市場に広がりをもたらしています。

競争環境

競争環境は中程度に細分化されています。ArcelorMittal、日本製鉄、SSABは、独自の焼入れ焼戻しラインとグローバルな流通網を活用して、OEM契約を確保しています。戦略的投資は水素ベースの製錬に集中しています。日本製鉄は、欧州のCBAM関税に先立ち、低CO₂耐摩耗鋼板を発売するため、2025年にグリーン水素供給契約の入札を目指しています。

耐摩耗鋼板業界の主要企業

* AG der Dillinger Hüttenwerke

* ArcelorMittal

* JFE Steel Corporation

* SSAB

* thyssenkrupp AG

最近の業界動向

* 2025年3月: Hyundai Steelは、年間270万トンの自動車用鋼板生産を目標とする、排出量の少ない58億ドルのルイジアナEAF鋼板工場を発表しました。

* 2024年7月: Baosteelは、中東・北アフリカ全域の建設およびエネルギープロジェクトに供給する中東鋼板合弁事業の設立に合意しました。

このレポートは、世界の耐摩耗鋼板市場に関する詳細な分析を提供しています。市場の定義、調査範囲、および調査方法について説明し、市場の主要な動向と将来予測を提示しています。

エグゼクティブサマリーによると、世界の耐摩耗鋼板の需要は、2030年までに386万トンに達すると予測されており、2025年からの年平均成長率(CAGR)は3.54%で拡大する見込みです。

市場の成長を牽引する主な要因としては、鉱業および建設産業からの需要の増加、インフラ開発と都市化の進展、産業機械および重機部門の成長が挙げられます。また、機器の長寿命化とメンテナンスコストの削減ニーズ、さらには水素対応のグリーン鋼プロセスにおける高度な耐摩耗グレードの要求も重要な推進力となっています。

一方で、市場にはいくつかの抑制要因も存在します。プレミアム耐摩耗鋼板の初期コストが高いこと、硬化肉盛り、セラミックス、ポリマーなどの代替品の存在、鉄鉱石および合金元素の価格変動が市場の成長を妨げる可能性があります。

市場は、製品タイプ、厚さ、用途、および地域別に詳細に分析されています。

製品タイプ別では、耐摩耗性プレート、高強度耐摩耗性プレート、耐衝撃性プレート、オーバーレイおよびバイメタルプレートに分類されます。このうち、耐衝撃性プレートは、移動機械における衝撃荷重を吸収する特性を持ち、年平均成長率4.03%と、耐摩耗性プレート(摺動摩耗に優れる)よりも速い成長を示しています。

用途別では、鉱業、建設、重機、鉄鋼・鋳造、輸送、その他(農業、リサイクル、セメント・骨材産業など)の分野で利用されています。特に建設機械分野は、インフラプログラムの加速に伴い、年平均成長率4.69%で最も急速に成長しているエンドユースセグメントです。

地域別では、アジア太平洋地域が最大の消費地域であり、2024年の市場ボリュームの46.42%を占め、地域別で最も高い年平均成長率4.47%で成長しています。これは、中国の鉱業規模とインドのインフラブームが大きく貢献しています。北米、ヨーロッパ、南米、中東・アフリカも重要な市場です。

競争環境の分析では、市場集中度、戦略的動向、市場シェア/ランキング分析が提供されています。AG der Dillinger Hüttenwerke、ArcelorMittal、JFEスチール、日本製鉄、POSCO、SSAB、thyssenkrupp AGなど、多数の主要企業がプロファイルされており、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、製品とサービス、最近の動向などが含まれています。

市場の機会と将来の展望としては、未開拓のニーズの評価、鋼の硬化および熱処理技術の進歩、モバイル機器における軽量かつ耐久性のある材料への需要、循環経済の可能性とプレートのリサイクル性に関する革新が挙げられます。特に、鉄鋼メーカーは炭素排出目標への対応として、水素ベースの製錬やグリーン電力への投資を進めており、400HB以上の硬度を犠牲にすることなく、低CO2耐摩耗鋼板の製造を可能にしています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 鉱業および建設産業からの需要増加

- 4.2.2 インフラ開発と都市化の進展

- 4.2.3 産業機械および重機分野の成長

- 4.2.4 機器の長寿命化とメンテナンスコスト削減の必要性

- 4.2.5 高度な耐摩耗グレードを必要とする水素対応グリーン鋼プロセス

- 4.3 市場抑制要因

- 4.3.1 プレミアム耐摩耗鋼板の高額な初期費用

- 4.3.2 代替品(肉盛り溶接、セラミックス、ポリマー)の利用可能性

- 4.3.3 鉄鉱石および合金元素価格の変動

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(数量)

- 5.1 製品タイプ別

- 5.1.1 耐摩耗プレート

- 5.1.2 高強度耐摩耗プレート

- 5.1.3 耐衝撃プレート

- 5.1.4 オーバーレイおよびバイメタルプレート

- 5.2 厚さ別

- 5.2.1 10 mm未満

- 5.2.2 10~30 mm

- 5.2.3 30 mm超

- 5.3 用途別

- 5.3.1 鉱業

- 5.3.2 建設

- 5.3.3 重機

- 5.3.4 鉄鋼および鋳造

- 5.3.5 輸送

- 5.3.6 その他の用途(農業、リサイクル、セメント・骨材産業)

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 日本

- 5.4.1.3 インド

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 北欧諸国

- 5.4.3.8 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%) / ランキング分析

- 6.4 企業プロファイル {グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む}

- 6.4.1 AG der Dillinger Hüttenwerke

- 6.4.2 ArcelorMittal

- 6.4.3 Bisalloy

- 6.4.4 EVRAZ

- 6.4.5 HYUNDAI STEEL

- 6.4.6 JFEスチール株式会社

- 6.4.7 Leeco Steel LLC

- 6.4.8 日本製鉄株式会社

- 6.4.9 NLMK

- 6.4.10 Nucor Corporation

- 6.4.11 Outokumpu

- 6.4.12 POSCO

- 6.4.13 中国宝武鋼鉄集団有限公司

- 6.4.14 山東潤海ステンレス鋼有限公司

- 6.4.15 SSAB

- 6.4.16 thyssenkrupp AG

- 6.4.17 voestalpine Stahl GmbH

- 6.4.18 Yieh Corp.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

耐摩耗鋼板は、その名の通り、摩耗に対する優れた抵抗力を持つ特殊な鋼板であり、過酷な環境下で使用される機械や設備の寿命を大幅に延長するために不可欠な材料です。一般的な鋼板と比較して、表面硬度が高く、かつ内部に靭性(粘り強さ)を保持している点が最大の特徴と言えます。摩耗とは、物体が接触し、相対運動することによって表面が徐々に失われる現象であり、アブレシブ摩耗(研削摩耗)、衝撃摩耗、滑り摩耗、腐食摩耗など、様々な形態が存在します。耐摩耗鋼板は、これらの摩耗形態に対して高い抵抗力を発揮するよう設計されており、設備の稼働率向上、メンテナンスコストの削減、そして安全性の確保に大きく貢献しています。その製造には、特定の合金元素の添加と、厳密に管理された熱処理プロセスが用いられ、高硬度と靭性という相反する特性を両立させています。

耐摩耗鋼板には、その特性や製造方法によっていくつかの主要な種類が存在します。最も広く普及しているのは、焼入れ焼戻し型耐摩耗鋼板です。これは、炭素やクロム、モリブデン、ニッケル、ボロンなどの合金元素を添加した鋼を、高温に加熱して急冷する焼入れ処理と、その後に適切な温度で再加熱する焼戻し処理を施すことで、高い硬度と優れた靭性を兼ね備えさせたものです。硬度レベルはブリネル硬さ(HBW)で表示され、一般的に400HBW、450HBW、500HBW、550HBW、さらには600HBWといったグレードがあり、用途に応じて選択されます。硬度が高いほど耐摩耗性は向上しますが、加工性や靭性は低下する傾向があるため、バランスが重要となります。次に、高マンガン鋼(オーステナイト系マンガン鋼)があります。これは、マンガンを多量に含むことで、衝撃を受けると表面が加工硬化し、硬度が増すという特性を持っています。内部は高い靭性を保つため、特に衝撃摩耗が激しい環境で優れた性能を発揮します。破砕機のライナーや鉄道の分岐器などに用いられます。さらに、クロム炭化物溶接肉盛鋼板も重要な種類の一つです。これは、ベースとなる軟鋼板の上に、クロムを主成分とする特殊な溶接材料を肉盛溶接することで、非常に硬いクロム炭化物の層を形成させたものです。この炭化物層は極めて高い耐摩耗性を持ち、特にアブレシブ摩耗に対して優れた効果を発揮します。セメント工場や鉱山、製鉄所などのシュートやライナー、ファンブレードなどに使用されます。その他にも、セラミックス粒子を複合させたものや、工具鋼系の特殊な耐摩耗鋼板も存在し、特定の用途で利用されています。

耐摩耗鋼板の用途は非常に多岐にわたります。その主要な使用例としては、まず建設機械が挙げられます。ショベルカーのバケット、ブルドーザーのブレード、ダンプトラックの荷台ライナー、コンクリートミキサー車のドラムなど、土砂や岩石、コンクリートなどの硬い材料を扱う部分に広く採用されています。次に、鉱山機械では、破砕機(ジョークラッシャー、コーンクラッシャーなど)のライナーやハンマー、ミル(粉砕機)の内張り、鉱石を運搬するシュートやコンベアの部品などに不可欠です。セメント・骨材産業においても、クリンカークーラー、サイクロン、ミキサー、シュート、ホッパーなど、粉体や粒体を扱う設備で摩耗対策として使用されます。製鉄・製鋼産業では、コークス炉、焼結機、高炉周辺の設備、スラグ処理装置、スクラップ処理装置など、高温かつ摩耗が激しい箇所でその性能が求められます。また、農業機械の耕うん爪やプラウ、リサイクル産業の破砕機や選別機、さらには発電所の石炭処理設備、製紙工場のチップシュート、船舶の貨物倉など、様々な産業分野で設備の長寿命化と効率化に貢献しています。

耐摩耗鋼板の性能を最大限に引き出すためには、関連する様々な技術が重要となります。まず、製造技術としては、最適な合金設計が挙げられます。炭素、マンガン、クロム、モリブデン、ニッケル、ボロンなどの合金元素の配合を精密に調整することで、目的とする硬度と靭性のバランスを実現します。また、熱処理技術、特に焼入れと焼戻しのプロセスは、鋼板の微細組織と機械的特性を決定づける上で極めて重要です。冷却速度の制御や焼戻し温度の最適化が、最終製品の品質を左右します。加工技術も不可欠です。高硬度であるため、一般的な鋼板に比べて切断、溶接、曲げ、穴あけといった加工が難しくなります。切断にはプラズマ切断、レーザー切断、ガス切断などが用いられ、特に厚板ではガス切断が一般的です。溶接においては、適切な溶接材料の選定、予熱・後熱処理、溶接条件の管理が、溶接部の硬化や割れを防ぐために重要です。曲げ加工では、高剛性のプレス機械と適切な曲げ半径の選定が必要となります。穴あけ加工には、超硬ドリルや高剛性の加工機械が用いられます。これらの加工技術は、耐摩耗鋼板の適用範囲を広げ、多様な形状の部品製造を可能にしています。さらに、製品の品質を保証するための評価技術として、硬度試験(ブリネル硬さ試験など)、摩耗試験(アブレシブ摩耗試験、衝撃摩耗試験など)、衝撃試験、引張試験などが実施されます。

耐摩耗鋼板の市場は、グローバルな経済活動と密接に連動しています。市場背景としては、まず世界的なインフラ投資の活発化が挙げられます。特に新興国における建設需要や、先進国における老朽化したインフラの更新需要は、建設機械や鉱山機械の需要を押し上げ、結果として耐摩耗鋼板の需要増に繋がっています。また、資源開発の進展も重要な要因です。鉱物資源やエネルギー資源の採掘量が増加すれば、それに伴い鉱山機械や運搬設備の需要が高まり、耐摩耗鋼板の消費量も増加します。環境規制の強化も市場に影響を与えています。リサイクル産業の発展は、廃棄物処理や資源再生のための破砕機、選別機などの需要を生み出し、耐摩耗鋼板の新たな市場を形成しています。企業が設備投資を行う上で、設備の長寿命化やメンテナンスコストの削減は常に重要な課題であり、耐摩耗鋼板はこれらのニーズに応えるソリューションとして高い評価を受けています。原材料価格の変動やグローバルな競争環境は、製品価格やサプライチェーンに影響を与えますが、高性能な耐摩耗鋼板に対する需要は安定しており、技術革新が市場を牽引しています。

将来展望として、耐摩耗鋼板の分野ではさらなる技術革新が期待されています。一つは、新素材の開発です。より高い硬度と靭性を両立させた次世代の耐摩耗鋼板や、セラミックスなどの異種材料との複合化による超耐摩耗材料の開発が進められるでしょう。また、軽量化と耐摩耗性の両立も重要なテーマであり、自動車や航空機など、軽量化が求められる分野への応用も視野に入れています。製造技術の進化も不可欠です。AIやIoTを活用した生産プロセスの最適化、品質管理の高度化により、より高品質で安定した製品供給が可能になります。積層造形(3Dプリンティング)技術の進化は、複雑な形状を持つ耐摩耗部品の製造を可能にし、設計の自由度を大幅に高める可能性があります。環境対応も重要な課題です。製造プロセスにおけるCO2排出量の削減、リサイクル性の高い材料の開発、そして製品の長寿命化による資源消費の抑制は、持続可能な社会の実現に貢献します。さらに、スマート化の進展も期待されます。耐摩耗鋼板にセンサーを組み込み、摩耗状態をリアルタイムで監視する技術が実用化されれば、設備の予知保全が可能となり、突発的な故障によるダウンタイムを最小限に抑えることができるでしょう。これらの技術革新は、耐摩耗鋼板が今後も様々な産業分野において、その重要性を増していくことを示唆しています。