セラミックマトリックス複合材 市場規模・シェア分析:成長動向と予測 (2025-2030年)

セラミック基複合材料市場レポートは、製品タイプ(C/C、C/SiC、酸化物/酸化物など)、最終用途産業(自動車、航空宇宙、防衛など)、および地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)別に業界をセグメント化しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

セラミックマトリックス複合材料(CMCs)市場の概要と予測

はじめに

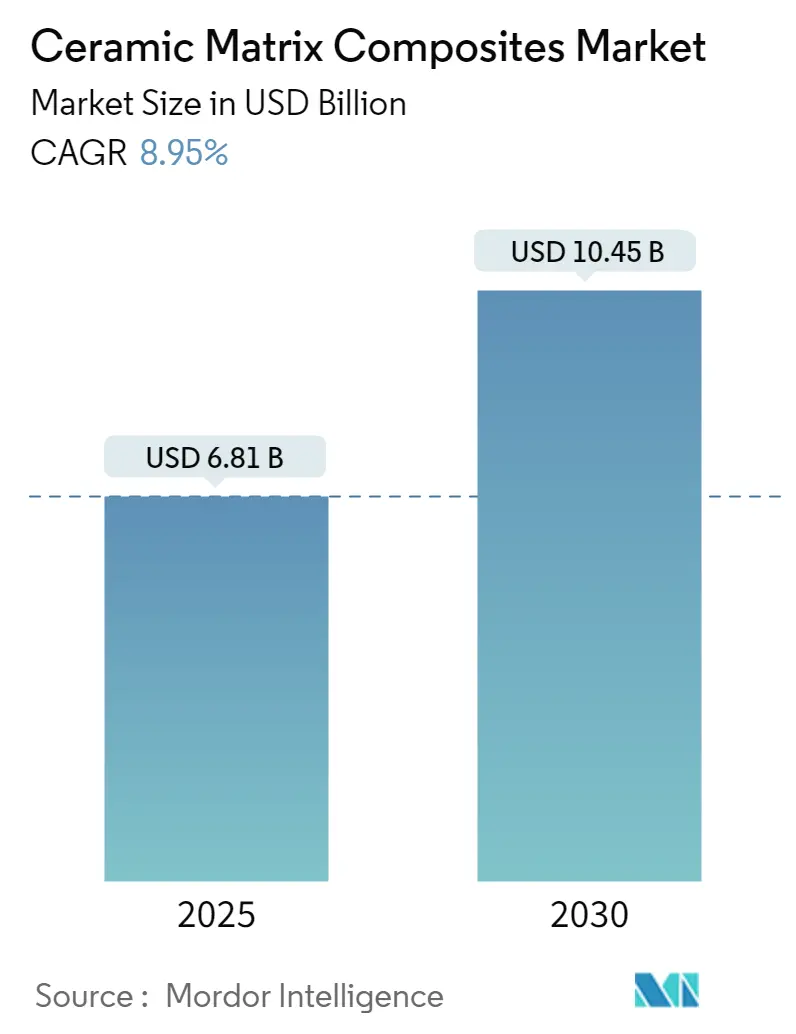

セラミックマトリックス複合材料(CMCs)の世界市場は、2025年には68.1億米ドルと評価され、2030年までに104.5億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.95%を記録する見込みです。この成長は、CMCsが金属の靭性とセラミックスの耐熱性を兼ね備え、航空宇宙エンジン、極超音速システム、産業用ガスタービンなどの性能向上を可能にするという特性に支えられています。軽量推進システムへの投資、より厳格な燃料燃焼基準、可変燃料タービンの採用、長寿命の高温部品への需要が、現在の市場需要を形成しています。

市場規模と成長予測

* 調査期間: 2019年~2030年

* 2025年の市場規模: 68.1億米ドル

* 2030年の市場規模: 104.5億米ドル

* 成長率(2025年~2030年): 8.95% CAGR

* 最も急速に成長する市場: アジア太平洋

* 最大の市場: 北米

* 市場集中度: 低

主要なレポートのポイント

* 製品タイプ別: SiC/SiC複合材料が2024年にCMCs市場シェアの55.19%を占め、2030年までには11.05%の最速CAGRで成長すると予測されています。

* エンドユーザー産業別: 航空宇宙分野が2024年の収益の45.42%を占めました。防衛分野は9.08%のCAGRで最も急速に成長するセグメントです。

* 地域別: 北米が2024年のCMCs市場規模の37.96%を占め、アジア太平洋地域は10.84%のCAGRで拡大すると予測されています。

市場のトレンドと洞察

促進要因(Drivers)

1. 防衛分野における耐熱バリア用途の増加: 防衛機関は熱性能を主要な設計基準としており、米国の極超音速兵器プログラムでは2,000°Cを超える温度で構造安定性を維持できる材料が求められています。CMCsは、電子機器の堅牢化や航空機外殻の保護に不可欠であり、防衛請負業者が生存性のために高価格を受け入れることで、CMCsの早期認定が加速し、他の分野にも恩恵をもたらしています。

2. 軽量車両プラットフォームの需要: 電気自動車や自動運転車のプログラムでは、積極的な軽量化目標が追求されています。CMCsはニッケル基合金よりも最大65%軽量でありながら、排気温度で機能強度を維持します。自動車生産量の増加は、自動繊維配置のようなニアネットシェイププロセスへの移行を促し、生産サイクルを短縮しています。

3. 再生可能ガスタービン改修の増加: 太陽光や風力発電の断続性を補完する可変燃料タービンには、急速な負荷変動と高い燃焼温度に対応できる高温部品が必要です。CMCs製のベーンは冷却空気の排出を削減し、システム効率を2~3%向上させます。この傾向は、CMCs市場を航空宇宙分野以外にも広げ、収益源を多様化させています。

4. 極超音速車両の研究開発加速: マッハ5を超える飛行試験では、機体表面温度が1,500°Cを超え、急峻な熱勾配が発生します。再利用可能な極超音速デモンストレーターでは、CMCsが航空機外殻に使用され、複数回の飛行に耐え、性能と改修経済性を実証しました。政府のロードマップでは、CMCs製造能力がデュアルユースインフラの優先事項として挙げられ、連邦資金が投入されています。

5. 防衛分野におけるCMCs用途の増加: 防衛分野でのCMCsの採用は、極超音速兵器、ミサイル、航空機エンジンなどの高性能アプリケーションにおける需要の増加によって推進されています。

抑制要因(Restraints)

1. 超合金と比較した高い生産コスト: CMCs部品は、高温繊維の引き抜きや長時間の浸透工程により、同等の金属部品よりも3~5倍高価です。SCANCUTプロジェクトのような自動化の進展により加工時間は短縮されていますが、初期取得価格は価格に敏感な電力および自動車ユーザーにとって依然として障壁となっています。

2. 複雑な多段階製造プロセス: 化学蒸着やポリマー浸透には数日間の炉内処理が必要であり、スループットと歩留まりを制約しています。自動テープ積層と統合された反応溶融浸透は、密度を維持しながらサイクルタイムを短縮することが証明されています。デジタルツインとAI駆動制御は、より厳密なプロセスウィンドウを約束しますが、工場規模での展開には資本とスキルが必要です。

3. 繊維粉塵排出規制の強化: ヨーロッパや北米を中心に、繊維粉塵排出に関するより厳格な規制が導入されており、CMCsの製造プロセスに影響を与え、追加のコストや技術的課題をもたらす可能性があります。

セグメント分析

製品タイプ別: SiC/SiCの優位性がイノベーションを推進

SiC/SiC複合材料は2024年にCMCs市場シェアの55.19%を占め、2030年までに11.05%のCAGRで成長すると予測されています。2GPaを超える強度を持つより微細なピッチ繊維の統合により、その構造的適用範囲が拡大しています。新しいジェットエンジンコアがシュラウド、燃焼器ライナー、ノズルエクステンションにSiC/SiCを認定するにつれて、SiC/SiCアプリケーションのCMCs市場規模は急激に増加すると予測されています。炭素/炭素(C/C)システムは、酸化を制御できるロケットノズルでニッチを維持し、酸化物/酸化物(Oxide/Oxide)グレードは、ピーク温度よりも固有の酸化安定性を重視する産業用熱交換器で牽引力を増しています。

エンドユーザー産業別: 航空宇宙のリーダーシップと防衛の加速

航空宇宙セグメントは、CMCs製シュラウドやノズルが数千の商用エンジンに採用された長年の認定プログラムの恩恵を受け、2024年に収益の45.42%を占めました。新しい単通路型航空機がCMCsを豊富に含むコアを搭載して就航するにつれて、航空宇宙分野のCMCs市場規模は着実に拡大すると予想されます。防衛分野は、極超音速滑空体やスクラムジェットのプロトタイプが超高温ボディを要求するため、9.08%のCAGRで最も急速な成長を示しています。防衛分野のCMCs市場シェアは依然として小さいものの、プログラムがプロトタイプから少量初期生産に移行するにつれて毎年増加しています。

地域分析

* 北米: 航空宇宙および防衛のエコシステムが密集しているため、北米は2024年のCMCs市場収益の37.96%を占めました。この地域には、SiC繊維の引き抜き、部品の積層、機械加工、エンジン組み立てにわたる垂直統合されたサプライチェーンが存在します。政府のイニシアチブはパイロットラインに助成金を投入し、地域の生産能力を支えています。

* アジア太平洋: 中国と日本が戦略的材料プログラムを強化しているため、アジア太平洋地域は2030年までに10.84%の最速CAGRを達成します。各国の計画は、高性能繊維の供給独立を目指しており、2035年までに目標が設定されています。自動車の電化も、軽量で熱弾力性のある部品に対する地域の需要を刺激しています。

* ヨーロッパ: ヨーロッパは、再生可能エネルギーを重視したグリッドをサポートするタービン改修や、ロールス・ロイスのUltraFanのような新しい航空機エンジンデモンストレーターを通じて、安定したシェアを維持しています。EUの研究ネットワークは、産業用炉に適した酸化物/酸化物グレードを成熟させるために公的資金と民間資金をプールし、適用範囲を広げています。

競争環境

CMCs市場は高度に細分化されており、ゼネラル・エレクトリック・カンパニー、ロールス・ロイス、サフランなどの航空宇宙分野のリーダーが、独自の繊維化学と浸透プロセスを用いて市場を支配しています。彼らの前方統合は、部品の信頼性を確保し、認定サイクルを加速させ、大きな参入障壁を生み出しています。中小の材料専門企業は、独自の性能要件を持つ産業および核融合エネルギー分野に焦点を当てています。

主要プレーヤー:

* General Electric Company

* Rolls-Royce

* Safran

* SGL Carbon

* CoorsTek Inc.

最近の業界動向

* 2024年2月: 三菱ケミカルグループ株式会社は、独自のピッチ系炭素繊維を用いた高耐熱セラミックマトリックス複合材料(CMC)を開発しました。このCMCは、1,500°Cの温度に耐えることができ、酸素透過バリア層を備え、1,500°Cで1時間曝露後も強度を維持します。同社は、2030年代初頭までに予想される再利用可能な宇宙輸送システムや宇宙回収プラットフォーム向けにこの技術を強化することを目指しています。

* 2023年4月: ナショナル・コンポジット・センター(NCC)と英国原子力庁(UKAEA)は、HASTE-Fプログラムの下で核融合グレードの炭化ケイ素セラミックマトリックス複合材料を開発しました。このイニシアチブは、核融合アプリケーションにおける炭化ケイ素複合材料(SiC/SiC)の使用における工学的課題に対処するものです。

まとめ

CMCs市場は、航空宇宙、防衛、エネルギー、自動車といった多様なエンドユーザー産業からの需要に牽引され、今後も堅調な成長が期待されます。技術革新と製造プロセスの改善によりコストが削減され、より広範な用途での採用が進むことで、市場はさらに拡大していくでしょう。

本レポートは、セラミックマトリックス複合材料(CMC)市場に関する詳細な分析を提供しています。CMCは、セラミック繊維をセラミック(酸化物または非酸化物)マトリックスに埋め込むことで、1,200℃を超える環境下での靭性、耐熱衝撃性、強度を向上させた構造部品として定義されています。主な用途は、航空宇宙エンジン、極超音速システム、エネルギー用タービン、および一部の高性能自動車部品です。ただし、プロトタイプ部品、リサイクルされた破片、ハイブリッドポリマーセラミック積層材は本研究の範囲外とされています。

調査は、一次調査(推進エンジニア、複合材料工具専門家、調達担当者へのインタビュー)と二次調査(NASA、欧州宇宙機関、米国防総省の公開データ、企業報告書、学術誌、特許動向など)を組み合わせて実施されました。市場規模の算出と予測は、OEM生産量に基づくトップダウンアプローチと、サプライヤーからの情報に基づくボトムアップチェックを併用しています。データは複数のアナリストによるレビューと検証を経ており、信頼性の高い情報を提供しています。

市場の主要な知見として、セラミックマトリックス複合材料市場は2025年に68.1億米ドルの価値があり、2030年までに104.5億米ドルに成長すると予測されています。製品タイプ別では、SiC/SiC複合材料が2024年に55.19%の市場シェアを占め、年平均成長率(CAGR)11.05%で最も急速に成長しています。地域別では、アジア太平洋地域が産業化と先進材料に対する政府支援により、2030年まで10.84%のCAGRで最も急速な拡大が見込まれています。CMCは、2,000℃を超える温度で構造強度を維持し、耐酸化性を持つため、極超音速飛行に必要な再利用可能な設計を可能にする点で極めて重要です。しかし、最大の課題は、超合金と比較して3~5倍高い生産コストですが、新しい自動化された製造ルートにより、この差は縮まりつつあります。

市場の成長を牽引する要因としては、防衛用途の熱遮蔽材アプリケーションの増加、軽量車両プラットフォームの需要、防衛分野におけるセラミックマトリックス複合材料の利用拡大、再生可能ガスタービン改修の増加、極超音速車両の研究開発加速が挙げられます。一方、市場の成長を抑制する要因としては、超合金と比較して高い生産コスト、複雑な多段階製造プロセス、および繊維粉塵排出に関するより厳格な規制が指摘されています。

本レポートでは、市場を以下の主要なセグメントに分類して分析しています。

* 製品タイプ別: C/C、C/SiC、酸化物/酸化物、SiC/SiC。

* 最終用途産業別: 自動車、航空宇宙、防衛、エネルギー・電力、電気・電子、その他の最終用途産業(医療など)。

* 地域別: アジア太平洋(中国、インド、日本、韓国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランスなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、アラブ首長国連邦など)に細分化されています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア/ランキング分析が行われ、3M、ゼネラル・エレクトリック、京セラ、東レ、三菱ケミカルグループといった主要企業の詳細なプロファイルが提供されています。これらのプロファイルには、企業概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向などが網羅されています。

市場の機会と将来の展望については、未開拓のニーズの評価を通じて、さらなる成長の可能性が示唆されています。特に、製造コストの課題を克服し、先進的なアプリケーションへの適用が拡大することで、市場は今後も発展していくと見込まれています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 防衛グレードの遮熱用途の増加

- 4.2.2 軽量車両プラットフォームの需要

- 4.2.3 防衛分野におけるセラミックマトリックス複合材料の用途拡大

- 4.2.4 再生可能ガスタービン改修の増加

- 4.2.5 極超音速車両の研究開発加速

- 4.3 市場の阻害要因

- 4.3.1 超合金と比較して高い生産コスト

- 4.3.2 複雑な多段階製造プロセス

- 4.3.3 より厳格な繊維粉塵排出基準

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の度合い

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 C/C

- 5.1.2 C/SiC

- 5.1.3 酸化物/酸化物

- 5.1.4 SiC/SiC

- 5.2 エンドユーザー産業別

- 5.2.1 自動車

- 5.2.2 航空宇宙

- 5.2.3 防衛

- 5.2.4 エネルギー・電力

- 5.2.5 電気・電子

- 5.2.6 その他のエンドユーザー産業(医療など)

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 マレーシア

- 5.3.1.6 タイ

- 5.3.1.7 インドネシア

- 5.3.1.8 ベトナム

- 5.3.1.9 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 トルコ

- 5.3.3.7 ロシア

- 5.3.3.8 北欧諸国

- 5.3.3.9 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 コロンビア

- 5.3.4.4 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 カタール

- 5.3.5.4 エジプト

- 5.3.5.5 ナイジェリア

- 5.3.5.6 南アフリカ

- 5.3.5.7 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 3M

- 6.4.2 applied thin films inc.

- 6.4.3 CeramTec GmbH

- 6.4.4 COIC

- 6.4.5 CoorsTek Inc.

- 6.4.6 General Electric Company

- 6.4.7 HTMS Ltd.

- 6.4.8 京セラ株式会社

- 6.4.9 LANCER SYSTEMS

- 6.4.10 三菱ケミカルグループ株式会社

- 6.4.11 Pratt & Whitney

- 6.4.12 Rolls-Royce

- 6.4.13 Safran

- 6.4.14 SGL Carbon

- 6.4.15 Starfire Systems Inc.

- 6.4.16 東レ株式会社

- 6.4.17 UBE株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

セラミックマトリックス複合材(CMC)は、セラミックス繊維をセラミックス基材(マトリックス)で強化した先進複合材料でございます。従来のバルクセラミックスが持つ優れた耐熱性、耐食性、軽量性といった特性を維持しつつ、その最大の弱点である脆性や低い破壊靭性を克服するために開発されました。繊維がマトリックス中の亀裂の進展を阻止し、エネルギーを吸収することで、高い耐損傷性と信頼性を実現します。これにより、極限環境下での使用が可能となり、様々な産業分野で注目を集めております。

この材料の最大の特徴は、高温環境下での優れた機械的特性と安定性です。金属材料では耐えられないような1000℃を超える高温域でも強度を維持し、クリープ変形や酸化・腐食に強いという利点があります。また、金属に比べて比重が小さいため、部品の軽量化に大きく貢献します。これらの特性は、航空宇宙、エネルギー、自動車といった分野において、燃費向上、効率化、長寿命化といった形で多大なメリットをもたらします。

セラミックマトリックス複合材には、使用される繊維やマトリックスの種類、そして強化形態によって様々なタイプが存在します。繊維としては、炭化ケイ素(SiC)繊維、アルミナ(Al2O3)繊維、炭素(C)繊維などが一般的です。マトリックスには、炭化ケイ素(SiC)、アルミナ(Al2O3)、窒化ケイ素(Si3N4)などが用いられます。強化形態としては、一方向強化、二次元織物、三次元織物、チョップドファイバーなどがあり、用途に応じて最適な構造が選択されます。製造方法も多岐にわたり、化学気相浸透法(CVI)、溶融浸透法(MI)、ポリマー含浸熱分解法(PIP)、スラリー含浸焼結法(SIS)などがあり、それぞれに特徴と適用範囲がございます。例えば、CVI法は緻密で高性能な材料が得られますが、製造に時間とコストがかかる傾向があります。

セラミックマトリックス複合材の用途は非常に広範です。最も期待されているのは航空宇宙分野で、ジェットエンジンのタービンブレード、ノズル、燃焼器ライナー、排気ダクトなどに適用され、エンジンの高温化による燃費向上とCO2排出量削減に貢献しています。また、再突入機やスペースシャトルの耐熱タイル、ロケットノズルなど、極めて高い耐熱性が求められる部品にも使用されます。エネルギー分野では、ガスタービン発電機の高温部品に採用され、発電効率の向上に寄与しています。原子力発電所の高温ガス炉の構造材や核融合炉のブランケット材料としても研究が進められております。

自動車分野では、高性能ブレーキディスクやクラッチ部品に採用され、軽量化、耐摩耗性、耐フェード性の向上を実現しています。また、エンジン部品のターボチャージャーや排気系部品への適用も検討されており、高温化と軽量化による性能向上を目指しています。産業機械分野では、高温炉の構造材、熱交換器、溶融金属ポンプ部品、半導体製造装置部品(高純度、耐プラズマ性)など、過酷な環境下での使用が求められる箇所でその特性が活かされています。防衛分野においても、ミサイルノーズコーンや装甲材などへの応用が期待されております。

セラミックマトリックス複合材の性能を最大限に引き出すためには、様々な関連技術が不可欠です。まず、高品質で低コストなセラミックス繊維、特にSiC繊維の開発が重要であり、耐熱性、強度、クリープ特性のさらなる向上が求められています。次に、繊維とマトリックス間の界面制御技術が極めて重要です。この界面は、材料の靭性発現に大きく影響するため、弱界面層(例えば窒化ホウ素(BN)や熱分解炭素(PyC))を形成する技術が研究されています。また、複雑な形状の部品を製造するための成形・加工技術や、材料の健全性を評価する非破壊検査技術も不可欠です。さらに、異種材料との接合技術や、耐酸化性・耐環境性を向上させるための表面コーティング技術(例:環境バリアコーティング、EBC)も、実用化に向けた重要な要素でございます。

市場背景としては、航空機エンジンの燃費向上とCO2排出量削減、ガスタービン発電の高効率化、自動車の軽量化・高性能化といった世界的なトレンドが、セラミックマトリックス複合材の需要を牽引しています。特に、航空機エンジン市場では、GE AviationやRolls-Royce、Safranといった主要メーカーが積極的に開発を進めており、次世代エンジンのキーマテリアルとして位置づけられています。日本企業も、宇部興産(現UBE)、日本カーボン、東レなどが、高品質なSiC繊維やCMC材料の開発・製造において世界をリードしております。

一方で、セラミックマトリックス複合材の普及にはいくつかの課題もございます。最も大きな課題は、製造コストの高さです。特に、高性能なセラミックス繊維の製造コストや、複雑な製造プロセスに起因するコストが、量産化の障壁となっています。また、量産技術の確立や標準化の遅れ、非破壊検査や品質保証の難しさ、設計データの不足なども課題として挙げられます。これらの課題を克服し、コスト競争力を高めることが、今後の市場拡大には不可欠でございます。

将来展望としては、まずコスト低減が最重要課題であり、製造プロセスの効率化、低コスト繊維の開発、量産技術の確立が引き続き進められるでしょう。性能面では、さらなる高温耐性、耐環境性、長寿命化が追求され、より高い温度で使用可能な繊維やマトリックスの開発が期待されます。用途の面では、宇宙探査機、超音速旅客機、次世代エネルギーシステム(例えば核融合炉)など、極限環境での新たな利用が拡大していくと予測されます。また、材料設計やプロセス最適化において、AIやCAEといったデジタル技術の活用が進み、開発期間の短縮や性能向上が図られるでしょう。環境負荷低減の観点から、リサイクル技術の開発も重要なテーマとなります。将来的には、セラミックマトリックス複合材と金属、ポリマーなど異種材料とのハイブリッド化も進み、より多様な機能を持つ複合材料が生まれる可能性もございます。これらの技術革新と市場のニーズが相まって、セラミックマトリックス複合材は、持続可能な社会の実現に不可欠な基盤材料として、その重要性を一層高めていくことと存じます。