整形外科医療機器市場規模・シェア分析 – 成長動向と予測 (2026年~2031年)

整形外科用デバイス市場レポートは、製品タイプ(人工関節置換インプラント、脊椎インプラント、外傷固定デバイス、スポーツ医療デバイスなど)、テクノロジー(従来型、3Dプリント患者特異的インプラントなど)、エンドユーザー(病院、外来手術センター、専門クリニックなど)、および地域(北米、欧州、アジア太平洋、MEA、南米)によって区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

整形外科用医療機器市場の概要

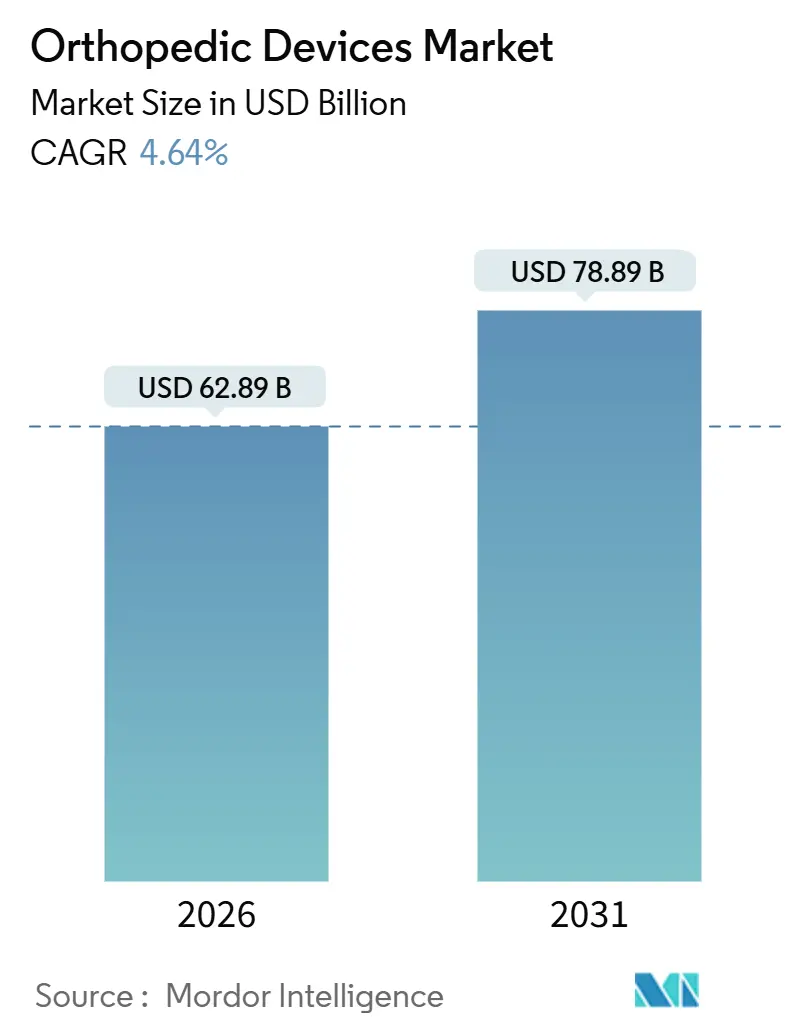

整形外科用医療機器市場は、2020年から2031年を調査期間としています。2026年には628.9億米ドルと推定され、2031年には788.9億米ドルに達すると予測されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は4.64%です。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度とされています。

市場分析

この市場は、人口の高齢化、変形性関節症の有病率の増加、低侵襲技術の急速な採用によって牽引されています。一方で、償還圧力や原材料価格の変動が市場全体の勢いを抑制しています。整形外科用生物製剤(Orthobiologics)は二桁成長を遂げ、外来手術センター(ASC)が手術シェアを獲得し、ロボット技術と3Dプリンティングが調達のダイナミクスを再構築しています。同時に、アジア太平洋地域の数量ベース調達(VBP)はプレミアムブランドに価格規律を課し、欧州連合の医療機器規制(MDR)は新規インプラントの市場投入までの期間を長期化させています。このため、市場リーダーは、バンドルされたロボットプラットフォーム、サプライチェーンの現地化、データ活用型のアフターケアサービスを通じて、利益率の維持を図っています。

主要なレポートのポイント

* 製品タイプ別: 2025年に人工関節インプラントが市場シェアの35.78%を占め、整形外科用生物製剤は2031年までに10.22%のCAGRで成長すると予測されています。

* 技術別: 2025年に従来のインプラントが市場規模の47.83%を占めましたが、ロボット支援およびナビゲーションシステムは2030年までに9.84%のCAGRを記録すると予測されています。

* エンドユーザー別: 2025年に病院が市場の55.18%を占めましたが、ASCは2031年までに8.86%のCAGRで拡大すると予測されています。

* 地域別: 2025年に北米が収益の42.64%を占め、アジア太平洋地域は2031年までに8.76%のCAGRで成長すると予測されています。

市場のトレンドと洞察(推進要因)

市場の成長を牽引する主な要因は以下の通りです。

* 世界の高齢化人口と変形性関節症の有病率の増加: 世界保健機関によると、2030年までに60歳以上の人口は6人に1人となり、2050年には21億人に達すると予測されています。変形性関節症はすでに5億9500万人に影響を与えており、東アジアと西ヨーロッパで最も急速に増加しています。日本と韓国では一人当たりのインプラント需要が高いものの、償還上限が厳しいため、企業は多様な製品ポートフォリオを展開しています。中国では、高齢者人口が都市部に集中しており、民間病院では高価格帯の製品が、公的入札では経済的な国内製インプラントが好まれる傾向にあります。

* ロボット手術と3Dプリンティングにおける技術進歩: ロボット技術は、多くの大量手術センターで調達の必須条件となっています。Zimmer BiometのROSA ShoulderやJohnson & JohnsonのVELYSプラットフォームがStrykerのMakoやSmith & NephewのCoriに加わり、適応症が膝や股関節から肩や部分関節へと拡大しています。病院はロボットとインプラントのバンドル契約を交渉し、複数年の手術量を確保することで、整形外科用医療機器市場を統合されたエコシステムへと固定しています。一方、3Dプリンティングはガイドから荷重支持インプラントへと進化し、3D Systemsは骨の成長を促進する格子構造を持つチタン製足首ケージの承認を得ました。分散型積層造形は在庫を削減しますが、現地のプリントハブでのISO 13485に準拠した品質管理が求められます。

* 外来手術センター(ASC)の拡大: ASCは病院よりも低いオーバーヘッドで整形外科手術を提供し、バンドル支払いインセンティブと合致しています。米国のASCにおける大関節手術件数は、2020年の10,800件から2023年には38,600件に急増し、2029年までに膝および股関節置換術の30%を占める見込みです。インプラントメーカーは、ASCの選好を獲得するため、迅速回復プロトコル、遠隔モニタリング、ジャストインタイム在庫サービスなどを提供しています。欧州では施設ライセンスが厳格なため遅れていますが、スペインや英国のプライベートエクイティ支援ネットワークが外来手術の加速を示唆しています。

* アジアの数量ベース調達(VBP)による費用対効果の高い国内イノベーション: 中国とインドは数量ベース調達を実施しており、膝インプラントの価格を50~70%削減し、国内製造承認の急増を促しています。2024年だけでも、中国では23件の新規整形外科用医療機器ライセンスが発行されました。国内企業は現在、低コストのインプラントをアフリカや東南アジアに輸出し、多国籍企業はシェアを守るために生産を現地化しています。これにより、整形外科用医療機器市場は価格に敏感な大量生産層とプレミアム技術セグメントに二分され、グローバルメーカーは二重のポートフォリオを育成することを余儀なくされています。

市場のトレンドと洞察(抑制要因)

市場の成長を抑制する主な要因は以下の通りです。

* 高い機器コストと償還ギャップ: 新興市場では自己負担額が40%を超えることが多く、高度なインプラントは多くの人々にとって手の届かないものとなっています。ブラジルの公的医療制度では、膝インプラント1個あたり約600米ドルしか償還されず、小売価格の約2,000~3,000米ドルと比較して大きなギャップがあります。米国のメディケアは2025年に全膝関節形成術の支払いを2%削減し、グループ購入組織への交渉力をシフトさせました。メーカーは、価格に敏感な地域向けに簡素化された製品ラインで対応していますが、グレーマーケットへの流用がチャネル間の競合リスクをもたらしています。

* 厳格な規制承認と製品リコール: 欧州のMDRによる承認の遅延は、欧州での製品投入サイクルを12~24ヶ月延長させ、一部の企業はFDA経路を優先するようになっています。2024年のZimmer Biometの股関節プロテーゼのリコールのような注目度の高いリコールは、金属材料や摩擦学に対する監視を強化し、訴訟リスクと外科医の慎重さを高めています。中小企業はコンプライアンスコストに苦しんでおり、業界の統合を加速させています。

セグメント分析

* 製品タイプ別: 整形外科用生物製剤が収益構成の変化を加速

整形外科用生物製剤は、2031年までに10.22%のCAGRで市場全体を上回る成長を遂げ、脊椎固定術や外傷移植術で牽引力を増しています。人工関節インプラントは2025年に整形外科用医療機器市場規模の35.78%を占め、依然として最大のシェアを占めていますが、成熟市場での成長鈍化と価格圧力の激化により、その成長は緩やかになっています。変形性関節症の有病率により、膝インプラントが市場を支配しており、リバース型人工肩関節システムが肩セグメントのシェアを拡大しています。メーカーは、過去の金属対金属ベアリングに関する懸念に対処するため、股関節においてセラミック対ポリエチレンベアリングへと移行しています。足関節形成術はニッチな手技ですが、積層造形された患者固有のコンポーネントのおかげで牽引力を増しています。外科医は、採取部位の罹患率を最小限に抑えるため、脱灰骨マトリックスと合成代替品を組み合わせることが増えており、整形外科用生物製剤の普及を促進しています。外傷固定は着実な手術量をもたらしていますが、病院は汎用的なネジやプレートについて積極的に交渉しています。脊椎インプラントは、固定ケージと運動温存型ディスクに分類され、若い患者は後者を選択する傾向があります。スポーツ医学機器、特に生体吸収性アンカーは、アクティブエイジングのトレンドに乗っています。これらの変化は、整形外科用医療機器市場のシェアを生物製剤と高利益率の軟部組織ソリューションへと再配分しています。

* 技術別: ロボット技術と3Dプリンティングが従来の優位性に挑戦

従来のインプラントは2025年に整形外科用医療機器市場シェアの47.83%を占めましたが、ロボット支援システムは、再現性の高いアライメントと入院期間の短縮を求める病院に後押しされ、9.84%のCAGRで進歩しています。Makoの単一の導入は、施設を100万米ドルの独自ハードウェアと、そのライフサイクルにわたる安定したインプラント量に固定する可能性があります。3Dプリンティングは生産をケアポイントに近づけ、在庫を削減しますが、分散型プリントファームにISO 13485準拠の義務を課します。積層造形が骨統合を促進する格子構造を再現するにつれて、患者固有の荷重支持インプラントは試験段階から日常的な使用へと移行し、個別化されたケアのための整形外科用医療機器市場規模を拡大しています。Zimmer BiometのPersona IQ膝のようなセンサー内蔵型インプラントは、リアルタイムの荷重データを送信し、接続されたデバイスを長期モニタリングに位置付けています。AI駆動型計画ツールは、バイアス検証における規制上の逆風に直面しており、承認期間を延長していますが、将来のワークフロー自動化に期待が寄せられています。従来のインプラントは2031年まで市場シェアを維持すると予想されますが、データ豊富なプラットフォームがプレミアムな償還を獲得するにつれて、整形外科用医療機器市場は、よりパーソナライズされた、データ駆動型ソリューションへと進化するでしょう。この変革は、患者の転帰を改善し、医療費を最適化する可能性を秘めており、業界全体の成長をさらに加速させることが期待されます。

本レポートは、世界の整形外科用医療機器市場に関する詳細な分析を提供しています。

市場定義と範囲

この市場は、関節再建システム、外傷固定プレート、脊椎インプラント、関節鏡視下手術ツール、整形外科用生物製剤など、人体の骨や関節を外科的に修復、置換、安定させるための埋め込み型および再利用可能な製品を対象としています。ただし、補助装具、外部リハビリテーション補助具、松葉杖は調査範囲から除外されています。

市場の概要と成長予測

整形外科用医療機器市場は、2026年に628.9億米ドル、2031年には788.9億米ドルに達すると予測されており、堅調な成長が見込まれています。特に、整形外科用生物製剤は年平均成長率(CAGR)10.22%と市場全体の2倍以上の速さで拡大しています。地域別では、中国とインドに牽引されるアジア太平洋地域が8.76%のCAGRで最も高い成長を遂げると予測されており、量ベースの調達がインプラントの普及を加速させています。技術面では、MakoやVELYSといったシステムに代表されるロボット支援手術が9.84%のCAGRで市場を大きく変革しています。また、外来手術センター(ASC)は、低オーバーヘッドとバンドル支払い制度との整合性により、2029年までに米国の大関節手術の30%を占めると予想されています。

市場の推進要因

主な推進要因としては、以下の点が挙げられます。

* 世界的な高齢化と変形性関節症の有病率の増加

* スポーツ外傷や事故の増加

* ロボット手術や3Dプリンティングにおける技術進歩

* 外来手術センター(ASC)の拡大

* AI対応スマートインプラントとデータ駆動型アライメントの導入

* アジアにおける量ベースの調達による費用対効果の高い国内イノベーション

市場の阻害要因

一方、市場の成長を妨げる要因には、以下の課題があります。

* デバイスの高コストと償還ギャップ

* 厳格な規制承認と製品リコール

* チタン、PEEK、セラミックスなどの重要な原材料のボトルネック

* AIデバイスの承認を遅らせるアルゴリズムバイアスとサイバーリスク

技術動向

技術面では、従来型インプラントに加え、3Dプリントによる患者固有インプラント、ロボット支援およびナビゲーションシステム、スマートセンサー対応インプラント、AI駆動型計画・測定ツールなど、先進技術の導入が進んでいます。

市場セグメンテーション

市場は、以下の主要なセグメントに詳細に分析されています。

* 製品タイプ別: 関節置換インプラント(膝、股関節、肩、足首)、脊椎インプラント(固定型、非固定型)、外傷固定デバイス、スポーツ医療デバイス、整形外科用生物製剤(脱灰骨基質、合成骨代替品、幹細胞治療製品)、その他。

* 技術別: 従来型インプラント、3Dプリントによる患者固有インプラント、ロボット支援およびナビゲーションシステム、スマートセンサー対応インプラント、AI駆動型計画・測定ツール。

* エンドユーザー別: 病院、外来手術センター、専門整形外科クリニック、在宅・リハビリテーション施設。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、オーストラリア、韓国など)、中東・アフリカ、南米。

競争環境

Arthrex Inc.、Johnson & Johnson (DePuy Synthes)、Medtronic、Stryker Corporation、Zimmer Biomet Holdings Inc.など、多数の主要なグローバル企業が市場で競争しています。レポートでは、これらの企業のプロファイル、市場シェア分析、最近の動向も含まれています。

調査方法論

本レポートは、整形外科医、病院の調達担当者、地域流通業者への一次調査と、政府機関の統計、企業報告書、業界ニュースなどの二次調査を組み合わせた厳格な方法論に基づいています。市場規模の算出と予測は、トップダウンおよびボトムアップの両方のアプローチを用いて行われ、高齢者人口の増加、ロボット支援手術の普及、平均販売価格(ASP)の動向などが主要なモデルドライバーとなっています。データの検証は複数段階で行われ、高い信頼性を確保しています。

レポートの信頼性

Mordor Intelligenceのレポートは、厳密な製品範囲、二重追跡モデリング、継続的な検証により、意思決定者に対して透明性があり、現実的かつ分析的に厳密なベースラインを提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 世界的な高齢化と変形性関節症の有病率

- 4.2.2 スポーツ外傷および外傷発生率の増加

- 4.2.3 ロボット手術と3Dプリンティングにおける技術進歩

- 4.2.4 外来手術センターの拡大

- 4.2.5 AI対応スマートインプラントとデータ駆動型アライメント

- 4.2.6 アジアの量ベース調達による費用対効果の高い国内イノベーション

- 4.3 市場の阻害要因

- 4.3.1 高いデバイスコストと償還のギャップ

- 4.3.2 厳格な規制承認と製品リコール

- 4.3.3 重要な原材料のボトルネック(チタン、PEEK、セラミックス)

- 4.3.4 アルゴリズムバイアスとサイバーリスクによるAIデバイス承認の遅延

- 4.4 規制環境

- 4.5 技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対立

5. 市場規模と成長予測

- 5.1 製品タイプ別

- 5.1.1 関節置換インプラント

- 5.1.1.1 膝インプラント

- 5.1.1.2 股関節インプラント

- 5.1.1.3 肩インプラント

- 5.1.1.4 足首インプラント

- 5.1.2 脊椎インプラント

- 5.1.2.1 脊椎固定デバイス

- 5.1.2.2 非固定デバイス

- 5.1.3 外傷固定デバイス

- 5.1.3.1 プレート&スクリュー

- 5.1.3.2 髄内釘

- 5.1.3.3 創外固定器

- 5.1.4 スポーツ医学デバイス

- 5.1.4.1 関節鏡デバイス

- 5.1.4.2 軟部組織修復インプラント

- 5.1.5 整形外科用生物製剤

- 5.1.5.1 脱灰骨基質

- 5.1.5.2 合成骨代替品

- 5.1.5.3 幹細胞治療製品

- 5.1.6 その他の製品タイプ

- 5.2 技術別

- 5.2.1 従来のインプラント

- 5.2.2 3Dプリント患者特異的インプラント

- 5.2.3 ロボット支援およびナビゲーションシステム

- 5.2.4 スマートセンサー搭載インプラント

- 5.2.5 AI駆動型計画および測定ツール

- 5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 外来手術センター

- 5.3.3 整形外科専門クリニック

- 5.3.4 在宅およびリハビリテーション施設

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 Arthrex Inc.

- 6.3.2 B. Braun Melsungen AG (Aesculap)

- 6.3.3 Conmed Corporation

- 6.3.4 Enovis (旧DJO Global)

- 6.3.5 Exactech

- 6.3.6 Globus Medical (NuVasive Inc.)

- 6.3.7 Integra LifeSciences

- 6.3.8 Johnson & Johnson (DePuy Synthes)

- 6.3.9 LimaCorporate

- 6.3.10 Medtronic

- 6.3.11 MicroPort Orthopedics

- 6.3.12 Orthofix Medical Inc.

- 6.3.13 Össur

- 6.3.14 Paragon 28

- 6.3.15 SeaSpine

- 6.3.16 Smith & Nephew plc

- 6.3.17 Spineart SA

- 6.3.18 Stryker Corporation

- 6.3.19 Wright Medical

- 6.3.20 Zimmer Biomet Holdings Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

整形外科医療機器は、骨、関節、靭帯、腱、筋肉といった運動器系の疾患や外傷の診断、治療、そしてリハビリテーションに用いられる医療機器の総称でございます。これらの機器は、患者様の疼痛緩和、機能回復、そして生活の質の向上を目的として開発され、多岐にわたる種類が存在いたします。

まず、その種類について詳しく見てまいりますと、大きく分けて体内に埋め込む「インプラント型機器」と、体外で使用する「非インプラント型機器」がございます。インプラント型機器の代表例としては、変形性関節症や関節リウマチなどで損傷した関節を置き換える人工関節(人工股関節、人工膝関節、人工肩関節など)が挙げられます。これらは金属(チタン合金、コバルトクロム合金)、セラミック、ポリエチレンなどの生体適合性の高い素材で構成され、患者様の活動性や骨の状態に合わせて様々なデザインが提供されております。また、骨折治療に用いられる骨接合材料も重要なインプラントであり、プレート、スクリュー、髄内釘、ワイヤーなどが骨を固定し、治癒を促進いたします。脊椎疾患に対しては、脊椎を安定させるためのケージ、ロッド、スクリューといった脊椎インプラントが使用され、脊柱管狭窄症や椎間板ヘルニア、脊椎変性疾患、脊椎骨折などの治療に不可欠でございます。

一方、非インプラント型機器には、診断に用いられるX線装置、CT、MRI、超音波診断装置といった画像診断機器がございます。これらは運動器の状態を正確に把握し、適切な治療計画を立てる上で極めて重要です。手術中に使用される骨切り器、ドリル、リーマー、鉗子、メスなどの手術器具も、整形外科手術の精度と安全性を支える基盤となります。さらに、術後の機能回復を促すリハビリテーション機器も多種多様で、電気刺激治療器や超音波治療器といった物理療法機器、CPM(持続的他動運動)装置やトレッドミルなどの運動療法機器がございます。患者様の日常生活をサポートする装具や義肢もこの範疇に含まれ、義足や義手、コルセット、サポーター、ブレースなどが機能改善や疼痛軽減に貢献いたします。近年では、骨や軟骨の再生を促進する再生医療関連の機器や材料も注目を集めております。

これらの整形外科医療機器は、様々な用途で活用されております。外傷治療においては、骨折や脱臼、靭帯損傷などの急性期治療において、骨接合術や関節再建術に不可欠でございます。変形性関節症や脊椎変性疾患といった変性疾患の治療では、人工関節置換術や脊椎固定術が患者様のQOLを大きく改善いたします。関節リウマチなどの炎症性疾患、骨腫瘍の切除と再建、脊柱側弯症などの先天性疾患の治療にも幅広く用いられております。また、術後の機能回復や疼痛管理を目的としたリハビリテーションにおいても、その役割は非常に大きいものでございます。

整形外科医療機器の進化を支える関連技術は多岐にわたります。材料科学の進歩は、生体適合性や耐久性に優れた新素材(PEEK、セラミックス、高分子材料など)の開発や、骨との結合を促進する表面処理技術(ハイドロキシアパタイトコーティングなど)を生み出しました。画像診断技術の発展は、高精細なX線、CT、MRI画像、さらには3D画像再構成を可能にし、術前計画の精度を飛躍的に向上させております。近年では、手術の精度と安全性を高めるナビゲーションシステムやロボット支援手術が普及し、低侵襲手術の実現に貢献しております。3Dプリンティング技術は、患者様個々の骨形状に合わせたカスタムメイドインプラントや手術ガイドの作成を可能にし、個別化医療の進展を加速させております。生体工学やバイオメカニクスの知見は、インプラントの設計最適化や応力分散の解析に応用され、長期的な安定性を確保しております。さらに、幹細胞や成長因子、足場材料を用いた再生医療技術も、将来の治療法として大きな期待が寄せられております。

市場背景としましては、整形外科医療機器市場は世界的にも日本国内においても成長を続けております。その主な要因は、高齢化社会の進展に伴う変形性関節症、骨粗鬆症性骨折、脊椎疾患の増加でございます。また、スポーツ活動の活発化による外傷の増加も市場拡大の一因となっております。医療技術の進歩により、低侵襲手術が可能となり、患者様の早期回復が期待できるようになったことも需要を押し上げております。患者様のQOL向上への意識の高まりも、より良い治療法や機器へのニーズを高めております。この市場には、ジョンソン・エンド・ジョンソン、ストライカー、ジンマー・バイオメット、スミス・アンド・ネフューといったグローバル大手企業が大きなシェアを占める一方で、京セラや日本メディカルネクストなどの国内企業も独自の技術で貢献しております。一方で、医療費抑制圧力や薬事規制、技術革新のスピードへの対応といった課題も存在いたします。

将来展望としましては、整形外科医療機器はさらなる進化を遂げると予想されます。個別化医療の進展は最も重要なトレンドの一つであり、3Dプリンティングによるカスタムインプラントの普及や、患者様の詳細なデータに基づいた治療計画の最適化が進むでしょう。ロボット支援手術や内視鏡手術のさらなる普及により、低侵襲化は一層加速すると考えられます。再生医療は、軟骨、骨、椎間板などの組織再生治療が本格的に実用化され、従来の治療法を補完、あるいは代替する可能性を秘めております。ウェアラブルセンサーなどのスマートデバイスとの融合により、術後のモニタリングやリハビリテーション支援がより効率的かつ個別化されることも期待されます。AIの活用は、診断支援、術前計画の最適化、さらには予後予測の精度向上に貢献するでしょう。また、生体吸収性材料を用いたインプラントの開発が進めば、骨折治療後の抜去手術が不要となり、患者様の負担軽減につながります。最終的には、整形外科医療機器は治療だけでなく、骨粗鬆症の早期発見・治療や運動指導といった予防医療への貢献も期待されており、人々の健康寿命の延伸に不可欠な存在となっていくことでしょう。